员工薪酬财务公正性测度研究

——基于四川省上市公司的经验数据

2012-09-09 08:52:16四川大学工商管理学院四川成都610064

四川大学学报(哲学社会科学版) 2012年5期

(四川大学工商管理学院,四川成都610064)

§经济与管理学研究§

员工薪酬财务公正性测度研究

——基于四川省上市公司的经验数据

王灿,干胜道,孙维章

(四川大学工商管理学院,四川成都610064)

初次分配的公正性是社会公正的基础。企业财务目标应兼顾价值创造的效率和价值分配的公正性。将人力资本财务理论与财务公正理论相结合,运用“拉克尔法则”的主要观点和相关思想,依据增加额分配理论对拉克尔系数进行修正,提出“员工薪酬财务公正测度”方法。以2007年—2010年四川上市公司为样本,分“央企”、“地企”和“民企”进行员工薪酬财务公正性测度的验证。研究发现:在四川的央企人均薪酬远高于地企和民企,但人工投入产出低于地企和民企。央企的修正后拉克尔系数高于拉克尔系数黄金值,地企和民企相对较低。央企的薪酬分配高但未起到积极激励作用,地企和民企员工薪酬偏低。

员工薪酬;财务公正;拉克尔系数

一、引言

近年来,公众对中石油等垄断行业职工高薪、行业间收入差距等问题十分关注。“两会”期间,人民网就“今年‘两会’中你最关心的问题”调查显示,收入分配问题以166239票而位列第二,远远领先于房价、医疗、物价等敏感的民生问题,可见收入分配问题的受关注程度。

关于社会财富公平分配的问题在社会学、经济学和法学界中都引起了深入的讨论,但是很少从财务理论的角度研究企业员工薪酬问题。部分从事财务研究的学者仅将视角放在高管薪酬问题的研究上,考察高管薪酬与公司绩效、高管控制权、政府管制以及代理成本问题之间的关系上。另有部分学者主要针对薪酬差距与企业绩效的关系问题,从竞赛理论和行为理论上进行理论和实证的分析。

笔者认为,我国现阶段构建和谐社会的目标应突出体现初次分配的公平性,并通过实现初次分配的公平与效率的统一,促进社会公平,为构建和谐社会开辟一条有效的途径。本文将初次分配的公正性视为基础,从财务本质和财务目标的角度分析财务公正问题。笔者认为,财务公正是指在财务关系中,价值分配的公正性。本文将人力资本财务理论与财务公正理论相结合,运用修正后的拉克尔系数进行员工薪酬财务公正性测度的验证,并通过四川省上市公司数据进行实证研究和验证。

二、理论分析

从公正理论的演进入手,通过对财务本质和财务目标理论的梳理,进而界定财务公正概念①在公正理论的研究中,以及现代汉语中,正义、公平和公正的词义大致相同。本文在财务公正研究中采用了三者中较宽泛的“公正”概念,即财务公正中包含了公平和正义。。笔者认为,对财务本质应该从财务活动和财务关系两个方面去认识。企业财务活动的组织需要讲效率,而财务关系的协调要通过价值分配的公正体现财务公正。本文将财务关系协调中价值分配的公正性作为财务公正的切入点,人力资本作为财务关系中价值分配的重要内容,分析并界定基于员工薪酬的财务公正性测度的概念。

(一)公正概念与财务公正理论分析

公正思想是合理社会秩序的基本原则和价值规范,因而公正问题是伦理学、政治学、社会学、经济学和法学中研究的重要课题。Philip Pettit认为,当代公正标准主要有三种:其一,正当性标准,公正为正当性;其二,效益主义标准,公正为福利;其三,契约论标准,将公正看作公平①分别参见Philip Pettit:http:∥www.princeton.edu/~ppettit/index.htm;Philip Pettit,“The Reality of Group Agents”in Chris Mantzavinos,ed.,Philosophy of the Social Sciences:Philosophical Theory and Scientific Practice,Cambridge University Press,Cambridge,2009,pp.67-91;Philip Pettit,“Freedom in the Market”,Politics,Philosophy and Economics,Vol.5,2006,pp.131-149。。罗尔斯和他的自由平等主义的公正研究为当代公正研究树立了基本的标尺。罗尔斯的论著《正义论》是第三种标准,即契约论的代表,将公正界定为正义概念。

《正义论》最关心的问题是如何建构一个在道德上值得追求、同时在实践上可行的正义原则,以此规范社会的基本结构(basic structure),决定公民的权利与义务,及合理分配社会合作中的利益与承担。具体点说,罗尔斯希望用契约论及反思平衡的方法,证明一组比效益主义及其他理论更合理公平的社会分配原则。《正义论》全书处理的,是有关社会分配正义的问题(social distributive justice)。“正义”一词,可以指涉不同意思。它一方面,可以作为一个实质性的道德判断,形容一个人、一个行为或一个制度是正义或不正义的(just or unjust)。但另一方面,却可以中性地指涉一个主题,即正义的目的是关心应该依据何种原则,决定人们应有的权利与义务,以及应得的利益与负担②参见周保松:《契约、公平与社会正义——罗尔斯(正义论)修订版评介》http:∥www.douban.com/group/ topic/6943447/。。

本文的公正理论分析的基础是依据罗尔斯《正义论》的“正义概念”来定义公正,并据此对财务公正问题加以分析,即公正合理分配财务理论中的利益和承担。其内涵主要表述为利益的分配问题。

我国学者就财务公正的研究相对较少。通过文献检索,我们看到有这样一些观点。李心合教授认为财务公平的判断标准有如下两项:一是将目前自己的财务收益与投入努力的比值,同过去自己财务收益与投入努力的比值进行比较,或同他人财务收入与投入努力的比值进行比较;二是将目前自己的能力与目前自己所获得的财权进行比较,或将自己对企业的财务贡献与自己在企业财务控制权安排中所处的位置进行比较。依据20世纪60年代美国亚当斯(J.S.Adams)提出的公平理论认为,公平的判断有两种方法:一是横向比较法,即将自己获得的“报酬”(金钱、工作安排以及获得的知识等)与自己的“投入”的比值与组织内部其他人作社会比较;二是纵向比较法,即将自己目前投入的努力与目前所获得的报酬的比值,同自己过去投入的努力与过去获得报酬的比值进行比较③参见戴新民、汪晓东:《企业财务公正问题研究》,《财会通讯》(综合版)2007年第12期。。另有观点认为财务公正指企业理财活动中应该遵循的一种价值观,是财务信息产生的过程及其结果对社会公正需求的一种满足,属于社会公正的子概念,其涉及财权配置、收益分配、财务信息和信任问题等方面。

笔者认为,财务公正问题应该根据财务学本质进行分析。另外,财务是一种有目的性的行为,财务公正问题也要从财务目标的角度进行分析。

首先,就财务本质而言。学术界对财务学本质的主要观点有:货币收支论、货币关系论、资金运动论、财权流论、本金投入收益论、资本生产力论等。笔者综合以上观点认为,财务学本质是一个财务管理系统:组织财务活动、协调财务关系、提高财务效率。具体而言,应该是:就财务活动、财务关系和财务效果的综合反映。

其次,就财务目标而言。财务目标被作为财务理论的逻辑起点,既是理论研究的出发点,也是公司财务活动的最终目的,研究财务公正问题也离不开财务目标问题的研究。目前学术界关于财务目标有多重观点,王化成教授曾经归纳了14种观点。其他提法还有:刘力认为应该是在满足其他利益集团的合法权益诉求和履行其社会责任基础上追求企业价值最大化;王凤荣认为应该是实体价值与虚拟价值良性互动基础上的企业价值最大化;李心合认为应该是利益相关者价值最大化;袁振兴认为应该是利益相关者的利益均衡;龚凯颂认为应该是企业价值创造最大化①参见李心合:《利益相关者财务论——新制度主义与财务学的互动和发展》,北京:中国财政经济出版社,2003年;陈玮:《论利益相关者利益最大化财务目标——基于利益相关者理论及系统科学的视角》,《会计研究》(北京)2006年第4期;袁振兴:《财务目标:最大化还是均衡——基于利益相关者财务框架》,《会计研究》(北京) 2004年第11期;龚凯颂:《基于价值创造的企业财务管理研究》,北京:中国财政经济出版社,2009年。。长期以来,企业财务目标研究上“经济效益最大化”、“利润最大化”和“股东财富最大化”等与现在的公司治理结构、社会经济可持续发展以及时代的进步和文化发展理论是相悖的。集中体现为对“财务效率”的过度追求而忽视了“财务公平问题”。笔者认为,价值分配的公平性也非常重要,绝不可偏废;反过来,价值分配的公平性对价值创造的效率会产生重要影响。

本文认为财务学本质具体体现在财务目标中,财务目标可以表述为:财务活动中追求效率,即通过筹资、投资和资本运营等为股东创造更多的财富;财务关系追求公平和谐,在财务活动中兼顾股东和利益相关者的合法权益和利益;财务效果追求财务效率的不断提升,即在财务活动中体现资本的增值效率。

综上所述,企业财务活动必须要讲效率,要为股东创造价值。而财务关系也要妥善处理,不能惟股东至上,要合理协调利益相关者的财务利益诉求。我们提出一个全新的财务目标理论界定——“双目标协调论”:企业财务的目标应该是价值创造的最大化和价值分配的公平化兼顾。在财务活动中,即价值创造过程中,企业所要做的是在可以承担的风险限度内,尽可能多创造价值,提高资本的投入产出效率。就效率而言,可以从以下几个方面加以考察:(1)股东的投入资产的产出效果,即净资产收益率考量;(2)经理人对其掌握的全部资产的投入产出效果,用总资产报酬率衡量;(3)单个项目可以用内涵报酬率来分析;等等。而财务公平则是对财务活动所创造的价值进行公平合理的分配,从而在财务关系中保持公正。主要体现在以下几个方面: (1)在现代企业公司治理的代理关系中,处理好股东与职业经理人之间的财务关系;(2)在现代企业中,股份公司中存在大股东和小股东的财务关系问题,通过利益分配的公正,体现财务公正;(3)劳资关系中,公平对待员工财务利益也十分重要。不能因为人力成本的超额支付而侵蚀股东利益,也不能支付过少而使职工利益遭到损害;(4)自然环境与企业利益的协调,不能因为过度追求企业利益最大化而以环境破坏为代价;等等。

(二)人力资本财务理论

就财务关系中财务公正性的几个主要内容,我们选取了员工薪酬作为本文财务公正测度的切入点。其原因主要是依据以下几个方面。

首先,通常人们把社会公正狭义地理解为经济公正,经济公正中又以分配的公正为最重要的内容。现阶段要构建和谐社会应突出体现初次分配的公平性,注重初次分配效率与公平的统一,并通过实现初次分配的公平与效率的统一,促进社会公平,为构建和谐社会开辟一条有效的途径。初次分配是指,一国生产的增加值在住户(或称为家庭、居民)、企业和政府之间的分配。我国收入分配的统计口径是:劳动者报酬、资本报酬(固定资产折旧、营业盈余合称为资本报酬)和生产税净额。在理论上可以认为,住户提供劳动,获得劳动者报酬,形成住户收入;企业提供资本,获得资本报酬,形成企业收入;政府提供公共服务,获得生产税净额,形成政府收入。公正的初次分配规则亦即按照贡献进行分配的规则,是公正规则体系中的一项重要内容。我们认为,初次分配是公平的基础。就财务管理而言,企业创造的价值在分配时要注重公平,分配的不公会反过来影响价值的创造效率。因而,笔者将企业价值创造后的分配公正作为初次分配中公正的研究切入点,在讨论财务公正问题时首先从员工薪酬的角度开始②参见西奥多·W·舒尔茨:《论人力资本投资》,北京:北京经济学院出版社,1992年;加里·贝克尔:《人力资本》,北京:北京大学出版社,1987年。。

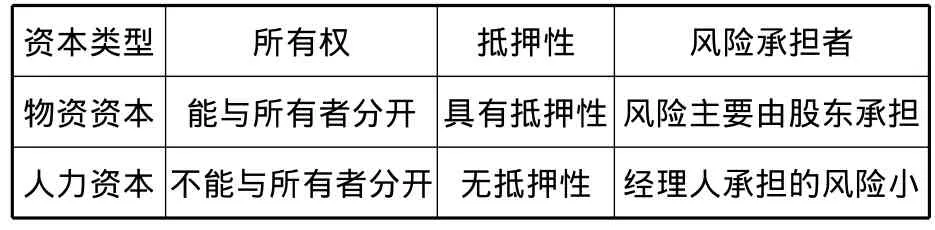

其次,财务管理学从内涵上看是一门研究资本运筹规律与效率的科学。探索资本运筹的规律,追求资本运筹的效率,并对资本运筹的观念进行总结的科学。经济学中将资本划分为物资资本和人力资本。二者的主要区别用下表来表示:

表1 资本类型及区别

基于不同的经济时期,各种生产要素(如:自然资源、物质资源、财务资本、人力资本)的重要性不同,对公司而言,讨论财务资本与人力资本的竞争比仅仅看到不同财务资本所有者之间的竞争在当今更有意义。如果人们关注对企业影响最大的财务资本与人力资本的竞争,那么就应重新看待公司财务及其理论中的许多问题。Zingules指出:现有理论虽然比较成熟,但用这些理论解释刚刚出现的新型公司就有些捉襟见肘了。这是因为,过去大多数公司是财务资本密集型的,并且边界相对稳定,以至于能够毫无顾虑地忽略融资和治理的决策对企业的影响。对人力资本最为密集的公司组织来说,有关边界的假设不再具有实质意义。在这类公司组织中,内部的分配冲突也可能改变企业本身的边界。因此,仅以财务资本为对象形成的财务理论就很难解释这些新型公司的资金融通、公司治理和价值评估①魏明海:《公司财务理论研究的新视角》,《会计研究》2003年第2期。。笔者认为,现代公司财务是股东和人力资本的财务。股东与人力资本的财务具有以下基本特征:在处理财务关系时,重视市场的作用;以股东为中心,重视信息不对称和道德风险条件下的投资者关系管理和股东利益;资金融通、公司治理和价值评估构成公司财务的三个基本领域;在以资本成本作为定量分析的主导工具的前提下,重视交易成本、所有权成本等概念在解释财务效率等方面的作用;按照一家公司实质上是围绕关键资源而建立的投资组合的观点,在公司财务中引入人力资本要素。因此,本文根据贝克尔对薪酬的定义和理解,将员工薪酬定义为广义人力资本(包括狭义人力资本和普通劳动者薪酬),通过员工薪酬问题研究财务公正理论。

最后,根据以上就财务本质和财务目标的分析,利益相关者利益均衡已经成为了现今财务目标的重要评价方式,而公司员工是企业最重要的利益相关者之一。在依据财务本质的新认识和财务目标均衡的理论基础上,就财务公正问题的研究无疑应该将员工薪酬问题作为财务公正问题研究的首要问题。

综上所述,本文以员工薪酬问题作为财务公正问题的研究切入点,考量如何在企业的财务分析中反映价值分配的公正性,反映劳资关系的协调问题。

(三)员工薪酬财务公正测度②所谓测度,通俗地讲就是测量几何区域的尺度。一个实体的质量好坏是需要测量的,而测量就需要首先建立质量指标体系或质量模型,然后使用特定测量方法才能实施测量。本文中运用的“测度”概念的含义是:反映财务公正的指标体系。

笔者认为,财务公正性表述为价值分配的公正。依据经济学两个分配原则,即“风险和收益成正比原则”和“资源稀缺性”原则对财务公正性进行分析。首先,就风险和收益成正比原则而言,公司大部分收益应该归股东所有;其次,就资源稀缺性原则而言,在农业经济时代,土地为稀缺性资源,因而土地是分配的重要测度;工业经济时代,物资资本是稀缺资源,资本家(股东)拥有的资本为分配的重要测度;知识经济时代,经理人、工程师、技术工人等人力资本的提供者成为了稀缺资源,人力资本成为了分配的重要测度。

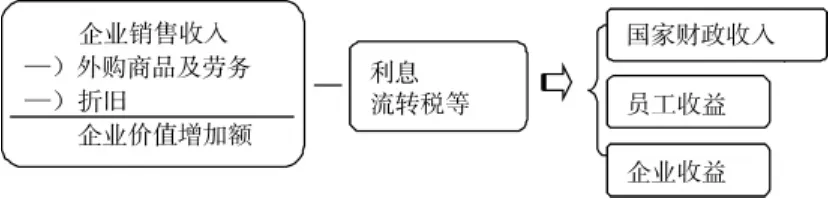

目前我国对员工薪酬水平没有定量标准,而财务分析中更是没有相关的指标。本文在员工薪酬财务公正测度中运用了美国经济学者拉克尔(R.W.Rucker)的“拉克尔法则”作为测度的基本理论。拉克尔法则是一个衡量职工收入水平是否合理的准则。在分析了美国50年的有关统计资料之后,拉克尔发现“工人工资”与“增值额”是两个极为相关的经济变量,即工资应占全部增值额的39.395%。如果某个企业的工资高于这一比例,应采取措施提高劳动生产率;若低于这个比例,则应增加工人工资。否则,企业不会达到“最佳经营”的境地。由拉克尔法则引申出来的指标,我们将其定义为“拉克尔系数”。也就是说,39.395%是拉克尔系数的黄金值,也是衡量企业工资水平是否合理的标杆。“拉克尔系数”计算的核心就在于“增值额”的界定,这也是其之所以没有在我国普遍使用的重要原因①干胜道、杜荣飞、段华友:《拉克尔法则及其正在财务分析中的应用》,《财会学习》2011年第5期。。我国国内长期以来沿用的是净利润额衡量工人工资带来的效益,而增值额的计算则与之略有差异:

企业增值额=企业销售收入-外购商品及劳务-折旧

从而将企业效益具体地表述为企业的增加额。依据企业经济效益在国民收入初次分配中国家、企业、员工三者的分配关系可以如下表述:

图1 国民收入初次分配中国家、企业、员工分配关系

依据上图,我们根据财务分析中,利润表和现金流量表的相关指标,对拉克尔系数进行了修正,得到拉克尔系数的新的计算公式:

修正后拉格尔系数=应付职工薪酬/增值额=应付职工薪酬/(EBIT+应付职工薪酬+流转税)

综上所述,依据财务本质和财务目标对财务公正理论的探讨,基于人力资本财务理论与财务公正理论的结合,以及拉克尔法则的主要观点和相关思想的运用,我们提出了以修正后的拉克尔系数为基础的“员工薪酬财务公正测度”方案,包含:员工薪酬投入产出、拉克尔系数以及修正后的拉克尔系数为指标体系的财务公正测度,并以四川上市公司为实证研究对象,对“员工薪酬财务公正测度”进行验证。

三、员工薪酬的财务公正测度实证分析

股东特质决定着企业行为,企业控股股东的性质不同,会对企业经营的各方面产生影响。不同控股性质的企业就会有不同的薪酬政策,而不同薪酬政策所带来的人工成本差异将会一定程度上影响到企业业绩表现②干胜道:《股东特质与企业财务行为研究》,成都:西南财经大学出版社,2011年。。按最终控制人性质的不同,我们将上市公司区分为在川由国务院国资委控股的“央企”、四川省国资委控股的“地企”和其他非政府控股的“民企”三类。

(一)样本选取与描述性统计

选取2007年—2010年四川省的50家上市公司为研究样本,其中四川省国资委控股的地企上市公司(简称“地企”)18家,国务院国资委控股的央企上市公司(简称“央企”)11家,民营企业(简称“民企”)21家。在四川省全部85家上市公司中,剔除了上市不到4年的,以及数值差异悬殊(相差100%及以上)的样本,以使统计样本的可比性更好。

本文中相关指标界定:(1)代表“员工薪酬”的数据为现金流量表中“支付给职工及为职工支付的薪金”。在人力资本的收益分配中,有两种分配方式,即契约分配和剩余财产权分配。员工可划分为管理人员、技术人员和普通员工,相应的分配方式有一定的区别,但是,为了简化统计,本文对员工薪酬财务公正测度的研究中,以现金流量表中薪酬数据作为员工薪酬来表示;(2)代表“绩效”的数据为利润表中的净利润。但是净利润中包含了一些非经常性项目,它是与企业主要生产经营项目无关的损益,于是用“属于上市公司股东的扣除非经常性项目损益后的净损益”代替。(3)分别在上市公司年报中找到全公司在岗总人数与需公司承担退休人员总数二者之和作为总薪酬的支付整体。

基本指标如下:(1)人均薪酬是上市公司为单个职工支付薪酬的平均值;(2)人均净利润是上市公司单个职工产生的扣除非经常性损益后的净利润的平均值;(3)人工成本投入产出率是投入的人工成本与获取的净利润之间的比值,以此进一步反映目标样本给付员工薪酬的产出效率的高低。

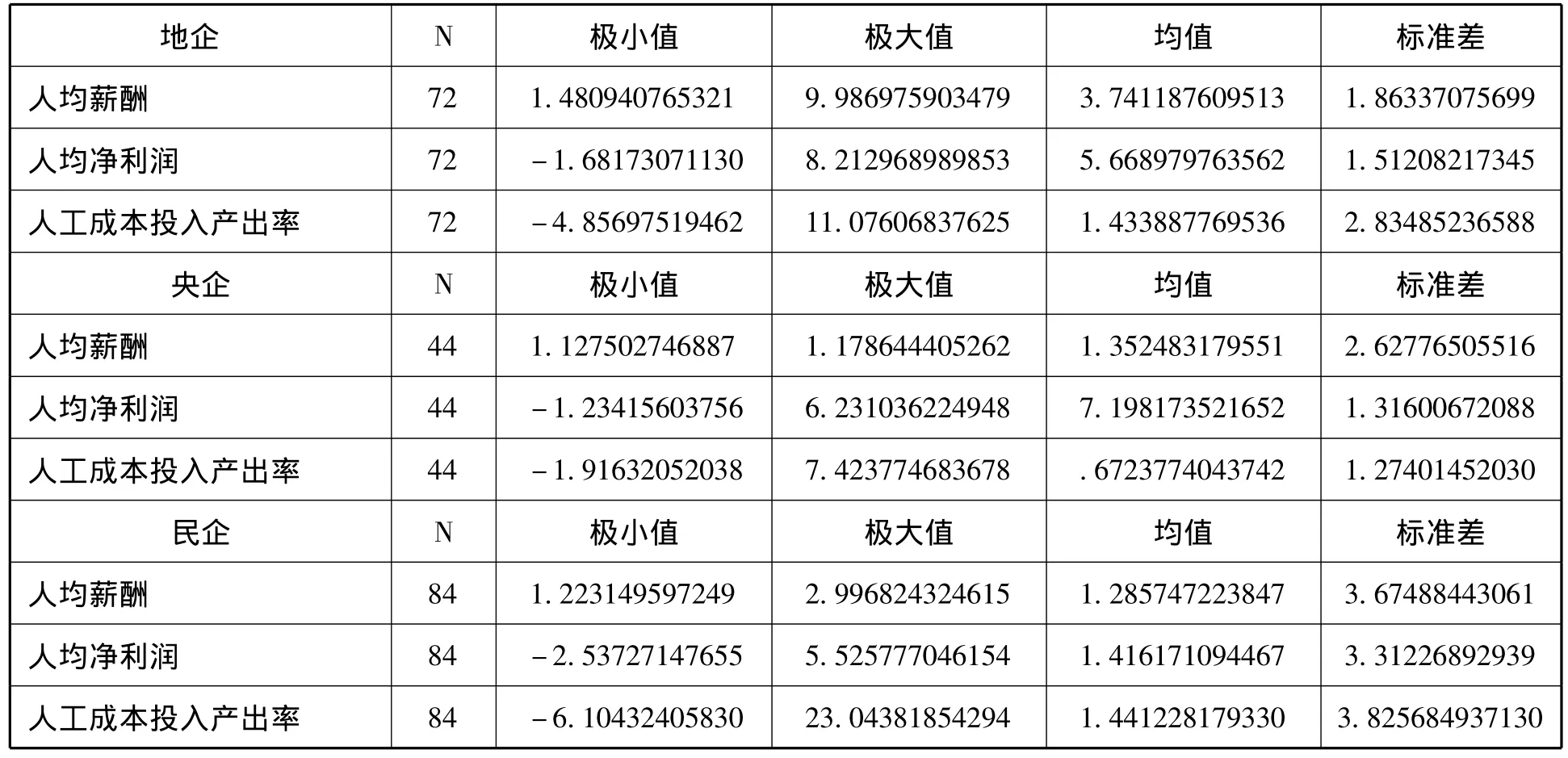

样本数据来自国泰安数据库,分析软件为SPSS 18.0。首先根据三个基本指标对样本进行描述性统计,结果如下:

描述统计量

(二)员工薪酬投入产出

以下根据“人均薪酬”、“人均净利润”和“人工成本投入产出”在“央企”、“地企”和“民企”中进行比较分析,研究员工薪酬财务公正性。

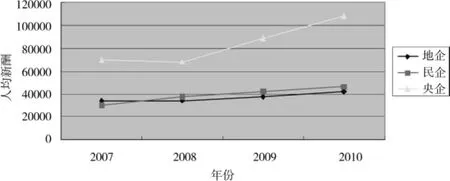

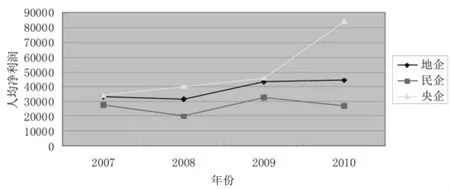

图2 2007—2010年人均薪酬对比图

如图2所示,央企的人均薪酬普遍高于地企和民企,地企和民企相当,这个结果是符合实际情况的。大部分央企都占据了关系国计民生行业中的垄断行业,且相应的薪酬制度设计和实施比较公正;员工间基本权利的平等性较好。由于工会的作用,管理者和员工群体之间有效、公平的谈判与协商的机制更健全,因而在员工薪酬制定中整体工资水平较高,保障性好。近年来,国企的效益与薪酬都不断提升,高校毕业生的首选由外企变成了国企,可见其薪酬的吸引力。

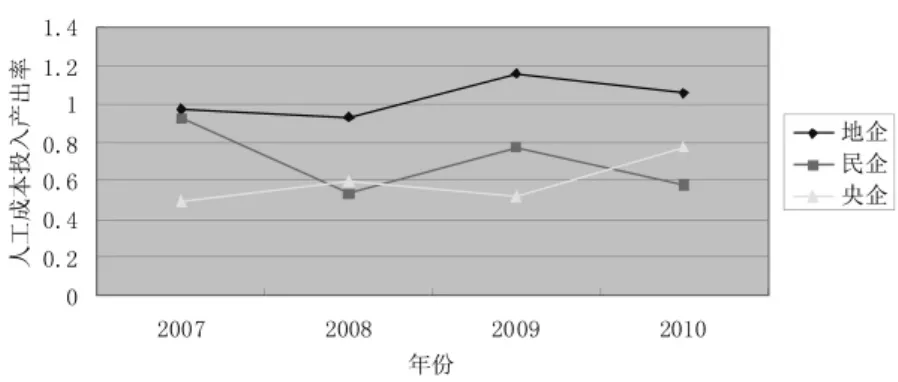

那么,央企的高薪酬是否能够体现财务分配的公正性呢?通过图3和图4,很难得到肯定的答案。虽然央企的人均净利润也相对较高,但其人工成本投入产出率却明显低于地企,略低于民企。央企的人均利润和人工投入产出率形成了倒

挂的形式,如果考虑到央企的市场垄断优势和强

图3 2007—2010年人均净利润对比图

图4 2007—2010年人工成本投入产出率对比图

大的筹资能力,其产出效率(人均净利润)也并不算高。而地企和民企的人均薪酬水平相当,并呈现稳步上升趋势,这体现了近年来劳动力市场短缺带来的人力成本上升。2008年以来,央企与地企的人均净利润明显高于民企,这可能是宏观环境导致的。为了防止次贷危机带来的经济衰退,国家推出了4万亿的投资计划,但民营企业收益相对较少,同时,为防通胀国家推行的稳健货币政策,这也对民企影响很大,提高了融资难度,推高了融资成本。在图4中可以看到,四川省上市公司的人工成本投入产出率最高的是地企,通过对四川省国资委的相关人员进行咨询和访谈得知,四川省国资委控股上市公司多为白酒、旅游等利润率较高行业,在宏观经济对国有企业和民营企业的影响中,由于行业特征,四川省的省属国有上市公司的人工成本投入产出率保持在央企和民企之上。另外,部分省属企业还存在员工在职消费和隐性收入的情况,本文对此暂不论述,在后续研究中将继续对此问题做深入的研究。

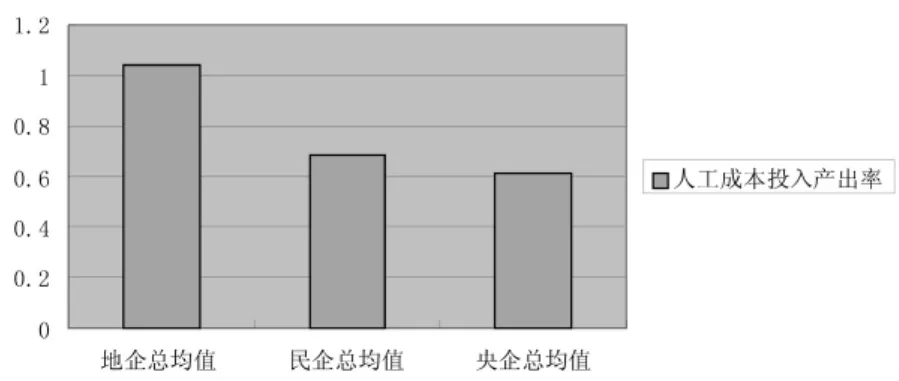

图5人工成本投入产出率总均值对比图

图5 所示为人工成本投入产出率的平均值对比,进一步说明,央企的高工资并没有直接带来高投入产出。说明其中固定部分相对较多,而激励不足。另外,民企的薪酬偏低,也达不到激励作用。

(三)基于拉克尔系数对员工薪酬财务公正测度的研究

1.拉克尔系数

本文在计算每年的拉克尔系数时,是将目标企业群体的员工薪酬之和除以增值额之和,而不是将每个企业的拉格尔系数进行算术平均,这样既可以避免极值带来的数据波动,也可以反映目标企业群体的总体水平。

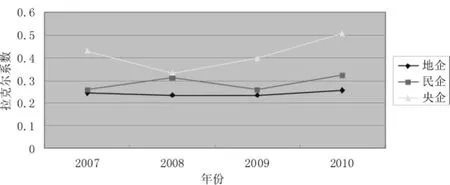

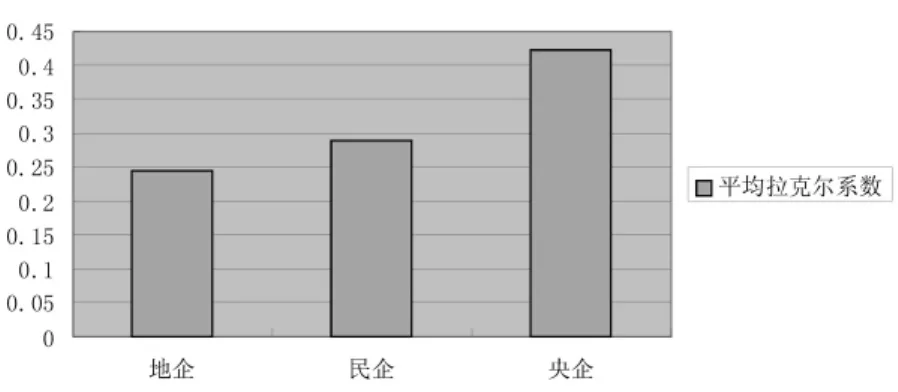

由2007—2010年拉克尔系数变化和图6和图7可知,除2008年以外,央企的拉克尔系数都普遍较高,且明显超过黄金比例,这意味着薪酬过高,应抑制薪酬的过快上涨。结合上面对人工投入产出率的分析可以看到,央企的高薪存在工资过高而劳动生产率低下的问题。此外,民企的拉克尔系数居中,整体水平并不高,表明民营企业员工薪酬还有待提高。但由于民企的市场化程度高于地企,其拉克尔系数仍然比地企要稍高。地企的拉克尔系数是最低的,这主要是由于地方企业增值额较高,在地方经济发展中,地企起到了很大的作用,行政分配部分相对较大。当然其员工薪酬也不高,还需要进一步优化。在平均拉克尔系数图中,这些特征表现得更为明显。

图6 2007—2010年拉克尔系数变化比较图

图7 平均拉克尔系数

同时,我们还可以发现,总体而言四川省上市公司的拉克尔系数还是偏低的,作为西部重要的工业区,整体员工薪酬水平还有很大上升空间。

2.修正的拉克尔系数

根据增值额分配理论,我们认为增值额也可以由息税前利润EBIT得出,即:

增值额=EBIT+应付职工薪酬+流转税

由上式可得出拉克尔系数的新的计算公式:

拉格尔系数=应付职工薪酬/增值额=应付职工薪酬/(EBIT+应付职工薪酬+流转税)

为了检验这种计算方法的可行性,本文对不同企业的两种拉克尔系数计算结果进行配对样本T检验。在剔除掉拉克尔系数和修正后的拉格尔系数为负数的样本后,有效样本数量为176个,为了验证修正后的拉格尔系数是否和原拉格尔系数有明显差异,对二者进行配对样本T检验,结果如下:

表2 描述统计量

表3 成对样本检验

由上图可知,显著性0.217>0.05,即修正后的拉格尔系数和原拉格尔系数没有明显差异,这种计算方案是可行的。修正后的拉克尔系数标准差从1.5614729310下降到0.27499671153,极大值从20.415256806下降到2.1340515444,数据的稳定性明显上升。从数据的角度修正后标准差小,波动小。

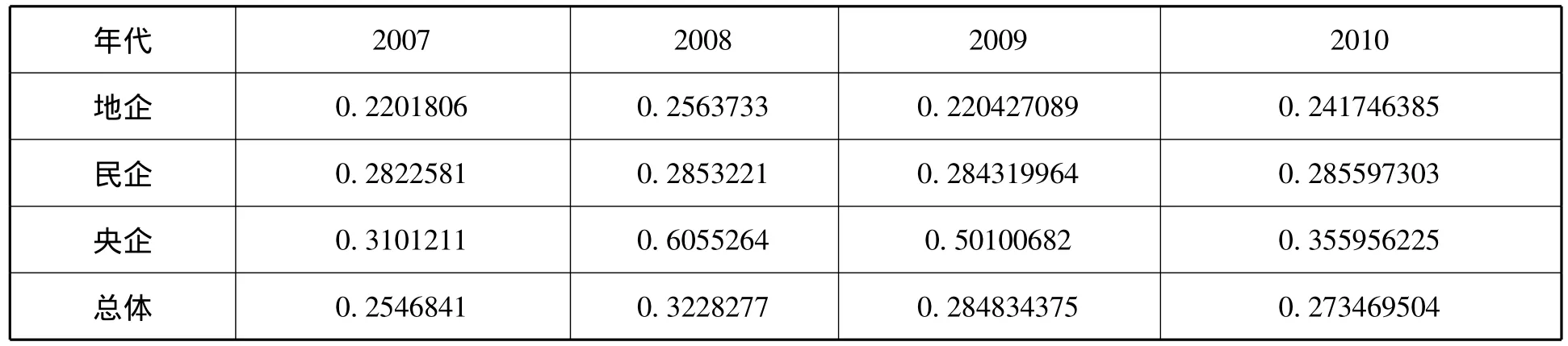

经计算,修正后的拉克尔系数按地企、民企和央企排列,2007年到2010年数据为:

表4 修正后的拉克尔系数

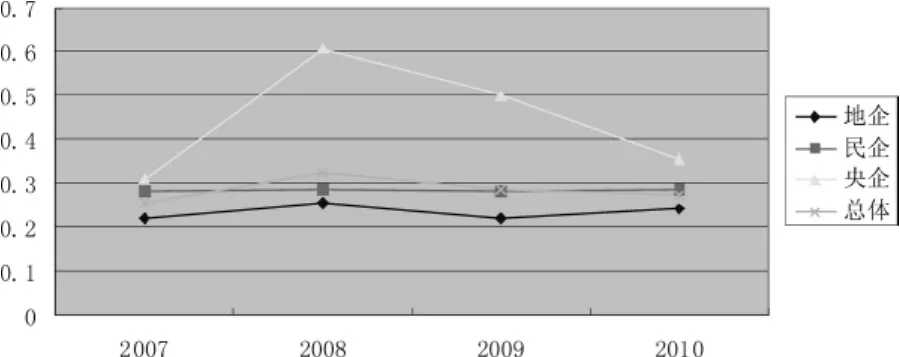

图8 修正后拉克尔系数变化图〛

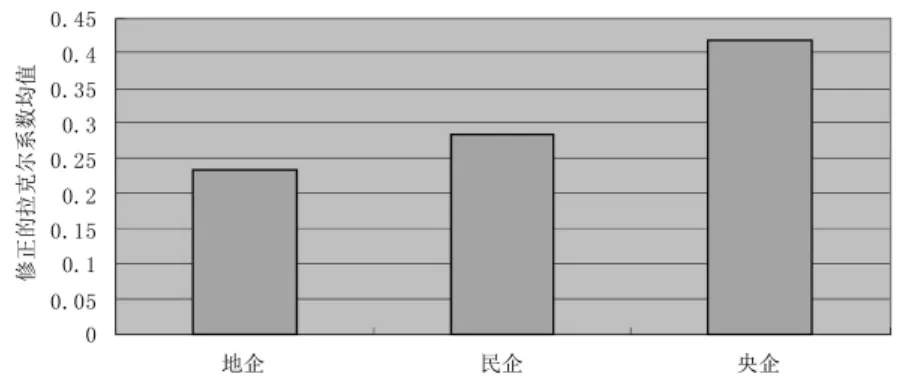

图9 修正后拉克尔系数平均值

如上图,修正后拉克尔系数平均值地企为0.235099、民企为0.2845302、央企为0.4184476。央企修正后拉克尔系数仍然高于黄金值,在薪酬分配较高的央企中,应适度降低薪酬分配的直接物质激励,转而采用其他的激励手段,提高劳动生产率。而在川的地企和民企的修正后拉克尔系数相对偏低,说明四川企业的整体员工薪酬较低,应适度提高薪酬激励。其结论与拉克尔系数分析结论基本一致。

四、小结

国民收入的初次分配是在创造它的物质生产领域进行的分配。经过这次分配得到的收入,也称原始收入。公平的初次分配规则最直接、直观地体现了公平原则的兑现程度。初次分配的公平化是社会公平的重要前提。初次分配公平与否,直接关系到社会经济生活各个方面能否正常运行;实现社会公平是从初次分配开始。企业中,财务活动创造价值,在价值的创造过程中要讲求效率;而为了使财务关系更加和谐,在财务关系中,应该通过价值的公平分配来实现财务公平。企业中的财务公正问题包括有现代企业中代理关系之间的财务公平问题、大股东和小股东之间的财务公正问题、劳资关系中的财务公正问题以及企业利益与环境、顾客利益等等之间的财务公正问题。在各问题分析中应运用财务分析的手段和方法,制定相应测度进行分析和评价,以为企业建立和谐财务关系提供有力参考。

A Study on Measuring Financial Justice in the Perspective of Employee Compensation——Evidence from Listed Companies Based in Sichuan

Wang Can,Gan Shengdao,Sun Weizhang

(Business School,Sichuan University,Chengdu,Sichuan 610064)

The fairness of the initial distribution is believed to be the basis of social justice.Corporate financial goals should take into accountboth the efficiency of value creation and the justice of value distribution.Applying both the financial theory of human capital and financial justice theory,this paper proposes a method named“financial justice measure of employee compensation”.The method is an improvement on Rucker coefficient according to value-added distribution theory.The sample contains listed companies in Sichuan province from 2007 to 2010 which are classified into“Central enterprises”,“Local enterprises”and“Private enterprise”.Our research finds that in Sichuan province the employee compensation of Central enterprises is highestwhile their output per labor cost is the lowest.The improved Rucker coefficient of Central enterprises is higher than the golden section point.In contrast,the coefficient of local enterprises and private enterprises is low.In conclusion,the high employee compensation of central enterprises has not produced effective incentive,and the employee compensation of local enterprises and private enterprise is relatively low.

the employee compensation,financial justice,Rucker coefficient

book=105,ebook=206

F244

A

1006-0766(2012)05-0105-09

(责任编辑:慧宇)

王灿(1977—),女,四川成都人,四川大学工商管理学院讲师;干胜道(1967—),男,安徽天长人,四川大学工商管理学院教授、博士生导师;孙维章(1985—),男,山东阳谷人,四川大学工商管理学院博士研究生。

2012基本科研青年教师启动基金资助项目“会计公正价值观循证研究”(2012SCU11)阶段性成果

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

现代经济信息(2020年34期)2020-06-08 06:02:06

公民与法治(2020年6期)2020-05-30 12:44:10

消费导刊(2018年8期)2018-05-25 13:19:58

数学小灵通·3-4年级(2017年12期)2018-01-23 03:38:07

教育与职业(2014年13期)2014-04-17 10:40:01

社会生活探索(2013年0期)2013-10-24 03:39:42