传统酿酒业对抗战社会经济的贡献

——以四川酿酒业为中心的分析

2012-09-01 00:18肖俊生

赤峰学院学报·自然科学版 2012年18期

肖俊生

(四川省社会科学院历史研究所,四川 成都 610072)

传统酿酒业对抗战社会经济的贡献

——以四川酿酒业为中心的分析

肖俊生

(四川省社会科学院历史研究所,四川 成都 610072)

抗战中,1937年四川酒税约占全国酒税收入的1/4,酒业大省的地位从此奠定.40年代,四川酒税一度占了全国酒税的2/3,是除关税、盐税、统税之外的第四大税源,是货物税中的最大税源.主产区的酒税往往占到当地财政收入的50%以上,非主产区的酒税也占到当地税收的前3名.同时,酿酒业的发展还促进了农产品的转化、农民的就业、新兴城镇的建设,并有力地支持了国防建设及抗战需要.酿酒业因此成为了抗战时期发展迅速、表现突出的行业,为抗战的最终胜利作出了积极贡献.

民国;四川;酒税;财政

民国时期是四川酿酒业发展的重要阶段.民初以来,因酿酒技术相对成熟,从事酿酒业者众多,酒税开征较早且税率较高,故四川省政府及割据时期的军政府均高度重视酒税的征收.抗战中,传统酿酒业的发展不仅满足了战时消费需求的增长,也成为国防动力及医用酒精的重要来源.因之,民国时期四川的酒税在各级财政收入中的地位相当突出,酒税征收一度成为行政官员的首要工作.同时,酿酒业的发展还促进了农产品的转化、农民的就业、新兴城镇的建设,并有力地支持了国防建设及抗战需要.可以说,传统酿酒业是民国四川经济的重要组成部分,但迄今为止,这方面的资料相当零乱,学术界研究不够①,本文拟在这方面做出一些努力,并试图说明川酒今天的发展并非出自偶然.

1 四川酒税征收概况

酒税正税在民国前期主要是酒公卖费和酒类牌照税.公卖费大体按市场售价的25%从量征收.抗战军兴,加征50%.1941年《国产菸酒类税暂行条例》公布后,国民政府实行一税制酒税,从价征收,税率40%,加征50%不变.1944年改为60%,不再加征.1946年调至80%.次年再调高至100%.酒类牌照税在条例公布后归入营业税.1941年以前,特别是川政统一以前,尚有各类酒税附加,名目繁多,系地方及军阀收入,本文暂不讨论.

就酒税(公卖费)而言,四川省政府和各级县政府大多将烟酒收入合并统计,川政统一后更与印花税合在一起.虽然也有对酒税单独的统计,但烟酒印花合计占多数.1943年,国民政府的烟酒税预算比例为3:7,而且相关资料也证明(土)烟税在下降、酒税在上升,我们大体上按这一比例统计抗战时期四川和全国的酒税收入.

1935年7月-1936年6月四川酒税收入1646913元②,1936年四川大旱,酒税持平,1937年菸酒税收为4271815③元,按60%计,酒税为2563089元,比上年增长55.6%.但1938年增长较慢.

通过表1可以看出,1936年至1938年酒税增长明显,但各地酒业发展不平衡.部分县的收入增长明显,部分县还有所下降.此外,1937年酒税在四川与全国呈反向增长.说明时局混乱给酒业发展带来了影响.1938年全国酒税同比下降了60%,四川却略有上升,说明战时经济的繁荣已对四川酒业产生正面影响.以简阳县酒的产量及税收的统计为例,分析县域内酒税变化.

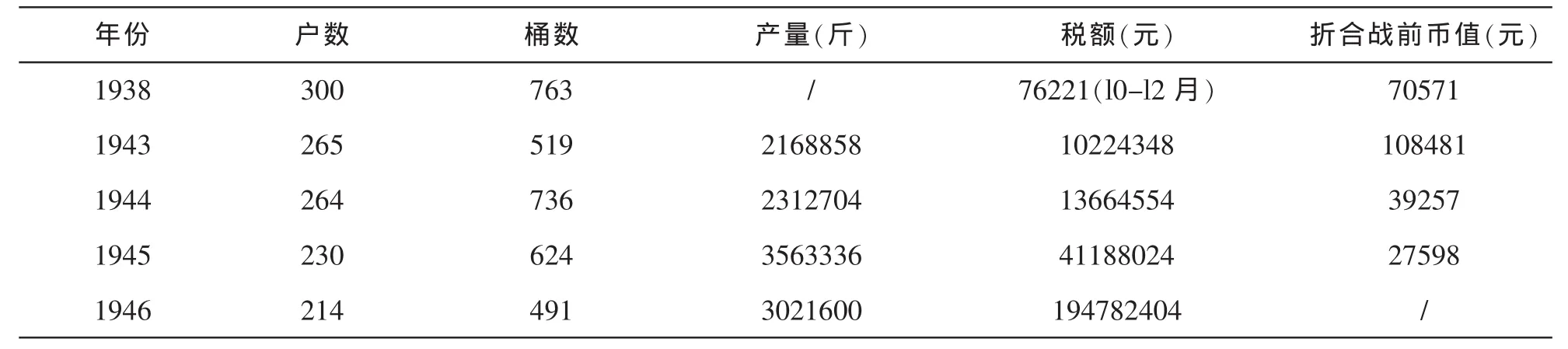

在民国时期,年产200万斤即产酒大县.1938年简阳酿酒业从业人员、规模及税额均为抗战中最高.抗战中后期,从业户数虽有所减少,但产量却在逐年上升.1945年较1943年产量增加了64%.当时实际税率未变,税收增长应当同步,但税收却增长2倍,是通货膨胀造成的⑤.1946年简阳产量较前一年下降,税收却在增加,是税率增高(当年由60%调为80%)和通胀双重因素所致.酒税在或污水中比重甚高.经过整理分析,列出了抗战时期四川酒税收入状况.

表11936、1938年四川各地酒类公卖费④单位:元

表21937-1946 年简阳县烧酒产量税收统计

表3 抗战时期四川酒税收入状况 单位:元

除了大宗酒税外,四川酒类牌照税呈先增长后下降的趋势.烟酒牌照税1937年收入11万元,1938年仅收入5万元.其中酒类牌照税分别约为6万余元和2.8万元,另有资料表明,自1938年6月至1939年2月止,四川烟酒牌照税收入22万元,与同期的行政收入接近,1939年烟酒牌照税预算为24.6万元,只占营业税整体预算的1.9%.1941年,酒类牌照税正式归并于营业税.

2 酒税在各级财政收入中的地位

2.1 在全国酒税收入中的地位

1937年四川酒税占全国的25.6%,四川酒业在全国财政和行业中的地位从此奠定.1941年实行一税制酒税后,更促进了酿酒业的飞跃及酒税的增加.1943年国统区的货物税预算,四川当年的烟酒预算为47000万元,占国统区的2/3.若烟酒按3:7计算(当年的预算比例),四川酒税预算占当年全国酒税预算的65.8%,占当年货物税总预算的38.34%.这是我们已知的四川酒业在国民经济中所占的最高比重,也是川酒所作出的最大贡献.而同期实施专卖的盐、食糖、(纸)烟类、火柴税收因征收费用高达60%,不升反降.1943年1-8月,酒税实收数已达56100万元.仅八个月就超额完成了全年的酒税征收任务,表明1943年酒税增长迅速.1944年川酒的产量增加,重庆所辖11县税收在当年10月已超额完成全年的60%.1944年四川产酒量达22万吨以上,达到民国时期的最高值,也佐证了同期酒税收入的增加.

2.2 在国家财政收入中的地位

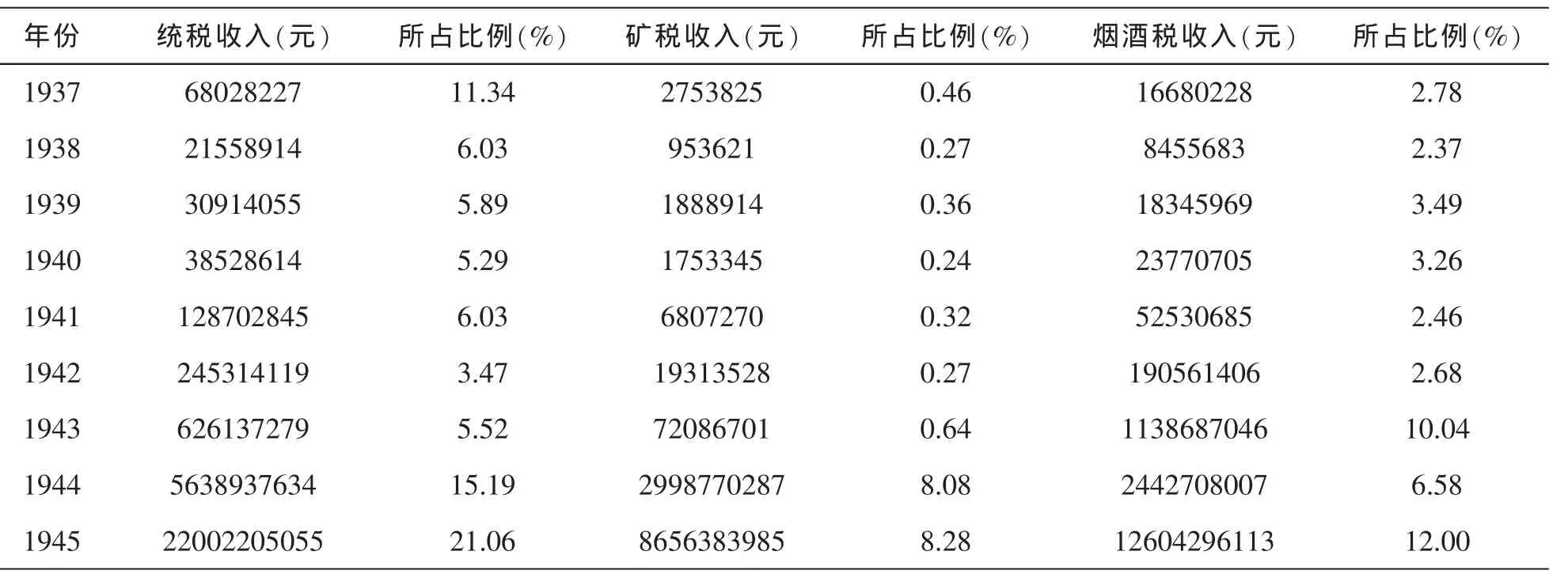

国民政府成立后将烟酒税与统税(包括卷烟、火柴、酒精等)、矿产税并列,视为三大税源(盐税除外).

低空摄影测量具有较强的天气适应性,具有高精度、低成本、高适应性以及高机动性的优势,因此,拥有广阔的发展前景。但是低空航测航线保持难度大、质量低而易受到气流影响,导致影响重叠度不规则、弯曲度大、偏角大,因此,低空摄影测量受到限制[1]。近年来,GPS技术的发展为低空摄影测量提供了改善方法,本文将GPS技术运用于低空航测大比例尺地形测图,取得了满意的结果。

抗战中,酒税是货物税最大税源,而货物税是战时新三税(盐税、货物税、直接税)之一.1941年,政府将关税、货物税(原统税)改从量征收为从价征收,提高税率,以期弥补国统区面积缩小的税收损失.而烟酒税税率最高,当年提高到从价征收60%,其在税收中的地位甚重.但各省烟酒税收与战前相比,差异很大.抗战中,国统区面积缩小,全国酒产下降,四川酒业得到支持,产量从1938年的16120万斤增加到1941年的28445万斤(仅指高粱酒),其在全国重要性的增加,自有其时代烙印.抗战中货物税收情况:

表4 抗战期间国民政府货物税收年报表

从1943年开始,货物税在国民政府的税收比例迅速提高,至1945年达到41%以上.以酒税贡献为最.据表4四川酒税数据,四川酒税贡献为各省之最.如1943年货物税预算中,酒税预算在整个货物税中的比重为38.34%,即1/3强.这是我们已知的酒税在货物税中所占的最高比例,也是酒税为国民经济所作的最大贡献.不仅如此,1943年全国烟酒税实收113800万元,较预算增加62.6%,按3:7折算,酒税为79700万元.

2.3 在省内各级财政中的地位

抗战前某一年(因统计表中有“烟酒附加30%”一项,应系1935年7月以前)江北县酒税为31200元,是第二大税源.汉源县1940年酒税收入0.7万元,税收总收入1.66万元,酒税占42%,是国税最大税源.绵竹1944年6月至年底酒税收入2018万元,而当年绵收入总额才4941万元(酒税为中央收入,不包括在内).绵竹酒税半年收入即占绵竹全年财政收入的40%.江津县1945年白酒税收35719844元,占当年全县税收总额的一半(解放后酒税占财政的最高比例为40%).

武胜县并非酒的主产区,但在40年代,酒税收入均占各年总税收的90%以上,且持续增加.四川全省酒产量如武胜或其上者约有36个县,综合计算,酒税收入均应占到其县财政收入的一半以上.在这些无特产的典型农业经济小县,酒税仍是一笔无法忽视的收入.民国时期四川的这类县份很多,总数可能超过60%.

将四川酒税与四川财政收入对比进行分析:1938年四川财政预算收入3563万元(其中田赋及其临时收入1582万元,不包括烟酒等国税收入),而当年酒税收入近280万元,占财政预算的8%,排田赋及营业税之后列第三位,若就手工业及工业生产而言,则排第二位(盐税第一).抗战中后期更是如此.在酒税纳入国税后,酒税虽然增长迅速,但四川省地方政府只能整体上得到部分税收返还,很难直接从酒税收入中得到实惠.抗战时期,贵州酒业同四川一样发展迅速.1944年贵阳有酿酒酢房及售酒业59家、营业额86200元(法币),资本额最大的仅1000元(法币).

3 传统酿酒业在其它方面的贡献

3.1 酿酒业与农村经济及农民就业的关系

酿酒业发展迅速地区,高粱种植与其依存关系更强.随酿酒业的发展,高粱等成为酿酒原料的经济作物.20世纪30年代四川荣昌间接以酿酒为生者达十余万人,其中四川犍为酿酒工人逐渐增加.无论直接、间接赖以生活者,共约17600人.大小商店,约300余户.这说明,酿酒业不仅使农产品增值,还拉动了农村当地就业.

3.2 酒业的发展促进了部分市镇的兴盛及工商业的发展

抗战中,一些酒的主产区因酒而兴市.如荣昌安富镇因酒业发展,成荣昌重要市镇.在四川近现代场镇经济发展过程中,许多场镇靠近江河流域,这其中相当一部分发展为今天的县城.在其发展过程中,酒业扮演过十分重要的作用.如邛崃平罗镇、绵阳丰谷镇等,酒业对当地经济发展、城镇建设起到了直接的推动作用.

酒的主产区也是酒的销售市场.原料的进出及销售范围的扩大为运输业及粮食采购业、酒类经销业的发展带来了便利条件.因此,酒业在各业中的比重也越来越重.例如,南充1941年酒业公会会员发展到109人,成都1937年酒业公会会员325人. 3.3酿酒业与国防的关系

近代酒业发展的道路与军事关系密切.酒价的变动影响军费的收入、国防动力的产出.抗战中资源委员会兴办酒精厂以应国防动力及医用之需.酒精的原料有两种:一是蔗糖,二是白酒,但主要是白酒.两者的产出及价格对酒精的生产都有相当的影响,有些酒精厂还自办糟房烤酒.土酒用于制造酒精,其收购价格要由资源委员会确定.但因酿酒成本上涨,而酒精价格控制较严,故很多酒精厂都不能满负荷生产.对于与酒精厂签有专供合同的糟房,政府还免征部分税收,以降低酒精生产成本.

4 结论

抗战时期,四川省各级财政收入中,酒税基本位列货物税前三甲.表明酿酒业作为快速发展的传统手工业,成为了民国时期十分脆弱的经济体系中重要的一环,承担了重要的经济职责和国防职责,为国统区经济的发展和抗日战争的最后胜利作出了积极贡献.

研究民国时期四川酒业的发展及收入状况,可以使我们详尽地了解为何初建的民国政府和人民政府都高度重视烟酒业.同时,通过研究川酒辉煌的历史过程,可以帮助我们探究传统酿酒业的未来之路.

注 释:

①涉及民国时期酒业经济的专著有吴慧:《中国酒类专卖》(中国商业出版社,1982年)、薛军:《中国酒政》(四川人民出版社,1991年)、王炎、何天正主编:《辉煌的世界酒文化-首届国际酒文化学术讨论会论文集》(成都出版社,1993年)、廖伯康、何天正主编:《四川酒文化与社会经济研究》(四川大学出版社,2000年)等,专题论述民国四川酒税的论文则几乎没有.

②《24年度(1935年)菸酒税预算、实收数比较一览表》(1937年11月15日编),财政部四川区税务局:《财政部四川区税务局学报》创刊号,1937年11月20日,第81页.四川大学文理图书馆.

③张肖梅:《四川经济参考资料》第18章《工业.酿造业》,中国国民经济研究所,1938.83-84.

④表内缺潼南县、西康康属各县及宁属部分县.

⑤从折合战前币值来看,1945年比1943年低很多,而从产量分析,似存疑问.1944、1945年简阳酒税实数可按表3折算.

〔1〕张肖梅.四川经济参考资料[M].北京:中国国民经济研究所,1938.83-84.

〔2〕周春,蒋和胜.国抗日战争时期物价史[M].四川:四川大学出版社,1998.113.

〔3〕四川省财政厅.四川财政汇编[D].1941.307.

〔4〕卿树涛.论抗战时期国民政府专卖政策对财政危机的影响 [J].江西财经大学学报,2004(6):40-41.

〔5〕傅润华,汤约生.陪都工商年鉴[M].上海:文信书局,1945.29,31.

F 276

A

1673-260 X(2012)09-0100-04

猜你喜欢

公民与法治(2022年4期)2022-08-03

华人时刊(2022年3期)2022-04-26

学校教育研究(2021年6期)2021-05-24

星星·散文诗(2020年25期)2020-12-29

中国品牌(2019年10期)2019-10-15

知识经济·中国直销(2018年6期)2018-06-29

中外烟酒茶(2013年2期)2013-03-29

中外烟酒茶(2011年5期)2011-06-30