江西上市公司高管薪酬影响因素实证研究

2012-08-27 08:36袁庆林陈毅辉

江西社会科学 2012年9期

■袁庆林 陈毅辉

自江西第一家上市公司江铃汽车股份有限公司1993年在深圳证交所上市以来,截至2011年末,江西在深沪两市上市的公司数量已达31家。对上市公司高管薪酬影响因素的研究,一直以来都是国内外相关学者研究的热点和难点。但通过文献检索,还没有发现有学者对江西上市公司高管薪酬问题进行过相关研究。

一、研究假设

Murphy认为,绩效对高管薪酬具有显著影响[1]。Helms和Crowder认为,如果管理者在履行契约方面表现好,就能得到更多奖励[2]。管理者认真履行契约最终将转变为可测量的企业业绩。但魏刚等人发现,高管薪酬与企业绩效并不存在显著正向相关关系[3],企业绩效对高管薪酬的作用仍需深入验证。因此,提出假设1:企业绩效对江西省上市公司高管薪酬有正向影响。

刘善敏通过对1036家上市公司2003年年报数据研究发现经营者年薪与资产规模有显著性相关关系[4]。魏刚以1999年4月30日公布年报的816家A股上市公司为样本进行研究,发现高管薪酬水平与企业规模存在显著正相关关系[3]。众多研究结论支持企业规模对高管薪酬的正向作用。因此,提出假设2:资产规模对江西省上市公司高管薪酬有正向影响。

毕艳杰以2004年度沪、深324家家族控股上市公司为样本,研究表明高管薪酬与公司上市年限存在显著相关关系[5]。由于国家对公司上市资格有严格规定,能够上市的公司均具有较强实力,在行业内处领先地位,有能力为高管支付更高薪酬。因此,提出假设3:上市年限对江西省上市公司高管薪酬有正向影响。

高管薪酬的平稳性也是研究者考虑的问题之一。张建国认为,高管薪酬具有棘轮效应[6]。公司在制定某一年度薪酬制度时,会考虑上一年度情况,即当年度高管薪酬与上年度高管薪酬存在一定相关性。因此,提出假设4:上年度高管薪酬对江西省上市公司高管薪酬有正向影响。

股权集中度对高管薪酬的影响也较为明显。陈新辉认为,公司股权集中度会影响高管薪酬水平[7]。当股权结构由分散向集中转变时,代理问题就会从所有者与经理层之间的利益冲突,转化为大股东与小股东间的利益冲突。股权集中度较高时,大股东的决策会影响企业薪酬制度,对高管薪酬具有一定抑制作用。如果股权分散,高管在制定薪酬制度时的自由度就会比较高,高管获得高薪的机会就比较大。因此,提出假设5:股权集中度对江西省上市公司高管薪酬有负向影响。

杨汉明认为,我国国有产权比较模糊,高管薪酬期望值低,难以产生有效激励[8]。相比之下,民营企业则表现得更加灵活,在薪酬制度设计和实施上比较贴近企业发展,多数民营企业都将其高管薪酬与市场表现挂钩。Su等的研究认为,中国国有企业产权集中度与高管薪酬之间不存在显著性关系,但在非国有企业中,产权集中度与高管薪酬存在显著相关性[9]。因此,提出假设6:国有股比例对江西省上市公司高管薪酬有负向影响。

如果董事长和总经理为同一人,那么董事长就有能力利用自己对董事会的影响力来获得高薪。张建国认为,一般情况下,既任董事长又任总经理的人更有可能让董事会接触对自己有利的信息[6]。薪酬制度会影响总经理(兼任董事长)的利益,总经理(兼任董事长)会以董事长身份对董事会施加压力,以获得高薪。因此,提出假设7:两职兼任对江西省上市公司高管薪酬有正向影响。

从公司治理角度看,设立独立董事的目的是为了强化董事会的独立性。董事会有权任命和解雇企业高管,也有权决定高管薪酬。董事会监督能力的大小很大程度上取决于董事会的独立性,决定于其是否被高管所控制及其控制程度。当独立董事比例较高时,董事会的独立性就较强,有可能会使高管薪酬较低;当独立董事比例较低时,内部董事有可能与高管达成共谋,谋求私利。因此,提出假设8:独立董事比例对江西省上市公司高管薪酬有负向影响。

Chen和Kleiner认为,在与互联网有关企业中,高管薪酬的70%到80%来自股票收益,股票价值高低很大程度上会影响高管薪酬[10]。但魏刚则认为我国上市公司中高管持股比例极低,研究价值有限,需要进一步地验证[3]。因此,提出假设9:高管持股比例对江西省上市公司高管薪酬有正向影响。

高管管理经历越丰富,就越能管理好公司;高管也会因企业业绩提高而获得更多薪酬。Hogan&McPheters以1975年福布斯杂志上薪酬排名最高的45位高管为样本,研究发现高管年龄与薪酬显著正相关[11]。因此,提出假设10:高管平均年龄对江西省上市公司高管薪酬有正向影响。

二、样本、数据与模型

(一)研究设计

国外对高管薪酬的研究主要采用统计学研究方法,侧重点放在一些可见因素上,但对江西上市公司高管薪酬影响因素的研究需要考虑特殊因素,如上市年限、公司治理结构等。在多元回归基础上,对自变量之间的相关关系进行考虑,采用路径分析方法,得出更加客观的结论。研究采用的主要方法为:文献回顾法、SPSS和AMOS软件分析法等。衡量指标选取与测量依惯例,高管薪酬取年报披露的前三名高管现金薪酬的对数,符号分别为LnCompt和LnCompt-1;企业绩效取净资产收益率,符号为ROE;企业规模取期末总资产的对数,符号为Ln-Size;上市年限一般以取值年份和上市年份之差为准,符号为FAge;股权集中度取最大股东持股比例,符号为OC;国有股比例取年报披露的国家持股和国有法人持股之和,符号为Gov;两职兼任指董事长和总经理为同一人的情况,符号为Dual;独立董事比例取独立董事占董事会总人数的比例,符号为InDep;高管持股比例取自年报披露的数据,符号为MRS;高管平均年龄取高管年龄总和与高管人数之商,符号为MYear。

(二)数据来源

研究样本数据主要来自上海证交所、深圳证交所、中国证监会和相关上市公司网站发布的2005—2011年度财务报表。在此基础上,为获得更加可靠的结果,对样本数据进行二次筛选,按照惯例剔除行业为金融、保险业的上市公司,也剔除业绩不佳的ST公司(*ST昌九)。在数据没有缺失情况下,最终得到30家样本公司。

(三)模型构建

在上述假设及变量定义基础上,为理清各变量对高管薪酬的影响方向及程度,必须构建一个以高管薪酬为因变量,以影响因素为自变量的多元回归模型。在SPSS的操作过程中,选择强制纳入所有影响因素。构建多元回归模型如下:

其中,t代表高管薪酬所选年度,t-1代表高管薪酬所选年度的上一年度,α代表常数,β代表各个影响因素的回归系数,ε代表随机误差。

三、实证分析

(一)相关性检验

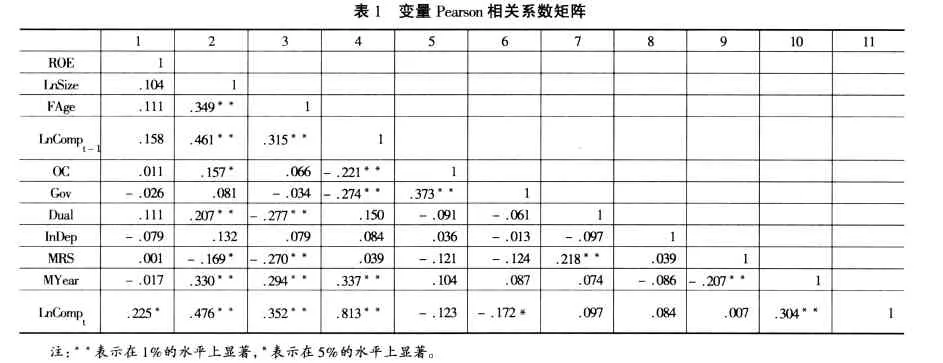

表1相关分析表明,净资产收益率、资产规模、上市年限、上年度高管薪酬和高管平均年龄都与高管薪酬存在显著正相关关系;国有股比例与高管薪酬存在显著负相关关系;而股权集中度、两职兼任、独立董事比例和高管持股比例与高管薪酬均不存在显著相关关系。为了更准确地判定相关变量与高管薪酬之间的关系,需要继续进行多元回归分析。

?

(二)回归分析

为验证各变量对高管薪酬的影响,通过SPSS软件采用强迫引入法对数据进行多元回归分析。除了公司资产规模和上年度高管薪酬外,各变量的回归系数均未达到显著水平,这与现有研究成果存在一定差异。从表2看出VIF值较大,初始模型可能存在多重共线性问题。为控制变量间的多重共线性,正确发掘各变量与高管薪酬间的关系,拟利用路径分析做进一步研究。

?

(三)路径分析

通过相关分析和回归分析,得出变量中可能存在需要考虑的多重共线性问题。通过路径分析,控制多重共线性问题,初步构建路径分析因果模型。由表2的变量Pearson相关系数矩阵可看出,独立董事比例与其他变量不存在显著相关关系,因此在构建路径分析因果模型中就没有纳入该变量。

通过AMOS软件进行路径分析,并对路径分析结果进行数次修正,最终形成了路径分析因果模型。路径分析因果模型的卡方值为23.736,自由度为23,显著性概率值p=0.419,未达显著水平,接受虚无假设,即该模型与观察数据适配性良好。另外,RMSEA=0.014,TLI=0.995,CFI=0.998,这些指标均符合标准,该路径分析因果模型与观察数据的适配性良好。部分路径回归方程的结果见表3。

?

为更好地验证假设,利用AMOS软件对表3的路径系数进行分解,结果见表4。表4结果显示:净资产收益率和企业资产规模对高管薪酬有直接正向影响,因此接受假设1和假设2;上年度高管薪酬、上市年限和高管平均年龄对高管薪酬有直接和间接正向影响,因此接受假设3、假设4和假设10;股权集中度对高管薪酬有间接负向影响,因此接受假设5;虽然国有股比例对高管薪酬具有直接正向影响和间接负向影响,但总体上负向影响占主要地位,因此接受假设6;两职兼任对高管薪酬有间接正向影响,因此接受假设7;假设8在此无法得到验证;高管持股比例对高管薪酬有间接负向影响,因此拒绝假设9。

?

四、讨论与措施

研究表明,上年度高管薪酬对下年度高管薪酬具有较强影响,说明江西上市公司高管薪酬制度有一定连续性,但这也可能导致江西上市公司高管激励制度的缺陷。企业绩效对高管薪酬具有正向影响,但其正向影响还不够强烈,许多江西上市公司还没有直接将高管薪酬与公司绩效联系起来。江西省上市公司高管平均年龄对高管薪酬有正向影响,说明江西上市公司看重高管资历。国有股比例和股权集中度对高管薪酬有负向影响,说明国有股比例和股权集中度的增加能有效限制高管薪酬,国家和国有法人及最大股东积极有效履行自身职责,成为限制高管薪酬不合理增长的工具。资产规模对高管薪酬有正向影响,说明江西上市公司中资产较大者能够支付相对高昂的高管薪酬。公司上市年限对高管薪酬有正向影响,说明较早上市的公司更能把握契机,也能给予高管更高报酬,促使高管更加努力地实现股东收益。两职兼任对高管薪酬有正向作用,说明董事长和总经理两职兼任时,高管可以凭借拥有的合法权利为高管薪酬的过度增长提供保护伞,高管职业道德和公司治理结构都应不断得到强化和提高。江西上市公司中高管持股现象较少,持股比例较低,江西上市公司更多地直接采用现金薪酬方式加以激励。当高管持股比例增加时,高管的总体薪酬反而降低了,这也是因为江西上市公司对高管注重短期激励,而股票期权等长期激励往往风险更大,价值也更大。此外,独立董事制度的作用无法在江西上市公司中得到充分体现。

实证研究表明江西上市公司可采取更多措施完善高管薪酬管理。首先,应将高管薪酬与公司绩效直接挂钩。只有通过将高管薪酬与公司绩效挂钩,才能更有效地实现对高管的激励,实现股东收益。其次,要完善公司治理结构。多数公司的独立董事比例在1/3左右,设置独立董事已成为单纯的守法行为,独立董事对公司治理所起的重要作用受到忽视。最后,上市公司的最大股东及国有股持股者应对高管薪酬起限制作用。国有股比例对高管薪酬起正向作用,这极不合理。因为国有持股具有特殊性,由于政治利益的存在,高管经济利益会有所降低。此外,随着最大股东持股比例的增加,其对公司的控制增强,甚至可以通过合法程序任命自己的代理人。江西上市公司中,国家、国有法人和最大股东应充分意识到自身对限制高管薪酬必须承担的责任,在现有基础上,不断采取切实可行措施限制高管薪酬的随意增长,对所有股东负责。

[1]Kevin J.Murphy.Top Executives Are Worth Every Nickel They Get.Harvard Business Review, 1986(3/4).

[2]Marilyn M.Helms, Mark Crowder.A Comparative Research On International Executive Compensation.Cross Cultural Management:An International Journal,1994(2).

[3]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究, 2000,(3).

[4]刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究, 2003,(8).

[5]毕艳杰.家族上市公司高管薪酬对公司绩效影响的实证分析[J].工业技术经济,2008,(8).

[6]张建国.交通运输业上市公司高管薪酬影响因素研究[J].华东交通大学学报,2007,(6).

[7]陈新辉.北京高技术上市公司高管薪酬的相关因素实证研究[J].中国科技论坛,2010,(7).

[8]杨汉明.高管薪酬与上市公司绩效的实证研究[J].统计与决策, 2004,(12).

[9]Zhongfeng Su, Yuan Li, Lin Li.Ownership Concentration And Executive Compensation In Emerging E-conomies:Evidence From China. Corporate Governance,2010,(3).

[10]Mei H.Chen, Brian H.Kleiner.Executive Compensation In Internet- Related Businesses.Management Research News, 2004(8/9).

[11]Timothy D.Hogan, Lee R.McPheters.Executive compensation:performance versus personal characteristics.Southern Economic Journal, Vol.46,No.4,1980.

猜你喜欢

现代苏州(2022年14期)2022-08-05

建材发展导向(2020年16期)2020-09-25

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

小学生优秀作文(低年级)(2018年11期)2018-11-14

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21