中国居民消费价格指数预测

2012-08-24 03:17杜勇宏,王健

中国流通经济 2012年9期

杜 勇 宏,王 健

(南开大学经济学院,天津市300071)

一、引言

居民消费价格指数(Consumer Price Index,CPI)作为测定一定时期内居民支付所消费商品和服务价格变化程度的相对数指标,既是测定通货膨胀的通用指标之一,也是计算实际GDP和实际利率的常用缩减指标。居民消费价格指数与货币供应量、国内生产总值、汇率、投资与消费、需求和供给、失业率等有着千丝万缕的联系,它们相互作用和相互影响。它既是宏观经济运行的“晴雨表”,反映着经济环境的变化,同时国际国内的经济变动因素通过它切实地传导至每一个人的生活。一方面,从自然灾害到民工荒,从基础建设投资到流动性过剩,从国内房价上涨到国际原材料价格变动,都会在居民消费价格指数上反映出来;另一方面,居民消费价格指数的波动会引起人们财富和收入的再分配,过度波动则会扭曲相对价格体系,扰乱金融秩序,降低资源配置的效率。各国央行都将居民消费价格指数的稳定作为货币政策的目标之一,政府在制定财政、社会保障、价格、工资等经济政策时都要参考居民消费价格指数,考虑其影响。因此,居民消费价格指数的研究和预测也就成为经济学研究的重要课题之一。

为了研究和预测居民消费价格指数,我国学者采用了很多经济模型,常见的可以简单地分为单变量模型和多变量模型。单变量模型常用的有自回归移动平均模型(Autoregressive Integrated Moving Average Model,ARIMA)、广义自回归条件异方差模型(Generalized Auto Regressive Conditional Heteroskedasticity,GARGH)等,[1]它完全运用价格本身的历史数据来对未来物价走势进行预测,缺点是较少考虑经济结构。多变量模型常用的有菲利普斯曲线方程、向量自回归(VAR)模型和向量误差(VEC)模型等,[2]、[3]可以分析其他经济变量对居民消费价格指数的影响。因子模型是从研究变量内部相关关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法,但它无法用于有动态关系的时间序列和进行预测。萨金特和希姆斯(Sargent&Sims)对因子模型进行了改进,结合因子模型与时间序列提出了动态因子模型,[4]近年来在国外经济金融研究领域得到了发展与广泛应用。墨瑟(Moser)利用澳大利亚的数据,比较分析了向量自回归模型、自回归移动平均模型和动态因子模型的预测效果,发现在大多数情形下,动态因子模型能够得到更为精确的预测。[5]本文利用STATA11软件建立了7个中国宏观经济变量(1997年1月至2012年6月的月度数据)的动态因子模型,并对居民消费价格指数进行了6个月的预测。在此基础上,本文提出一些相应的政策建议。

二、我国居民消费价格指数的分析与预测

由于实行的是计划经济占主导地位的经济体制,我国在1985年以前几乎没有发生经济波动,物价指数很平稳。从1985年开始,居民消费价格指数快速增长(平均每年增长超过20%),到1997年达到最高值3.417(以1985年为基期)。1997年亚洲金融危机后,居民消费价格指数呈现较为明显的下降趋势,直至1999年底。2000年至2002年,呈现小幅波动态势,同比涨幅一般在-2%~2%之间。受“传染性非典型肺炎”的影响,2003年开始,居民消费价格指数开始回升,2004年8月超过5%,随后回落。2005年和2006年,居民消费价格指数较为稳定,同比涨幅在1%~2%之间。自2007年年初美国爆发次贷危机以来,我国居民消费价格指数开始出现较大幅度的波动。开始时我国以猪肉为代表的食品价格大幅上涨,导致2007年下半年与2008年的居民消费价格指数的同比涨幅连续超过6%。2008年底,居民消费价格指数开始持续走低,2009年连续多个月同比负增长。自2010年开始,居民消费价格指数又迅速攀升,持续走高,2011年同比涨幅连续超过6%,2011年7月达到36个月的新高。进入2012年,居民消费价格指数又掉头持续走低,6月份居民消费价格指数同比涨幅为2.2%,数据回落至29个月的低位,环比连续3个月下跌。市场上出现一种声音,认为通缩的风险已经悄悄逼近。通货膨胀的阴影尚未远去,通货紧缩的风险就要来了吗?

经济运行过程中,引起居民消费价格指数波动的因素较多,本文首先选取其他11个宏观经济变量——国内生产总值(GDP)、流通中现金(M0)、狭义货币供应量(M1)、广义货币供应量(M2)、出口商品总额(EXP)、进口商品总额(IMP)、外汇储备(FER)、人民币对美元汇率(ROE)、工业品出厂价格指数(PPI)、原材料燃料动力购进价格指数(FPI)和社会消费品零售总额(SR),来对居民消费价格指数进行研究和预测。这是基于本文认为影响居民消费价格指数波动的因素主要有两方面:

一是市场中存在的货币量。物价波动的现象从本质上说是货币现象,货币供给的增加会推动价格水平上涨。货币供给增加途径主要有三:一是央行采取宽松的货币政策,发行货币;二是出口带来的外汇增加,这等同于央行向市场投放货币;三是货币流通速度提高。本文以流通中现金、狭义货币供应量、广义货币供应量和外汇储备体现市场中存在的货币量。

二是实体经济中的供需关系。实体经济中的供需关系又分国内国外两部分。以国内生产总值和社会消费品零售总额体现国内的供需关系。以出口商品总额、进口商品总额体现国外的供需关系,而汇率对进出口贸易又有较大影响。上游产品价格(工业品出厂价格和原材料燃料动力购进价格)影响了工业企业制造成本和利润,它将向中下游产品传导,从而影响居民消费价格指数。

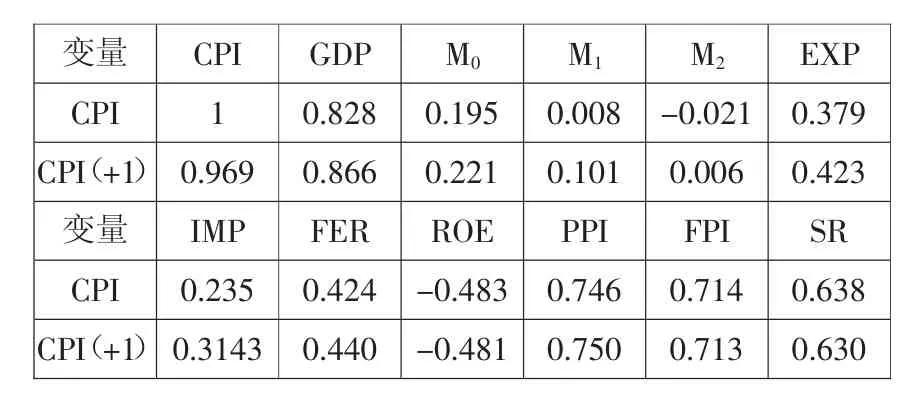

样本数据从1997年1月到2012年6月共186个月。所有数据来自历年《中国景气指数月报》和《中国统计年鉴》,所有变量都采用了同比增长率序列。我们分别计算了居民消费价格指数与其他变量当期和滞后1个月的相关系数,发现居民消费价格指数与其他变量高度相关(参见表1),滞后1个月的相关系数比当期的相关系数更高。

通常建模采用一阶对数差分数据,其本质是分析各变量之间环比增长率的数量关系,采用同比数据构造模型并不违背一阶对数差分研究增长率的基本思路,而且采用同比增长率可以避免序列出现季节性、趋势和非平稳问题。表2中的KPSS检验①表明,人民币对美元汇率(期末价)和社会消费品零售总额同比序列为I(1)非平稳序列,其他10个变量都是平稳序列。当KPSS检验方程带常数项和趋势项时,人民币对美元汇率(期末价)仍然为I(1)非平稳序列,但是社会消费品零售总额同比序列是平稳的。

表1 CPI指数与其他变量(当期和滞后1月)的相关性

表2 各变量的KPSS单位根检验(1997~2007)

我们对这10个平稳序列与居民消费价格指数进行格兰杰(Grange)因果检验(考虑到建立一阶滞后动态因子模型,选择滞后一阶进行格兰杰因果检验),从中选出了是居民消费价格指数的格兰杰原因的6个序列。它们分别是国内生产总值、流通中现金、狭义货币供应量、出口商品总额、进口商品总额、工业品出厂价格指数。广义货币供应量、外汇储备、原材料燃料动力购进价格指数和社会消费品零售总额4个变量不是居民消费价格指数的格兰杰原因令人觉得奇怪,但是仔细分析也有道理。M0为流通中的现金,即银行体系以外各个单位的库存现金和居民手中持有的现金之和;狭义货币M1,是指流通中的现金加上企事业单位的活期存款;而广义货币M2,则是指M1再加上居民储蓄存款和企业定期存款。也许用心理学里的不同心理账户可以解释为什么M0和M1是居民消费价格指数的格兰杰原因,而M2不是。M0本身就是现金,所以流动性最大,M1中的活期存款也是能够随时变现的,反映着经济中的现实购买力;而目前,我国居民储蓄存款大多是为了保值升值,企事业单位的定期存款也是用来投资的。外汇储备不是居民消费价格指数的格兰杰原因,表明中央银行的对冲是有效的。原材料燃料动力购进价格指数不是居民消费价格指数的格兰杰原因,说明此前我国居民消费价格指数的波动不是成本推动型的,从数据可以发现原材料燃料动力购进价格指数与居民消费价格指数波动比较同步。社会消费品零售总额不是居民消费价格指数的格兰杰原因,可能是由于产能过剩,社会消费品零售总额的增长不会引起居民消费价格指数的上涨。

对这7个序列——居民消费价格指数、国内生产总值、流通中现金、狭义货币供应量、出口商品总额、进口商品总额、工业品出厂价格指数建立动态因子模型,并对中国居民消费价格指数进行短期预测。下面,我们首先简介动态因子模型。令:

其中,yt是内生变量组成的k维向量,ft是不可观测的因子组成的n维向量,xt和wt是外生变量组成的矩阵,扰动vt、εt独立同分布。在动态因子模型中,内生变量组成的向量受到一些不可观测的因子及外生变量的影响。不可观测的因子及扰动具有向量自回归的结构。模型被写成状态空间的形式,采用极大似然估计(MLE)对模型进行参数估计,使用卡尔曼滤波法计算似然函数。

动态因子模型非常宽泛,它包含了VAR模型、SUR模型和因子模型。在本文中,yt表示7个宏观经济变量构成的向量,没有考虑外生变量xt和wt。对此动态因子模型进行估计,估计方程比较多,在此不一一列举,仅列出居民消费价格指数相关方程:

模型有一个共同因子,这7个宏观经济变量都受到这一个不可观测的因子的影响,说明7个宏观经济变量是相互影响的。因子具有一阶自回归的动态特征,居民消费价格指数方程也具有一阶自回归的动态特征。

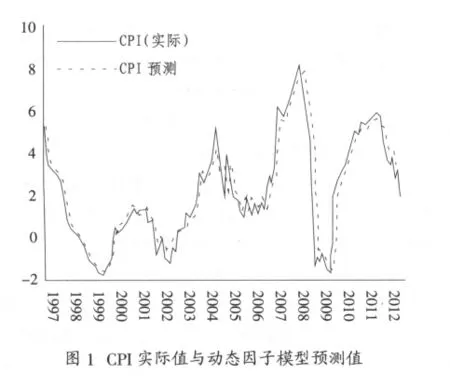

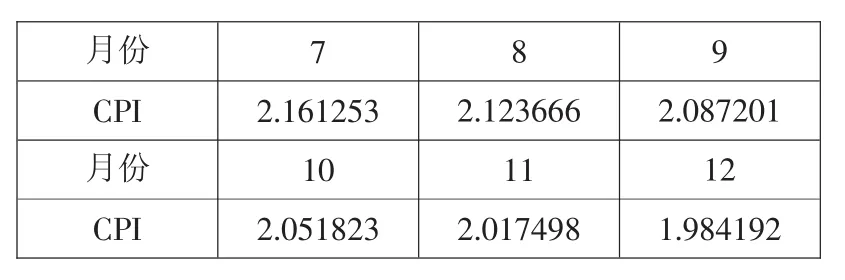

图1是将实际值与预测值进行对比,其样本内预测的平均绝对误差(MAE)为0.449,均方根误差(RMSE)为0.612,希尔(Theil)不等系数为0.0979,可见样本内预测效果还是较好的。利用上述模型对我国2012年7月至12月居民消费价格指数进行预测,具体预测值如表3所示。下半年我国居民消费价格指数将在2%左右,应该不会出现通货膨胀和通货紧缩。

三、影响当前居民消费价格指数下行的因素

1.影响因素

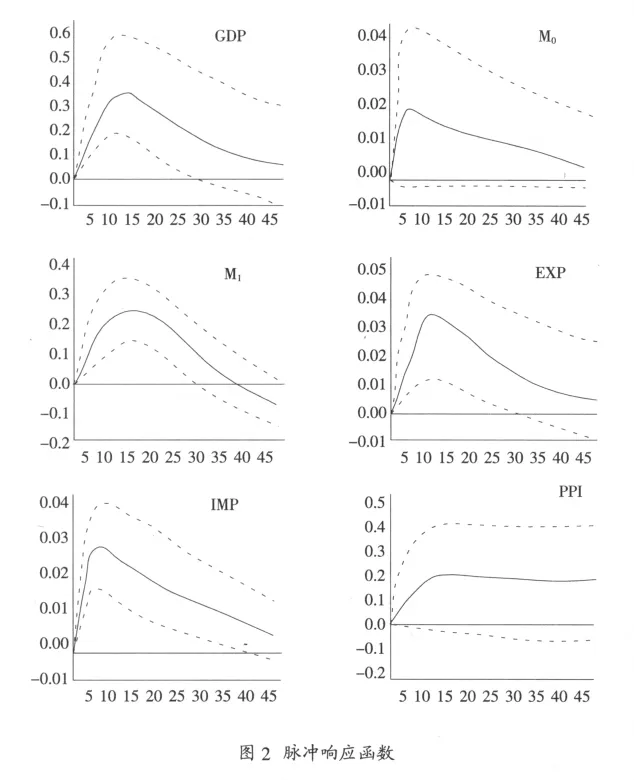

动态因子模型不能反映各变量的相互作用。为此分别建立其他变量与居民消费价格指数的二元VAR模型,通过脉冲响应函数分析其他变量对居民消费价格指数的影响。从脉冲响应函数(参见图2)可以看出:

(1)GDP增长率对居民消费价格指数的影响显著,表现出正向反应并且具有较长的持续性,在第10个月就达到最大值0.35,而后逐步减弱。

(2)货币供应量M0对居民消费价格指数的影响不显著,居民消费价格指数对M0的上涨具有快速的正向反应,在第2个月就达到最大值0.018,而后逐步减弱。

(3)货币供应量M1对居民消费价格指数的影响显著,居民消费价格指数对M1前期表现出正向反应,在第12个月就达到最大值0.23,而后逐步减弱,36期以后表现出负向反应。

(4)出口商品总额对居民消费价格指数的影响不显著,表现出正向反应并且具有较长的持续性,在第6个月就达到最大值0.023,而后逐步减弱。

(5)进口商品总额对居民消费价格指数的影响不显著,表现出正向反应并且具有较长的持续性,在第6个月就达到最大值0.027,而后逐步减弱。

(6)工业品出厂价格指数对居民消费价格指数的影响显著,表现出正向反应并且具有较长的持续性,居民消费价格指数对工业品出厂价格指数的反应具有滞后性,在第18个月达到最大值0.2,而后虽然逐步减弱但是衰减很慢。

2.下行原因

前面分析说明,货币供应量M0、出口商品总额、进口商品总额的变化对居民消费价格指数的影响不显著;GDP增长率、货币供应量M1、工业品出厂价格指数的变化对居民消费价格指数的影响显著。我们从这三方面分析当前居民消费价格指数下行的原因。

(1)经济增速放缓,2012年一季度GDP增速为2010年以来的最低值8.1%,并且是连续第5个季度回落。我国经济增长是由投资、消费和出口三驾马车驱动的。经济增速放缓一方面由于欧、美、日经济复苏困难,出口增长受阻和国内消费需求不足,出口商品总额和社会消费品零售总额同比增长率均比2011年有所下降;另一方面也是各地或主动或被动进行经济转型和结构调整的结果。2012年1~6月份,全国固定资产投资(不含农户)150710亿元,同比增长20.4%,而2011年1~6月份同比增长为25.6%,

(2)2011年3月份以后M1同比大幅下降,由16.07%下降为2012年6月的4.67%,导致当前居民消费价格指数下降。另外,金融危机后,国家采取了扩张性货币和财政政策,导致2009年3月份开始,M1同比增长大幅上升,由2月份的10.64%,上升为3月份的17.02%,2010年1月份达到38.96%,根据脉冲响应函数分析,这可能导致了三年后即目前的居民消费价格指数下降。

表3 2012年7~12月居民消费价格指数预测

(3)自2011年下半年工业品出厂价格指数便持续向下震荡,甚至已连续多个月出现负增长。据估算,我国制造业平均有近28%的产能闲置,35.5%的制造业企业产能利用率在75%或以下,不仅钢铁、水泥、汽车、纺织等传统产业,就连风电设备、多晶硅等部分新兴产业也出现了比较严重的产能过剩,产能过剩导致这些行业产品价格大跌。工业品出厂价格指数影响了工业企业的利润,它向中下游产品传导,从而影响居民消费价格指数。

四、相关政策建议

根据本文对居民消费价格指数的预测结果,2012年下半年,我国居民消费价格指数将在2%左右低位运行,应该不会出现通货膨胀和通货紧缩。为避免价格大起大落,实现经济可持续发展,提出以下几点建议。

1.坦然面对居民消费价格指数的低位运行

由于居民消费价格指数下降,不少人担心会出现通货紧缩,放松货币政策、再搞财政和投资的刺激政策、放松房地产市场调控的建议多了起来。而存款准备金率的连续下调、一个月内两次降息,也可以看作是这种担忧的应对措施。使用降低存款准备金率和利率,可能短期内能起到稳定经济信心的作用,但是对于经济增长率的合理下行回归的趋势起不到根本的阻止作用,对于解决目前的居民消费价格指数回落所反映的经济问题也不起根本的作用。上一轮的扩张性投资表现为严重的产能过剩,自2011年下半年工业品出厂价格指数便开始持续向下震荡,导致目前居民消费价格指数回落,如果采用扩张性货币和财政政策,将可能导致未来出现通货紧缩。目前居民消费价格指数处于正常、合理的范围内,如果有合理措施的引导,带动正常的投资和消费增长,则不会出现通货紧缩。

2.积极扩大消费需求

扩大消费需求最重要的是切实提高中低收入群体的收入,加大社会保障力度,提高公众消费能力和消费意愿。具体措施有:

(1)提高个税起征点,进一步减免面向个人尤其是中低收入群体的所得税,降低中小企业税负,通过提高收入来增加消费能力,拉动产能吸收。

(2)加大社会保障力度,尤其要加大农村的社会保障力度。我国高储蓄率与人们对未来的担忧有关,只有进一步完善养老、失业、医疗保险制度,人们才能大胆消费。

(3)稳步而坚定地推行小城镇化。目前,我国大城市普遍面临着交通拥堵、公共设施故障频发、资源短缺、环境污染、看病难、上学难等诸多挑战,大规模接纳城市化转移人口既不经济,也难以为继。要完成城市化,吸纳农村人口,就需要依靠小城镇(美国70%的人生活在10万人以下的小城市)。通过小城镇化,使得农村居民的收入总量和收入结构发生实质性变化,提高其消费能力。

3.从立法和政策上入手,鼓励、引导企业诚信经营,生产出消费者需要且信赖的产品

中国市场消费需求不足,不仅仅是因为中国消费者的购买力不足,主要还是国内企业不能提供消费者需要的产品。有数据显示,城乡居民人均可支配收入增幅加快的同时,社会消费品零售总额增长却放缓。同时,2011年,中国内地出境游7000万人次,同比增长22%,出境旅游花费690亿美元,同比增长25%。目前,中国有大量的消费需求没有被满足,我国企业应该真正去了解消费者,开发出他们需要的产品。国家应该加大财政政策对企业创新的支持力度,扶植企业产业结构升级。

4.淘汰落后产能,优化行业结构,提升竞争力

目前制造业产能过剩,各地应加大结构调整的决心和力度,积极淘汰落后产能,促进行业结构优化和整体竞争力提升。完善统计、监测制度,健全行业信息发布制度,做好对产能过剩行业运行动态的跟踪分析和信息引导工作。改进宏观管理方式,提高宏观管理水平。对于产能过剩行业,不能简单地进行总量控制,而是要采取“淘汰落后”与“鼓励先进”相结合的方式,通过技术标准、环保标准,以及鼓励联合重组、促进研究开发和技术改造等,提高国际竞争能力。既要为现有企业结构升级创造条件,也要为高起点的后进入者留下空间。

*本文受教育部人文社会科学研究项目“动态因子模型理论与应用”(项目编号:NKZXB10040)的资助。

注释:

①居民消费价格指数在KPSS单位根检验中是平稳的,而在ADF检验中是非平稳的。由于序列采用同比增长率,我们认为原假设为过程是平稳的KPSS检验比原假设为过程是单位根的ADF检验更有说服力。

[1]叶阿忠,李子奈.我国通货膨胀的GARCH模型[J].系统工程理论与实践,2000(10):46-48.

[2]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于 VAR 模型的实证分析[J].金融研究,2007(4):1-13.

[3]中国经济增长与宏观稳定课题组.外部冲击与中国的通货膨胀[J].经济研究,2008(5):4-18.

[4]Sargent T.J.,C.A.Sims.Business Cycle Modeling without Pretending to Have too much a Priori Economic Theory.[M].//C.A.Sims.In new Methods in Business Cycle Research:Proceedings from a Conference,ed.Minneapolis:Federal Reserve Bank of Minneapolis,1977:45-109.

[5]Moser G.,Rumler F.,Scharler J..Forecasting Austrian Inflation[J].Economic Modeling,2007,24(3):470-480.

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

今日农业(2021年5期)2021-11-27

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

新高考·高二数学(2014年7期)2014-09-18