2012上半年钢铁上市公司运营情况分析

2012-08-22 08:52李拥军谢聪敏王贺彬

中国钢铁业 2012年11期

李拥军 谢聪敏 王贺彬

运营能力是指企业通过对其自身所拥的有限资源的合理配置和经营进行社会财富创造的能力。其实质就是要运用尽可能少的资产,在尽可能短的周转时间内,来生产尽可能多的产品,从而创造出尽可能多的销售收入。本文对沪深两市24家钢铁上市公司(安阳钢铁、鞍钢股份、八一钢铁、包钢股份、宝钢股份、本钢板材、杭钢股份、河北钢铁、华菱钢铁、山东钢铁、酒钢宏兴、凌钢股份、柳钢股份、马钢股份、南钢股份、三钢闽光、沙钢股份、韶钢松山、首钢股份、太钢不锈、武钢股份、新钢股份、新兴铸管、重庆钢铁)的运营情况进行分类分析。这24家钢铁上市公司具备炼铁、炼钢、轧钢等完备工艺流程,且粗钢年产量均在400万吨以上,是中国钢铁工业的骨干企业,其运营水平及效果可基本反映出中国钢铁工业的基本概貌。

⒈运营指标及相关模型的选取

本文选取了总资产周转率、流动资产周转率、存货周转率三项指标对钢铁上市公司运营情况进行分析。之所以未选取应收账款周转率指标,是因为24家钢铁上市公司在应收账款周转率存在较大差异,特别是三钢闽光、八一钢铁、酒钢宏兴3家上市公司的应收账款周转率要远高于其他上市公司,已成为特殊性数据,在运用相关数学模型进行分类时,通常会影响分类效果的科学性和准确性。

为对钢铁上市公司运营能力进行类群区分,本文研发了依据最大距离进行聚类的系统聚类模型。系统聚类分析法就是利用一定的数学方法将样品或变量(所分析的项目)归并为若干不同的类群(以分类树形图表示),使得每一类别内的所有个体之间具有较密切的关系,而各类群之间的相互关系相对比较疏远。本研究利用该模型对钢铁上市公司进行科学分类,划分成不同的类群,以进一步区别不同企业类群之间的差异,以及同类群内部企业之间的基本共性。

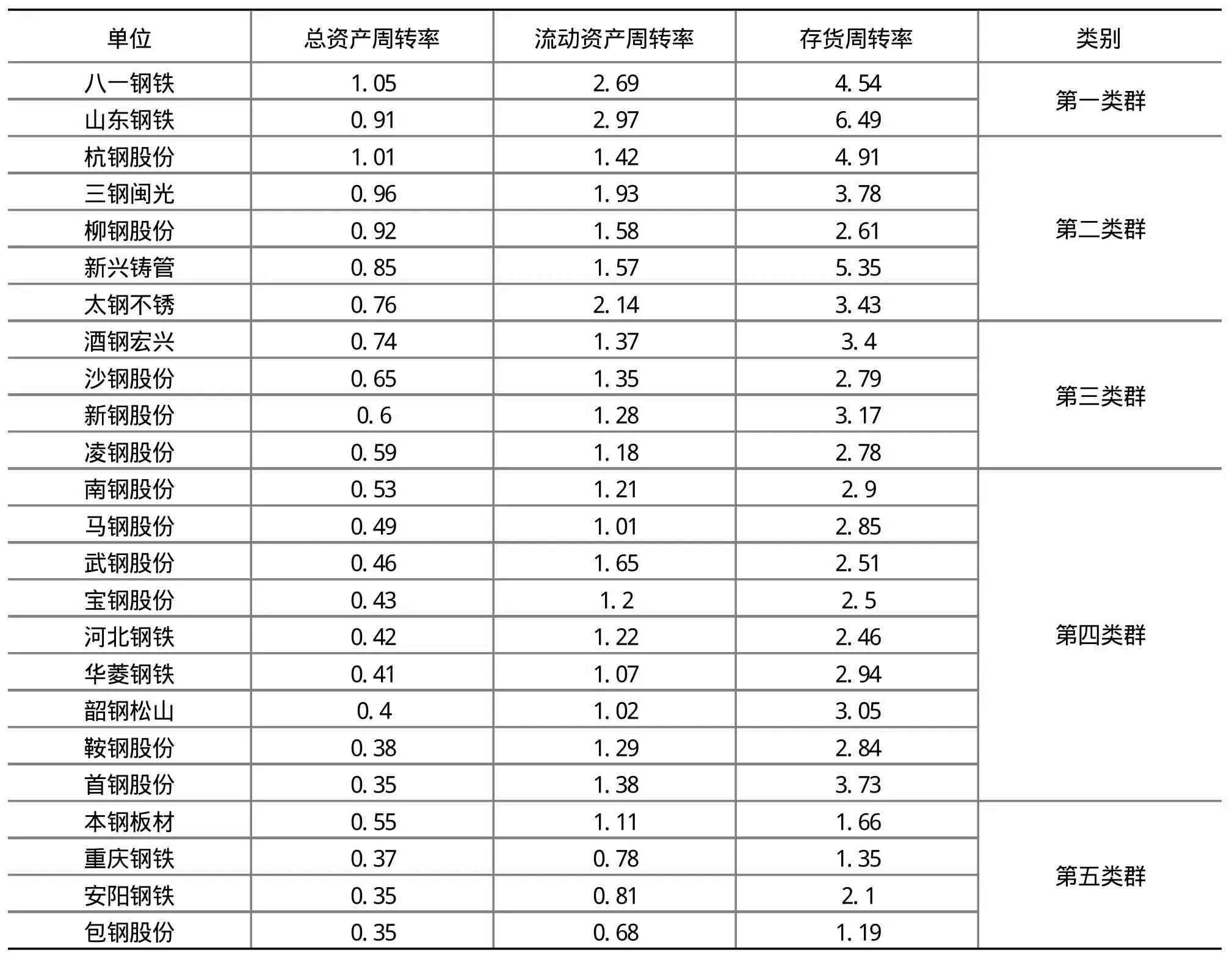

将24家钢铁上市三项指标数据代入系统分类模型,经过系统分类数学模型计算,在保证各类别最大差异性的前提下,2012上半年24家钢铁上市公司运营情况分为五类,见表1。

据表1可知,24家钢铁上市公司运营状况共分为五类,第一类群有八一钢铁、山东钢铁;第二类群有杭钢股份、新兴铸管、三钢闽光、柳钢股份、太钢不锈5家上市公司;第三类群有酒钢宏兴、沙钢股份、新钢股份、凌钢股份4家上市公司;第四类群是南钢股份、马钢股份、武钢股份、宝钢股份、河北钢铁、华菱钢铁、韶钢松山、鞍钢股份、首钢股份9家上市公司;第五类群是本钢板材、重庆钢铁、安阳钢铁、包钢股份4家上市公司。

⒉第一类群运营能力聚类结果分析

⑴对山东钢铁运营指标的解读

山东钢铁总资产规模5,802,205.16万元,在2012年钢铁上市公司中报总资产规模排名中列第8位。但较高的总资产规模仍然使山东钢铁的总资产周转率在排名中保持在第5位,主要原因是山东钢铁营业收入(4,024,385.80万元)较高,在2012年钢铁上市公司中报营业收入排名中位于第6位,是八一钢铁的2.85倍;山东钢铁流动资产总额2,075,823.38万元,是八一钢铁的3.62倍,但山东钢铁同样凭借较高的营业收入使得流动资产周转率指标依然表现良好。

山东钢铁存货总额785,010.28万元(在24家钢铁上市公司中排名第12位(是八一钢铁的2.72倍),其中备品备件101,822.05万元,占存货总额的12.97%;产成品226,353.81万元,占存货总额的28.83%;原材料352,344.06万元,占存货总额的44.88%;自制半成品87,072.81万元,占存货总额的11.09%。山东钢铁的营业成本也较高,为3,938,081.08万元(是八一钢铁的2.98倍),同比增长154.91%。营业成本较高(在24家钢铁上市公司中排名第6)是山东钢铁存货周转率较高的主要原因。

表12012年中报钢铁上市公司运营能力聚类表

综上所述,山东钢铁在总资产规模、流动资产规模、营业成本较大的情况下,能够在运营能力三项指标中表现较为突出,证明其在运营能力方面确有独到之处。

⑵对八一钢铁运营指标的解读

八一钢铁营业收入为1,414,159.89万元,排名居中,但总资产周转率排名第一,其原因主要是:一是八一钢铁总资产规模较低(仅为宝钢股份的6.20%);二是虽然有15家上市公司的营业收入高于八一钢铁,但这15家上市公司的总资产规模亦高于八一钢铁。而总资产规模低于八一钢铁的杭钢股份(909,401.60万元)、三钢闽光(895,558.36万元)、凌钢股份(660,604.51万元)、沙钢股份(637,645.83万元)的营业收入又明显低于八一钢铁。

八一钢铁的流动资产周转率表现良好,其主要原因是:2012年中报显示,其流动资产总额在同比下降2.96%(其中货币资金、应收票据、应收账款、预付款项、其他应收款分别同比下降91.41%、12.88%、12.61%、83.65%、78.01%)的同时,营业收入同比上升0.83%。而且与八一钢铁所处的区域市场有关,其在所处区域形成了一定程度的垄断。

八一钢铁的存货周转率(4.54次)虽然在24家钢铁上市公司中表现突出,但与上年同期(5.28次)相比则同比下降14.14%。其主要原因是八一钢铁2012年中报期间存货同比增长了41.47%,营业成本同比仅增长2.7%。

3.第二类群运营能力聚类结果分析

⑴对新兴铸管运营指标的解读

新兴铸管在总资产周转率、流动资产周转率和存货周转率方面低于山东钢铁,其原因主要是:营业收入(24家钢铁上市公司中列第10位)、资产总计(24家钢铁上市公司中列第12位)、存货(24家钢铁上市公司中列第14位)、营业成本(24家钢铁上市公司中列第10位)均低于山东钢铁;流动资产略高于山东钢铁,但营业收入与山东钢铁相比差距较大;

新兴铸管在应收账款周转率方面优于山东钢铁,其原因主要是新兴铸管在2012年中报期间的应收账款总额较小,且多为一年以内到期的短期账款,其总额仅为山东钢铁应收账款总额的23.80%。

新兴铸管在资产总计、存货、应收账款余额均小于山东钢铁的有利条件下,在运营能力四项指标的表现上不及山东钢铁,可见其运营能力与第一类群尚有一定距离。

⑵对杭钢股份运营指标的解读

杭钢股份运营能力三项指标的数值直观来看表现良好,但从2012年中报所列出的数据看,杭钢股份运营能力指标突出主要得益于其资产总额(24家钢铁上市公司排名倒数第1位)、流动资产总额(24家钢铁上市公司排名倒数第6位)、存货(24家钢铁上市公司排名倒数第2位)较小。在营业收入、营业成本、资产总额、流动资产总额、应收账款、存货方面均明显低于同类群的新兴铸管。可见,虽然二者由于运营能力指标数值相近被聚类模型分为一类,但杭钢股份与新兴铸管相比,其运营能力还存在一定差距。

⑶对三钢闽光运营指标的解读

三钢闽光其营业收入仅为895,558.36万元,在2012年24家钢铁上市公司中报营业收入排名中位于倒数第4位,但其总资产周转率和流动资产周转率排名靠前的主要原因是其总资产规模(956,762.20万元,仅为宝钢股份的4.23%)和流动资产规模(460,378.62 万元,仅为宝钢股份的5.47%)较低。

⑷对太钢不锈运营指标的解读

太钢不锈在营业收入、资产总计、流动资产合计、存货及营业成本数值上均高于山东钢铁,尤其是资产总计、流动资产合计、存货和营业成本这四项数值高于山东钢铁,直接导致了太钢不锈在总资产周转率、流动资产周转率、存货周转率方面略低于山东钢铁。本研究认为,太钢不锈虽然在运营能力数值上与沙钢股份等上市公司较为类似,但是在考虑到总资产规模等因素的前提下,太钢不锈所表现出的运营能力与山东钢铁则更较为接近。

4.第三类群运营能力聚类结果分析

在第三类群的4家上市公司中,除酒钢宏兴外,沙钢股份、凌钢股份、新钢股份3家上市公司总资产规模均偏小,分别相当于宝钢股份资产总额的4.24%、4.90%、13.33%,资产规模排名均在15名以外。

⑴对酒钢宏兴运营指标的解读

酒钢宏兴在营业收入、资产总计、存货及营业成本数值上均低于太钢不锈,在总资产周转率、流动资产周转率和存货周转率方面与太钢不锈相比存在一定的差距。但酒钢宏兴在营业收入、资产总计、流动资产合计及营业成本数值上又明显高于同类群其他上市公司。虽然酒钢宏兴在运营能力三项指标数值上与太钢不锈差距不大,但考虑到其总资产规模低于太钢不锈,因而可判定酒钢宏兴的运营能力应低于太钢不锈。

⑵对沙钢股份、凌钢股份、新钢股份运营指标的解读

在总资产周转率及流动资产周转率方面,沙钢股份、凌钢股份、新钢股份均低于太钢不锈和酒钢宏兴,其原因主要是这3家上市公司的营业收入较低,以沙钢股份为例,其总资产规模与三钢闽光基本相当,但营业收入比三钢闽光低257,912.53万元;存货周转率方面,沙钢股份、凌钢股份、新钢股份的存货周转率基本低于同类群的酒钢宏兴,其主要原因是沙钢股份、凌钢股份、新钢股份在存货及营业成本方面普遍低于酒钢宏兴。

沙钢股份、凌钢股份、新钢股份3家上市公司在总资产规模相对偏低的前提下,其运营能力三项指标普遍低于同类群的上市公司,证明其运营能力还有待改进。

5.第四类群运营能力聚类结果分析

第四类群钢铁上市公司共有9家,在这9家上市公司中宝钢股份、河北钢铁、鞍钢股份、武钢股份、马钢股份、华菱钢铁6家上市公司的总资产规模居于前六位见表2。故本类群更为集中地反映了大型企业集团的运营情况。这一分类结果说明:①资产规模与运营水平相关联,资产规模、运营指标相近的上市公司形成了运营特点较为突出的类群;②资产规模存在巨大差异的上市公司,大型企业与小型企业之间在运营上存在着显著的差异,其运营规模与特点各有不同。

⑴对宝钢股份运营指标的解读

宝钢股份由于在总资产规模、营业收入、流动资产、存货和营业成本方面远远高于本类群及其他23家钢铁上市公司,故宝钢股份在运营能力三项指标上受到的影响较大。但从运营能力四项指标的数值来看,宝钢股份也并未因为自身资产规模庞大而处处“垫底”,相反在总资产周转率、流动资产周转率方面排名居于第五类群前列。应收账款周转率虽低于第五类群大部分企业,但是却高于第一类群的山东钢铁。存货周转率也仍然高于第四类群的本钢板材。可以说,宝钢股份在“起跑线靠后”的情况下仍然使其运营能力三项指标高于本类群大多数上市公司,故本研究认为宝钢股份的运营指标虽然不是最好的,但作为中国最大的钢铁上市公司,其运营能力是比较高的。

表22012年中报钢铁上市公司资产规模排序 万元,%

⑵对河北钢铁运营指标的解读

河北钢铁在2012年中报期间总资产规模相当于宝钢股份的63.33%,其运营能力受总资产规模影响较大,但本研究认为河北钢铁其运营能力自身尚待改进,应暂定为中等。其原因是,河北钢铁资产总计和流动资产合计较大(分别为14,325,006.62万元和4,911,963.94万元),两项指标分别是太钢不锈的2.14倍和2.06倍,但其营业收入只是太钢不锈的1.19倍。由此可见,总资产和流动资产规模较大并未给河北钢铁带来与其资产相匹配的收益。河北钢铁在应收账款低于太钢不锈的情况下,应收账款周转率仍然与太钢不锈相差0.97%。由此可知,河北钢铁其运营能力各项指标偏低不能简单地归结为资产规模过大所导致。

⑶对鞍钢股份、武钢股份运营指标的解读

鞍钢股份、武钢股份资产总计分别是太钢不锈的1.60倍和1.53倍,流动资产合计分别是太钢不锈的1.37倍和1.27倍,但营业收入却分别为太钢不锈的0.79倍和0.90倍,直接影响了鞍钢股份、武钢股份的总资产周转率、流动资产周转率两项指标。同时,鞍钢股份、武钢股份在2012年中报中显示存货较大,其存货额度分列24家钢铁上市公司第8位和第3位。大规模的存货也降低了上述两家上市公司的存货周转率。可以说,鞍钢股份、武钢股份的运营能力偏低一方面是由于其受总资产较大影响,另一方面也说明其自身运营状况有进一步改进的空间。

⑷对马钢股份运营指标的解读

马钢股份总资产规模排名位于第5位,其在2012年中报24家钢铁上市公司的营业收入、资产总计、流动资产合计、存货和营业成本的排名中分别位于第5位、第5位、第3位、第5位、第5位,说明马钢股份的运营状况与其资产规模相适应。在第四类群中,马钢股份三项指标情况均优于除南钢股份外的其他7家上市公司,表明马钢股份的运营能力具有独到之处,值得资产同规模企业学习。

⑸对华菱钢铁运营指标的解读

华菱钢铁总资产规模相当于宝钢股份的31.82%,与太钢不锈(相当于宝钢股份的29.50%)较为相似,可以相互比较分析。华菱钢铁在资产总计、流动资产合计和应收账款合计方面与太钢不锈差异不大(分别为太钢不锈的1.08倍、1.01倍和0.93倍),但由于营业收入与太钢不锈存在较大差距(仅为太钢不锈的0.64倍),直接导致华菱钢铁在总资产周转率、流动资产周转率、应收账款周转率方面低于太钢不锈。所以,华菱钢铁在运营能力方面与太钢不锈尚有差距,应与太钢不锈对标挖潜,找到不足,其运营能力暂定为中等。

6.第五类群运营能力聚类结果分析

第五类群钢铁上市公司共有4家,这4家上市公司总资产规模均处于中游水平。其中本钢板材、安阳钢铁、重庆钢铁3家上市公司总资产规模分别为宝钢股份的18.29%、14.16%、12.59%,但这3上市公司并未因为总资产规模较小而“占到便宜”。反而在运营能力三项指标的排序中均比较靠后,其运营状况需要持续改进和提高。

包钢股份总资产规模相当于宝钢股份的24.77%,与山东钢铁较为相似。包钢股份在资产总计、流动资产合计方面与山东钢铁差异不大(分别为山东钢铁的0.97倍和1.39倍),但由于营业收入与山东钢铁存在较大差距(仅为山东钢铁的0.46倍),直接导致包钢股份在总资产周转率、流动资产周转率方面低于山东钢铁。包钢股份存货额度为1,562,189.18万元(在2012年中报24家钢铁上市公司存货排名中居第3位),存货额度较高也使得包钢股份在存货周转率指标上低于其他上市公司。综上所述,包钢股份虽然总资产规模较大,但其运营能力指标不仅与山东钢铁差距很大,而且与同类群的3家上市公司亦有一定差距,其提高运营水平的空间尚有很大。

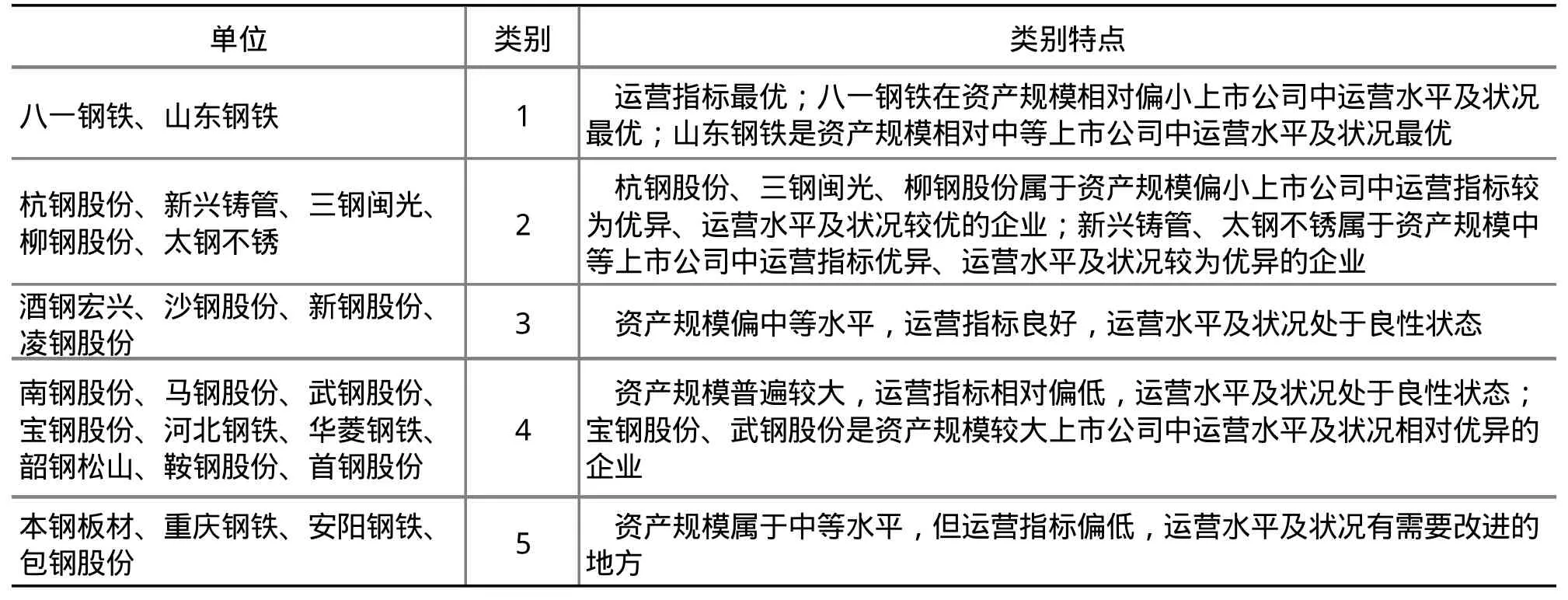

表3 各类群钢铁上市公司基本特点

7.对各类群钢铁上市公司基本特点的概括

综合上述分析,将五个类群钢铁上市公司的运营水平及状况概括见表3。

猜你喜欢

农业科技与信息(2020年14期)2020-12-18

科学导报(2020年54期)2020-09-09

绿色科技(2019年14期)2019-11-19

江苏农业科学(2019年5期)2019-09-02

陕西农业科学(2019年6期)2019-07-19

国际商务财会(2017年8期)2017-06-21

有色金属材料与工程(2014年6期)2014-12-20

中国火炬(2012年11期)2012-07-24