辨析权益结合法和同一控制下的企业合并

2012-08-13 01:43张建英吴金波

当代经济 2012年22期

张建英 吴金波

(山东农业大学经济管理学院 山东 泰安 271018)

企业合并是指将两个或者两个以上单独的企业合并形成一个报告主题的交易或事项(CAS20,2006)。如何对企业合并交易或事项进行确认与计量,是企业合并会计的主要内容之一,从企业合并会计处理方法的发展过程来看,主要有权益结合法与购买法。我国企业合并会计准则中按是否受同一方或相同的多方共同控制,将企业合并分为同一控制下的企业合并和非同一控制下的企业合并,非同一控制下的企业合并账务处理使用购买法,同一控制下企业合并的会计处理类似于权益结合法。对于初学者来说,常常困惑于权益结合法和同一控制下的企业合并二者之间的区别。那么二者有什么不同呢?本文试从其含义、合并对价的方式和账务处理等若干方面加以辨析。

一、二者含义不同

权益结合法作为企业合并的会计处理方法之一,又称联营法、股权合并法,是将企业合并视为参与合并的企业股东为了继续对合并后实体分享和分担风险,而联合控制它们的全部或实际上是全部的净资产和经营活动行为的一种企业合并的会计处理方法。权益结合法将合并视为股权联合行为,而不是资产交易。

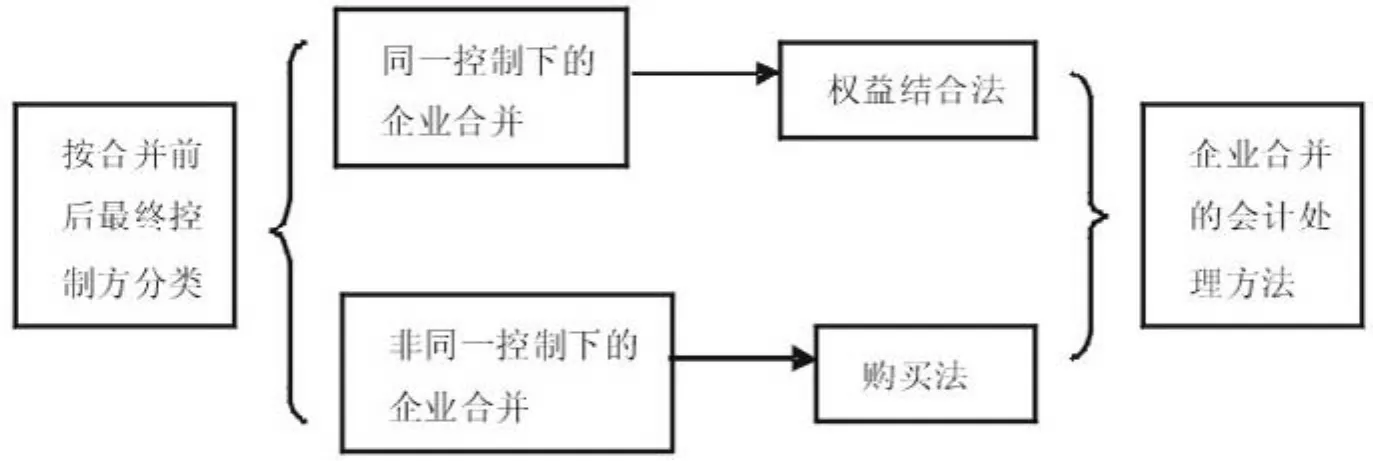

图1 同一控制下企业合并与权益结合法关系图

同一控制下的企业合并是我国《企业会计准则第20号——企业合并》对我国目前的企业合并所做的分类。企业合并按照参与合并的企业在合并前后是否受同一方或相同的多方最终控制进行分类,将企业合并分为同一控制下的企业合并与非同一控制下的企业合并。同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且控制并非暂时性的。同一方是指对参与合并企业在合并前后均实施最终控制的投资者,如企业集团的母公司等。相同的多方,通常是指根据投资者之间的协议约定,在对被投资单位的生产经营决策行使表决权时发表一致意见的两个或两个以上的投资者。控制并非暂时性,是指参与合并各方在合并前后较长的时间内受同一方或相同的多方最终控制,控制时间通常在一年以上(含一年)。权益结合法和同一控制下的企业合并之间的关系可以结合图1来反映。

二、二者付出合并对价的方式不同

《国际财务报告准则第3号——企业合并》强调,权益结合法的采用仅限于权益是主要对价形式的企业合并。作为同一控制下企业合并的对价,不仅仅局限于发行权益性证券,还可以是资产、发行债券或承担其他债务等多种形式。

三、二者账务处理不同

权益结合法假设企业合并是参加合并的所有企业所有者权益的一种结合。在参与合并的各公司中,没有任何一家被认为被其他公司收购,不存在买卖关系和新的计价基础。因此,吸收合并或新设合并下,要求各个参与合并的公司资产及负债应以账面价值计入存续公司的账簿中,资产和负债总额合并前后保持不变;权益结合法要求按并入净资产的账面价值入账,因此合并过程中不涉及商誉或负商誉的确认;被合并公司的留存收益和当年的盈利全部并入存续公司。控股合并下,在记录母公司(合并方)对子公司(被合并方)的投资时,母公司应按其所获得净资产的账面价值在“长期股权投资”账户中记录其对子公司的投资,通过对比换出股票面值和换入子公司股票的面值,调整应并入母公司的留存收益和资本公积数额,使母公司的股东权益合理反映整个合并主体的股东权益。当母公司发行的股票面值等于子公司全部流通在外股票的面值时,子公司的资本公积和留存收益全部记入母公司账上。当母公司换出股份的面值大于换入股份的面值时,应按下述顺序进行调整:首先应冲减子公司的资本公积,若子公司的资本公积不够冲减,则冲减母公司的资本公积,若母公司的资本公积还不够冲减,则冲减子公司的留存收益,最后再冲减母公司留存收益。当母公司换出股份的面值小于换入股份的面值时,差额部分记入资本公积,留存收益为母子公司留存收益之和。

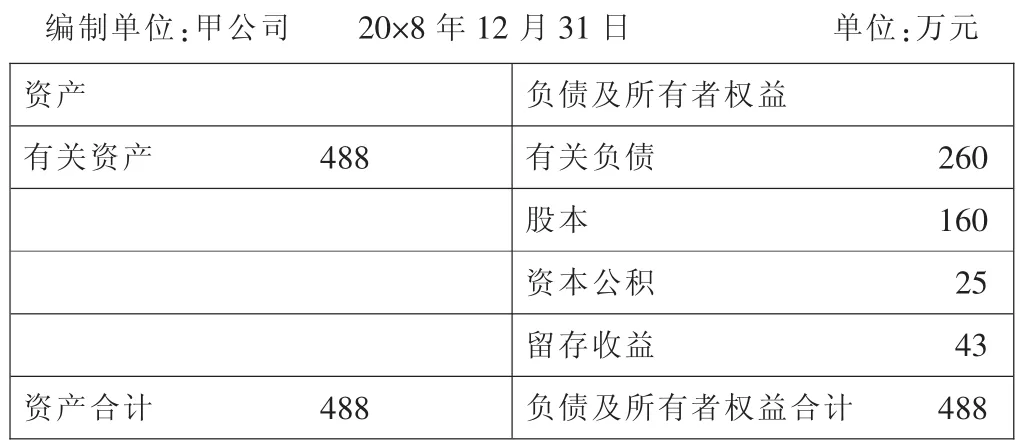

表1 合并方资产负债表

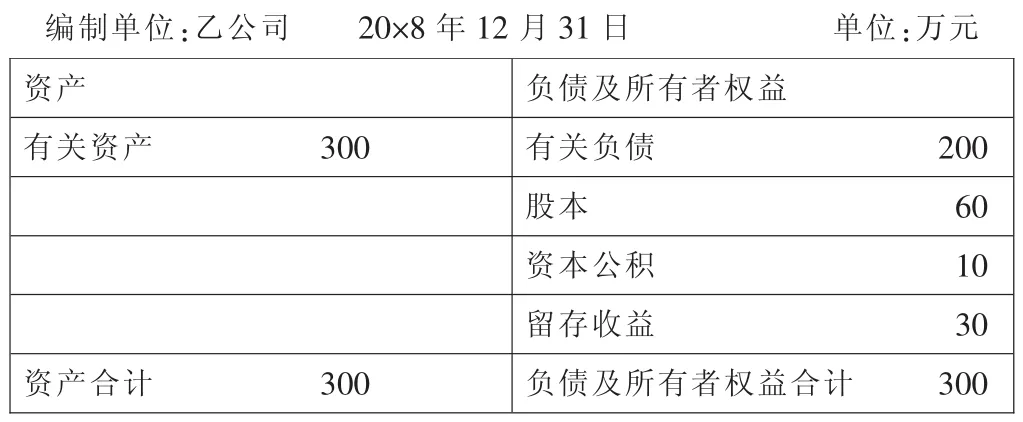

表2 被合并方资产负债表

我国《企业会计准则第20号——企业合并》及《企业会计准则讲解》对同一控制下企业合并的确认和计量进行了详细的规范:对于同一控制下的企业合并的会计处理方法类似于权益结合法。该方法下,将企业合并看作是两个或多个参与合并企业权益的重新整合,由于最终控制方的存在,从最终控制方的角度,该类企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,最终控制方在合并前后实际控制的经济资源并没有发生变化,有关交易事项不作为出售或购买。吸收合并、新设合并下,合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。合并支付的合并对价按账面价值计量,不需要确认支付的合并对价的转让损益。合并方在合并中取得的净资产的入账价值与为进行企业合并支付的对价账面价值之间的差额,应当调整所有者权益相关项目,不计入企业合并当期损益。在根据合并差额调整合并方的所有者权益时,应首先调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。控股合并下,按照《企业会计准则第2号——长期股权投资》的规定,同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本。

对于被合并方在企业合并前实现的留存收益(盈余公积和未分配利润之和)中归属于合并方的部分,合并方应根据不同情况进行调整,自合并方的资本公积转入留存收益,在吸收合并、新设合并情况下,这一调整在合并方的单独资产负债表中确认,在控股合并情况下,这一调整则在合并日合并资产负债表中予以反映。

下面以发行股票作为合并对价的吸收合并为例,具体讲解两种会计处理方式。

甲乙两公司是同一控制下的两个企业,表1、表2分别是甲乙两公司20×8年12月31日的资产负债表(简表),20×9年1月初,假设甲公司发行面值为10元的普通股80000股对乙公司实施吸收合并。

按照权益结合法,甲公司为进行吸收合并,发行面值为10元的普通股80000股,换出股份的面值是80万元,与乙公司股本60万元相比,差额20万元,该差额首先冲减被并方乙公司的资本公积10万元,然后再冲减主并方甲公司的资本公积10万元,则账务处理如下:

借:有关资产类账户 3000000

资本公积 100000

贷:有关负债类账户 2000000

股本 800000

留存收益 300000

按照同一控制下的企业合并,上述差额20万元调整资本公积,然后将被并方在合并日以前实现的留存收益中归属于合并方的部分,自资本公积转入留存收益,则:

甲公司有关企业合并的账务处理如下:

借:有关资产类账户 3000000

贷:有关负债类账户 2000000

股本 800000

资本公积 200000

调整合并前被合并方已实现的留存收益:

借:资本公积 300000

贷:留存收益 300000

可见两种处理方法下虽然处理过程不同,但是结果是相同的,同一控制下合并方资本公积是25+20-30=15(万元),它等于权益结合法下的处理结果,即25-10=15(万元)。同一控制下的留存收益经调整分录后计入合并方30万元,它等于权益结合法直接计入的30万元。

合并后甲公司资产负债表见表3。

表3 合并后甲公司资产负债表

可见,甲公司对乙公司采用增发股票方式实施的吸收合并,并未增加合并后主题的资产和负债,所有者权益账面价值总额也没有变化,合并日甲公司拥有的留存收益是合并前双方实现的留存收益之和73万元,投入资本(股本加资本公积)总额也是合并前双方的投入资本之和255(160+25+60+10)万元,只是股本和资本公积的结构发生了变化,变成了股本240(原有股本面值160万元+新发行的股本面值80万元)万元,资本公积15万元。对于参与合并的同一控制下的两个公司而言,此项合并导致了所有者权益按账面价值的结合。

四、二者的发展趋势不同

美国早在1950年发布的第40号会计研究公报中就提出控股合并的方法有购买法和权益结合法两种。权益结合法的诸多优势导致在70年代以前的美国会计实务中,企业合并运用权益结合法现象十分普遍,甚至达到了滥用的地步。针对这一情况,美国会计原则委员会(APB)于1970年发布第16号意见书《企业合并》,对权益结合法的应用规定了十分苛刻的必须同时满足的12项条件,然而,这些严格而具体的限制,并没有有效地制止权益结合法的滥用。2001年,美国财务会计准则委员会(FASB)发布了第141号会计准则,规定所有企业合并都必须采用购买法核算,禁止使用权益结合法。2004年,国际会计准则理事会(IASB)发布了第3号国际财务报告准则,同样取消了权益结合法,规定准则范围内的企业合并都应采用购买法进行会计处理。国际上其他国家也或是禁止使用权益结合法,或是严格限制其使用。

2006年我国财政部发布了《企业会计准则第20号——企业合并》,考虑到我国目前存在大量的同一控制下的企业合并、公允价值在我国应用的局限性、采用账面价值计量的权益结合法会计信息可靠性较强且操作简单易于掌握、有利于我国企业的成长等优点,按照参与合并的企业在合并前后是否受同一方或相同的多方最终控制进行分类,将企业合并分为同一控制下的企业合并与非同一控制下的企业合并。并明确规定同一控制下的企业合并采用类似权益结合法处理。但是这一规定也在不断的调整当中,2011年12月财政部会计司在《企业会计准则解释第5号》(征求意见稿)中征询意见:在同一控制下的企业合并中,应视同合并后形成的报告主体(合并方)自合并日开始对被合并方实施控制。合并资产负债表中被合并方的各项资产、负债,应当按账面价值计量,被合并方在企业合并前实现的留存收益中归属于合并方的部分,不再由合并方的资本公积转入盈余公积和未分配利润。据此解释,权益结合法与同一控制下的企业合并账务处理过程和结果都将是有区别的。

[1]刘永泽、傅荣主编:高级财务会计[M].东北财经大学出版社,2011.

[2]杜兴强主编:高级财务会计[M].厦门大学出版社,2007.

[3]财政部:企业会计准则2006[M].经济科学出版社,2006.

[4]财政部:企业会计准则解释第5号(征求意见稿)(财会便〔2011〕72号)[S].2011.

[5]邱玉莲、吴昊:权益结合法在我国的应用现状研究[J].会计之友,2011(31).

猜你喜欢

文萃报·周五版(2021年33期)2021-09-12

石家庄铁路职业技术学院学报(2021年1期)2021-06-09

环球时报(2021-03-08)2021-03-08

快乐学习报·教师周刊(2021年37期)2021-02-07

农村财务会计(2020年9期)2020-12-24

小学生学习指导(低年级)(2019年4期)2019-04-22

祖国(2018年3期)2018-03-26

中国财政年鉴(2017年0期)2017-07-04

课程教育研究·学法教法研究(2016年27期)2017-04-21

幸福家庭(2016年12期)2016-12-22