公允价值计量对会计稳健性影响的实证研究

2012-08-13 01:31翁占琴

当代经济 2012年22期

翁占琴

(建设工程社会保障费管理办公室 内蒙古 包头 014030)

会计稳健性与公允价值一直以来都是会计界的两个热点,2008年的全球金融危机让人们对公允价值的运用产生了质疑,很多人认为是大量采用公允价值计量使得企业的经营业绩出现大幅度的波动,指责公允价值会高估公司价值而迎合泡沫经济,从而不具有稳健性,认为这才是这次金融危机的元凶。本文以我国深沪两市A股上市公司数据为基础,采用实证检验的方法,讨论了公允价值对会计稳健性的影响,并对应用于我国市场上市公司的公允价值对会计信息的谨慎性所产生的影响进行分析,更深一层次认清公允价值会计并为它在我国资本市场上的应用发展提供参考。

一、Basu盈余—回报模型

1、基本假设。从公允价值计量与会计稳健性两者的关系论述出发,从以下两方面提出假设:假设1:在市场有效的条件下,我国市场经济存在会计稳健性。也就是说我国上市公司的会计盈余确认“坏消息”比“好消息”更能得到及时的反应,使得企业在确认“坏消息”和“好消息”时存在着严重的不对称性(即条件稳健性是否存在);假设2:在完全公允价值计量条件下我国上市公司的公允价值计量对会计稳健性能够产生一定的影响。

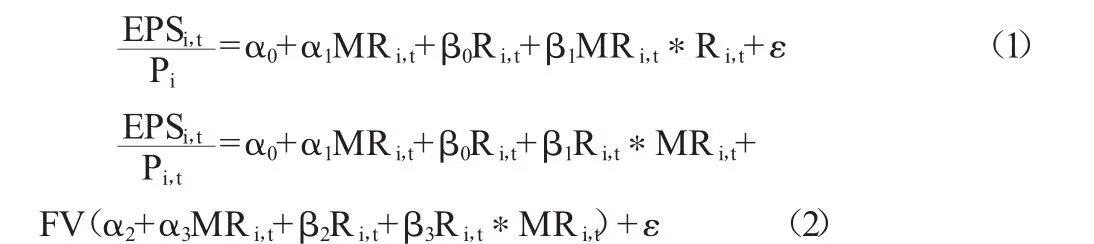

2、模型建立。为了检验前面提出的两个假设,选取了常用的Basu盈余—股价回报模型和加入了将公允价值作为虚拟变量的扩展模型。模型如下:

开始,采用模型(1)对存在会计稳健性的假设进行验证;在实际理论中,正的年度个股超额回报率表示“好消息”即是经济利得,负的即表示经济损失也就代表“坏消息”。所以,模型中可以用β0来度量正的回报率与会计盈余的相关关系,即确认“好消息”的及时性;β0+β1就度量了会计盈余和负的回报率的相关关系,即确认“坏消息”;两者之间的差值β1就是度量会计稳健性的相应的稳健性系数,因此,可以通过检验系数β1的显著性来判断是否存在会计稳健性。扩展模型(2)就通过检验不涉及公允价值应用的企业和涉及公允价值的公司的会计稳健性有没有存在差异显著性,β2度量了涉及公允价值变动损益的上市公司确认“好消息”的及时性,β3则度量应用公允价值对上市企业会计稳健性的影响。

3、变量设计。前面两个模型中涉及五个变量,其中控制变量Ri,t表示经市场调整后i公司在t年度的股票超额回报率;解释变量FV是个虚拟变量,在所研究的年度上市公司公允价值变动损益不为零时取值为1,否则为0;解释变量MRi,t同样也是一个虚拟变量,它是当R小于0时取值为1,否则为0;被解释变量表示修正后的盈余信息,其中EPSi表示i上市公司,t的在t年度每股收益,Pi,t则表示i公司在t年度股票收盘价。

4、样本选择及数据来源。本文选取2007—2010年度我国深沪市A股上市公司为样本,为了确保统计口径一致,降低其他因素对所选取的变量间的关系引起不必要的影响,首先得剔除ST公司、金融行业以及数据不完整的上市公司完成对原始样本进行筛选。最终得到了2690个样本。本文的研究数据全部来自于锐思数据库和国泰安数据库,并借用Excel软件对原始数据进行一定的加工,运用SPSS软件对数据进行回归分析。

二、结果分析

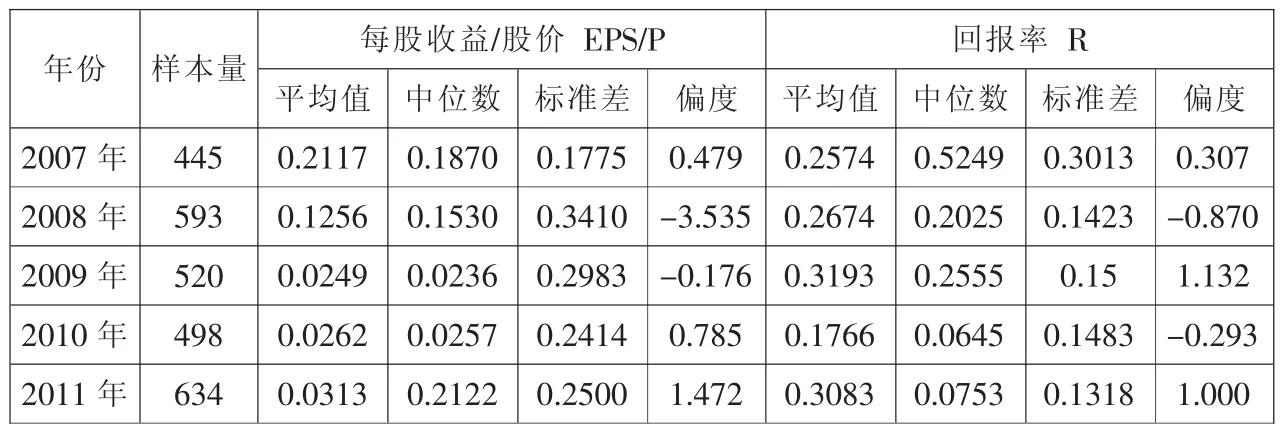

1、对假设1的检验。论文前面有提到过当会计盈余出现负偏时即表示它更能反映坏消息的影响,也就是说它具有更好的会计稳健性。从表1可以看出,2007年和2010年及2011年的EPS/P的偏度都为正的,分别为0.479、0.785和1.472,这说明这三年会计盈余对“好消息”的反映比较快,也就是说其会计稳健性比较弱;而2008年和2009年的EPS/P的偏度都是负值,依次为-3.535和-0.176,是负偏的,这就表示这两年的会计盈余比2007年及2010年和2011年的更能反映坏消息的影响,而对于股票回报率R在2007年和2009年及2011年度的偏度符号位正,在2008年和2010年的符号却是为负。会计盈余出现负偏,表示会计盈余能更多反映坏消息的影响,也就表示具有会计稳健性。由此我们可以大致判断我国深沪市A股上市公司在大体上是具有会计稳健性的。

表1 样本描述性统计结果

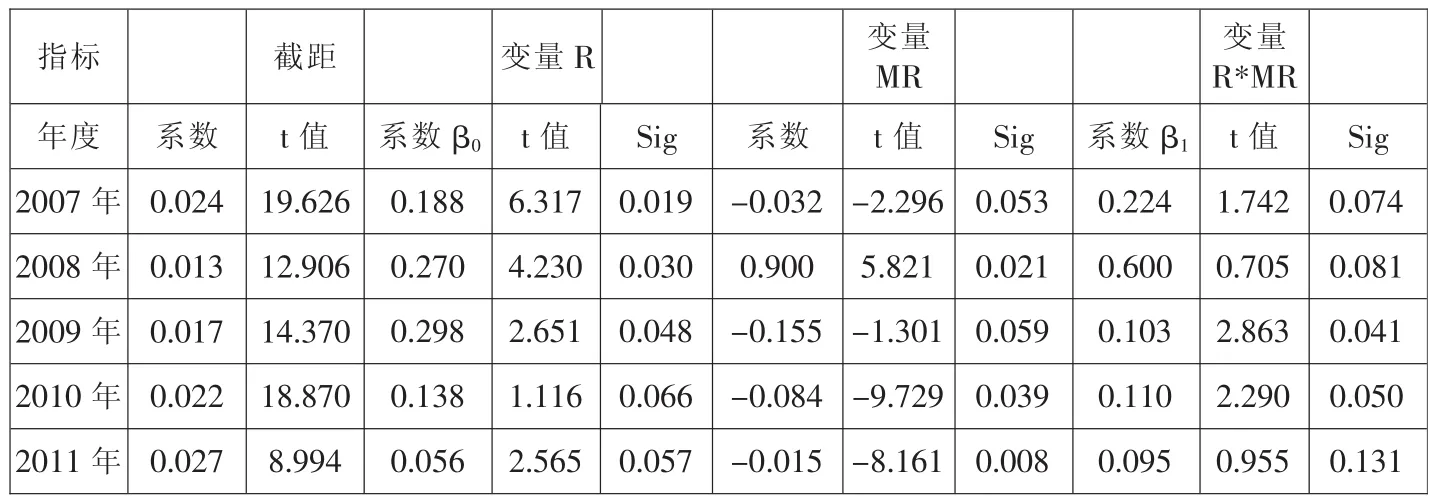

表2 模型(1)回归分析结果

表3 模型1变量系数检验结果

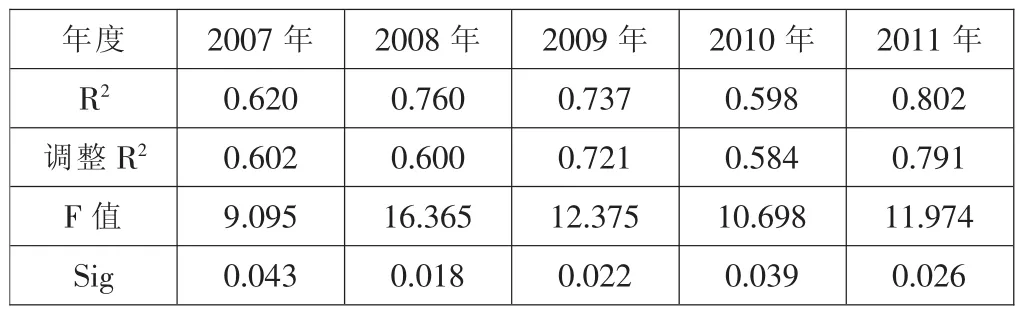

从表2可以看出,2007年到2011年的所有R2和调整后的R2都大于0.5,说明模型的拟合优度比较好;同时每个年度的显著性水平都小于0.05,说明整个方程通过显著性检验。

从表3的回归结果可以看出,会计盈余与股票回报率之间关系显著。在2007的β0系数为正,而β1系数为负的,而且会计盈余对“好消息”的回归系数β0为0.188,符号为正,显著性水平达到5%;稳健系数β1为0.224,符号为正,可以算出会计盈余对“坏消息”的敏感性大约是好消息的6.511倍(1+0.224/0.188),大于1,说明会计盈余对“坏消息”的反映更及时。以此类推,而2008年的回归系数β2为0.600,但在10%的水平上显著,说明会计盈余对“坏消息”的敏感性大约是3.222倍,大于1,确认坏消息更及时,2009年、2010年都可以得到这样的结果。这就和描述性统计做出的初步判断相符,我国上市公司的会计盈余在确认“坏消息”时更及时,这说明我国上市公司在总体上存在会计稳健性,假设1得到验证。

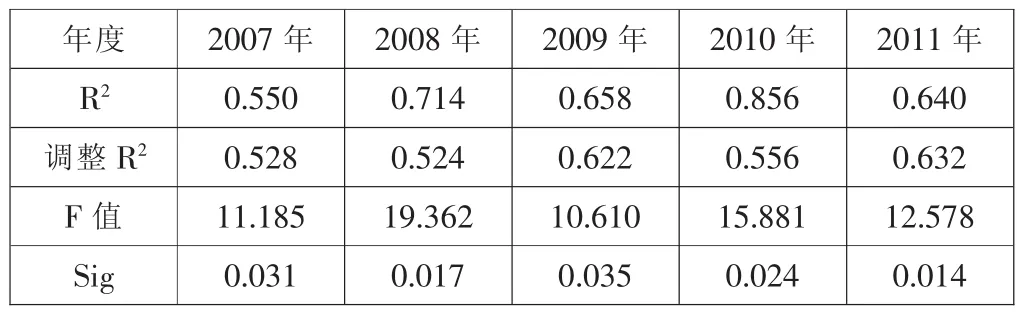

表4 模型(2)整体性检验结果

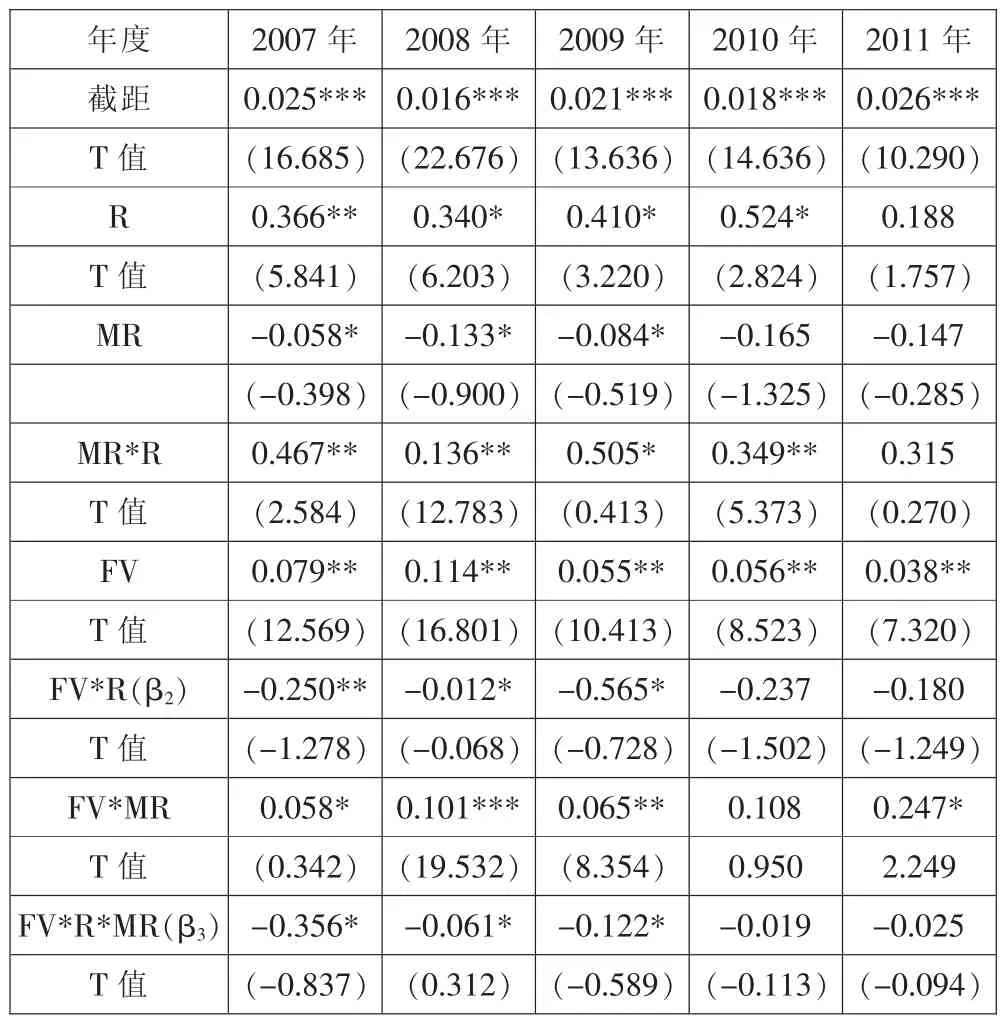

表5 模型2变量系数检验结果

2、对假设2的检验。引入公允价值变动损益虚拟变量FV,运用模型(2)进行回归。将选取的数据输入SPSS软件进行运行,得到结果见表4。

由表4可以看到,从2007年到2011年所有R2和调整后的R2都大于0.5,说明模型2的拟合优度比较好;同时可以看到,在这五个年度里的显著性水平都小于0.05,说明整个方程通过了显著性检验。

由表5中的数据可以看出,对模型(2)的样本回归检验中,在2007年代表具有公允价值变动损益变化的上市公司的会计盈余确认“好消息”的及时性系数β2为-0.250,符号为负的,t统计量的值为-1.278,在10%的水平上显著,这说明会计盈余在确认“坏消息”更具有即时性,而度量公允价值对会计稳健性影响的回归系数β3值为-0.356,符号为负的,t统计量的值为-0.837,在10%的水平上显著,说明通过了显著性检验,2008年到2011年以此类推,也是一样,但其中2010年的系数β2和β3都没有通过显著性检验。由此可以说明引入公允价值变动损益变量进去的模型一样具有较好的拟合效果,不管方程总体上还是在个别变量上都是显著性变化的。同样也可以看出来涉及公允价值变动损益的上市公司与不涉及公允价值变动损益的上市公司之间的会计盈余对好坏消息的反映是不一样的,运用公允价值计量的企业能更快地对坏消息进行反应。这就证实了假设(2),说明公允价值计量在一定条件下能够降低会计稳健性。

三、结论及建议

通过所作的描述性统计和回归结果可以发现,在市场有效的条件下,我国上市公司总体上存在会计稳健性,也就是说我国上市公司的会计盈余确认“坏消息”比“好消息”更能得到及时的反应。同样也发现我国A股市场中不涉及公允价值应用的公司比涉及公允价值应用的公司更具有会计稳健性,换句话说就是公允价值计量的运用会导致市场上会计稳健性的降低。对此,提出以下建议:首先,在新会计准则下,我国上市公司在运用会计稳健性原则时应尽量缓解与其他原则的冲突。其次,完善上市公司的内部控制制度。最后,将谨慎性原则与会计信息披露结合起来,提高会计信息质量,规范信息披露。

[1]杜颍洁:公允价值和会计稳健性的相关性[D].厦门大学,2009.

[2]蒋姝蕾:谨慎性原则在新会计准则中应用研究[J].财会通讯,2008(2).

[3]文冬冬:公允价值计量对盈余稳健性影响的实证研究[D].湖南大学,2010.

[4]杨蓉:会计稳健性与公允价值计量研究[J].法制与经济,2010(2).

[5]赵彬:公允价值计量与会计稳健性研究[D].西南大学,2011.

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17

中国注册会计师(2021年9期)2021-10-14

中国(俄文)(2019年12期)2019-12-31

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

现代财经-天津财经大学学报(2016年1期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

中国商论(2016年33期)2016-03-01

中国炼油与石油化工(2015年4期)2015-06-22

公务员文萃(2014年4期)2014-05-24