全球太阳能动态概览

2012-08-04 08:29:36葛晓敏编译

太阳能 2012年18期

本刊记者 ■ 葛晓敏 编译

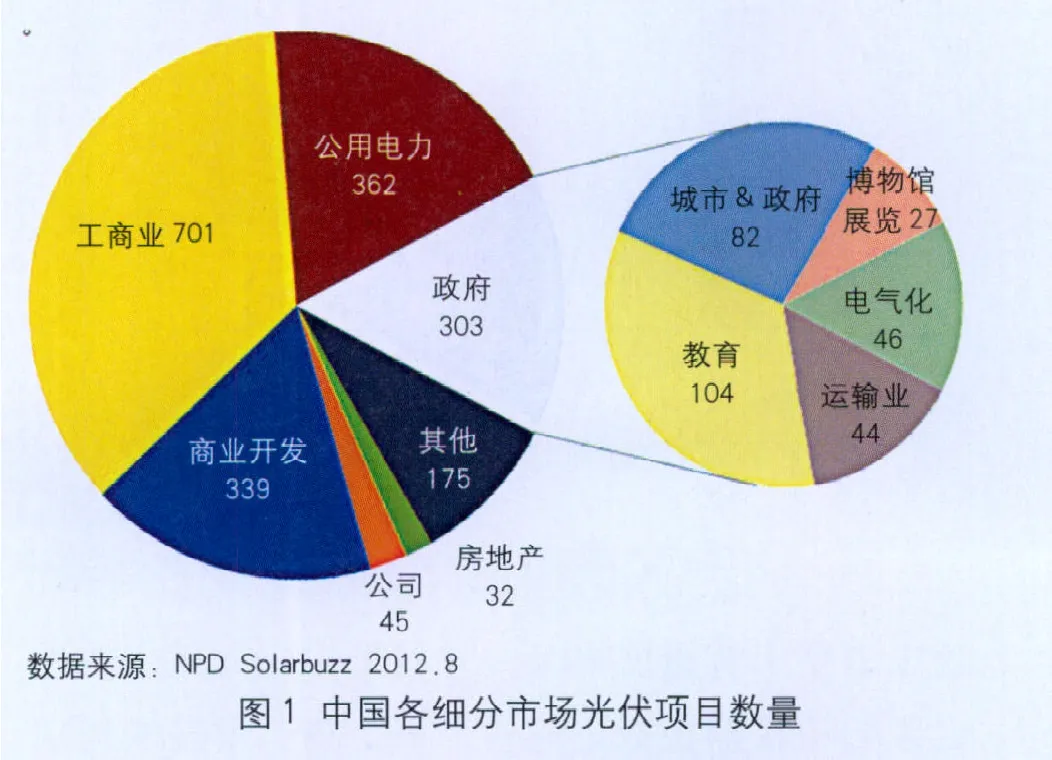

中国非住宅光伏屋顶应用项目呈增长趋势

NPD Solarbuzz的最新报告显示,中国非住宅光伏屋顶应用项目的数量迅速增多,非住宅光伏屋顶应用项目占光伏项目总量的36%以上,这意味着中国光伏市场正快速迈向自给式发电时代。此外,规划中的自用商业项目数量已经超过了公用事业项目,这进一步表明非公用事业光伏应用呈增长趋势。

2012年5月,国务院总理温家宝呼吁增加自给式太阳能发电在公用事业建筑和住宅领域的应用。据《中国交易追踪》报告显示,截至2012年7月底,非住宅光伏屋顶应用项目增加了400多个,而规划中的项目数量超过700个。据NPD Solarbuzz预测,2012年地面电站应用项目将以58%的份额继续成为中国最大的细分市场;其次是正在快速增长的大型屋顶光伏应用项目。

NPD Solarbuzz分析师韩启明表示:“2012~2016年期间,公用事业和商业投资有望在中国光伏市场中占主导地位。然而,据目前预计,商业投资的市场份额将在2013年超过公用事业。”

2012~2016年,包括青海、甘肃、宁夏、新疆和陕西在内的中国西北地区将占中国总光伏项目总数量的63%。1~5MW光伏系统在金太阳项目的带动下,有望占总光伏系统数量的30%。

目前,中国市场上领先的光伏系统开发商,比如中国电力投资公司(CPI)、中国节能环保集团公司(中节能)和中国大唐集团公司,单这三家公司目前的项目储备合计就超过5GW。

公用事业项目在中国光伏市场的优势地位,使得海外光伏企业很难与国内光伏组件及系统供应商竞争。然而,非公用事业商业项目市场份额的增长,将为更多的组件、逆变器和其他平衡系统器件供应商提供新的机遇。

目前海外系统集成商进入中国光伏市场是比较可行的,因为欧洲主要光伏市场的销售渠道因政策的不确定性而存在风险。尽管如此,确定合适的项目合作伙伴和招投标流程,才是在每个商业项目中取得成功的关键。

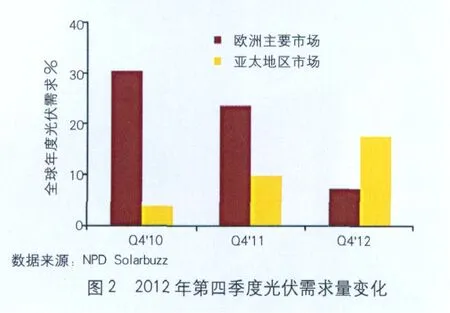

亚太地区推动全球光伏需求量上涨

据NPD Solarbuzz季度报告显示,预计2012年第四季度光伏需求量将达5.3GW。因此,2012年下半年亚太地区的光伏需求量与去年相比预计增长80%。虽然一直以来欧洲主要市场到年末时需求量表现强劲,但随着需求量日益呈现全球化增长趋势,新兴市场将进一步差异化发展,2012年第四季度将成为光伏产业的过渡时期。

NPD Solarbuzz研究总监Wolfgang Schlichting表示:“亚太地区和其他新兴光伏市场的强劲需求为光伏下游企业提供了新的刺激。然而,在已经形成的光伏市场,由于补贴政策继续削减以及持续的贸易争端所带来的不确定性,使得2012年余下的时间内短期商业环境仍将充满挑战。”

2012年第二季度亚太地区光伏需求量达1.4GW,较之去年上涨超过60%。尤其是中国光伏市场在金太阳项目即将截止的背景下,第二季度的需求量增长300%,达到0.6GW。

日本是亚太地区中另一个为下游产业提供机会的国家。日本推行新的上网电价项目,加之中国和印度的年末项目计划,使得2012年第四季度亚太地区的光伏需求量将占光伏需求量的1/4。预计2012年第四季度亚太地区需求量将达到5.3GW。

然而,年末亚太地区需求量的激增既为组件、平衡系统供应商以及项目开发商提供了机遇,同时也面临着挑战。亚太地区仍会表现出“价格竞争激烈且利润回报低”的特征。此外,任何项目融资的延迟都可能会导致供应过剩,因此这将影响2013年第一季度的产业形势,预计届时需求量仅为2.1GW。

NPD Solarbuzz的《北美光伏市场季度报告》显示,虽然美国1603联邦现金补助项目终止,但该国上半年需求量仍十分抢眼,比去年同期增长50%,达到1.4GW。美国可再生能源标准(RPS)继续在北美起到推动作用,加速了加州、亚利桑那州及伊利诺斯州的公用事业级光伏项目的发展。受PRS合规性要求的拉动,预计到2012年下半年美国新增地面项目装机量将达到1.2GW,占下半年北美需求量的60%。

2012年上半年欧洲装机量为8.5GW,年增幅达32%。然而,由于补贴削减,德国、意大利及其他欧洲主要光伏市场的需求量将继续缩减。预计未来2年,欧洲市场的增长机遇可能会转移至新兴市场,其中包括奥地利、丹麦、以色列和欧洲东南部国家。

接下来的几个月, 由于下游产业可获得更高的利润率,扩张下游的压力仍然存在。“能够快速适应因政策变化、贸易纠纷或竞争策略变化所引起的市场环境改变,将成为光伏企业必不可少的能力。”Schlichting补充道。

2012年上半年美洲光伏市场安装量同比增长120%

据IMS Research 公布的第三季度光伏需求报告显示,2012年上半年美洲光伏市场安装量增至1.7 GW,预计2012年全年将达到4.3 GW,2012年美洲市场的增长将拉动全球光伏市场增长至少3 GW。

IMS Research发布的最新季度报告显示,随着德国、美洲市场的领先式增长,2012年上半年全球光伏安装量第一次超过13 GW。与去年同期的750 MW相比,2012年上半年美洲市场增幅超过120%。IMS Research光伏研究主管Ash Sharma表示:“尽管行业供应商的业绩表现缺乏亮点,但是今年上半年潜在需求强劲,安装量较2011年增长35%,尤其是以美国为首的美洲市场一反往常,发展势头非常强劲,没有任何迹象显示反倾销税将导致其增速减缓。”

除中国外,该报告发现美国将成为2012年全球光伏增长最大的单一贡献者,将占新增安装量的40%。相反,尽管德国有着一个非常不错的开端,但是2012年欧洲市场预计将萎缩近3GW。Sharma补充道:“IMS Research依然对美国光伏市场保持乐观态度,我们预计2012年其将增长至少3.5GW,成为全球第三大光伏市场。尽管2012年到目前为止其发展速度给我们提振了一些士气,但该市场的长期前景有些不确定。”

尽管欧洲主要市场中德国和意大利增长缓慢,但是预计2012年下半年全球需求将加速增长。IMS Research预测2012年下半年全球光伏安装量将达到创纪录的18GW,这主要是受中国、日本和美洲市场的拉动。最近,中国批准了1.7GW的金太阳项目,这些项目必须在年底之前竣工,而日本的新上网电价补贴政策(FiT)也已于7月1日生效,这将有效刺激市场需求。

预计德国太阳能市场年末不会出现抢装潮

据IHS iSuppli研究报告显示,虽然预计德国2012年年末将不会发生抢装潮,但是德国政府通过屋顶太阳能光伏补贴的年中修订将继续促进2012年下半年的市场需求。

6月27日通过的新上网电价政策意味着今年德国太阳能安装模式将改变。今年新上网电价政策出台之前,2011年50%的年度安装量出现在第四季度,市场利用当时的补贴政策出现抢装潮。不过基于最新法案,预计今年年末不会出现类似现象。预计2012总安装中仅有28%在第四季度被预定。

IHS光伏高级产品总监Henning Wicht表示:“预计德国2012年太阳能光伏总安装量达7.3GW,相比于2011年的7.5GW略有下滑。不过今年下半年太阳能光伏安装量无法与2011年的安装规模相提并论,很大原因在于这两年之间补贴政策实施时间不同以及客户回应这些变化方式不同。”

在经历六年发展之后,德国太阳能市场被视为已成熟,从2010年起每年安装量在7~8GW之间,这一数据很可能将于2013年下滑。然而即使没有补贴,当投资金额还清之后,2014年市场需求有望回升。

目前新的光伏补贴政策将令住宅屋顶市场更具诱惑力。自4月1日起,装机量小于10kW的屋顶系统将获得19.5欧分/ kWh的补贴;装机量10~40kW的电站将获得18.5欧分/ kWh的补贴。1~10MW的屋顶系统将获得13.5~16.6欧分/ kWh的补贴。装机量大于10MW的任何系统无补贴。

这一新法案最重要的一点在于自5月1日起引进月度补贴递减方案。这一新法案将替代1月份的年度上网电价削减。不过月度上网电价补贴的数目也是变化的,年度最大递减幅度为29%。

总之,总安装量的补贴项目将限制在52GW。IHS预测6月底装机量将达27GW,占德国电力供应总量的5.3%。在达到上限之前,新的补贴计划将被重新评估,以实行新的法律规定。虽然目前新的上网电价政策对住宅屋顶项目利好,但我们还是应提高警惕,防止盲目生产。鉴于光伏补贴的不同,太阳能组件供应商的出货量将与去年不同。这将引发另一轮的价格下跌,这一发展是行业承担不起的。

除德国以外的全球太阳能行业,太阳能制造商将继续面临严峻的运营与财务挑战,包含持续的供过于求、价格波动以及补贴的大幅削减。尤其是平均销售价格的下跌伴随着制造商的利润率大幅削减,甚至顶级制造商也陷入产业动荡。比如,总部设于亚利桑那州的First Solar去年第四季度关闭了德国组件工厂,并将闲置马来西亚的24条生产线。与此同时, SunPower宣布关闭其位于加利福尼亚州的工厂以及位于菲律宾的制造基地。日前,Abound Solar关闭其位于科罗拉多州的设备;Schott Solar也已停止了欧洲与美国的运营。

光伏行业的前60家企业中,关闭与破产的太阳能企业已达12家(如果包含项目开发商将达20家)。当市场需求增加,预计2012年太阳能行业将出现反弹。不过,市场反弹的益处仅延展至那些在艰难市场中成功生存下来的企业。

猜你喜欢

中等数学(2020年1期)2020-08-24 07:57:50

中等数学(2020年11期)2020-04-13 06:01:18

太阳能(2019年5期)2019-01-15 06:24:24

中国工程咨询(2017年3期)2017-01-31 05:29:48

能源研究与信息(2016年2期)2016-11-05 01:38:49

社会科学研究(2015年5期)2015-12-10 17:26:07

福建轻纺(2015年3期)2015-11-07 02:52:38

风能(2015年4期)2015-02-27 10:14:33

湖北警官学院学报(2014年3期)2014-02-27 13:10:32

太阳能(2012年22期)2012-10-22 03:27:52