风光互补—新能源利用的“风光”之路

2012-08-04 08:29:38赛迪信息能源咨询中心路远

太阳能 2012年18期

赛迪信息能源咨询中心 ■ 路远

风力发电和太阳能发电虽然是清洁无污染的可再生能源,但也存在着能量在空间上分散、在时间上有峰谷波动等问题,如风力发电的间歇性,以及太阳能发电系统在夜间和光照条件不好时无法提供电力等等。而风光互补应用综合了风力发电和太阳能发电的优势,提高了资源的利用效率,也很好地解决了单独使用风力发电或太阳能发电受季节和天气等因素制约的问题,使得风力发电和太阳能发电形成了很强的互补性,提高了供电的可靠性。

风光互补发电是对太阳能发电、风力发电的综合应用,目前国内大型风力发电(单机装机容量一般在MW级以上)与并网太阳能光伏发电、太阳能光热发电的风光互补应用尚处于起步阶段,主流的风光互补应用是指中小型风力发电机发电(单机装机容量在100kW及以下)与太阳能光伏发电的离网综合应用,即本文所研究的风光互补应用。

一 多重因素推动风光互补应用发展

在政策方面,将由注重发展风能和太阳能大型并网发电向并重发展分布式发电转变。过去几年国家针对风力发电和光伏发电领域的政策主要集中在大型并网领域,风光互补主要应用领域为中小型分布式发电,在过去很长时期内缺乏政策层面上的有力支持。“十二五”期间,国家将不再一味发展大型风电基地,也将鼓励太阳能发电和风电的分布式利用,如工业和信息化部《太阳能光伏产业“十二五”发展规划》将建立分布式光伏电站、离网应用系统、光伏建筑一体化(BIPV)系统、小型光伏系统及以光伏为主的多能互补系统列为“十二五”期间光伏产业发展的主要任务之一。政策导向使得中小型分布式发电成为风力发电和光伏发电领域的重要应用形式之一,风光互补行业将获得国家政策的大力扶持。

市场发展方面,随着风光互补应用系统集成技术的成熟、可靠性的增强以及社会认知度的提高,风光互补的应用领域不断拓展,市场进一步细分。目前风光互补已被广泛应用在道路照明、景观照明、交通监控、通讯基站、大型广告牌、学校科普、家庭供电、农业杀虫、发电站以及海水淡化等领域,市场规模逐步扩大。

在技术上,风光互补发电是风力发电和光伏发电的综合应用,相比单一的风力发电或光伏发电,风光互补发电在稳定性、资源利用效率等方面具备明显的优势。同时,风光互补应用系统的逆变单元、控制单元等可以为风力发电系统和光伏发电系统所共用,在系统成本上也有明显的优势。经过近几年的发展,我国风光互补应用系统集成技术有了长足的进步,系统可靠性大幅提升,已处于国际领先地位。

二 我国风光互补市场快速稳定发展

近年来,在市场需求的强劲拉动,以及其他诸多因素的推动下,我国风光互补应用市场规模保持持续、稳定、快速的增长。

首先,风光互补是风力发电和太阳能发电的综合应用,很好地解决了单独使用风能或太阳能受季节和天气等因素的制约,提高了资源的利用效率,也增强了应用系统的可靠性,使其比单独的风力发电和太阳能发电具有更强市场竞争力。在边远地区无电户供电、海岛供电、油井供电、道路照明、景观照明、微波中继站、铁路和公路信号系统、灯塔和航标灯电源、气象台站、地震台站、水文观测系统、通信系统等传统离网太阳能光伏发电和中小型风力发电的市场领域,已经越来越多的使用风光互补供电。

其次,由于2010~2011年中小型风机的出口比例在下降,中小型风机更多应用在国内市场,在一定程度上促进了国内风光互补应用市场的发展。据中国农机协会风能设备分会统计,2008~2009年我国中小型风机出口量占总销量的45%~55%,而这一比例在2010~2011年只有35%。

再次,我国风光互补在市政建设、城市治安监控、森林防火监控、电动汽车充换电站等领域的应用不断拓展,风光互补应用产品的种类和性能都有很大提高,也保证了其市场规模的快速增长。

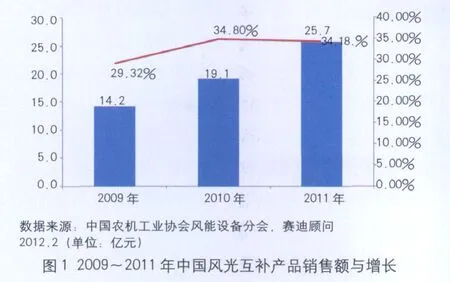

2009~2011年,我国风光互补应用领域产品的销售额增幅保持在29%~35%之间,2011年中国风光互补应用领域产品的市场销售额约为25.7亿元,较2010年同期增长约34.18%。

中国农机协会风能设备分会数据显示,风光互补产品应用在供电系统、照明系统和监控系统等领域时,需要配套的工程基建等投资,风光互补产品的销售额约占应用市场总容量的60%~67%。依此推算,2011年风光互补应用领域的市场规模约为42.8亿元。

三 未来我国风光互补市场发展空间广阔

风光互补应用领域包括了风光互补供电、照明、监控等领域,涵盖了边远地区供电(包括无电户供电)通信、石油、气象、森林防火、边防、路灯照明、景观灯、电动汽车充换电站等众多领域,未来5~10年潜在市场容量在数千亿元以上,市场推广前景十分广阔。

1 风光互补照明领域

城市路灯照明方面,2010年住建部统计数据显示,我国657个城市共有道路照明灯总计1774万盏,其中“十一五”期间净增567万盏。且随着国家基础建设的快速发展,未来10年城市路灯年均增加量将不低于“十一五”期间,即未来10年城市路灯照明的市场潜在需求至少在千亿元以上。而随着风光互补路灯控制技术、LED技术和储能技术的进步,组件转化率的提升,未来风光互补路灯一次性投入成本将可与普通路灯相竞争,风光互补路灯在城市路灯领域将取得更大份额。

据交通部统计,截至2011年底全国高速公路总里程已达8.5万千米,2020年公路网总规模将达到420万千米,其中高速公路将达到12~13万千米。以60~80万/千米的路灯建设投资成本计算,新建高速公路照明的潜在市场可达200~400亿元。

目前全国农村公路(含县道、乡道、村道)里程达350.66万千米,5年新增59.13万千米,未来10年仍将有超过100万千米的增加,农村道路照明市场又有很大的市场空间。若同时考虑道路照明灯的更新、市政景观照明、公交候车亭照明、户外广告牌照明、公共厕所供电,整个照明领域领域对风光互补供电的市场容量需求更大。

2 风光互补供电领域

无电户供电方面,我国目前尚有220~270万户人口居住在边远无电地区,其中至少有100~150万户可以采用风光互补供电系统来解决他们的用电问题(其他居民则依靠电网延伸和小水电等来解决)。如果每户按照脱贫基本用电水平测算,则潜在市场有30万kW;若按照小康用电水平,则潜在市场为150万kW。据世界能源大会白皮书统计,全球无电人口多达14亿。主要是集中在亚非拉等地区,由于电网建设与经济发展不匹配所造成的无电人口,而快速有效的解决措施就是使用风光互补或太阳能。世界市场的开拓需要一个逐步的推进过程,以每户1.5万元投入计算,消灭全球十分之一的无电户而带来的市场就可达上万亿元。

石油工业领域,目前全国各地油田至少有10万台抽油机在工作。如果10%采用风光互补供电系统,则需求容量约为10万kW。而且,油田都在荒郊野外,多数油田风能和光能资源都很好,采用风光互补供电系统的比率应高于10%。

通信领域,目前国内三大电信运营商在多个基站和直放站中使用了风光互补供电系统,投入使用的系统运行稳定,取得了很好的经济、社会和环境效益。全国约有150万个基站,年增长率在10%左右。按照既有改造和增量合计来估算,如果每年有3万个新建或改造基站使用风光互补供电系统,其市场规模就可达15万kW。

在气象环保领域,为了获得准确数据,往往要布置很多监测点,电网不能有效覆盖的地方就很难获得监测数据,因此为检测设备运转提供不间断的电源是很重要的。初步估算全国有大大小小10万多个监测点,风光互补供电市场需求约在2~3万kW之间。

交通供电领域,全国现有加油站约10万个、收费站约8万多个,且随着路网的不断完善,每年增长10%以上。这些站点有一半位于电网薄弱、甚至电网覆盖不到的地方,若采用风光互补供电方式,可有效降低通电、用电成本,按照每个新建站点装机20kW,预计每年市场容量需求可达3万kW。

部队营房、边防哨所和雷达站领域,我军大约有2000个边远、分散营区、边防哨所和雷达站,一般都远离城市、城镇,远离电网,都存在供电保障问题。部队生活用电功率一般为20kW左右,日用电量一般小于100kWh,负荷也多为照明、取暖、水泵等生活用电,部队对风光互补发电系统的市场容量需求大约在4万kW左右。

3 风光互补监控领域

森林防火监控方面,我国森林面积约为1.9亿公顷,传统森林防火主要是通过地面巡护、了望台监测、卫星遥感等,如果采用风光互补监控系统,这又是一个不小的市场。云南省拥有森林面积约18.2万平方千米,居全国第3位,投资了约2.5亿元用于森林防护监控,建立了492个监测点,监控覆盖了云南三分之一的森林面积。据此推算,若全国森林监控系统都采用风光互补系统,则需要至少78亿元的投资。

其他监控领域,截至2009年,中国已建成油气管道总长超过6万千米,预计未来10年再建5万千米。如果建成监控每千米一个的监控系统,则潜在市场在500亿元上下;此外,我国陆地边境线东起辽宁丹东鸭绿江口,西至广西壮族自治区防城港市的北部湾,总长度约2.2万千米,对于风光互补监控来讲,又是一个不小的市场。

4 农林牧副渔的应用

基于环境保护、食品安全等方面的考量,生物杀虫和物理杀虫是今后我国农业病虫害防控的发展必然趋势,仅农田杀虫灯就有超过上亿盏的潜在需求,风光互补杀虫灯的应用市场前景十分看好。 (转下页)

未来3~5年,随着我国对分布式能源利用的支持力度不断增强,以及风光互补产品竞争力的不断提升,特别是逆变器的升级换代,风光互补产品将继续朝着高智能化、高效率、高可靠性、长寿命、绿色化等方向发展。

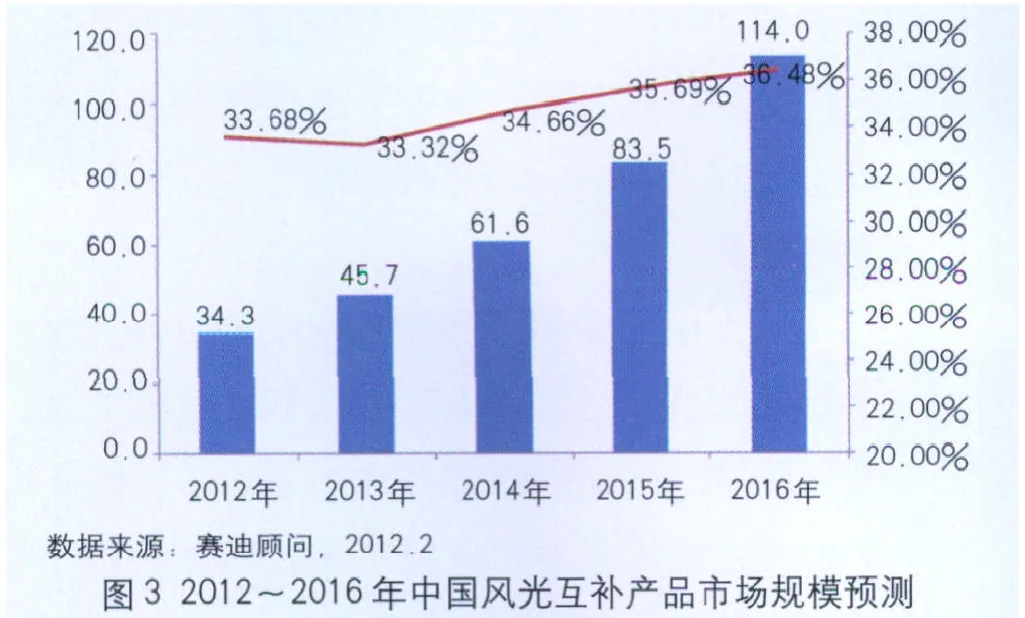

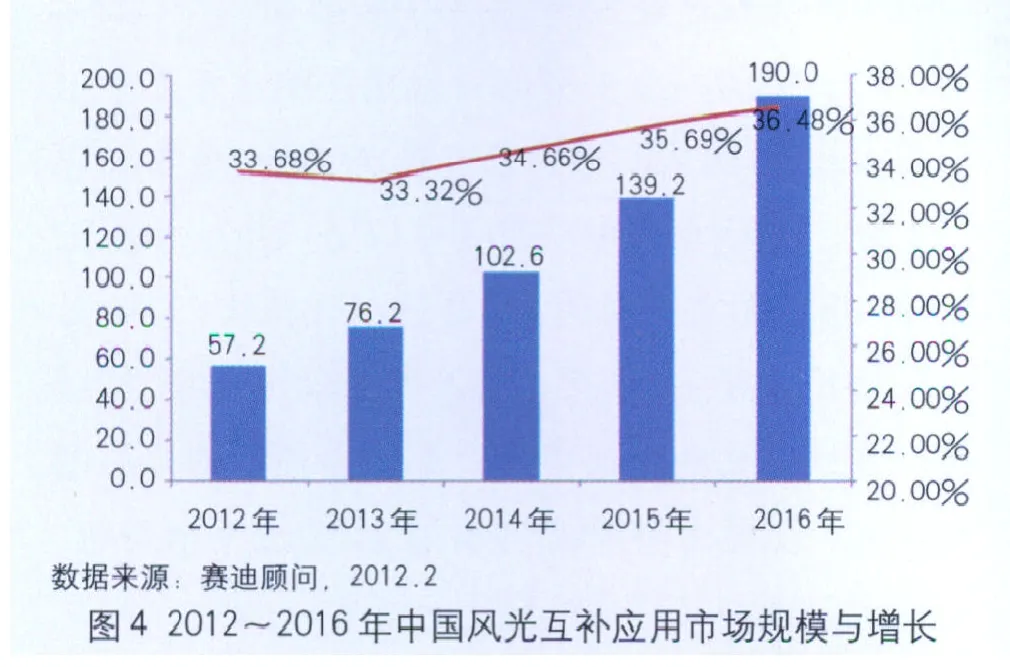

基于上述应用领域的前景容量需求、风光互补应用系统目前的发展态势,未来风光互补应用领域的扩展,并综合考虑目前国内风光互补行业的产业和技术基础、可能存在的市场与政策的不确定性等,预计风光互补应用领域产品的市场在2020年之前将保持在33%~38%的增长幅度,呈现快速增长态势。“十二五”末,风光互补产品市场将超过80亿元,至2016年,预计我国风光互补产品市场将达到114亿元,到2020年,市场规模将超过400亿元,按风光互补产品的销售额占应用市场总容量的60%推算,同期应用市场的规模将分别达到190亿元和681.4亿元。

猜你喜欢

中学生数理化·八年级物理人教版(2023年6期)2023-05-25 11:59:36

汽车观察(2021年11期)2021-04-24 20:47:38

海峡姐妹(2019年12期)2020-01-14 03:25:02

汽车观察(2018年12期)2018-12-26 01:05:36

启蒙(3-7岁)(2018年12期)2018-12-13 02:03:48

小学阅读指南·低年级版(2017年11期)2017-12-06 15:14:59

山东工业技术(2016年15期)2016-12-01 05:31:27

快乐作文·低年级(2016年9期)2016-09-30 19:07:33

作文评点报·低幼版(2014年31期)2014-09-18 11:04:16

少年科学(2014年2期)2014-02-24 07:23:56