我国证券投资基金绩效评价及绩效持续性研究

2012-07-30 01:06王赫一

统计与决策 2012年6期

王赫一

(吉林大学商学院,长春 130012)

随着我国证券市场的不断发展,证券投资基金以其集腋成裘之功能、专家运营之优势、风险分散之特点在众多金融理财工具中脱颖而出,受到投资者特别是缺乏投资知识且具有强烈风险厌恶倾向的中小投资者的青睐。然而在选择基金时,他们又往往表现为盲目的相信基金发行宣传中对于基金经理的介绍,忽视了我国基金经理更换频繁的现实;又或者片面的关注基金历史收益率以及基金净值的“数字”表现,忽视了我国基金信息披露制度的不完善。因此如何在纷繁复杂的基金投资产品中科学的分析评价其投资价值,应当是投资者首要面临的问题。在本文中,我们应用基于规模收益可变的超效率DEA方法,通过对我国72只证券投资基金的盈利能力、风险防范能力、管理成本、基金成长能力、战胜市场能力等五方面的综合评价,为其绩效水平进行“打分”,并对其2005年至2011年的持续性进行检验,评测我国证券投资基金的业绩稳定性。

1 理论方法

1.1 基于规模收益可变的超效率DEA方法

设有n个决策单元(DMUs),则{DMUj:j=1,2,…,n}。令(xk,yk)为第k个决策单元的投入向量与产出向量,则决策单元k的第i个投入要素与第r个产出要素为。再令矩阵X=(xj),Y=(y j),则基于规模收益可变的生产可能集PPS(X,Y)记为:

投入要素与产出要素的生产可能集分别定义为:PPS(X)={x|λX≤x,eλ=1,λ≥o}和PPS(Y)={y|λY≤y,eλ=1,λ≥o}。

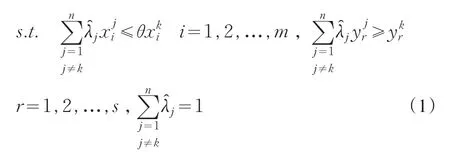

这里e为单位向量。根据Lee等(2011)对于模型变量最优化的相关定义,基于投入的规模收益可变超效率DEA模型为:

minθ

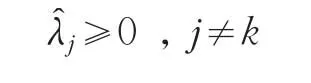

若模型(1)在评价决策单元时生成有效解,则其最优解θ∗为被评价单元的投入要素相对于由剩余单元生成的有效前沿面的径向距离,即投入要素可以节省的量;若Y=(y j),(j=1,2,…,n,j≠k),当yk∉PPS(Y)时,模型(1)是失效的。这是由于被评价决策单元的投入要素在该生产规模下已经不能减少,但产出要素却有大量盈余,也就是说其超效率并没有表现在投入方面,而是表现在了产出方面。因此,我们通过模型(2)来寻找被评价单元的每个产出要素的盈余量:

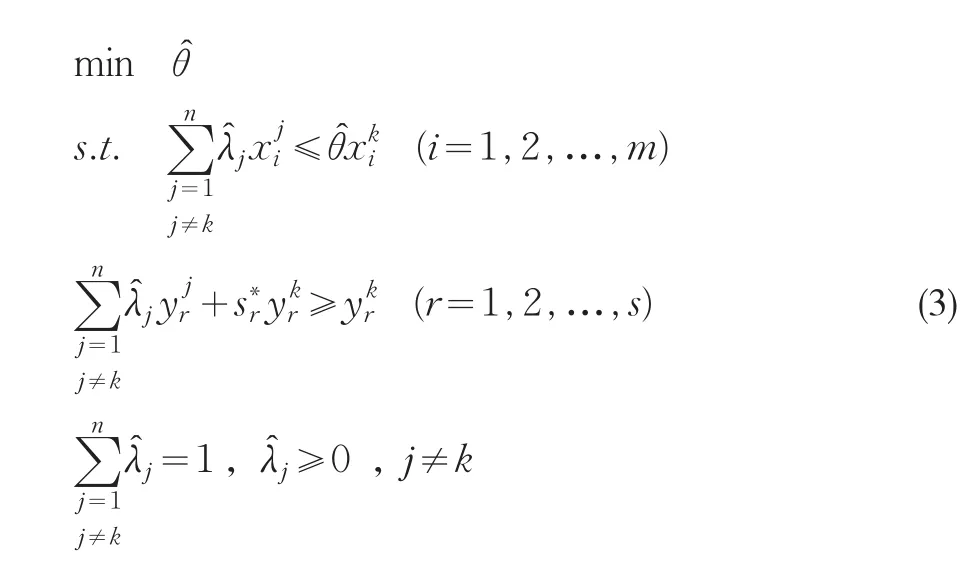

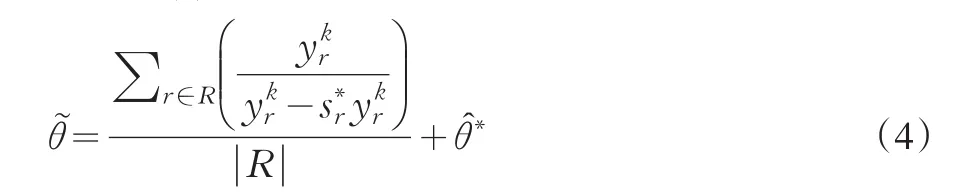

Lee(2011)证明当且仅当模型(2)的最优解s∗r>0 时模型(1)失效。需要说明的是,模型(2)中的srykr并不是标准DEA模型中的松弛变量,它仅表示被评价决策单元产出要素相对于剩余单元所组成前沿面的超量部分。至此,我们完成了基于规模收益可变的两阶段超效率DEA的第一阶段,即识别超效率模型是否失效的过程。在第二阶段中,我们将对失效的决策单元进行再评价以获得该单元的效率值。综合考虑模型(1)与模型(2)并在此基础上建立一个改进的超效率模型(3):

1.2 基金绩效持续性

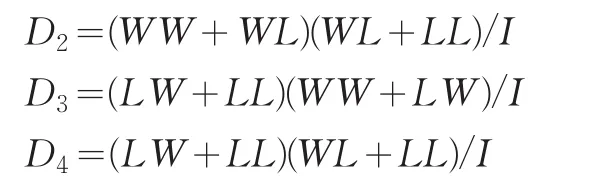

本文采用双向表法(Contingency Table,也称之为two-way tables)对我国证券投资基金绩效持续性进行检验。在评价基金绩效时,一个至关重要的问题是判断是否存在“热手”(hot hand)现象,即历史收益率水平高于平均水平的基金在未来仍将继续保持较高的收益率。双向表法是Goetzmann等人于1994年提出的,其通过对连续观察期内收益的连续变化情况,进而判断该基金的各期业绩为“胜者”亦或“败者”。基于双向表的检验方法是一种非参数检验法。双向表实际上是一张简单的概率分布表,它所反映的是所有样本基金在连续两个时期内分别处于败者或者胜者地位的数量。该表反映了第t期的胜者或败者在第t+1期是否变化地位的概率。Goetzmann定义的“胜者”为在第t期,基金收益率大于等于样本基金总体当期收益率中值的基金,反之则为败者。胜者记为“W”,败者记为“L”。那么在连续的两期内,一只基金的地位可能会出现以下四种情况:胜者-胜者(WW)、胜者-败者(WL)、败者-败者(LL)、败者-胜者(LW)。

若基金绩效不存在持续性,则胜者与败者地位互换的概率应该大致相等,也就是说上面提及的四种情况的概率都应趋近于25%;反之,若基金绩效存在持续性,则基金的地位应当是比较稳定的,从概率上讲,即是原本为胜者基金继续成为胜者的概率将大于该基金从胜者变为败者的概率。本文将通过交积比率(cross product ratio,CPR)和卡方统计量来检验基金绩效是否具有持续性。交积比率定义如下:

这里CPR∈(0,+∞)。若基金绩效不存在持续性,则CPR应趋近于1,CPR越小说明持续性越不明显,越趋近于+∞说明持续性越强。交叉积比率检验是对各基金与基金平均水平相比的盈亏状况是否具有整体的持续性的检验,其实际上是一种绝对业绩和相对业绩相结合的持续性检验。Brown和Goetzmann(1995)指出,在样本较大且原假设ln(CPR)=0的条件下,CPR自然对数服从于正态分布,其标准差为:

由此我们可以通过构造Z统计量来进行检验,在观测值相互独立时,Z统计量近似服从标准正态分布,即:

原假设(H0):ln(CPR)=0,基金绩效不具有持续性,前期绩效无法预测后期。

备则假设(H1):CPR>1,基金绩效具有持续性。

在原假设下,单自由度的卡方统计量定义如下:

这里D1=(WW+WL)(WW+LW)/I

且I=WW+WL+LW+LL。

2 实证研究

本文选取的研究样本数据为我国基金市场上2005年前上市交易的72只开放式基金,数据所跨时域为2005年6月至2011年6,数据全部取自wind数据库,为各基金的半年报数据,共计13期。本文采用的分析软件为lingo8.0和Eviews6.0。

2.1 基金绩效评价

在建立用于基金绩效评价的指标体系时,本文充分考虑了基金的获利能力、风险水平、运营成本、成长能力以及获取超额收益的能力等5个方面,结合DEA模型对于投入产出要素的要求,我们选取投入要素:收益率标准差和管理费,产出要素:收益率、总资产增长率和胜率。

在基金绩效评价方面,我们将采用本文中的模型(1)—(4)进行分析,以2007年中期绩效评价为例进行实证运算。

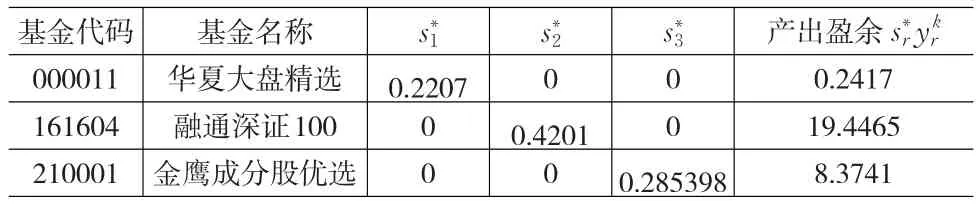

通过运用模型(1)的运算,有三只基金的运算结果显示为失效解,分别为:华夏大盘精选(证券代码:000011)、融通深证100(证券代买:161604)和金鹰成分股优选(证券代码210001)。在评价过程中,这三只基金的产出要素超出了由剩余基金所组成的有效前沿面,因此我们通过模型(2)来确定其产出要素的盈余水平。如表1所示。

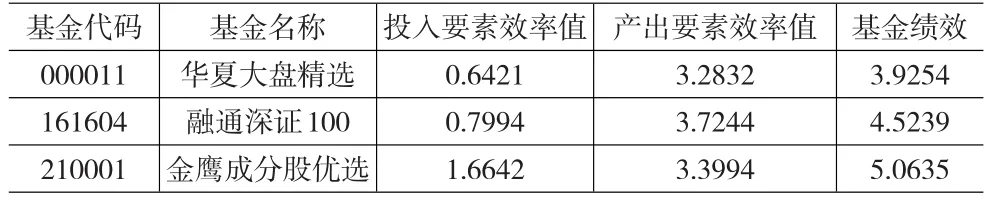

通过对模型(2)的运算,我们完成了对基于规模收益可变的超效率DEA模型的有效性进行的判断,并确定了被评价的无效决策单元产出要素相对于剩余单元所形成前沿面的超量部分,即表1的最后一列。同时我们还确定了该期三只基金分别存在盈余的要素,即s∗r>0所对应的产出要素。通过模型(3)与模型(4)的运算我们完成了对这三只基金绩效进行的再评价。结果如表2所示。

通过对模型(3)与模型(4)的运算,我们不但生成了各决策单元的基于规模收益可变的超效率值,同时,我们还可以对该效率值进行归因判断,即该效率值是源于对投入要素的节约还是产出要素的盈余。通过表2我们可以看出,对于这三只基金而言,其效率值既源于投入要素的节约,也源于产出要素的盈余。横向比较这三只基金的效率源我们可以发现,华夏大盘精选和融通深证100的投入要素效率值均小于1,也就是说其投入要素仍存在规模不经济,依照该效率值沿径向方向投影到前沿面上可以改进其投入要素。

在对模型(1)的运算结果进行分析时,我们发现国泰金龙行业精选等14只基金也表现为超效率,但是其s∗r=0,也就是说这些基金的产出要素yk∈PPS(Y)。这就意味着这些基金的产出要素并不存在盈余,其超效率全部源于投入要素的节约。

至此,我们完成了对于该期全部基金的绩效分析评价。在其余12期,各基金按照同样的评价方法操作,分别生成了其对应的效率值。

2.2 基金绩效持续性检验

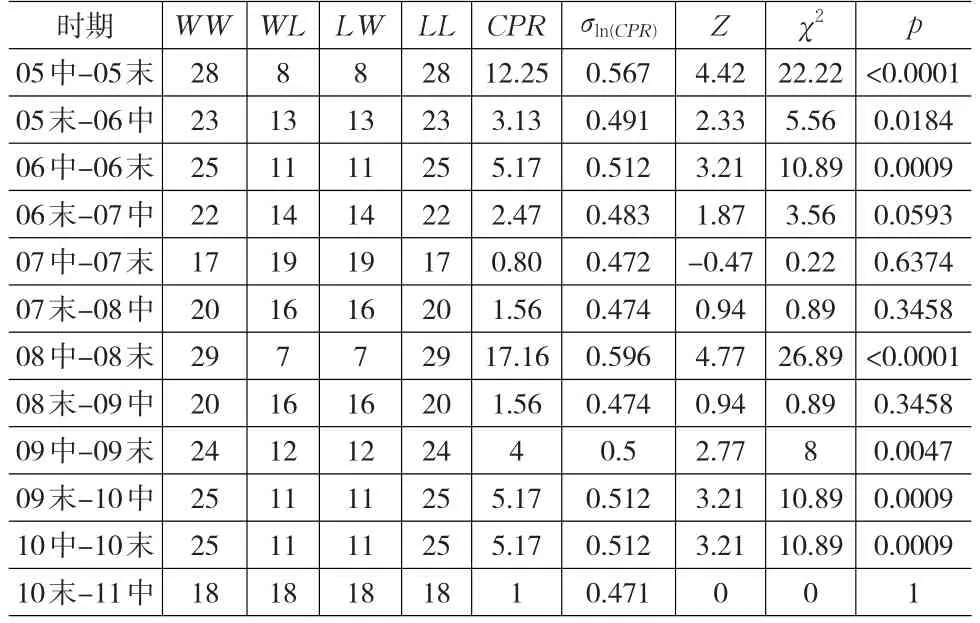

在本部分,本文将以上节的实证结果为依据,运用双向表法对样本集72只基金的13期绩效进行持续性检验。在计算过程中,我们用各期的绩效值替代了原模型所用的收益率指标。这是由于绩效值是对一只基金的运营表现的综合判断,仅考虑收益率的持续性往往忽视了基金的风险和运营成本。实证结果如表3所示。

从表3中我们可以清楚的看到,在被检验的12个阶段中06末-07中、07中-07末、07末-08中、08末-09中、10末-11中等5个时期在5%的显著水平下其Z值和χ2值均小于临界值1.96和3.841,统计上未通过检验,表现为不具有持续性。但06末-07中虽然未通过检验,但是其Z值和χ2值非常接近临界值,可以说表现为一定的弱持续性。

从实证结果来看,我们发现,我国证券投资基金绩效持续性的表现与我国证券市场,特别是股票市场的运行状况有着非常密切的联系。从我们考察的时期来看,具有绩效持续性的时期全部落在了市场普涨与普跌期,而不具有持续性的时期均存在于市场出现巨大波动或直接表现为反转时,因此,可以说当我国证券投资基金表现为绩效持续时,市场处于单边上涨或下跌期,而其表现为绩效不具有持续性时,被检验时期往往跨过一个波峰或波谷。

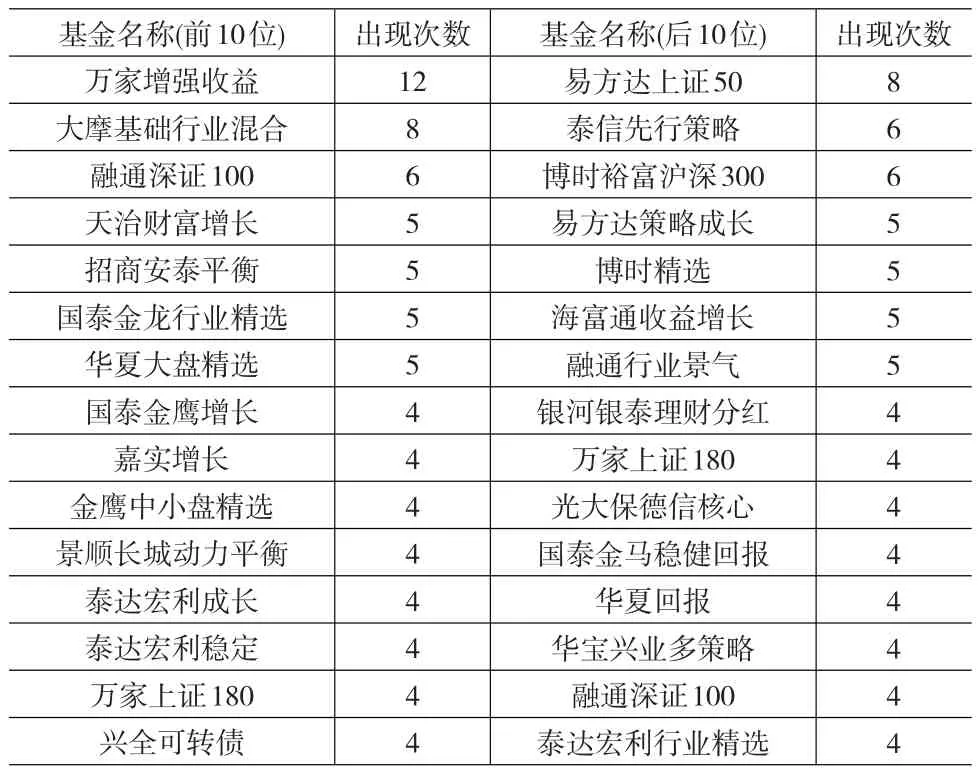

以上分析是我们基于对基金市场上被检验样本的整体表现而做出的。我们进而将每期排名前10位与后10位的基金依照其在检验期内出现的次数进行总结排序,并取出现次数在4次以上的基金进行了归纳。如表4所示。通过对结果的观察我们发现:

其一,基金业绩稳定性差。基金出现次数超过半数的基金仅有万家增强收益、大摩基础行业混合和易方达上证50共3只,且无论出现在排名前10位的基金或后10位的基金都接近三十只。大部分的基金都表现为“匆匆过客”。且即便在某一期该基金排名在前10位(或后10位),其在下一期未必继续出现。

其二,基金排名不稳定。在被评价期内,各基金的排名的跳跃性很强,基金相互间战胜对方频繁发生。

通过以上分析,我们发现,我国证券投资基金具有整体绩效持续性,而不具有个体持续性的显著特点。在市场环境较好时,基金整体业绩也表现较好,具有很强的盈利能力;在市场处于弱势是,基金整体的业绩也较差,难以发挥优化投资组合分散风险的优势;在市场出现剧烈波动或出现反转时,各基金表现出现分化,表现为对市场未来预期判断的分歧。对于单只基金而言,其绩效具有强烈的跳跃性,在各期间的排名并不稳定。排名前10位的基金面临很强的挑战,甚至可以被排名略微靠后的基金挤出;排名后10位的基金也可以迅速摆脱排名垫底的状况。尽管在数量分析上基金绩效整体与个体持续性所呈现的趋势如此不同,但是笔者认为这恰恰是基金管理者在基金运营后所表现的结果。在我国的开放式基金的运作管理中,基金经理人普遍缺乏控制风险的能力,甚至存在为了追求收益而忽视较高风险的可能。由于基金作为一种投资组合,可以有效地分散非系统风险,这也从另一个侧面反映出了我国证券市场的系统性风险较大。

表1

表2

表3

表4

3 结论

本文在Chen(2005)和Cook等(2009)的基础上,借鉴Lee等(2011)的思想,运用基于规模收益可变的超效率DEA模型对我国基金市场中72只证券投资基金2005~2011年的半年期数据进行了绩效评价分析,并运用双向表法对其绩效持续性进行了实证检验。

本文2007年中期数据为例,通过实证分析展示了改进的两阶段基于规模收益可变的超效率DEA模型的使用方法,不但成功的生成了各基金的绩效值,同时实现了绩效值的归因。当模型(1)有效时,其效率值与传统的DEA模型所产生的效率值意义相同。以本文基于投入的DEA模型为例,尽管存在效率值大于1的情况,但仅表示其超效率值皆源于投入要素的节约;当模型(1)失效时,我们不能断定超效率值是否源于投入要素的节约,但是可以断定该超效率值一定部分源于产出要素的盈余。对于超效率值归因的区分和判断是该超效率DEA方法有别于其他DEA方法的主要特点。在对基金绩效评价之后,本文以该绩效值作为绩效持续性检验变量运用双效表法进行了实证检验。从实证结果中我们发现,我国基金整体存在绩效持续性,但是就被评价的某一只基金而言,其绩效在各期间存在很强的跳跃性。

[1] Chen.Measuring Super-efficiency in DEA in the Presence of Infeasi⁃bility[J].European Journal of Operational Research,2005,(161).

[2] Cook,Liang,Zha,Zhu.A Modified Super-efficiency DEA Model for Infeasibility[J].Journal of Operational Research Society,2009,(69).

[3] Agarwal,Naik.Multi-period Performance Persistence Analysis of Hedge Funds[J].Journal of Financial and Quantitative Analysis,2000,(35).

[4] Otten,Bams.How to Measure Mutual Fund Performance:Economic versus Statistical Relevance[J].Accounting and Finance,2004,(44).

[5] 倪苏云,肖辉,吴冲锋.中国证券投资基金业绩持续性研究[J].预测,2002,(6).

[6] 吴启芳,汪寿阳,黎建强.中国证券投资基金业绩的持续性检验[J].管理评论,2003,(11).

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

成都信息工程大学学报(2021年2期)2021-07-22

经济与管理(2020年4期)2020-12-28

东坡赤壁诗词(2020年5期)2020-11-06

卫拉特研究(2020年0期)2020-01-19

VOGUE服饰与美容(2019年10期)2019-12-02

电子竞技(2019年16期)2019-11-11

知识经济·中国直销(2018年4期)2018-04-18

数学学习与研究(2017年10期)2017-06-20

中华老年口腔医学杂志(2016年2期)2017-01-15