基于减排成本曲线演化的碳减排策略研究

2012-07-26 08:00夏炎,范英

中国软科学 2012年3期

夏 炎,范 英

(中国科学院科技政策与管理科学研究所能源与环境政策研究中心,北京100190)

一、引言

二氧化碳减排成本是研究减排量、减排目标和碳交易等气候变化问题的基础,是解决中国自愿减排承诺下的低碳减排路径选择的重要衡量指标。为了在减排的经济成本最小目标下完成减排目标,应在减排期内制定合理的减排目标和可行的减排方案,特别是要考虑技术进步因素对减排成本的动态影响,选择成本最小的低碳减排策略。长期来看,减排目标的实现主要是依靠科技进步和结构优化,但是短期内的减排则只能靠限制高排放部门的发展来实现,短期内的强制减排必然需要付出较大的经济代价。由于不同国家所处经济发展阶段、产业结构、能源消费结构以及资源禀赋的不同,其减排行动需要付出的代价存在巨大差异;即使同一个国家,从历史规律来看,随着减排技术的提高,和经济发展阶段的不同,减排成本也存在动态演变。为了实现我国提出“到2020年单位GDP二氧化碳排放要在2005年基础上降低40%-45%”的碳强度减排目标,我国政府采取了持续的节能减排的财政政策。2008年到2011年我国用于节能环保的财政增量支出占每年的中央财政增量收入的比例年均约为4.6%①比例为作者根据中华人民共和国财政部网站公布的《中央公共财政支出预算/决算表》计算得到。http://yss.mof.gov.cn/2011zhongyangyusuan/。,这意味着每年增收的中央财政中被节能减排成本抵消掉的部分非常可观,而且随着减排力度的加大,该比例还将增大。因此在减排成本的基础上研究科学的碳减排策略,不仅具有重要的理论价值,而且可以有效地支撑气候变化领域的国际合作,因此具有较强的现实意义。

二、文献综述

目前,国际上边际减排成本函数研究的主要观点认为:随着减排量的增加,减排成本呈现单增的凸函数性质。不同的是成本增加的速度和规律不同,即凸性大小不同。从函数形式上看可以归纳为四种:1)二次曲线形式函数应用最为广泛,主要由麻省理工学院能源与环境政策研究中心提出的排放预测和政策分析 (Emission Prediction and Policy Assessment,EPPA)模型得到[1]。清华大学陈文颖等利用MARKAL-MACRO模型研究中国的二氧化碳减排成本,拟合出二次曲线形式函数[2-3];Maddison利用动态规划模型研究气候变化的成本效益分析,提出成本函数的三次曲线形式[4];由世界银行和中国科技部合作研究中国清洁能源发展机制[5];Eyckmans利用世界模型(MACGEM)通过碳价格(即边际减排成本)研究Marrakesh协议和京都议定书的缺陷[6];韩一杰、刘秀丽利用该函数研究中国减排的减排成本[7];范英、张晓兵等利用投入产出多目标规划模型提出宏观经济成本函数等[8];其他研究还包括(Blanchard,Criqui和Kitous;den Elzen和 Berk;den Elzen和 de Moor;Loeschl和 Zhang;Lucas,den Elzen 和 Vuuren;Steenberghe)[9-14]。主要函数形式表示为MC=aR2+bR②MC表示边际减排成本(美元/吨CO2);R表示减排率,即R=减排量/排放总量*100,a,b为估计参数。。2)对数形式主要由著名经济学家Nordhaus利用一般均衡模型提出。随后,Nordhaus利用该成本函数研究温室效应的经济影响[15];李陶等 利用非线性规划模型研究中国区域碳强度等[16]。主要函数形式表示为:MC=a+bln(1-R)。3)幂函数形式主要由Criqui提出的POLES模型得到[17]。应用方面如Zhang对比中国15种发电厂二氧化碳边际减排成本[18]。主要函数形式表示为MC=aRb。4)指数形式主要由澳大利亚农业和资源经济局的全球贸易和环境模型(Global Trade and Environment Model,GTEM)得到[19],但该形式的应用并不广泛。范英、夏炎提出利用投入产出目标规划模型研究中国减排成本曲线动态演变规律,拟合出中国边际减排成本函数的指数形式[20]。主要函数形式表示为MC=a(exp(bR)-1)。

从减排成本曲线的文献来看,主要涉及宏观经济减排成本、边际社会减排成本和福利减排成本等。Richels提出了一个评估减少二氧化碳排放的成本与收益的非线性规划模型——Global 2100,并对二氧化碳减排对美国宏观经济的影响进行了系统估计[21];Rose和 Steven提出了一个非线性规划模型来模拟并估算八个国家由二氧化碳减排策略而导致的净福利变化[22];Ellerman和Decaux以及Criqui等利用CGE模型研究碳减排成本,表明边际减排成本随着减排比例的上升而上升[23];Zhang对比了中国15种发电厂发电成本和二氧化碳的边际减排成本,发现大型煤电厂和水电厂的边际减排成本最低,在实施碳减排的时候应该首先考虑;Hsu和Chou 基于多目标规划的方法对我国台湾地区的二氧化碳减排进行了整体的规划并对若干情形下减排的宏观经济成本进行了估计[24];杨浩彦通过构建一个基于多目标规划的模型,估计得到台湾地区的二氧化碳减排的宏观经济成本[25];陈文颖 利用中国的MARKAL-MACRO模型,预测中国2050年的一次能源的消费和碳的排放量,估算碳的边际减排成本[26];王灿等采用综合描述中国经济、能源、环境系统的动态CGE模型,测算减排边际社会成本和边际技术成本[27];刘明磊等基于非参数距离函数法研究中国各地区边际减排成本的差异和评估[28];沈可挺、徐嵩龄利用经济-技术-能源-环境的CGE模型,研究通过中国的CDM项目合作,降低国家减排成本[29]。

三、方法

1.边际减排成本

二氧化碳边际减排成本是指额外减少一单位二氧化碳排放量所引起的经济总量(GDP)的减少,是二氧化碳减排的机会成本。影子价格是指有限资源或产品在最优分配、合理利用条件下,对社会目标的边际贡献或边际收益。其理论基础是边际效用价值,反映资源稀缺性,该方法最早由前苏联经济学家Kantorovitch和荷兰经济学家Jan Tinbergen提出和研究。由于影子价格与边际成本均反映了资源或产品的机会成本,因此本文以影子价格刻画边际减排成本,利用线性规划对偶问题研究二氧化碳减排的边际成本,通过建立和求解资源优化配置的线性规划模型,来推求总体最优情况下的减排量约束对应的拉格朗日乘子,即影子价格,拟合出边际减排成本曲线。

2.静态边际减排成本曲线估计模型

目标函数为增加值(GDP)最大化:

约束条件包括:投入产出约束、总产值约束、二氧化碳排放量约束、出口约束和进口约束:

模型中的变量含义为:

V——国民经济中各部门增加值总量,即国内生产总值GDP;

X——总产出列向量,Xj为第j部门的总产出,Xh,Xl分别表示总产出的上下界向量;

A——直接消耗系数矩阵;

Y——最终产品列向量,包括消费和投资;

E——出口列向量,Eh为出口上界向量;

I——进口向量,Ih为进口上界向量;

avj——增加值系数;

acj——第j部门的单位产值碳排放量,即直接碳排放系数;

C——二氧化碳排放量。

定义1直接消耗系数,表示为各部门对各类产品的单位产值的消耗,其元素aij表示为j产品单位产值对i产品的消耗,

定义2增加值系数,avj表示为生产单位产值的j产品中所包含的增加值,

定义3直接碳排放系数,acj表示为生产单位产值j产品,而直接排放的二氧化碳,

考虑到二氧化碳减排量本身的稀缺性,本文中拟合的边际减排成本曲线为指数形式,初始值为正值。经过模型的测算和拟合,得到边际减排成本函数如下:

式中MC表示减少每吨二氧化碳的边际减排成本,R表示减排率,a表示初始边际减排成本及广义技术进步因子。

3.基于技术进步的动态减排成本曲线估计模型

基于静态减排成本曲线的估计,建立技术进步型边际减排成本函数,实现对减排成本曲线趋势的预测估计。本文利用柯布道格拉斯生产函数,建立国民生产总值、劳动力、资本投入与技术进步参数的关系。根据国家统计局经验值①http://act.tobaccochina.com/qkzz/prime/page.aspx?id=3566,一般选择劳动力替代弹性α=0.35,资本替代弹性β=0.65。采用1989-2008年共20年的数据,每年的资本存量选取工业企业流动资产年平均余额与固定资产净值年平均余额之和,劳动力选择年末从业人员人数,计算可以得到每年的技术进步参数A。

对技术进步参数做单位根ADF检验,说明原序列平稳,可以建立自相关函数。进一步拟合技术进步率的自相关函数,经过相关性检验,得到滞后一期和二期的偏自相关系数都明显不为0。同时对残差进行LM检验,接受原假设(原假设不存在相关性),回归方程直到2阶滞后不存在序列相关。对ARMA模型的残差序列进行白噪声检验(随机性检验),滞后期>1,残差序列的样本自相关系数近似为0。因此建立ARMA(2,1)模型,得到技术进步率的自回归模型如下:

4.趋势照常情景下的二氧化碳排放预测

基准期(BAU)下二氧化碳排放率的预测,是在无减排政策的趋势照常情景下,由于经济系统自身固有的技术进步,一定经济增长必然产生的二氧化碳排放。本文利用协整-误差修正模型(ECM)来建立BAU情景下排放率的测算模型,测度GDP增长率x(t)与二氧化碳排放增长率y(t)之间的稳定关系。

分别对我国1978-2009年二氧化碳排放增长率和GDP增长率进行ADF单位根检验,得到这两个原序列均为非稳定序列,但二阶差分为平稳序列,判定都具有2阶单整的性质。利用EG两步法进行检验,对两变量滞后一期的数值y(-1)和x(-1)进行最小二乘回归,并对残差序列做单位根检验,ADF检验认为估计残差序列为平稳序列,表明二氧化碳排放增长率和GDP增长率具有协整关系。

GDP增长率与二氧化碳排放增长率之间的误差修正模型表示如下,

其中,Δy表示二阶差分后的二氧化碳排放增长率;Δx表示二阶差分后的GDP增长率;ECM为误差修正项,即反映了GDP增长率、排放增长率的短期波动偏离他们长期均衡关系的程度;μ(t)为白噪声。同时得到基准期的GDP增长率对应的二氧化碳排放增长率,见表1。结果表明,经济增长率越大,能源需求越大,因此二氧化碳排放增长率也越大;而随着技术进步和产业结构的优化,能源利用效率不断提高,排放的增长速度y低于经济的增长速度x(即0<y<x<1),二者之间长期维持一种稳定的正相关关系。

表1 基准情景下二氧化碳排放率与GDP增长率的关系

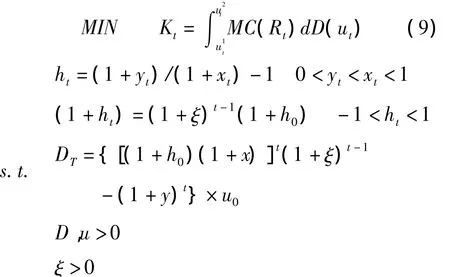

5.减排策略成本优化模型

为了实现2020年底碳强度减排目标,以更少的经济损失实现减排目标,需要基于动态减排成本曲线的预测,建立减排策略的成本优化模型。减排成本是指技术进步型边际减排成本曲线对减排量的积分。本文以减排成本最小为目标,构建减排策略成本优化模型,提出非等量递增减排策略,该策略使得2010-2020年各年减排成本之和较小。模型建立目标函数为减排成本最小,

目标函数说明如下:

减排后二氧化碳排放量u1,趋势照常情境下二氧化碳排放量u2,二氧化碳减排量Dt(Dt=-),对应的减排率为Rt(Rt=Dt/ut*100)。Kt表示第t年减排成本,边际减排成本函数MC(Rt)是减排率R的函数。

约束条件说明如下:

(1)根据BAU情境的研究结果,碳强度减排目标与GDP增长率和碳排放增长率之间存在如下的转换关系。

其中,ht表示第t年碳强度减排目标,yt表示第t年二氧化碳排放增长率,xt表示第t年 GDP增长率。

(2)从减排目标来看,假定各年强度减排目标之间存在稳定的增长关系。

h0表示2010年为初始年的减排目标,ht表示2011-2020年强度减排目标,ξ表示减排后各年实际排放量的平均增长率。

则对应[40%,45%]的碳强度目标,h0可表示为

(3)令u0表示2010年的二氧化碳排放量。在一定的GDP增长率下,累计减排量DT可以写成

令 M=[(1+h0)(1+x)]t,S=(1+y)t则,减排成本可以简化为如下公式,

求解公式(15)一阶偏导数,并令其为零。简化后求导结果表示如下,

分别将M和S代入公式(14),可得到

从而得到令总减排成本最小的h0,得到令减排成本最小的ξ,得到各年非等量的碳强度减排目标。

四、实证分析

1.国际减排成本曲线比较分析

本文主要选取了中国、智利、印度尼西亚、墨西哥四个发展中国家以及美国、澳大利亚、加拿大、韩国四个发达国家进行减排成本的国际比较。这些国家的排放水平差异很大,其中由于中国和美国的排放总量和经济规模远大于其他国家,因此要对其减排成本进行单独比较。选取2005年为基准年,不同国家的投入产出表均来自OECD①OECD2011.1.10 公布:http://www.oecd.org/document/3/0,3343,en_2649_34445_38071427_1_1_1_1,00.html。,能源平衡表来自GTAP数据库。模型中生产部门划分为24部门,其他数据来源包括:IPCC报告估算的二氧化碳排放因子;来自IEA的二氧化碳排放数据和来自世界银行的GDP数据②各国GDP增速情景设定依据世界银行历史数据估算:智利5%,墨西哥5%,印度尼西亚7%,澳大利亚4%,加拿大3%,韩国5%。。

基于各国边际减排成本曲线来测算各国减排的宏观经济损失,比较结果表明,减排等量的二氧化碳,发展中国家所要付出的成本并不比发达国家少,甚至比某些发达国家更多。静态角度分析,发展中国家所要付出的宏观经济减排损失明显高于发达国家(如图1)。比如,分别减少10万吨和50万吨二氧化碳,三个发展中国家的宏观经济代价分别为:智利(1.73%,112.94%),墨西哥(0.18%,1.39%),印度尼西亚(0.27%,2.21%);三个发达国家分别为:澳大利亚(0.18%,1.34%),加 拿 大 (0.11%,0.74%),韩 国(0.13%,0.88%)。

图1 各国减排等量的二氧化碳的宏观经济损失对比①智利减排等量二氧化碳的宏观经济损失远大于其他国家,因此图中未显示。美国的经济体量比较大,因此没有放在此图中,而是与中国单独进行比较,见图2。

图2 中国和美国减排等量的二氧化碳的宏观经济损失对比

从中美两国比较来看(如图2),减排等量的二氧化碳,美国的边际减排成本大于中国。如果减排2亿吨二氧化碳,美国和中国的边际减排成本分别为139美元/吨二氧化碳和51美元/吨二氧化碳。但从中美两国的宏观经济损失来看,美国减排2亿吨和10亿吨二氧化碳的宏观经济损失相当于其2005年GDP的0.22%和0.38%,而中国减排2亿吨和10亿吨二氧化碳的宏观经济成本占2005年GDP的0.45%和0.82%。因此,减排等量的二氧化碳对中国的宏观经济损失要远大于美国,而且随着减排量的增加,对中国的宏观经济影响将更大。

2.我国减排成本曲线的动态演变规律

数据来源主要包括:1)国家统计局公布的1987-2007年的可比价投入产出表,生产部门分为42个部门;2)能源消耗量数据来源于国家统计局公布的历年中国能源统计年鉴及第二次经济普查数据;3)二氧化碳排放系数主要根据《IPCC(2006)温室气体排放清单》和国家统计局编制的《能源统计年鉴》中公布的计算公式和相关数据。

图3 历年边际减排成本的动态演变实证结果

图4 等量减排的宏观经济损失的实证结果

图5 技术进步型边际减排成本预测

研究结果表明(如图3、4),等量减排下历年边际减排成本的动态演化趋势中,边际减排成本、减排量和时间存在动态相关关系。无论从绝对量还是相对量减排来看,边际减排成本曲线均呈现了逐年递减的趋势,主要体现了技术进步的效果,随着减排技术水平的提高,减排行动更加容易。减排8亿吨二氧化碳,1987年的成本高达1449元/吨二氧化碳,1992年、1997年、2002年和2007年的成本逐年有所减少,依次为1355元/吨二氧化碳、1308元/吨二氧化碳、1218元/吨二氧化碳和864元/吨二氧化碳。在技术进步的趋势下,减排等量的二氧化碳,较晚减排付出的成本可以相对低一些,因此适当推迟减排行动开始的时间可以一定程度上减低付出的代价。特别是我国处于技术进步和经济发展的快速增长期,适当推迟减排行动能够获得和推广成本更低而效果更好的先进减排技术,对我国经济是有利的。

3.我国减排成本曲线趋势预测

考虑到生产函数与成本函数的对偶性,根据历年边际减排成本函数中参数a的变化率与生产函数中技术进步率的拟合发现,相关系数达到0.999,因此可以认为生产函数中的技术进步参数A与边际减排成本函数中的参数a的变化率是一致的。因此,可以由技术进步型动态减排成本估计模型对参数a进行预测,得到2010-2020年技术进步型边际减排成本曲线的演化趋势,预测结果如图5,

4.实现2020年减排目标的策略分析

所谓等量减排目标,是将2020年的减排目标按照几何平均值换算,各年实现相等的碳强度下降目标;非等量减排目标是相对于等量减排目标而言,各年减排目标随一定的变化率而增长或降低。其中,随变化率逐年增加的减排目标称之为非等量递增减排目标,反之为非等量递减减排目标。正如上面的实证研究结果,由于技术进步的作用,边际减排成本曲线呈现一定的动态特点,较晚开始减排的成本较小。因此,本文提出六种减排策略情景,见表2。与制定等量减排目标相比,采用非等量递增减排目标的减排成本相对较小,各年非等量减排目标见表3。

从减排策略模拟下的减排量来看,图6表明在实现40%碳强度目标下,采用非等量递增、递减和等量策略下各年的二氧化碳排放量(图6上图),以及与BAU相比各年分别实现的减排量(图6下图)。二氧化碳排放量从大到小依次为:BAU、非等量递减策略、等量策略和非等量递增策略。从各年减排量来看,非等量递增的减排策略下各年的减排量逐渐增加,递减策略下减排量逐年减少,而等量策略的减排量也逐年增加,但增速小于递增策略;从各年累计减排量来看,三种策略最后一年减排量相等,但是递增策略各年的累计减排量小于等量策略和递减策略,因此递增策略除最后一年外的减排压力最小。

表2 六种减排策略情景

表3 各年非等量递增强度减排目标

从六种政策情景模拟下的减排成本来看(见图7),在2010-2020年制定递增的非等量强度减排目标比等量减排目标情景下的减排成本更低。相反,非等量递减策略的减排成本最大,高于非等量递增减排和等量减排;减排40%目标下,2020年底三种情景累计减排成本依次占当年GDP的1.78%、2.02%和2.26%;45%目标下,分别占当年GDP的3.00%、3.36%和3.64%。因此,从经济成本的角度来看,实现2020年底的减排目标,各年应该制定非等量递增的减排目标策略。这主要是由于随着减排技术的逐渐成熟,越晚开始减排的边际成本和减排成本更低,而减排目标也应该遵循该规律,采用成本最小的方案,在保证宏观经济损失最小下,采取非等量递增的减排策略。

图6 2010-2020年各年二氧化碳排放量和减排量

图7 2010-2020年实现减排目标下的各年累计减排成本

五、结论与建议

本文基于投入产出-计量优化组合模型,分别从静态和动态两方面研究了国内外二氧化碳减排成本曲线估计,并预测了技术进步型减排成本曲线的演化,从定量和定性相结合的角度提出了非等量递增的减排策略,得到了四点有意义的结论及建议:1)边际减排成本随减排量的增加递增。无论是发展中国家还是发达国家,边际减排成本都呈现逐量递增的趋势,减排量越大,减少单位二氧化碳付出的成本也越大,相对的减排也更困难。2)二氧化碳减排成本曲线动态演变规律具有技术进步特点。从我国的实证结果来看,边际减排成本曲线的动态演化体现了技术进步的成果,技术进步型成本函数能更加准确的刻画不同时期、不同减排目标下的减排成本,为合理制定减排策略,选择减排时机提供了很好的分析工具。3)逐年递增的减排策略可以显著减少我国的整体减排成本。无论从边际减排成本还是宏观经济减排损失来看,我国的减排成本曲线都显著地体现了技术进步的作用,说明较晚开始减排付出的经济成本相对较小。因为我国处于快速发展的时期,随着技术进步,较晚开始减排,可供选择的减排技术更多,边际成本更低,企业的减排潜力也更大,减排也变得更加容易。而发达国家已经完成了工业化过程,这种优势并不明显。4)实现碳强度减排目标的优化策略是非等量递增的减排策略。通过比较2020年底分别实现40%和45%的减排目标所要付出的减排成本,要实现45%的减排目标需要付出更大的成本。非等量递增的减排策略,不仅使得减排成本更低,而且相对宏观经济损失更小,有利于2020年底减排目标的实现。

[1]JENNIFER M,SERGEY P,JOHN R.Marginal Abatement Cost and Marginal Welfare Costs for Greenhouse Gas Emissions Reductions:Results from the EPPA Model[C].Massachusetts Institute of Technology,Joint Program on the Science and Policy of Global Change,Report 164,2008.

[2]陈文颖,高鹏飞,何建坤.未来二氧化碳减排对中国经济的影响[J].清华大学学报(自然科学版),2004,44(6):744-747.

[3]CHEN W.The Costs of Mitigating Carbon Emissions in China:Findings from China MARKAL-MACRO Modeling[J].Energy Policy.2005,33:885-896.

[4]MADDISON D.A Cost Benefit Analysis of Slowing Climate Change[A].The Centre for Social and Economic Research on the Global Environment(CSERGE).Working Paper GEC,1995[C].94-28

[5]The International Bank for Reconstruction and Development.Clean Envelopment Mechanism in China[R].September 2004(2nd Edition).

[6]EYCKMANS J,VANREGEMORTER D,STEENBERGHE V.Is Kyoto Fatally Flawed?An Analysis with MacGEM,Energy,Transport and Environment[A].Working Paper Series No.2001-18 [C].Center For Economic Studies,Katholieke University Leuven,Leuven Belgium.

[7]韩一杰,刘秀丽.中国二氧化碳减排的减排成本测算[J]. 管理评论,2010,22(6):100-105.

[8]范 英,张晓兵,朱 磊.基于多目标规划的中国二氧化碳减排的宏观经济成本估计[J].气候变化研究进展.2010,6(2):130-135.

[9]BLANCHARD O,CRIQUI P,KITOUS A.After the Hague,Bonn and Marrakech:The Future International Market for E-missions Permits and the Issue of Hot Air[OL].http://www.upmf-grenoble.fr/iepe,2002.

[10]ELZEN M G J,BERK M M,BOTH S,et al.FAIR 1.0:An Interactive Model to Explore Options for Differentiation of Future Commitments in International Climate Policy Making,RIVM-report 728001013,Bilthoven,the Netherlands[OL].http://www.rivm.nl/FAIR,2001.

[11]ELZEN M G J,MOOR A P G.Evaluating the Bonn-Marrakesh Agreement[J].Climate Policy,2002,2:111-117.

[12]LOESCHL A,Zhang Z X.The Economic and Environmental Implications of the US Repudiation of the Kyoto Protocol and the Subsequent Deals in Bonn and Marrakech[Z].2002.23.

[13]LUCAS P L,ELZEN M G J,VUUREN D P.Multi-gas Abatement Analysis of the Marrakech Accords.Paper Prepared for the Conference on Global Trading[R].2002.

[14]STEENBERGHE V.CO2 Abatement Costs and Permit's Price:Exploring the Impact of Banking and the Role of Future Commitment.Paper Prepared for the Conference on Global Trading[R].2002.

[15]NORDHAUS W D.The Cost of Slowing Climate Change:A Survey [J].Energy Journal,1991,12:37-65.

[16]李 陶,陈林菊,范 英.基于非线性规划的我国省区碳强度减排配额研究[J].管理评论,2010,22(6):54-60.

[17]CRIQUIL P,MIMA S,VIGUIER L.Marginal Abatement Costs of CO2 Emission Reductions,Geographical Flexibility and Concrete Ceilings:An Assessment Using the POLES Model[J].Energy Policy.1999,27,585-601.

[18]Zhang Z X.Cost-Effective Analysis of Carbon Abatement Options in China's Electricity Sector[J].Energy Sources,1996,20:385-405.

[19]GRUETTER J.CERT(CarbonEmissionReduction Trading)Model[OL].http://www.ghgmarket.info,2000.

[20]范 英.温室气体减排的成本、路径与政策研究[M].北京:科学出版社,2011.112-151.

[21]MANNE A S,RICHELS R G.Global CO2 Emissions Reduction:The Impact of Rising Energy Costs[J].The Energy Journal,1991,12(1):87-107.

[22]ROSE A,STEVEN B.The Efficiency and Equity of Marketable Permits for CO2 Emissions[J].Resource and Energy Economics,1993,15:117-146.

[23]ELLERMAN D A,DECAUX A.Analysis of Post-Kyoto CO2 Emission Trading Using Marginal Abatement Curves[A].Massachusetts Institute of Technology.MIT Joint Program on the Science and Policy of Global Change,Report 40[C].1998.

[24]HSU G J Y,CHOU F Y.Integrated Planning for Mitigating CO2 Emissions in Taiwan:A Multi-objective Programming Approach [J].Energy Policy,2000,28:519-523.

[25]杨浩彦.台湾地区与能源使用相关的二氧化碳减量成本估计:多目标规划分析法之应用[J].人文及社会科学集刊,2000,12(3):459-494.

[26]陈文颖,高鹏飞,何建坤.用中国MARKAL-MACRO模型研究碳减排对中国能源系统的影响[J].清华大学学报(自然科学版),2004,44(3):342-346.

[27]王 灿,陈吉宁,邹 骥.基于CGE模型的CO2减排对中国经济的影响[J].清华大学学报(自然科学版),2005,45(12):1621-1624.

[28]刘明磊,朱 磊,范 英.我国省级碳排放绩效评价及边际减排成本估计:基于非参数距离函数方法[J].中国软科学,2011,3:106-114.

[29]沈可挺,徐嵩龄.中国实施CDM项目的CO2减排资源:一种经济-技术-能源-环境条件下CGE模型的评估[J]. 中国软科学.2002,7:109-114.

猜你喜欢

哈哈画报(2022年8期)2022-11-23

新高考·高三数学(2022年3期)2022-04-28

小学科学(学生版)(2021年5期)2021-07-22

锦绣·上旬刊(2020年10期)2020-12-14

中学生数理化·中考版(2020年9期)2020-11-16

学生天地(2020年18期)2020-08-25

天津经济(2020年7期)2020-08-20

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

数学大王·低年级(2017年11期)2017-12-05