人民币汇价与对外贸易波动的统计检验

2012-07-25 08:14:08张慧君马玉铭

统计与决策 2012年9期

张慧君,马玉铭

0 引言

随着我国进入WTO之后,对外贸易规模连年增长,一些具有核心竞争力的企业逐渐走向了海外市场,为我国出口创汇、提升国家竞争力作出了巨大贡献;另一方面各地也积极进行招商引资使得国外具有先进技术半成品得以被引入并进行加工生产,从消费层面上说中国是一个极具消费潜力的国家,拥有世界上最多的人口,随着改革开放步伐的进行和人民消费水平的稳步提高,众多国际企业将战略目标定位在这里。根据微观经济学理论,国家的宏观经济目标包括:经济增长、稳定通货膨胀和维持国际收支平衡。在开放经济条件下,由于一国的经济快速发展,对外贸易顺差引起的巨额储备需要通过提升对外汇率价和进口量来刺激进口产品的消费,以减少盈余,目前我国长期资本和经营项目顺差和国际资本的大量流入,给人民币汇率带来了升值压力。从因果关系上看,对外贸易规模的增大是因为国内生产力的提升、生产力的活跃,这些经济发展因素引起了出口大于进口的持续保持,总而言之是对外贸易为人民币汇率上涨的因。本文通过1985~2009年共计26个年度数据,建立向量误差自回归模型对两者之间的因果关系、协整关系进行分析,运用脉冲响应模型和方差贡献模型刻画了两者之间的相互冲击效应,以揭示人民币汇率上与对外贸易之间的互动关系并得出相关结论,为我国经济结构调整和对外贸易实践提供借鉴意义。

1 我国人民币汇率和对外贸易情况变动分析

汇价又称汇率,如100个单位的外币(美元)可等价于800元人民币,体现了不同国家货币价值的大小。按照国家统计局公布的四种世界通用货币对人民币的汇率,可以体现出人民币价值在20多年内的波动。其中人民币对美元、日元、和港元汇率的时限最长可追溯至1985年,而欧洲共同体成立于2001年,数据期限只追溯至2002年。人民币相对于某种货币对应的汇率越高,表明相对价值越低,折射出经济水平的波动情况。从图1看出,从上世纪80年代中期开始,作为世界第一资本主义发达国家的美国在全球的经济地位异常稳固,人民币对美元汇价逐年攀升,从1985年的293.66元/美元增加到了1994年的861.87元/美元,在90年中叶资本主义经济危机再次爆发,美国经济增长速度放缓,同时中国开始了改革开放社会经济取得了巨大的进步,对外经济贸易稳步扩张,在长达十年的时间里人民币对美元汇价没有上涨的趋势,按照国际收支平衡理论,人民币升值在所难免,但在其他国家货币均对美元升值的同时,我国一直没有调整对美元的汇价,原因在于升值意味着出口减少,将会加大社会收入分配差距和增加失业,同时会引起社会资源配置的适当,引发经济危机。长期以来,我国为了维持国际收支平衡,大量收购外汇抛出本币,使得基础货币量激增,使得升值压力更大。2007年美国爆发了次贷危机,美国为了解决大量失业、经济萎缩的严重失衡,积极向中国施压,迫使人民币升值,2009年人民币对美元汇率跌至683.1元/美元。为了便于比较,这里对人民币/四种外币的汇率在2002~2009年内进行统一分析,整体上看,人民币对外币汇率变动趋势比较一致,均是逐渐升值情况,反映了近年内我国经济发展速度在世界范围内产生了巨大的影响,即使针对于世界第一经济共同体的欧盟,也只是在欧元发行之初有贬值现象,在2009年已经升值到了952.7元/欧元。

从1985年的对外贸易逆差(-448.9亿元)到2008年的20868亿元,进出口贸易实现了逆差向巨额顺差的转变,从出口和进口总额曲线来看,在2004年以前进出口基本持平,在2004年开始出现了曲线分叉,并且这种趋势越来越明显,到2008年贸易顺差达到了最大。贸易顺差的扩大由多种因素造成,既有社会生产力水平持续上涨、关税保护等内在的因素,也有国际性的原油价格上涨引起的全球通货膨胀等外在原因,但在贸易顺差持续的背后暴露出一些列问题,首先是我国对外出口的产品大多为低技术附加值产品,市场竞争力完全来自于价格,对外依存度过高,一旦外商大量从华撤资,这些产品的产量必然下降。所以需要提升我国企业自出创新能力,优化产品结构,一方面可以提升自己的市场竞争力,降低贸易风险,另一方面也能够降低人民币“对内贬值,对外升值”的双结构失衡现象。其次我国经济连年增长,对外贸易顺差带来了大量国际财富,但人民的消费能力上涨并没有取得与货币的同步,说明在维持国际收支平衡上加大对国外产品的消费工作没有顺利展开,应积极进行宣传,利用人民币升值的契机,刺激对国外产品的消费。

2 模型检验

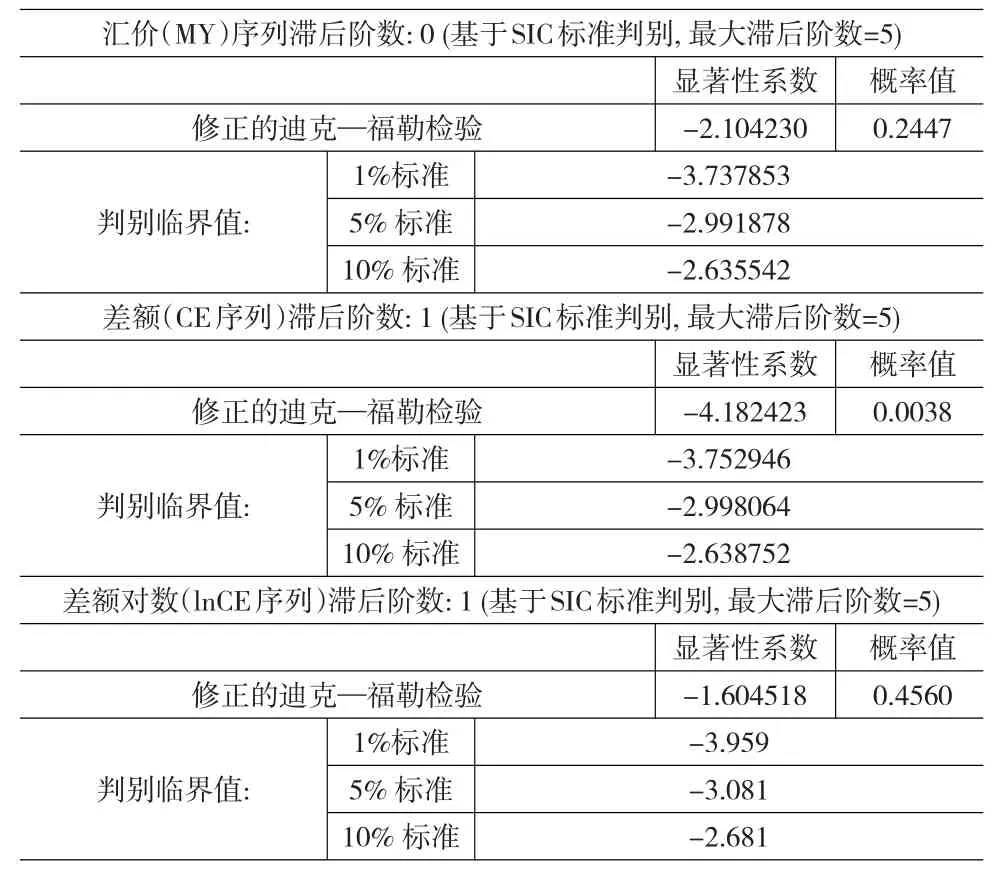

为了对近几十年人民币汇价与进出口贸易的互动关系进行考察,需要建立VEC(向量误差自回归)模型,在建立模型之前,首先根据时间序列处理准则进行单位根检验和协整检验,以确定时间序列波动的长期关系。数据来源于国家统计局网站(www.stats.gov.cn/)。

(1)变量单位根检验。

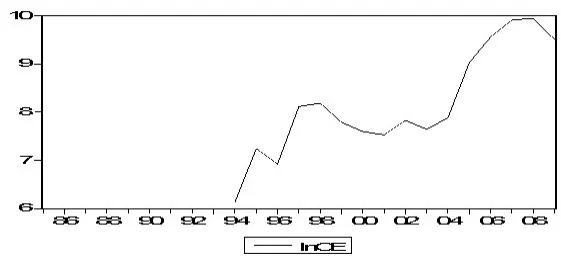

由于目前各国货币均对美元升值,在各种学术研究实践中也以人民币对美元汇价为主要指标,本文延续这一做法;在目前人民币对外升值和外汇储备日益增多的情况,更应注重的是对外贸易差额,而不是进出口总额。这里分别以MY和CE表示人民币对美元汇价和对外贸易差额。单位根检验是计量回归技术的一大进步,如果序列不平稳,不同序列之间的OLS回归将会失效,实践中可以判别是否需要对原始数据进行对数处理。表1为原始序列的单位根检验结果,汇价序列符合一阶单整I(1),而差额序列显著性系数在各个标准下均小于临界值,这里对CE序列进行对数处理,得到lnCE序列,1985~1989和1993年数据为负,故进行省略。得到1994~2009年的对外贸易差额增长率序列,并进行单位根检验,结果显示lnCE序列符合I(1)。图1为CE对数序列图,反映了我国对外贸易顺差现象近几年愈演愈烈。

表1 MY、CE、lnCE序列的单位根检验

(2)协整检验。

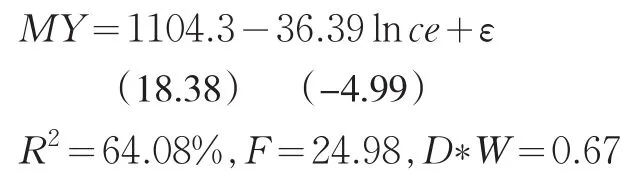

单整检验是只能说明两个序列具有波动可接受性或两者具有波动的内在一致性,但并不能说明两者之间一定存在长期的协整关系。一般检验的方法由EG两步法和JOHANSON法,这里采用线性回归方法先建立两者的回归模型,得到结果如下:

图1 LNCE序列图

根据上述回归模型得到残差序列e,对其进行单位根检验的结果是-2.146,但这里不能再与给出的临界值作出比较,MacKinnon(1991)通过模拟后设定临界值为-3.59,说明残差序列是平稳的I(0)序列,表示两者存在(1,1)协整关系。同时根据得出的D*W=0.67,Sargam(1983)提出分别在1%,5%,10%下的临界值是0.511,0.386,0.322,那么在1%的条件下0.67超过了临界值,有理由认为MY和LNCE序列存在长期协整关系。

(3)因果检验。

长期协整关系只表明序列之间存在长期某种稳定的关系,至于到底是哪个促进了其他并没有进行判定。通过EVIEWS软件得到两者的关系,根据显著性F和P值得到了原假设:LNCE不是促使MY的格兰杰因的检验F值显示拒绝原假设,即对外贸易差额增长率是人民币汇率的因,相反人民币汇率不是对外贸易差额增长率的因。反应了对外贸易顺差越大,带来的国际储备增加引起了升值压力,但人民币对外升值并不会降低对外贸易顺差的局面,一方面是因为长期固定汇率制度下积攒了很强的升值压力,另一方面我国出口产品多为低成本劳动力产品,价格优势是导致出口增长的主要原因,即使人民币升值,这种低价性质仍然存在。

表2 因果检验

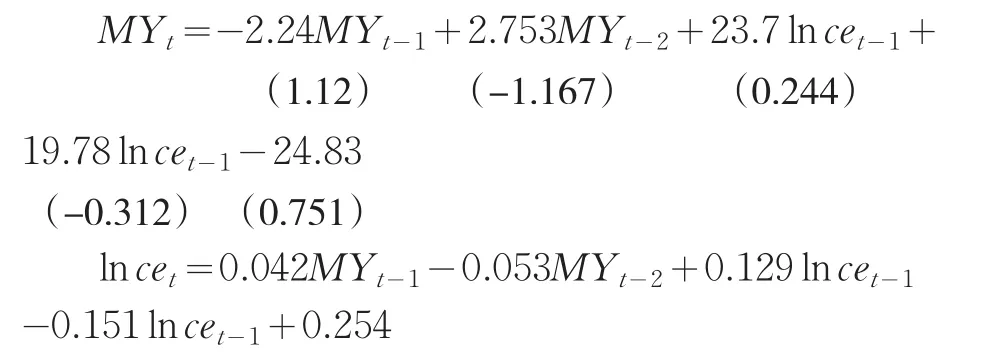

(4)VAR模型的建立与计量。

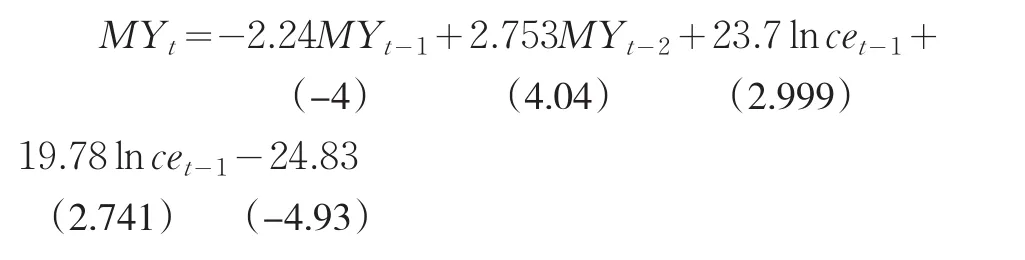

向量自回归模型能够从动态角度反应变量之间的长期关系,一般来说滞后阶越长越好,可以反应更多的信息,但同时会降低模型的自由度。本文选择滞后期为2。得到以下VAR模型:

从模型可以看出,lnce序列的滞后一期对MY有正向作用,而滞后二期起负向作用,经过t检验表示影响显著,而MY序列的滞后期对lnce作用不明显,进一步验证了上述存在的单向因果关系。

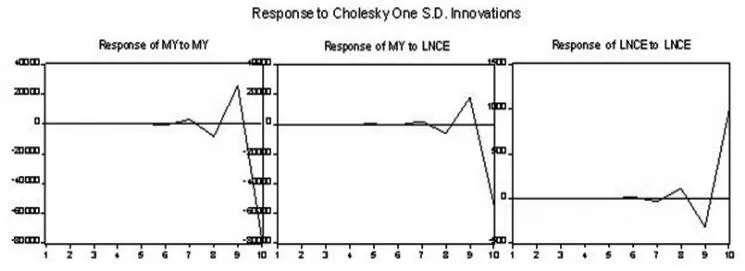

(5)脉冲及方差分析

图2显示当一个随机扰动项收到外部一个单位的信息冲击后,对MY、LNCE序列的带来的影响,横轴表示冲击时限,纵轴为刺激感应程度。当给MY序列一个正向冲击后,在1-6期基本上对MY自身无任何影响,在7-8期开始下降,然后在8-9期的正向冲击效应凸显,9期后冲击效应持续下降,因为人民币汇率持续升值会给经济带来很大的负面影响,经济发展速度减缓意味着本国货币价值的降低,故汇率持续上涨必然导致下降的来临。LNCE序列对MY的冲击效果路径和上述描述类似,对外贸易持续盈余,必然会导致升值压力的到来,然后的作用机理如MY对自身的作用相同。而LNCE对自身的响应图为1-6期不显著,后呈涨-跌-涨得V型状,说明从长期来看,对外贸易顺差的扩大会有连致效应,即随着时间的推移,对外贸易优势会被进一步的放大。

图2 脉冲响应分析

从下表3可知,LNCE对MY的方差贡献存在一个波动的现象,第一期为74.85%,然后上升到第二期的89.88%,在经过两期滞后迅速跌至最低为28.39%,在后期逐渐稳定31%-33%范围内。,而MY对自身的方差贡献是先跌,后经历了猛涨(第二期的10.11%到第三期的56.92%),在后期逐渐稳定在66%-68%左右。说明对外贸易在某一特定阶段的初期对汇率变动的影响是非常大的,但在经历了国外市场的出口品充分吸收及出口产品结构优化后,其对资本的国际流入作用将会下降到一个稳定的水平。

表3 方差分解结果

4 结论

本文通过单方程计量经济检验的相关方法对人民币汇价与对外贸易关系进行了实证检验,得出以下结论:

(1)我国对外贸易对汇率变动只存在单向因果关系,说明人民币升值是以往的固定汇率制度下积存的压力所致,某种角度上并不是当期对外贸易对汇率产生的影响。叶永刚等(2006)通过研究发现贸易收支的变动不会对汇率的变动发生作用,当前中美贸易顺差不是由汇率引起的,而是与两国的贸易结构有关,目前人民币升值不能解决美国的贸易逆差问题。并且从VEC模型回归结果看出,LNCE序列的滞后期回归解释度达到了90%,而MY对LNCE的滞后回归解释率只达到了30%,更进一步说明了当前人民币升值的内在驱动因素并非贸易顺差,而是美国为了转嫁经济危机所采取的国际手段。

(2)从脉冲响应和方差分析来看,对外贸易顺差从长期来看对汇率的冲击效应为负,这与短期内的结论完全相反。贸易顺差引起的升值压力必然要求国内出口产品结构的调整,冯正强等(2007)认为人民币汇率改革之后的我国对外贸易结构发生了重大变化,传统资源密集型产品出口的减少和技术密集型产品的增加,有利于产业结构的优化和核心竞争力的提高。国际贸易顺差将会下降,人民币的升值速度也会降低乃至相对贬值。我国在大力引进外商投资的同时,也要注意避免将自己变成一个单纯的世界加工基地,有研究显示我国贸易的对外依存度很高,统计数据上的出口量很大程度上是国外企业在中国的加工品,国内加工所得到的收益很小,应积极设立外商投资的技术门槛,对劳动和资源密集型的外商投资进行严格控制,鼓励外商进行技术携带型投资,将技术替代传统资金作为取得投资权和经营权的代价。

(3)汇率对自身的方差贡献从长期来看较大,维持在了66%左右,应积极控制升值速度,因为升值速度过快,即使在将来停止升值乃至贬值,长期的冲击持续效应仍然会自我产生升值压力。严宝玉等(2005)认为人民币汇率上调应根据经济发展现状循序渐进的进行,主要侧重于经济结构的调整。要根据波兰的实践经验,避免激进的调控方法出现,要采用爬行式的温和方法扭转现状,同时需要根据我国企业的特征,才合理的范围内实现产业结构的顺利升级。

[1] 叶永刚,胡利琴,黄斌.人民币实际有效汇率和对外贸易收支的关系——中美和中日双边贸易收支的实证研究[J].金融研究,2006,(4).

[2] 冯正强,杨晓霞.人民币汇率对我国对外贸易结构的影响分析[J].经济经纬,2007,(4).

[3] 高铁梅.计量经济分析与建模[M].北京:清华大学出版社,2005.

[4] 严宝玉,方悦平.汇率波动与对外贸易关系[J].上海金融,2005,(12).

猜你喜欢

统计与决策(2017年23期)2018-01-06 05:10:23

市场周刊(2016年8期)2016-12-30 09:05:07

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

统计与决策(2012年6期)2012-10-20 08:52:04

世界制造技术与装备市场(2010年6期)2010-04-14 06:23:15