论美国主权债务风险的形成机理及对我国的影响

2012-07-24 11:16:50马宇

武汉大学学报(哲学社会科学版) 2012年6期

马 宇

2011年8月2日,美国总统奥马巴签署了提高美国债务上限和削减赤字法案,从而暂时避免了美国主权债务危机的全面爆发。这虽然解决了短期的债务违约问题,但从长期来看,美国主权债务的风险并没有下降,而且随着标准普尔下调美国主权信用评级,给全球金融市场带来巨大冲击,使得我们不得不重新审视美国主权债务风险问题。由于我国持有巨额的美元资产作为外汇储备,因此,美国主权债务风险增大对我国影响尤其严重,如果管理不善,将给我国带来重大损失。自1960年以来,美国国债上限已经上调了78次,2001年以来就上调了10次,提高债务上限并不是困难的事情。但是,不断积累的巨额债务问题最终如何解决却是一个无法回避的、十分棘手的问题。本文将对美国主权债务风险的现状、形成、演化及其可能带来的影响进行深入分析。

一些经济学者已经对主权债务问题进行了深入研究。KeyneS(1923)认为,政府过度负债会导致政府偿还债务困难①J.K.Keynes.“ATraeton Monetary Reform”,The Colleeted Writings of John Maynard Keynes,1923,vol.IV,PP.24,LondonandCambridge:Maemillanand Cambridge University Press,1971.。Afons(2004)认为,从1980年代以来,多数发达经济体经历了一个政府债务快速增长的过程②Antonio Afonso.“FisealSustainability:theUnpleasantEuropeanCase”Working Paper,2004.。Hamilton和Flavin(1986)对美国财政赤字和公共债务的平稳性进行了检验③James D Hamilton.andMarjorieFlavin.“OntheLimitationofGovernment Borrowing:AFrame work for Empiriealtesting”,AmerieanEeonomieReview,1986,176(4),pp.808~819.。Wileox(1989)的研究结果发现,在考虑利率等因素的条件下,美国债务积累是不平稳的④W.David Wileox.“The Sustainability of Government Derieits::Implieations of the Present-Value Borrowing Constraint”,Journal of Money,Credit,and Banking,1989,21(3),pp.29~306.。Trehan和wa1sh(1988)对美国政府收入与政府支出之间的关系进行了协整检验,证明了政府收入与支出之间存在协整关系是财政可持续的充分条件①Bharat Trehan.and Carl E.Walsh.“Common Trends,the Governmen’s Budget Constraint,and Revenue Smoothing”,Journal of Eeonomie Dynamies and Control,1988,12(2/3),pp.425~444.。Hakkio和Rush(1991)利用美国季度数据,对政府收入与政府支出进行实证分析,得出结论认为美国财政状况是不可持续的②Craig S Hakkio and Mark Rush.“Is the Budget Defieit Too Large”Eeonomie In quiry,1991,29(3),pp.429~445.。王艳(2011)分析了美国债务危机的发端、深化的演进过程及可能带来的影响③王 艳:《美国债务危机的演进、影响及前景展望》,载《国际经济合作》2011年第10期,第83~88页。。

笔者在对有关学者研究的基础上,对美国主权债务风险形成机理、演化过程进行了详细刻画和深入分析,论证了美国主权债务风险可能对我国产生的冲击,并提出防范美国主权债务风险冲击的对策。

一、美国主权债务风险的现状

主权债务是指一国以国家信誉为担保向国外所借的债务,如果不能按期偿还就会发生主权债务危机。美国联邦政府所发国债如果被美国以外的投资者购买,就形成了美国的主权债务。对于一般的国家来说,主权债务大多是以外币计价,因此只能以外币偿还,不能用本币偿还,如果出现违约则很可能出现本币汇率贬值和资本外逃。对于美国来说,情况则与此完全不同,因为美国政府借债所用货币都是美元,美元是国际货币,所以美国政府的内债与外债的区别不大。最为重要的是在特殊情况下,美国可以通过债务货币化来减轻债务负担,可以通过增发货币避免出现债务不能按时偿还导致的直接违约。增发货币制造严重通货膨胀来消减债务,实际上是债务违约的另外一种形式。因此,虽然美国出现直接违约的可能性较小,但美国主权债务风险仍然是现实存在的,而且在一定条件下可能会放大。

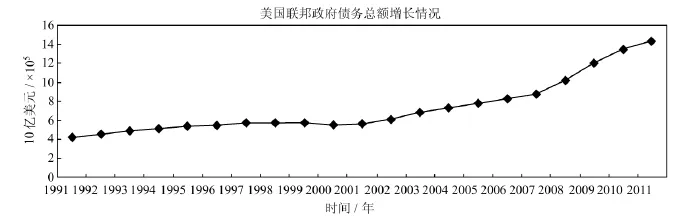

图1 美国联邦政府债务总额增长情况

在美国,联邦政府债务通常称“公共债务”(Public Debt),是指美国财政部发行的各类有价证券(不包括各州及地方政府发行的有价证券)。从表面上看,现在美国的债务数额为14.29万亿美元,如果再加上新增加的2.1万亿美元的债务限额,也就是16.39万亿美元。美国债务发展情况如图1所示,2002年之前,美国主权债务增长缓慢,2002年到2008年债务增速提高,2008年以后债务增速进一步提高。然而,美国全部债务的实际数额却远远大于此数额。美国经济学家柯特利科夫(Laurence J.Kotlikoff)就认为,14万亿债务只是债务一小部分,非利息支出和预计收入之间的财政缺口高达211万亿美元。美国政府问责局前总审计长大卫·沃尔克认为,包括美国社保欠账等所有隐性债务在内的美国政府实际债务总额达59万亿美元以上,如果再加上美国政府实际担保的债务和美国各州、市、县的债务,美国债务总额就高达79万亿美元,是全球GDP的120%④文 新:《美国债的未来:违约或债务重组》,载《中国经济周刊》2011年第31期,第17页。。从公开数据来看,如表1所示,与其他发达经济体相比较,美国的政府债务占GDP比例并不高,但如果将隐性债务计算在内,美国政府债务占GDP比例将远远超过其他发达国家。另外,由于巨额的存量债务需要支付利息,未来几年内美国的利率很有可能从目前的最低点开始上升,巨额债务的利息负担将成倍增长,这又转变成了新的债务。如果要想让美国的债务经济不停转动下去,就得不断借新债还旧债,美联储也必须增持国债投放货币,这在未来几年很可能带来通货膨胀。一旦较为严重的通货膨胀开始,债券投资者必然要求更高的投资回报,从而使得利率上升,债务利息成本上涨。同时,通货膨胀的到来也会相应地增加美国政府的财政支出,从而使财政赤字可能进一步扩大,债务总额继续扩大。

2000年到2011年间美国联邦政府财政收入有5年是下降的,财政支出则一直维持强劲增长,财政赤字的绝对数额和占GDP比重都有了大幅提高,由于应对金融危机和军费扩张等因素,2009年财政赤字达到了创记录的1.416万亿美元,占GDP比例为10%,2010年财政赤字略有下降,为1.294万亿美元,占GDP比例为8.94%,2011年财政赤字为1.299万亿美元,占GDP比例为8.7%。国债总额占GDP比例从1990年的超过50%发展到2011年的近100%,此期间国债数额也从3万多亿美元增长到14.29万亿美元。国债总额的暴涨导致每年国债利息支出数额巨大,尤其是在不久的将来当美国结束超低利率时代之后,美国国债利息支出必将大幅上升。美国国会议员David Schweikert(2011)认为,“真正导致美国联邦财政危机的是,每年未受控制的联邦债券利息支出将暴涨至8000亿美元,可能在今后5年中将每年国债债息推高至1万亿美元。”①高建柏:《美国公共债务形成机制及发展趋势》,载http://blog.sina.com.cn/s/blog_5fd6ca3a0100st63.html,2011-06-26。

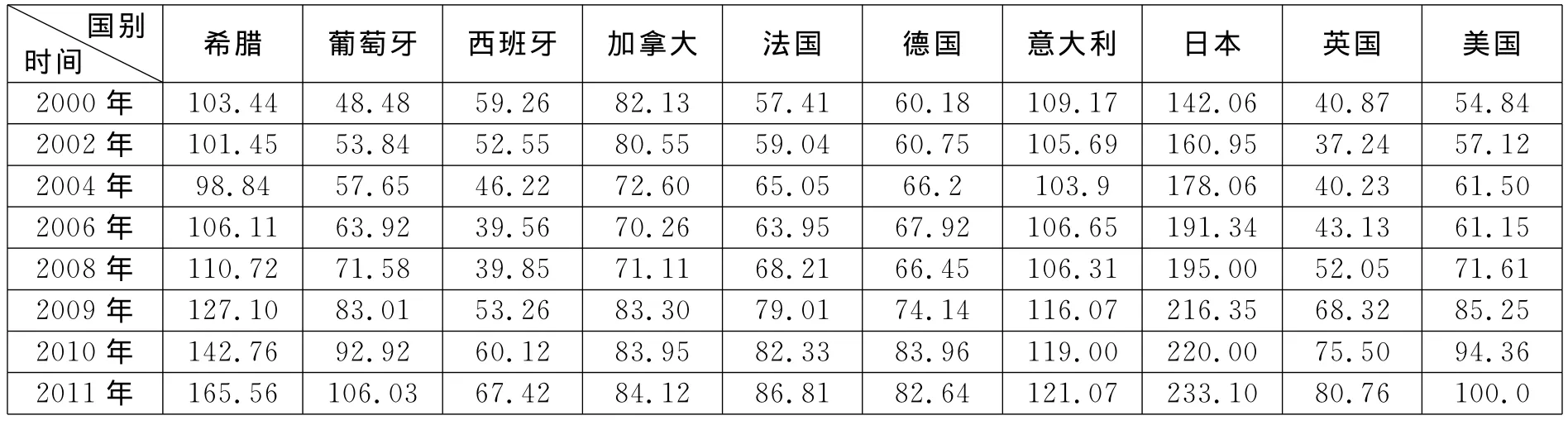

表1 部分发达国家政府债务占GDP 百分比

美国债务数额如此之大,未来会不会出现违约和爆发债务危机呢?这将取决于一些条件的变化:美国经济增长能否强劲复苏;财政赤字能否减少;利率能否维持在较低水平;与人口相关的长期性债务变化情况。此次标准普尔降低美国主权信用评级给我们敲响了警钟,即美国主权债务风险是巨大的,而且有越来越恶化的可能。

二、美国主权债务风险的形成机理和演化过程

二战以来,美国政府秉承凯恩斯主义理论,不断增加有效需求刺激经济增长,财政赤字越来越大,从1970年到2011年的42年间,除1998年到2001年联邦政府预算为盈余之外,其余所有年份财政均表现为赤字(如图2所示),而且2008年金融危机以来财政赤字占GDP比重迅速扩大。美国巨额的债务并没有对美国经济产生太大影响,也没有造成严重的通货膨胀,因为美国主权债务风险的形成与演化机理具有特殊性。

图2 美国财政赤字变化

对于一般的国家来说,政府财政赤字持续且庞大,如果通过增发国债来弥补赤字,可能带来市场资金紧张和利率水平上升,如果财政直接向中央银行透支,则必然带来通货膨胀,然而利率上升和通货膨胀都会对长期经济增长带来不利影响。同时,长期巨额财政赤字也会导致本国经常账户逆差,造成本币贬值甚至货币危机。但是,与其他国家不同,美国在国际货币体系中处于一个特殊地位,美国联邦储备银行发行的货币美元是国际货币,美联储在一定程度上相当于发行国际货币的中央银行。因此,美国的财政赤字即使是导致美元基础货币增发,这些货币也会流向全世界,而只有一部分在美国境内流通,从而给国内带来的通货膨胀压力大大减轻。一般的国家如果长期保持经常账户逆差,则可能出现本币贬值和资本外逃,但美国经常账户逆差并没有对美元汇率产生太多影响,因为美元作为国际货币,其他国家都愿意持有,一般不会抛售美元,从而避免了美元贬值压力。从表2中可以发现,金融危机期间,美国联邦政府借入资金占GDP比重在发达经济体中处于领先地位。

表2 部分发达国家中央政府净借出/借入(占GDP百分比/%)

具体分析美国的情况,我们可以发现,因为美国国内储蓄率很低,所以与美国不断增长的财政赤字及巨额国债相联系的是美联储不断扩大的货币供应量和巨额贸易逆差,如表3所示。实证分析表明,1919-2010年间,美联储持有公债占GDP比例与政府公债占GDP比例之间的相关性高达0.65,二者同升同降的关系相当明显①张 军:《美国政府债务可持续性面临挑战》,载《中国社会科学报》2011年3月22日第9版。,也就是说美国国债有很大一部分是美联储持有的,国债发行与货币发行是高度相关的。例如,2008年金融危机以来,美联储实施的第一轮量化宽松政策中,1.725万亿美元刺激计划中的3000亿美元用于增持国债;第二轮量化宽松政策增发的6000亿美元货币全部用于直接购买美国国债。Obstfeld等(2004)认为,美国经常账户逆差迅速增加与美国财政赤字保持着同步的关系②Maurice Obstfeld and Kenneth Rogof.“The Unsustainable US Current Account Position Revised”.NBER Working Paper,2004,No.10869.。美国政府出现财政赤字,一般会发行国债筹资,然后把筹得的资金进行支出(包括福利支出和军费支出等),钱到了普通民众和企业手中,再向市场购买产品(一部分是从国外进口的)。如果美国不保持持续的贸易逆差,而是保持总体贸易平衡,则会出现两种情况:一是美联储配合政府融资增持国债增发货币,从而带来通货膨胀;二是美联储不去增发货币,则政府国债融资冲击金融市场,资金紧张,利率上涨,筹资成本上升,对经济增长带来冲击。如果美国可以保持持续的贸易逆差,但美联储不配合国债发行而增发美元,那么就会造成美元流出,国内通货紧缩,进口减少,出口增加,恢复贸易平衡。

表3 美国M2、经常账户收支差额和财政赤字占GDP百分比

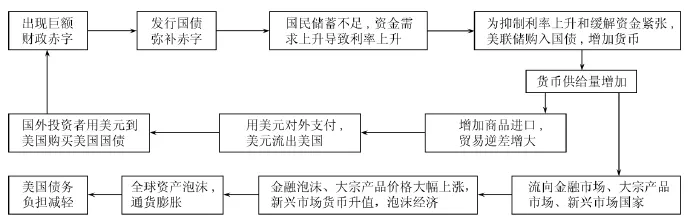

如果美国能够持续保持贸易逆差且美联储不断增发货币,则会出现如图3所示的循环过程。居民和企业向国外购买商品,支付美元,国外商品流入美国,美元流到国外企业或政府等手中,他们再将美元回流到美国,购买美国国债。因为美元是国际货币,所以一部分美元能形成这样一个完整的循环。另外,不断增加的美元以及金融创新导致的货币供给量扩张使大量美元流向新兴市场国家和其他发达国家的金融市场,制造了金融泡沫和房地产泡沫,通过商品期货市场将全球大宗商品价格大幅推升,从而带来全球的资产泡沫和通货膨胀。因此,美国持续的财政赤字和贸易逆差没有给美国带来严重通货膨胀和货币危机,而是由全球各国分担了美国的通货膨胀,这也使得美国政府可以维持持续的大幅度财政赤字和贸易逆差。

美国长期的巨额财政赤字和贸易逆差得以维持,正是基于以上的机理。那么,在未来这种循环模式是否能够长期持

图3 美国债务经济循环模式

注:数据来源于国研网统计数据库。续下去呢?能否偿还债务,一方面要看债务总额的多少,另一方面也要看政府的偿债能力。我们经常用政府债务占GDP比例来衡量偿债能力,GDP作为一个衡量经济总量的指标,同时也是一个表示所能征收的潜在税收水平的指标。如果政府负债的增长快于GDP增长,那么政府偿债能力就是下降的,如果持续下去就会出现债务危机。美国经济学家肯尼斯·罗格夫认为,如果美国财政赤字继续上升,长期利率将会上升,从而造成债务负担进一步急剧上升,到那时“用通胀摆脱债务的诱惑是无法抗拒的”①杨 辉:《通胀减债诱惑难挡》,载《北京农业》2010年第29期,第23~24页。。仅2002年到2006年间,美国利用货币贬值使其对外债务“蒸发”3.58万亿美元②赵海娟:《美国财政“寅吃卯粮”到几时》,载《中国经济时报》2011年5月19日第4版。。

美国债务总额受下面两方面因素影响:第一,由于美国社会将趋于老龄化,政府承诺的医疗和社会保障支出等隐性债务在未来一旦变成实际支出,债务额则大大增加,直接加重债务负担;第二,当量化宽松货币政策结束之时,市场利率水平必然上升,财政偿还国债利息的数额会越来越大,从而加重国债利息负担。美国政府偿债能力主要取决于经济增长状况,如果经济增长速度高,偿债能力会有所提高,反之亦然。

然而,现实中美国偿债能力的变化和债务负担的变化是不对等的,承诺的未来支出肯定要大幅增加,利率上升也是必然的事情,而美国经济目前还看不到复苏的曙光,即使真的复苏了,税收的增长速度也很难赶上债务负担的增长速度。因此,美国很可能面临着债务风险不断加大的现实,甚至有陷入“庞氏融资”的可能性。这种情况导致美国政府不得不大量发债,美联储也须进一步配合增发货币,全球通胀进一步加大,投资者可能丧失投资美元资产的兴趣。一旦投资者降低对美国国债的兴趣,则利率会进一步提高,筹资成本加大,需要政府发行更多国债筹资,也必须有美联储增发货币来配合国债发行,这样就会进一步促进通货膨胀和美元贬值,出现抛售美元的浪潮,最终可能出现美元危机。

2008年的金融危机以来,美国政府为挽救经济不得不增加财政支出,财政赤字大幅增加,2009年达到占GDP 10%的这一创记录水平。政府对金融机构和私人部门注资的过程就是大量债务从金融机构和私人部门转到政府资产负债表上的过程。此期间,美国政府债务骤然增加,直接导致了2009年以来美国国会3次提高债务上限,债务风险迅速上升,再加上标准普尔降低美国国家信用评级,将美国债务风险问题推到了风口浪尖上。如果美国主权债务危机持续不断,那么不久的将来美元的国际货币地位可能被极大地削弱,美国偿债能力的可持续性将受到影响,美国主权债务直接违约就有可能发生。

三、对我国的影响及政策启示

虽然美国政府债务可以货币化,能避免直接违约带来的冲击,但其以债务货币化和剧烈通货膨胀的形式违约一样可以对世界经济带来巨大冲击。美国在全球经济体系之中处于核心地位,具有牵一发则动全身的作用,尤其是美元作为国际货币,美国金融领域的任何波动都会立刻对全球金融体系和全球经济带来巨大冲击。美国的金融和经济开放程度十分高,金融市场规模巨大,向全球投资者提供了大量的金融产品,其中相当一部分是美国政府国债。如果美国国债数额过大,最终演变成“庞氏融资”格局,美国必然是大量发行美元货币来偿还债务,大量增发美元必然导致严重的通货膨胀,这就可能引发投资者抛售美元和美元资产,抢购其他货币和非美元资产,从而带来美元剧烈的、大幅的贬值,全球金融体系混乱,这将给我国经济带来巨大冲击:

第一,我国巨额外汇储备面临大幅缩水。美国债务风险上升,将使得美国国债融资成本上升,市场流通国债价格下跌。虽然2011年违约风波对美国国债发行及价格影响不大,主要是因为欧洲也发生了债务危机,可以替换美元资产的其他资产很少。但是,如果未来再次出现美国主权债务风险上升,很可能给美国国债市场以及美元标价的其他资产市场带来巨大冲击。

第二,美元贬值将会增加我国出口压力。如果美国主权债务风险上升和信用评级下降的情况进一步发展,很有可能导致美元进一步贬值,而且美联储已经推出第3期量化宽松货币政策。因此,从中长期来看,美元可能呈现贬值趋势。人民币兑美元升值将给我国出口行业带来冲击,造成出口困难。另外,沉重的债务负担将促使美国政府缩减各项开支,增加税收,贸易保护主义抬头,对我国出口到美国的产品进行干预,设置更多的贸易壁垒,从而影响我国产品出口。

第三,促使人民币升值预期更强烈,可能吸引更多短期资金流入我国,助推我国资产泡沫。美国主权债务风险导致美国金融市场动荡,资产价格下跌,一些避险资金可能会选择逃离美国,流入新兴市场国家,其中很大一部分会流入我国。同时,美债危机和美国量化宽松政策使得人民币升值的预期变得更强烈,也会推动一些国际资金流入我国谋求人民币升值收益,这会加剧我国国内的流动性过剩,促使房地产泡沫、金融资产泡沫进一步放大,投机炒作盛行,增加我国政府宏观调控的难度,同时也给国内民众生活带来负面影响,不利于经济的长期发展。

第四,国际大宗商品价格上涨,形成输入型通货膨胀。美国主权债务风险上升使得美联储不急于收回量化宽松政策释放出的大量货币,继续保持一个超低的利率水平,全球流动性过剩和美元贬值趋势难以改变。在未来几年内,美国为减轻债务负担,可能会采取债务货币化的策略,从而进一步加剧美元贬值和全球通货膨胀。因此,在未来数年内,国际大宗商品价格可能会保持一个高位,甚至上涨创出新高。我国作为世界加工厂,需要进口大量原材料等大宗商品,输入型通货膨胀可能会成为我国价格水平上涨的重要推动力。

第五,影响全球经济复苏,从而对我国经济发展带来不利影响。随着美国主权信用评级由AAA级调到AA+,对投资者的信心带来巨大打击,投资者感受到了美国政府债务所蕴含的风险。美国主权信用评级下调导致美国企业融资成本上升。评级公司规定,国内企业评级不能高于所在国家本身的主权评级。所以,美国一些原来是AAA评级的企业和金融机构,评级也会相应被下调,这些企业和金融机构的融资成本就会上升,从而对经济复苏起到一个抑制作用。同时,美国主权债务风险与欧洲主权债务危机交相呼应,促进全球经济下行。我国经济开放程度较高,因此,全球经济的不景气对我国出口和吸引外资等方面带来了负面影响,不利于我国经济的快速发展。

为应对美国主权债务风险所带来的不利影响,我国政府应采取以下一些对策:

第一,改变出口导向型发展模式。我国的经济增长主要依靠投资拉动,大量投资的结果是产能过剩,消费能力不足,只能将过剩的产品卖到国外,大量商品出口使得我国积累了巨额外汇储备,这造成两方面影响:一是欧美经济出现萎靡不振,我国经济增长立刻受到影响;二是美元贬值,我国外汇储备资产就遭受巨额损失。因此,我国必须改变目前依靠出口拉动经济增长的模式,降低出口在经济中的比重,同时增加国内工薪阶层收入,缩小居民收入分配差距,扩大消费需求,以内需拉动经济增长。

第二,外汇储备分散化和实物化。外汇储备损失是我国近几年面临的一个无法回避的重要问题,我国政府必须改变外汇资产集中于美元资产的现象,将外汇资产在币种上达到相对分散化。在储备资产选择方面,可以增加与美元价值波动成负相关的欧元和日元资产的持有数量,在美元贬值带来损失的时候可以由欧元和日元升值的收益来做一个对冲。另外,应该鼓励企业到境外进行实业投资,增加战略性资产和能源等资源的持有。

第三,加快经济增长方式转型,改变目前的资源消耗型、生态破坏型和简单模仿型的经济发展模式。我国经济发展资源消耗过大,导致大量进口能源、铁矿石等大宗初级产品,这些产品价格的上涨直接推动我国通货膨胀;发达国家对环境保护要求严格,很多污染企业转移到我国境内,看似增加了出口和就业,但环境成本巨大,而我国出口赚取的外汇又在贬值。因此,要降低美国经济波动对我国经济的冲击,避免美元贬值给我国带来的损失,我国就应坚持和加快经济增长模式转变,降低资源消耗,合理保护环境,进入品牌经营、新技术开发、资本经营等高附加值的高端生产经营领域。

第四,采取措施防范短期资本流入对我国经济的冲击。美国政府债务上限在最后期限终于达成妥协,但问题远未真正解决,美国主权债务风险将一直存在,而且可能愈加严重,这可能导致更多的资本流出美国,流向新兴市场国家。由于我国经济增长强劲,并存在人民币升值预期,因此,会吸引大量短期资本流入我国,这将对我国经济产生冲击,促使经济泡沫膨胀,泡沫最终破灭将给经济带来巨大损害。因此,需要采取必要的措施防范短期资本流动带来的冲击。

猜你喜欢

投资与理财(2021年5期)2021-05-13 08:10:24

日本侵华南京大屠杀研究(2018年2期)2018-10-12 01:14:50

财经(2017年10期)2017-05-17 07:51:05

中国工程咨询(2017年9期)2017-01-31 02:45:26

特区实践与理论(2014年5期)2014-07-24 14:02:09

军事历史(1991年4期)1991-08-16 03:13:22