基于DSGE模型的社会融资规模与货币政策传导研究

2012-07-16 02:58:18张嘉为郑桂环

财务与金融 2012年1期

张嘉为 赵 琳 郑桂环

2011年初人民银行开始发布社会融资规模相关统计数据。社会融资规模的提出受到货币供给理论中“新观点”的启示,决定货币供给的不仅仅是商业银行和中央银行的行为,而且是包括银行和非银行金融机构在内的整个金融系统的活动和整个经济体系的运行(盛松成,2011,中国金融)。社会融资规模这一指标是否能够作为货币政策中间目标的问题,引起了较大争议。判断一个指标是否可以作为货币政策中间目标,需要分析两个问题:货币政策操作工具的变动是否可以有效调控该指标;该指标的变动是否可以显著影响实体经济。本文从宏观经济理论出发,建立动态随机一般均衡模型的分析框架,试图在一般均衡理论的基础上探讨社会融资规模与货币政策传导的问题。我们从三个方面进行实证测算:测算社会融资规模作为货币政策中间目标的可行性;测算社会融资规模是否比人民币信贷更能全面地反映货币政策传导过程;通过引入贷款摩擦系数,测算人民币贷款向直接融资的转移问题。

一、DSGE模型理论及应用现状

动态随机一般均衡模型(以下简称DSGE模型)是一种被广泛用于货币政策模拟的建模技术。随着该模型理论及相关算法的不断发展,DSGE建模技术应用越来越广泛,逐渐成为与计量经济学建模并驾齐驱的应用工具。与计量模型不同,DSGE模型不是先验地假定数据生成机制以及指标传导关系,也不依赖于统计数据;而是通过设定模型中的主体行为,如企业、央行、家庭等,通过这些行为主体最大化其效用,通过优化求解得到对应的关系形式,在一般均衡稳态的基础上进行求解和分析,这使得基于DSGE模型的研究结果更为稳定,更具有经济理论基础。对于刚刚推出的社会融资规模,历史时序数据有限,相关研究有限,与各经济变量、政策指标间的相关关系理论也还需要研究和验证。因此,基于DSGE模型的分析框架将能够更为有效地解决这一问题,也更具有解释力。

从应用看,DSGE目前已被大量用于研究货币政策的有效性、货币政策的最优选择以及货币政策的传导机制等。例如:Kurz(2011)在基于新凯恩斯假设的DSGE模型中考虑了市场中多样化的信念对最优货币政策的影响,认为最优的货币政策应该对市场上的多样化信念做出反应,采取盯住资产价格的货币政策是有益的。运用DSGE模型来研究货币政策传导机制的文献也很多,如Hulsewig等(2009)运用工资价格和信贷市场均存在粘性的模型表明,金融市场摩擦通过使货币市场利率不完全传递贷款利率而影响货币政策传导;成本渠道使通胀对货币政策冲击的响应更为持久。

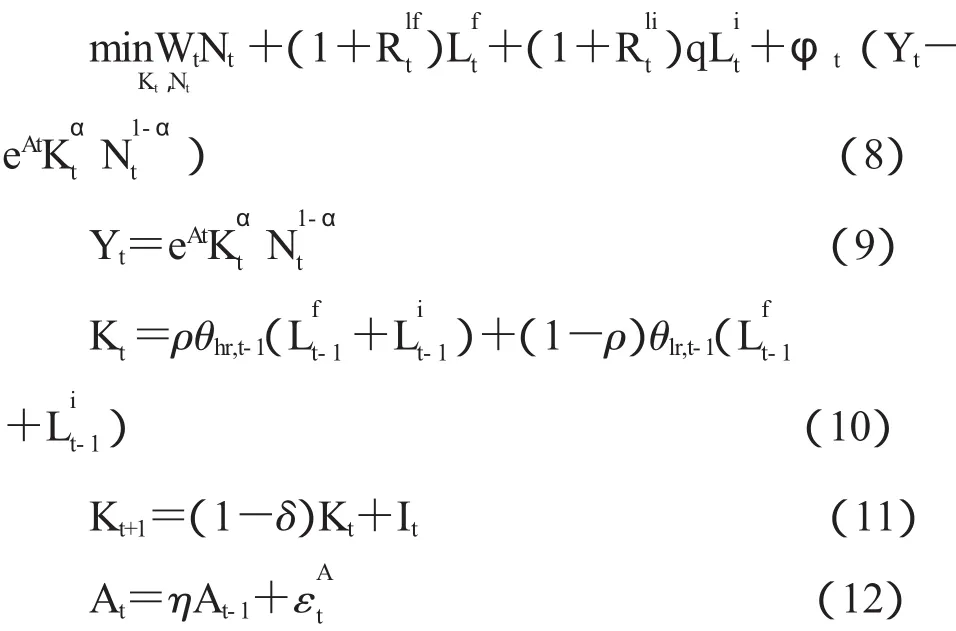

DSGE也是各央行进行政策分析与模拟的主要工具之一。以欧央行为例,Smets&Wouters(2003)建立的AWM模型被广泛用于宏观经济的预测和政策分析;在该模型基础上,Christoffel,Coenen and Warne(2008)提出NAWM模型,基于开放经济假设的两国模型,规模更为庞大,用于研究开放经济条件下政策的有效性等问题;随后,Gomes等(2010)提出了包含4个国家和地区的EAGLE模型,在结构设置上更加复杂,包含了多种摩擦和不同的经济决策主体,用于分析货币政策传导。

二、模型框架与背景假设

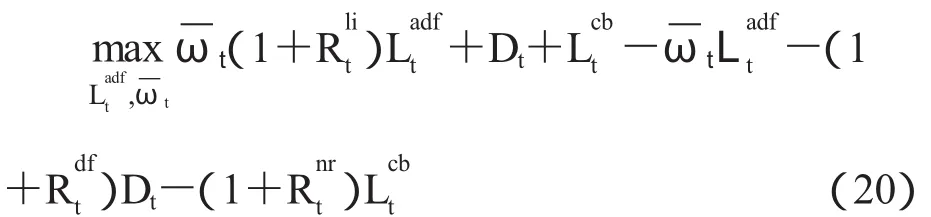

本文研究的模型包括家庭、厂商、金融部门和货币当局四个经济主体,模型框架如图1。对于家庭,通过选择消费、劳动和现金持有的数额来实现无限期界上的效用最大化,通过参与金融市场向厂商提供生产所需的资金。对于厂商,从金融市场融资,获得无差异的资金,将其转化为生产所需的资本,资本与家庭提供的劳动结合生产出最终产品。对于金融部门,假定由两个市场组成,一是商业银行为媒介的间接融资市场,即银行信贷市场,二是直接融资市场,直接融资市场主要刻画运用银行承兑汇票、企业债券等方式的融资行为。直接融资市场和银行信贷市场的融资额加总即为社会融资规模。家庭和厂商在两个市场的收益率及融资规模限制的条件下选择市场。市场中存在风险不同的借款人,分别是高风险借款人和低风险借款人。间接融资市场中,商业银行不能辨别不同借款人的风险水平,存在信息不对称。为规避风险,均衡条件下,银行要求有较高的回报率来平衡其风险并对贷款设定限额,超出限额的资金需求溢出到直接融资市场,为货币政策的直接调控提供基础。直接融资市场能辨别不同借款人的风险水平,资金需求由对直接融资市场的资金需求和间接融资市场未满足的贷款需求组成,为均衡条件下资本市场的供需平衡提供基础。

对于货币当局,采用货币政策规则的形式确定央行货币政策调控的行为,以基准利率为工具,通过Taylor规则实现对经济体的宏观调控。其一是通过影响银行信贷利率调控银行信贷规模;其二是通过影响直接融资市场收益率影响直接融资规模。针对中国货币政策的实际操作情况,引入贷款利率摩擦系数体现货币当局的一系列不可量化的操作(如窗口指导等)对融资市场的影响,即假设政策利率的提高(或降低)往往伴随着信贷市场贷款摩擦的增加(或减少),可能导致部分银行信贷的需求向直接融资转移,通过直接融资弥补资金需求。

模型还引入一系列冲击用于刻画经济的波动性特征,包括实体经济生产部门的生产率冲击、金融部门的信贷市场融资额度的冲击、社会融资规模冲击、货币当局的货币政策冲击等。

三、模型结构

(一)家庭

假设经济体的劳动人口数保持不变、家庭永远存活,具有无限期届,在收入约束下实现效用最大化。

其中,β是贴现因子,U是效用函数,C是消费,N是劳动,W是工资水平,M是货币持有,P是价格指数,Φ、Γ分别表示劳动和持有货币产生的效用的重要性参数,Li为家庭向直接融资市场提供的贷款,D为家庭在商业银行的存款,Rli和Rdf分别是直接融资市场的贷款利率和商业银行的存款利率,q是直接融资市场的还款概率。

家庭在收支平衡的约束下实现其效用的最大化,优化求解得到关于消费、劳动、现金持有和利率决定的一阶条件如下:

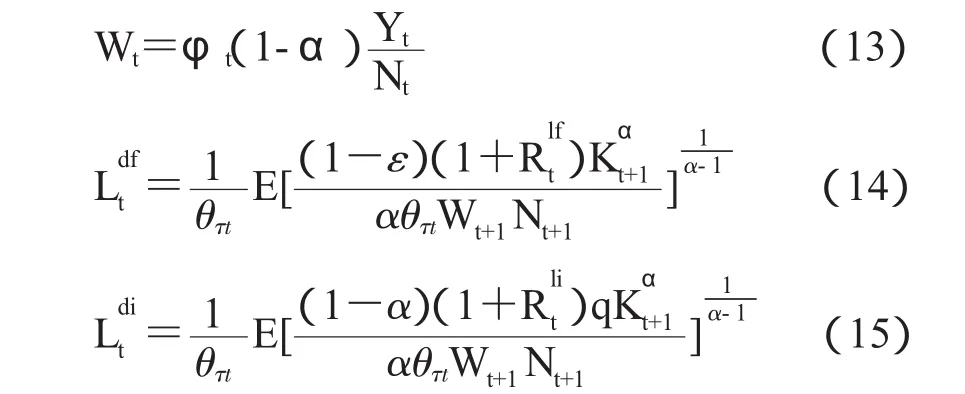

(二)厂商

厂商满足产品需求的条件下追求成本最小化,通过如下方程刻画其行为:

厂商关于工资决定、银行信贷市场融资额、直接融资市场融资额的一阶条件如下:

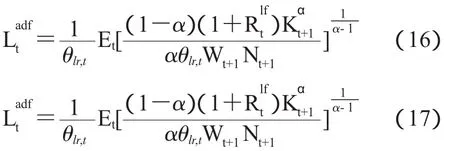

(三)金融部门

金融部门分为银行信贷市场和直接融资市场。

(1)银行信贷市场

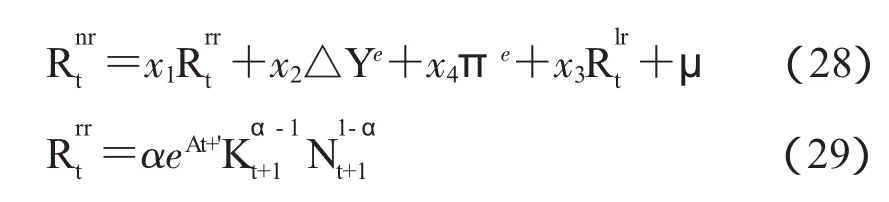

考虑银行部门的贷款利率是在基准利率上的加成值,因此,银行部门贷款利率与基准利率的关系式为

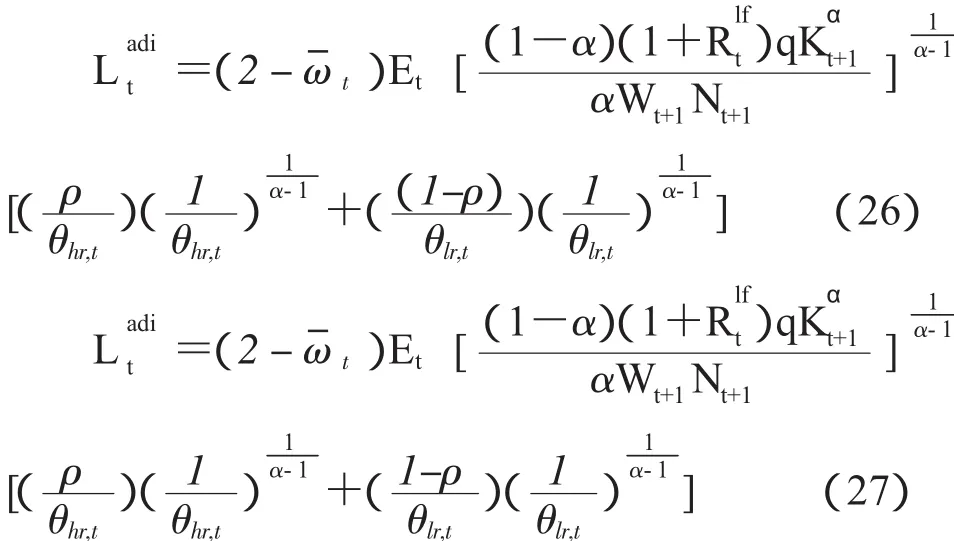

对银行信贷市场的贷款总需求为:

商业银行做最坏的假设,认为所有客户都是高风险者;假设商业银行不需存款准备金。因此,商业银行在间接融资市场的贷款总供给为:

商业银行的利润最大化行为:

(2)直接融资市场

假设市场完全有效,在直接融资市场下,不同借款人的风险水平完全透明化,实现既定收益率水平下资本市场的供需平衡。直接融资市场的总贷款需求=对直接融资市场的贷款需求+间接融资市场未满足的贷款需求;式(21)描述了不考虑银行信贷需求的溢出效应时,厂商对直接融资市场的贷款需求,式(22)描述了溢出到直接融资市场的间接融资市场未满足的贷款需求。

式(24)和式(25)加总后化简,得到直接融资市场的总贷款需求方程如下:

(四)货币当局

货币当局采取以基准利率作为货币政策工具的前瞻性货币政策规则,其目标在于稳定产出及通货膨胀水平。在该规则中,同时考虑了货币政策工具利率对银行信贷利率和直接融资利率的影响。

(五)市场均衡

市场均衡时,产出等于消费和投资,货币供应量等于消费品的价值。

四、参数确定

DSGE建模中,时序数据主要用于校准参数或估计参数。参数的准确性,将对模型模拟结果产生直接影响。因此,参数的确定,在DSGE建模中是非常重要的一步。一般使用校准方法给出参数的初始值,基于主要指标的时序数据,采用贝叶斯估计方法对参数进行估计。

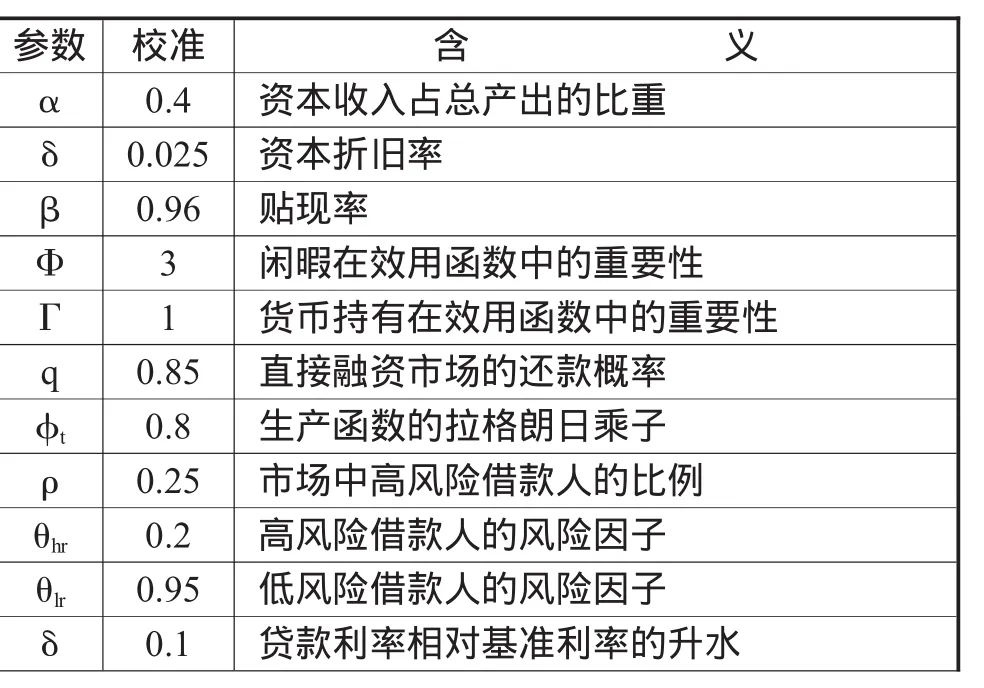

(一)根据文献研究结果校准参数

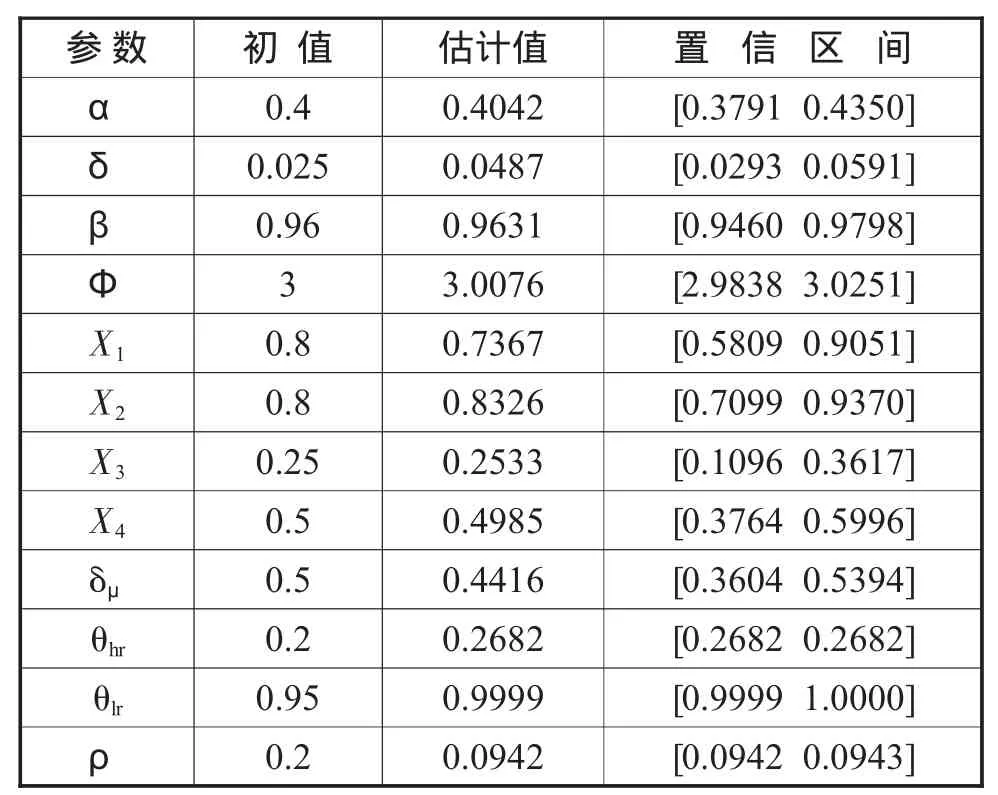

校准参数时,本文参考了大量的文献,例如,参考黄颐琳(2005)的研究成果,将实物资本的折旧率校准为2.5%;根据刘斌(2008),将资本收入占总收入的比例校准为0.4;根据贾俊雪等(2010),把贴现率校准为0.96。根据Ngalawa and Viegi(2010),把闲暇和货币持有在效用函数中的重要性参数分别校准为3和1,把直接融资市场的还款概率校准为0.85,把生产函数中国的拉格朗日乘子校准为0.8等。对于其他参数,本文先给定其较为合理的初始校准值,然后利用贝叶斯估计方法进行修正。初步校准结果见表1。

表1 参数校准结果

X1 0.8 利率规则中实际利率的权重系数X2 0.8 利率规则中产出变化的预期的权重X3 0.25 利率规则中直接融资市场贷款利率的权重X4 0.4 利率规则中通胀预期的权重δμ 0.5 贷款利率摩擦系数η1 0.91 技术冲击的AR(1)过程的系数η2 0.91 银行信贷冲击的AR(1)过程的系数η3 0.91 直接融资额冲击的AR(1)过程的系数η4 0.91 社会融资规模冲击的AR(1)过程的系数η5 货币政策冲击的AR(1)过程的系数0.91

(二)采用历史数据对部分参数进行贝叶斯估计

在校准参数的基础上,引入总产出、总资本、价格水平和货币供应量、社会融资规模、人民币新增贷款额的历史数据,对货币政策规则中实际利率的权重参数、产出变化的预期的权重参数、直接融资市场贷款利率的权重参数、通胀预期的权重参数、贴现率、折旧因子、资本收入占总收入的比重、闲暇在效用函数中的权重参数和贷款利率摩擦系数等参数,采用贝叶斯方法进行估计。这里用国内生产总值代表总产出,全社会固定资产投资完成额代表总资本,GDP平减指数代表价格水平,M2代表货币供应量,均采用2001年1季度-2010年4季度的季度数据,并进行季节调整取趋势循环项。

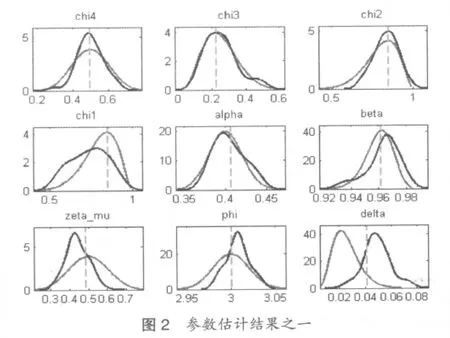

由于社会融资规模没有公布历史的季度数据,本文根据历史新增人民币贷款占社会融资规模的年度数据与季度新增人民币贷款数据,推算社会融资规模的季度数据。考虑到社会融资规模波动较大,对估计结果可能会产生较大影响,在估计与社会融资规模无关的参数时,不采用社会融资规模数据,仅采用总产出、总资本、价格水平和货币供应量数据进行贝叶斯估计,相关参数先验分布及后验后布见图2。

对于与社会融资规模相关的参数,引入社会融资规模数据,与总产出、银行信贷的数据一起,用于贝叶斯估计融资市场中高、低风险人的风险因子和高风险借款人的比重,参数先验分析及后验分布见图3。表2列出了全部参数的估计值结果。

表2 参数贝叶斯极大似然估计结果

估计结果显示,除贷款利率摩擦系数δμ和资本折旧率δ外,大部分参数结果与文献中估计结果接近,为此,取δμ和δ的估计中值作为参数值,并对δμ取不同数值时的不同影响进行了详细分析。

五、实证结果

基于上述DSGE模型,本文从三个方面分析社会融资规模与货币政策传导。首先,分析货币政策操作工具对银行信贷、直接融资、社会融资规模的调控情况;其次,分析社会融资规模的变动对实体经济的影响;最后,通过引入金融市场的摩擦冲击,考察由于信息不对称对不同资金来源造成的影响。

(一)操作目标对社会融资规模与银行信贷的影响

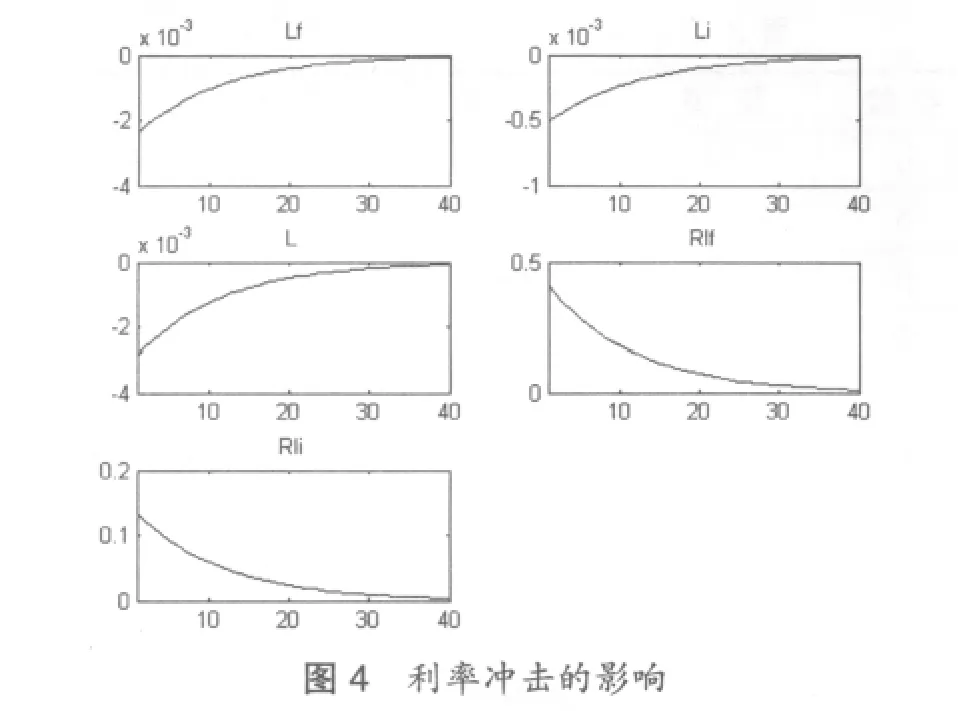

对于基准利率的正向标准差冲击,模拟结果表明:银行信贷利率上升,银行信贷出现下降;直接融资市场利率上升,直接融资规模出现下降;社会融资规模由银行信贷和直接融资组成,社会融资规模也出现下降,且其下降的幅度是银行信贷和直接融资下降的幅度之和。

因此,货币政策不仅通过银行信贷利率影响间接融资,还通过直接融资市场利率影响直接融资,社会融资规模这一指标更能反应出整个融资市场对货币政策的反应。

图4显示,银行信贷下降的幅度大于直接融资下降的幅度,这表明在不同的货币供给来源下,对货币政策调整的反映并不相同。考察货币政策传导,需要区分银行信贷和直接融资两个市场,充分考虑市场差异化。

(二)社会融资规模与银行信贷对最终目标的影响

为比较社会融资规模与银行信贷对实体经济的影响情况,分别对银行信贷与社会融资规模施加正向的标准差冲击进行模拟分析。结果表明(见图5及图6):对于银行信贷的正向标准差冲击,由于资金供给的上升,对消费、投资均产生正向影响,从而总产出上升;对于社会融资规模的正向标准差冲击,对消费、投资也产生正向影响,最终导致总产出上升,且其影响程度明显大于银行信贷冲击造成的影响。因此,从社会融资规模角度进行分析,能够更为全面地考察资金供给变化对实体经济的影响。

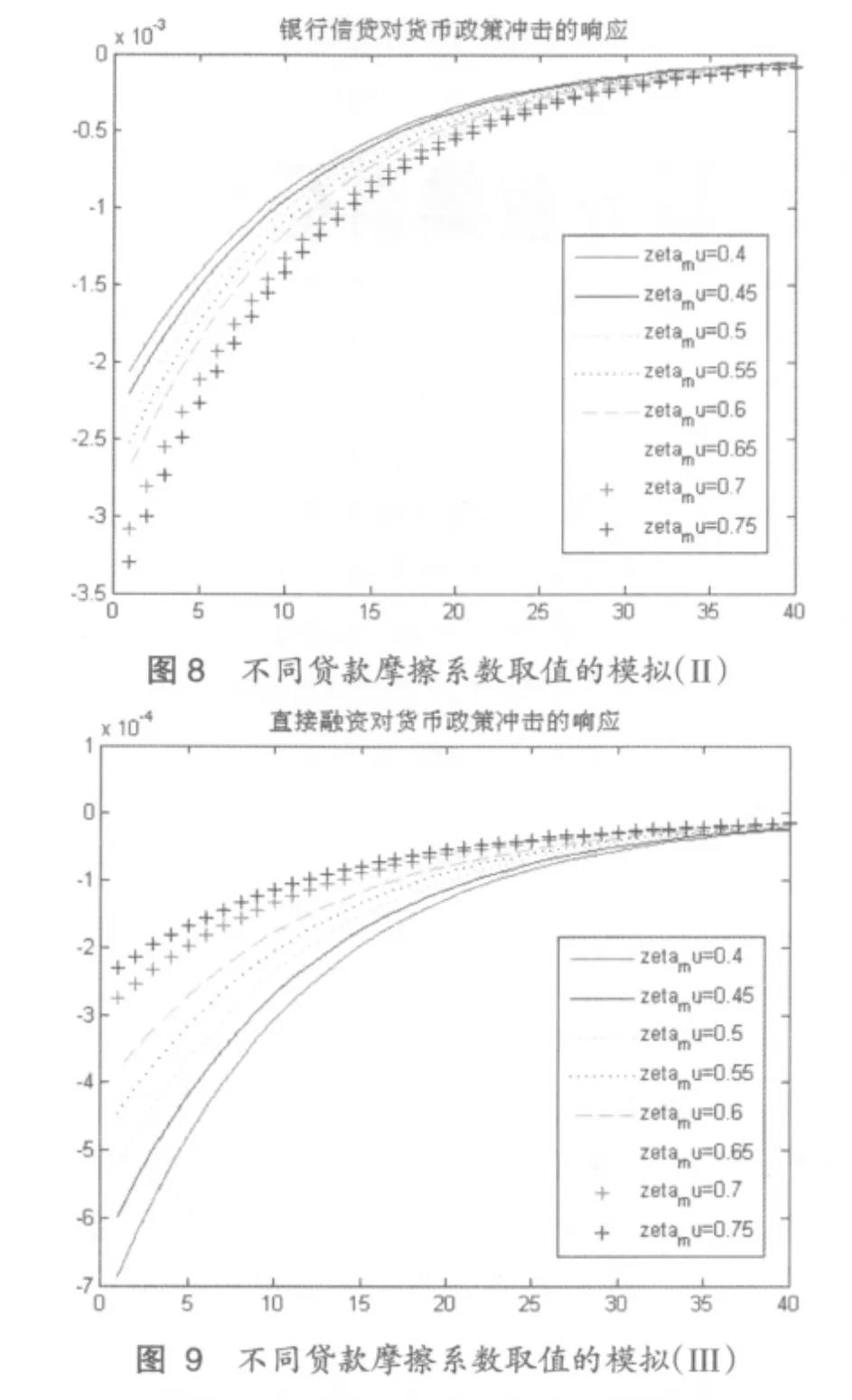

(三)贷款利率摩擦变化对社会融资规模的影响

模拟结果显示(见图7至图9),对于固定的货币政策冲击,随着摩擦系数的上升,银行信贷受到的负向影响逐渐变大,主要是因为贷款摩擦加大可能导致银行信贷规模受到影响,出现利率上浮的情况;直接融资受到的负向影响幅度则出现减弱的情况,但其减弱的幅度小于银行信贷变大的幅度。因此,对于固定的货币政策冲击,其对社会融资规模的负向影响随着摩擦系数的上升也变大,但影响幅度要明显小于摩擦系数变化对银行信贷的影响。

因此,若摩擦系数保持不变,对于货币政策利率的调整,直接融资与间接融资的比例将基本保持不变;在同样的利率冲击下,随着银行贷款摩擦的增加,银行信贷减少,而直接融资将有所增加,即出现间接融资向直接融资转移的情况,从而直接融资与间接融资的比例也将发生变化。因此,随着金融市场的不断发展,对整个金融市场融资规模的考虑显得越来越重要。

[1] Christoffel,K.,G.Coenen and A.Warne.The New Area-Wide Model of the Euro Area:A Micro-Founded Open-Economy Model for Forecasting and Policy Analysis.ECB Working Paper Series.2008.No.944

[2]Gomes,S.,P.Jacquinot and M.Pisani.The EAGLE:A Model for Policy Analysis of Macroeconomic Interdependence in the Euro Area.European Central Bank,Working Paper.2010.No.1195

[3]Hulsewig,Oliver,Eric Mayer,and TimoWollmershauser.Bank behavior,IncompleteInterest Rate Pass-through,and the Cost Channel of Monetary Policy Transmission.Economic Modelling,2009.26:1310-1327

[4] Ngalawa,H.and Viegi,N..Interaction of Formal and Informal Financial Markets in Quasi-Emerging Market Economies.Mimeo.2010

[5] Smets,F.& R.Wouters.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area.Journal of the European Economic Association.MIT Press.2003.1:1123-1175

[6]盛松成.社会融资总量的内涵及实践意义.金融时报.2011.2.8

[7]盛松成.社会融资规模是符合金融宏观调控市场化方向的中间目标.金融时报.2011.3.8

[8]盛松成.社会融资规模概念的理论基础与国际经验.中国金融.2011.8

[9]黄颐琳.中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析.经济研究.2005.6

[10]刘斌,我国DSGE模型的开发及在货币政策分析中的应用.金融研究.2008.10

[11]贾俊雪,郭庆旺.市场权利、财政支出结构与最优财政货币政策.经济研究.2010.4

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

现代商贸工业(2016年35期)2016-04-09 06:59:32

数学理论与应用(2016年1期)2016-02-28 09:26:09

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

科技与管理(2014年5期)2015-01-06 19:54:07