——来自四川的经验数据上市公司融资方式选择的偏好顺序分析

2012-07-16 02:58辛丽敏

财务与金融 2012年4期

李 洋 辛丽敏

一、文献回顾

上市公司的融资方式主要有内部融资、债务融资、股权融资三种类型。根据Myers和Mailjuf(1984)提出的融资优序理论,企业应该遵循“先内后外、先债后股”的融资顺序,即在信息不对称的条件下,企业首先利用内部留存收益满足资金需求,其次通过银行借款、发行债券等方式进行债务融资,最后才考虑发行股票进行股权融资。国外学者对融资优序理论的适用性进行了多次求证,研究结论基本分为两种:遵循与不遵循。前者如Shyam和Myers(1999)、Fama和French(2002)等;后者如Frank和Goyal(2003)等。

就我国资本市场而言,国内学者对债务融资与股权融资、短期负债与长期负债在优先顺序上的认识已基本一致,如黄少安和张岗(2001)、陆正飞和叶康涛(2004)都认为我国上市公司具有强烈的股权融资偏好,债务融资更多被当成一种被迫的选择,且短期负债比例明显高于长期负债比例。但在内外部融资的优先顺序方面我国学者还存在分歧,如蓝发钦(2001)认为我国上市公司的内部融资优于外部融资;刘星、魏峰和詹宇(2004)则得出相反的结论,提出我国上市公司的融资顺序为股权融资、短期债务融资、长期债务融资、内部融资。这意味着西方融资优序理论并不能完全解释我国企业的财务行为,在我国特定的资本市场中不具有绝对适用性。同时,国内的学术成果大多集中在2004年以前,尽管近年来相关研究层出不穷,如屈耀辉和傅元略(2007)、刘建勇(2008)、王松(2011)等分别从法规政策、融资成本、控制权、公司治理等方面对融资偏好顺序进行分析,但并没有取得突破性的见解,且众说纷纭,对我国上市公司的融资行为尚未形成统一指导。

国家实施西部大开发战略已有20年之久,上市公司在西部经济发展中起着重要作用,但由于西部地区独特的市场环境及政策导向,其融资方式的选择现状及影响因素亟待进一步论证。因此,本文根据我国资本市场的基本情况,选取四川上市公司作为研究样本,对其融资方式偏好顺序进行实证分析。

二、研究设计

(一)样本选取

截止2012年5月,四川省拥有发行A股的上市公司共88家,其中,沪市34家,深市54家。本文基于西部大开发的时代背景,以四川作为样本区域,以2006-2010年作为考察时限,首先选取了四川88家上市公司,然后剔除了数据不足考察时限的公司共35家,最终得到53家公司作为研究样本,对其融资方式选择的偏好顺序进行实证分析。所有样本数据均来源于CCER中国经济研究中心数据库,并经过手工整理,数据分析通过SPSS17.0统计软件完成。样本公司名单如表1所示:

表1 四川样本公司名单

(二)研究变量

1.被解释变量

阎冉(2006)在其论文《上市公司融资顺序的实证研究》中把融资偏好顺序的被解释变量分别定义成:

融资总额t=内部融资额t+债务融资额t+股权融资额t

内部融资度t=内部融资额t/融资总额t=(净利润t–现金股利t)/融资总额t

债务融资度t=债务融资额t/融资总额t=(负债总额t-负债总额t-1)/融资总额t

股权融资度t=股权融资额t/融资总额t=IPO、增发或配股额t/融资总额t

这种定义方法用每年的资本增量来反映当年的融资度。但由于股权融资的特殊性,我国90%的上市公司IPO、增发、配股多数发生在1993-2004年,2006-2010年的股权融资次数较少。当上市公司IPO之后股本达到一定规模时没有必要连续增发、配股,而且证监会对于股权融资行为的审批非常严格,从而导致股权融资行为不可能持续发生,股权融资额并非每年新增,而是逐年累积,所以上述变量对我国融资偏好顺序的研究不具有普遍适用性。本文基于我国上市公司的实际情况,用某年的资本存量来反映当年的融资度,重新构建了以下三个融资偏好顺序的被解释变量:

(1)内部融资偏好(Y1)

内部融资度t=内部融资额t/资本总额t=留存收益t/资本总额t

(2)债务融资偏好(Y2)

债务融资度t=债务融资额t/资本总额=负债总额tt/资本总额t

(3)股权融资偏好(Y3)

股权融资度t=股权融资额t/资本总额t=(股本t+资本公积t)/资本总额t

其中,t代表某会计年度。

2.解释变量

国内学者对于我国上市公司融资方式选择的影响因素进行了大量研究,本文参考李冬妍和李学明(2007)的观点并经过修正后,从偿债能力、营运能力、盈利能力、竞争能力等7个方面设计了融资偏好顺序的解释变量,如表2所示。

表2 解释变量定义表

三、实证分析

(一)描述性统计

表3列示了四川上市公司2006-2010年融资偏好顺序的整体情况。其中,债务融资度为58.48%,占据了绝大部分;其次是股权融资度,平均在33.56%左右;内部融资度最小,为7.96%左右。而短期负债在债务融资度中占据了主要部分,平均达到48.64%,长期负债平均为9.84%。由此可以看出,四川上市公司的融资偏好顺序表现为先外部融资后内部融资,先债务融资后股权融资,先短期负债后长期负债。

表3 样本公司的整体融资结构

从表4可以看出,四川上市公司2006-2010年的外部融资比率均值稳定在93%-95%之间,即外部融资额在资本总额中占据绝大部分,其外部融资度要远远大于内部融资度;而负债股权比率的均值具有一定程度的波动,但总体而言债务融资度大于股权融资度,且2008年尤为明显;同时,短期负债比率则较为平稳,2006-2010年流动负债在负债总额中的比例均高达80%以上,四川上市公司具有强烈的短期债务融资偏好。

表4 样本公司的融资结构比率均值

综上所述,四川上市公司融资方式选择的偏好顺序依次为短期债务融资、股权融资、长期债务融资、内部融资。具体来说,外部融资优于内部融资;在外部融资中,债务融资优于股权融资;在债务融资中,短期负债优于长期负债。这与西方融资优序理论“先内后外、先债后股”的融资顺序相悖,下文将通过逐步回归法进一步分析其影响因素。

(二)相关分析

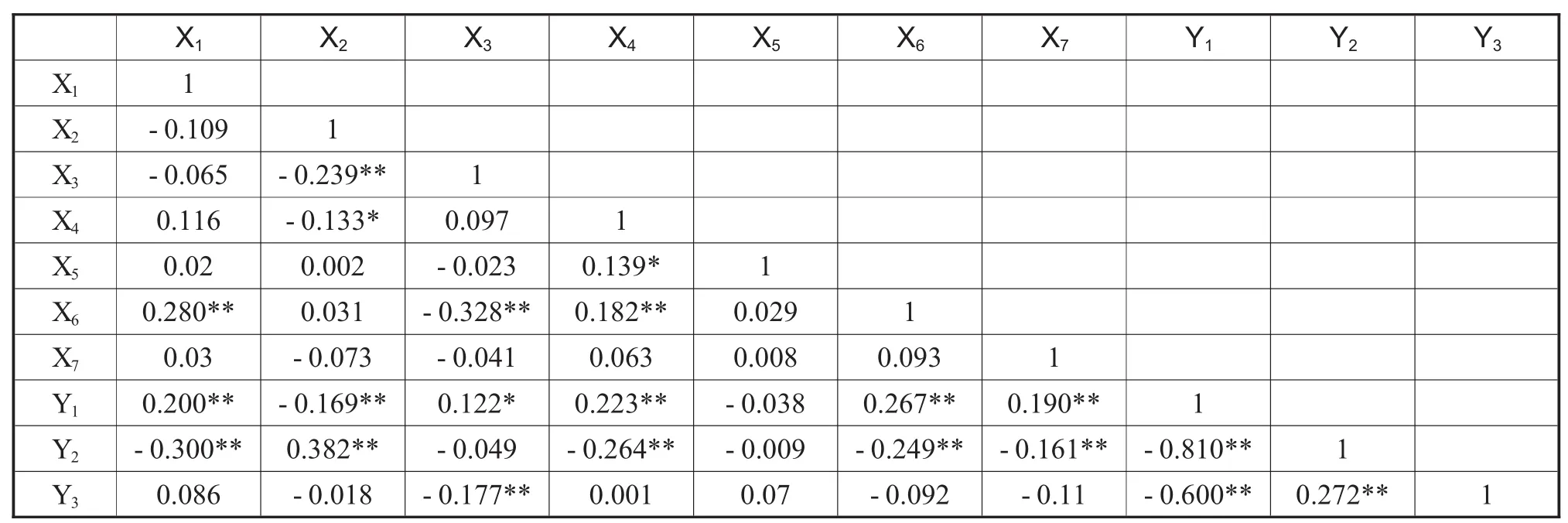

为了判别研究变量之间的拟合优度与多重共线性,检验其是否适合做回归分析,本文首先对拟进入回归分析的各个变量进行相关分析,为构建多元线性回归模型提供依据。如果相关系数的绝对值大于0.5,且在统计学上具有显著性,则不适合作为回归变量,应该剔除。SPSS17.0软件输出的相关分析结果如表5所示。

表5 研究变量的相关分析结果

(三)逐步回归分析

设被解释变量Yj(j=1,2,3)为因变量,各解释变量 X1、X2、X3、X4、X5、X6、X7为自变量,由此建立多元回归模型:

其中:β0为 常 数 项;β1、β2、β3、β4、β5、β6、β7分别为各解释变量的回归系数;ξ为误差项,反映除了 X1、X2、X3、X4、X5、X6、X7对 Yj的线性关系之外,其他随机因素对Yj的影响。

因变量Yj受到多种因素的共同影响,且根据相关分析可知,不同自变量对因变量的影响程度各有不同。而一般的多元回归分析往往很难确定自变量对因变量的影响大小,但通过逐步回归分析可以较好地解决这一问题。逐步回归分析是将自变量逐一引入多元回归方程,而引入的条件是该自变量的偏回归平方和在所有未入选的自变量中具有最大值,并经过F检验具有显著意义。此外,在每引入一个新的自变量时,还应对已选入多元回归方程的自变量逐一进行F检验,并将偏回归平方和最小且无显著性的自变量从多元回归方程中剔除。该过程一直持续到多元回归方程外的自变量不能再引入,且多元回归方程内的自变量也不能再剔除时为止。最后,在多元回归方程中仅剩下对因变量具有显著影响的自变量。本文通过SPSS17.0软件对四川上市公司的融资偏好顺序进行逐步回归分析。

1.内部融资度的逐步回归分析

内部融资度的被解释变量Y1与各解释变量X1、X2、X3、X4、X5、X6、X7的逐步回归结果经整理后如表6所示:

表6 内部融资度的逐步回归结果

根据表6的回归系数,可以得到样本公司内部融资度 Y1与 X6、X3、X7、X4、X1的多元回归模型为:

Y1=-0.511+0.756X6+0.255X3+0.203X7+0.398X4+0.045X1

依法治理,共治食品药品安全。市委将“食品安全”作为泸州“三抓三主动”中“抓法治”的重要内容纳入目标考核。各级监管人员加强监管执法,实行在线随机选择检查对象、检查人员,采取“三不两直”法(不打招呼、不听汇报、不要人员陪同,直奔基层、直插现场)检查模式。组织区县局开展“交叉执法”与“错时执法”,及时查处违法行为。在新闻媒体、市局网站设立“曝光台”栏目,将企业违法违规行为及时向社会公布。

通过上式可以看出,逐步回归分析剔除了对Y1影响不显著的X2、X5,并按照对Y1的显著性程度大小,顺序保留了 X6、X3、X7、X4、X1。

拟合度检验:R2=0.956,调整 R2=0.949,说明该回归方程的拟合程度较好,Y1与 X6、X3、X7、X4、X1之间总体上具有较强的线性关系。

F 检验:F=11.353>F0.05(5,259)=2.29,且 Sig.=0<α=0.05,说明 Y1与 X6、X3、X7、X4、X1之间总体上具有显著的线性关系。

β6=0.756>0,β3=0.255>0,β7=0.203>0,β4=0.398>0,β1=0.045>0,说明 Y1与 X6、X3、X7、X4、X1之间分别具有线性正相关关系。

2.债务融资度的逐步回归分析

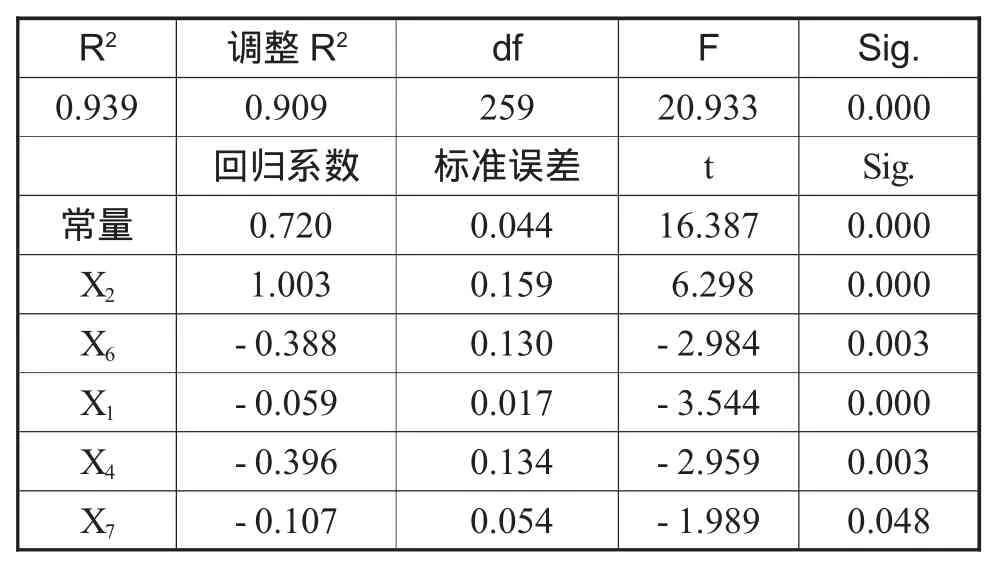

债务融资度的被解释变量Y2与各解释变量X1、X2、X3、X4、X5、X6、X7的逐步回归结果经整理后如表7所示:

表7 债务融资度的逐步回归结果

根据表7的回归系数,可以得到样本公司债务融资度 Y2与 X2、X6、X1、X4、X7的多元回归模型为:

Y2=072 +1.003X2-0.388X6-0.059X1-0.396X4-0.107X7

通过上式可以看出,逐步回归分析剔除了对Y2影响不显著的X3、X5,并按照对Y2的显著性程度大小,顺序保留了 X2、X6、X1、X4、X7。

拟合度检验:R2=0.939,调整R2=0.909,说明该回归方程的拟合程度较好,Y2与 X2、X6、X1、X4、X7之间总体上具有较强的线性关系。

F 检 验:F=20.933>F0.05(5,259)=2.29,且 S ig.=0<α=0.05,说明 Y2与 X2、X6、X1、X4、X7之间总体上具有显著的线性关系。

β2=1.003>0,β6=-0.388<0,β1=-0.059<0,

β4=-0.396<0,β7=-0.107<0,说明 Y2与 X2之间具有线性正相关关系,与 X6、X1、X4、X7之间分别具有线性负相关关系。

3.股权融资度的逐步回归分析

股权融资度的被解释变量Y3与各解释变量X1、X2、X3、X4、X5、X6、X7的逐步回归结果经整理后如表8所示:

表8 股权融资度的逐步回归结果

根据表8的回归系数,可以得到样本公司股权融资度 Y3与 X3、X6、X1的多元回归模型为:

Y3=0.617-0.183X3-0.376X6+0.031X1

通过上式可以看出,逐步回归分析剔除了对Y3影响不显著的 X2、X4、X5、X7,并按照对 Y3的显著性程度大小,顺序保留了 X3、X6、X1。

拟合度检验:R2=0.949,调整R2=0.891,说明该回归方程的拟合程度较好,Y3与 X3、X6、X1之间总体上具有较强的线性关系。

F 检验:F=6.693>F0.05(5,259)=2.29,且 S ig.=0<α=0.05,说明 Y3与 X3、X6、X1之间总体上具有显著的线性关系。

β3=-0.183<0,β6=-0.376<0,β1=-0.031>0,说明Y3与X3、X6之间分别具有线性负相关关系,与X1之间具有线性正相关关系。

(四)回归结果解释

1.内部融资偏好的影响因素

四川上市公司内部融资偏好的影响因素,按照显著性程度的大小排序,依次为市场竞争能力、资产营运能力、股利支付能力、资产盈利能力、短期偿债能力。同时,内部融资度与这7个因素之间分别具有显著的线性正相关关系。

由此可见,四川上市公司如果遵循“先内后外、先债后股”的融资顺序,将内部融资作为首要选择,市场竞争能力是影响程度最大的因素。只有努力扩大市场占有份额,不断提升主营业务收入,保持充足的内部留存收益,才能摆脱外部资金的束缚,依靠内生现金流来满足资金需求;同时,增强资产营运能力,加快资金周转速度,提高经营管理效率,能够形成充裕的现金流量,促使上市公司依靠内部融资解决资金来源;其次,保证股利支付能力,提升资产盈利水平,增强短期偿债能力,也能引导上市公司逐渐偏好于内部融资。

2.债务融资偏好的影响因素

四川上市公司债务融资偏好的影响因素,按照显著性程度的大小排序,依次为长期偿债能力、市场竞争能力、短期偿债能力、资产盈利能力、股利支付能力。同时,债务融资度与长期偿债能力之间具有显著的线性正相关关系,与其余4个因素之间分别具有显著的线性负相关关系。

由此可见,四川上市公司如果遵循“先内后外、先债后股”的融资顺序,将债务融资作为次优选择,长期偿债能力是影响程度最大的因素。只有通过资本积累不断提升公司的资信程度与举债能力,充分发挥债务资本的税盾效应、财务杠杆效应等优势,保持合理的资本结构,同时控制财务风险,才能筹集到更多的债务资本,满足公司的债务融资偏好;此外,市场竞争能力越强,资产盈利能力越好,股利支付能力越高,内部融资的资金来源就更充足,相应的债务融资需求就会减少;而短期偿债能力强的公司意味着日常现金保障程度较大,不愿承担过多还本付息的硬约束,也会降低债务融资度。

3.股权融资偏好的影响因素

四川上市公司股权融资偏好的影响因素,按照显著性程度的大小排序,依次为资产营运能力、市场竞争能力、短期偿债能力。同时,股权融资度与资产营运能力、市场竞争能力之间分别具有显著的线性负相关关系,与短期偿债能力之间具有显著的线性正相关关系。

由此可见,四川上市公司如果遵循“先内后外、先债后股”的融资顺序,将股权融资作为最后选择,资产营运能力是影响程度最大的因素。只有维持高效率的经营状况与管理水平,加快资产周转使用的速度和效率,提高资金的流动性与变现力,才能拥有动态循环的现金流量不断提取留存收益,进而提高举债能力,筹资所需的债务资本,改变股权融资偏好的实践悖论;同时,市场竞争能力越强,主营业务利润充足,也能降低股权融资度;而短期偿债能力的提升需要更大的现金保障程度,则会推动股权融资需求。

四、研究结论

研究结果显示,四川上市公司融资方式选择的偏好顺序表现为短期债务融资、股权融资、长期债务融资、内部融资。其中,市场竞争能力、资产营运能力、股利支付能力、资产盈利能力、短期偿债能力依次由大到小影响内部融资偏好;长期偿债能力、市场竞争能力、短期偿债能力、资产盈利能力、股利支付能力依次由大到小影响债务融资偏好;资产营运能力、市场竞争能力、短期偿债能力依次由大到小影响股权融资偏好。

因此,四川上市公司和相关监管部门应该针对目前特殊的融资偏好顺序,并综合考虑融资选择的各个影响因素,努力营造良好的融资环境,合理选择适当的融资方式,积极探索科学的融资决策。本文的研究结论在全国范围内是否具有普遍适用性还有待进一步检验,但为引导融资方式的理性回归,促进资本市场的良性循环提供了有力证据。

[1]Myers S C,Majluf N S.Corporation Finance and Investment Decisions when Firms Have Information that Investors do not Have[J].Journal of Finance Economics,1984,(13):187-221

[2]Shyam O Sunder L,Myers S C.Testing Static Tradeoff against Pecking Order Models of Capital Structure[J].Journal of Finance Economic,1999,(51):219-244

[3]Fama E,French K.Testing Tradeoff and Pecking Order Predictions about Dividends and Debt[J].Review of Financial Studies,2002,(15):1-33

[4] Frank M Z,Goyal V K.Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003,(67):217-248

[5]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12-21

[6]陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是源于融资成本低吗?[J].经济研究,2004,(4):50-59

[7]蓝发钦.中国上市公司股利政策论[M].上海:华东师范大学出版社,2001:93-114

[8]刘星,魏锋,詹宇,中国上市公司融资顺序的实证研究[J],会计研究,2004,(6):66-72

[9]屈耀辉,傅元略,优序融资理论的中国上市公司数据验证——兼对股权融资偏好再检验[J],财经研究,2007,(2):108-118

[10]刘建勇.中国中小企业板上市公司融资顺序经验研究[J].科技与管理,2008,(9):43-45

[11]王松.上市公司融资顺序的实证研究——来自甘肃的数据[J].财会通讯,2011,(6):96-99

[12]阎冉.上市公司融资顺序的实证研究[D].北京:华北电力大学,2006:21-25

猜你喜欢

疯狂英语·新读写(2022年1期)2022-11-23

少儿美术(快乐历史地理)(2020年6期)2020-10-27

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

甘肃农业(2017年3期)2017-04-22

中亚信息(2016年8期)2016-12-06

中国财政年鉴(2016年0期)2016-06-05

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27