企业家人口背景特征与企业社会绩效的相关性研究

2012-07-12 01:26陈守明范嘉斯余光胜

统计与决策 2012年6期

陈守明,范嘉斯,余光胜

(1.同济大学 经济与管理学院,上海200092;2.复旦大学 管理学院,上海200433)

目前,国内有关高管或高管团队与多元化战略的实证研究比较丰富,也有一部分学者对高管的人口背景特征与企业对外直接投资(FDI)进入模式选择进行了探索(陈守明等,2010),但是对于高管与企业其他战略选择的研究还很不充分。另外,就企业社会绩效而言,国内的研究也还不成熟。将这两者联系起来进行研究,在我国是一个鲜有研究者涉及的主题。本文首将企业社会绩效作为企业的一种战略选择的结果,基于中国制造业上市公司的数据,检验高管的人口背景特征与企业社会绩效的相关性,可以从一定程度上弥补国内在这方面研究的不足,进而对高阶理论在中国具体情境下的应用作一点有益的补充。除此之外,本文的研究结论在某种程度上对完善我国企业社会绩效的影响因素模型有一定的借鉴意义。

1 理论分析与研究假设

国内外关于高管人口背景特征与企业战略选择关系的相关研究中,企业家的年龄、受教育程度、职能背景、任期、社会背景、国际化经验等是运用较为广泛的几个人口统计特征变量。结合要研究的主题,本文依据高阶理论,着重分析企业家的年龄、受教育程度、职能背景、任期四种变量与企业社会绩效的关系。

1.1 企业家年龄

高阶理论认为,企业家年龄会影响企业战略选择。许多研究表明,越是年轻的企业家,越具有冒险倾向。对此的解释认为,年龄较大的高管,无论是在生理上还是在心理上都缺少耐力(Child,1974),或者不容易掌握新的观点,学习新的行为(Chown,1960)。虽然管理者的年龄看上去似乎与搜集更多的信息、准确分析信息的能力、愿意花更长的时间作出决策的倾向正相关,但是与决策过程中对信息的整合能力、决策信心负相关(Child,1974)。也有解释认为,年龄越大的企业家,在心理上越安于组织现状,抵制变革;此外,年龄越大的企业家越重视其财务和职位的安全性,任何会妨碍到这些安全性的行为都会被避免(Alutto et al.,1975)。企业社会责任作为一种战略,是指企业除了对股东负责之外,还应对更加宽泛的一个利益相关者群体承担责任。就我国的现实背景看,企业履行社会责任正处于逐步被企业家接受的过程中,对多数企业来讲,每次承担新的企业社会责任就是对原来做法的变革,而年轻人更愿意接受变革。于是,本文提出:

假设1:越是年轻的企业家,其所在的企业社会绩效水平越高。

1.2 企业家的受教育程度

从某种程度上来说,受教育程度代表了一个人的知识和技能基础。我们有理由认为,受过工程教育的人与在历史或法律方面受过教育的人有着不同的认知基础。而且,教育在一定程度上可以反映他的价值观,认知偏好等等(Hambrick&Mason,1984)。高阶理论认为,高学历意味着更强的信息处理能力和区别众多影响因素的能力。在这里,高阶理论强调的是受教育的数量而不是类型,这就为我们按学历来划分受教育程度提供了有力证据。显然,拥有博士学历的人与拥有大专学历的人在思想、处理信息、承受不确定性和识别以及估计复杂情形方面的能力不同。此外,大量研究一致发现,受教育水平与创新能力存在正相关关系。

传统的企业认为企业是以盈利为目的的组织,承担社会责任不是企业家的主要工作。新的社会责任行为会对企业的财务绩效带来波动,企业家面临新的不确定性。高学历者具有较高的整合、分析信息的能力,更乐于承受不确定性。所以,本研究提出:

假设2:学历越高的企业家,其所在的企业社会绩效越高。

1.3 企业家的职能背景

为了在假设陈述中建立相关的参数,我们采用Hambrick&Mason(1984)对职能背景的分类:第一类,“外部职能”也称“输出职能”——营销、销售和产品研发,强调企业成长,开发新的市场机会,以及负责监督、调整产品与市场。第二类,“内部职能”也称“生产职能”——生产、过程工艺及财务,旨在提高投入产出这一转化过程的效率。显然,分别来自这两类职能领域的人员对企业及其所在的环境具有不同的导向。拥有生产职能背景的企业家通常强调有计划的成长,倾向于通过内部发展来实现增长。因此,他们偏好高效率的运营,可能会对企业的自动化、设备更新、工艺改进等更感兴趣,较少地关注企业与其利益相关者之间的关系。GUPTA(1984)提出拥有市场、销售方面等输出型职能背景的企业家在不确定性很强和不可控因素更多的环境中会更加游刃有余。因此,他们可以接受和处理由于承担社会责任对企业战略竞争环境所带来的不确定性。此外,拥有输出型职能背景的企业家接触的利益相关者相对来说更为广泛,例如,拥有市场职能背景的企业家除了要处理好与股东、雇员等利益相关者的关系,还要考虑到消费者的需求、政府的政策、社区利益等对企业竞争环境的影响,因此他们对于企业承担超过股东利益之外的利益相关者的责任具有更强的意识。

综上所述,本研究提出:

假设3:拥有输出型职能背景的企业家更倾向于承担社会责任,企业社会绩效更高。

1.4 企业家的任期

基于CEO和董事长是企业中最关键且权力最大的两个职位,同时考虑到一些企业家在CEO卸任后改任董事长,或者本来身兼两职,卸任CEO后继续担任董事长,为了更好地反应企业家在该公司核心位置的“任职时间”,基于已有研究,我们将企业家的任期定义为在本企业担任CEO或董事长时间的总和。

在任职初期,企业家的决策往往比较谨慎(Hambrick&Fukutomi,1991),为了建立企业与利益相关者之间的关系,通常会全面考虑对企业战略选择及其结果施加影响或者受企业战略影响的利益相关者各方,主动承担相关的社会责任,提高企业社会绩效,以逐步建立企业声誉和良好的关系网络。随着任职时间的延长,企业与利益相关者之间的关系逐渐稳定和密切,企业家的决策对利益相关者的影响力也逐渐提高,因此在战略选择方面企业家可以不必“迁就”所有的利益相关者,甚至采取一些更加创新、更加多元化的战略,可能会影响一部分利益相关者的利益,企业社会绩效因此略有所降低。于是,本研究提出:

假设4:企业家任职时间越短,企业的社会绩效越高。

2 研究样本与变量设计

2.1 样本选择与数据来源

为了控制行业因素的影响,本文在同一个行业内选取样本进行研究,样本选取范围为我国沪、深A股制造业上市公司,根据中国证监会上市公司行业分类标准,2009年末共有957家制造业上市公司,剔除ST的上市公司后共有929家,然后我们采取随机取样的办法从这929家公司中抽取200家作为研究样本。根据本研究因变量企业社会绩效的相关数据的缺失情况进行样本剔除后,所获得的最终样本企业为130家,组成2009年度的截面数据。这样,我们同样控制了时间(年度)因素的影响。

本研究所用的数据来源:企业社会绩效事件的识别来自于对上交所、深交所网站所提供的上市公司年报的阅读与分析;企业家的人口背景特征及控制变量所涉及到的原始的企业财务数据的采集来自于对年报的阅读,数据缺失部分根据新浪财经和清华金融研究数据库披露的信息获取。

2.2 研究变量测量

(1)解释变量:高管的人口统计特征变量

由于中国上市公司的法人代表往往是董事长而不是总经理,在中国,董事长是事实上的企业家,在企业的重大决策中拥有更多的决策权,因此本文将企业家设定为董事长。

我们将注意力集中在企业家的年龄,受教育程度,职业背景和任职时间,Finkelstein&Hambrick(1997)认为这些特征最能影响高管的知识基础、认知导向和价值观。

X1:企业家的年龄=样本年份(2009年)-出生年份

X2:受教育程度,参照陈传明等(2008)的分类标准,企业家的学历分为5个等级,即博士、硕士、本科、大专、高中及以下,并分别赋值5至1。

X3:职能背景,本文将其设计为虚拟变量,把拥有生产、会计、财务、法律、流程R&D等职能背景的归类为throughput(生产型职能背景),编码为“1”。拥有市场、销售、产品R&D等职能背景的归类为output(输出型职能背景),编码为“0”。

X4:任期,是指截止样本年份(2009),高管在本企业担任CEO和董事长的时间总和。

(2)因变量:企业社会绩效(CSP)变量

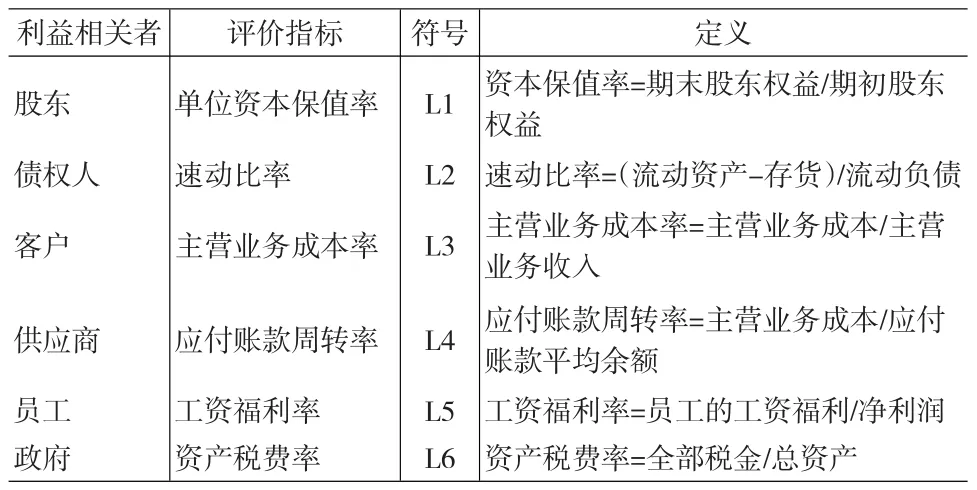

关于企业社会绩效(CSP)的衡量,本文从财务的角度建立一套分析企业社会绩效的指标体系。根据上市公司年报的特点,我们主要从三大财务报表上选取反映企业对股东、债权人、员工、供应商、客户和政府所履行的责任状况的财务数据。值得说明的是,由于我国现行财务报告所披露的社会责任信息有限,其中环境责任和慈善责任等方面的信息披露不完整或者完全没有提及相关信息,为了便于对样本企业进行比较分析,因此所选用的企业社会绩效指标中没有包含企业对环境和慈善事业的责任信息。

之所以选择财务角度来表现CSP,原因在于:第一,CSP是一个多维度的概念,包含了大量与企业资源、过程、产出有关的企业行为(Cooper,2004)。因此,在研究中引用CSP的不同方面就有可能得出完全不一致的结论。这就要求在理论和实证研究中,要注意强调CSP的某一特定方面,这一点很重要(Griffin et al.,1997)。这样可以避免理论上的模糊性和在CSP衡量方面的困难(Pedersen,2007)。第二,结合我国企业的实际情况,目前还没有规定公司提供专门的“企业社会责任报告”或者类似的“年度社会报告”、“可持续发展报告”等,自愿披露有关社会责任信息的公司较少,同时,也没有独立的机构或部门对企业社会绩效进行全面的统计和分析。而公司对于Clarkson(1995)界定的主要利益相关者,即股东、债权人、客户、供应商、员工和政府所承担的社会责任中有很大一部分属于会计基础型信息,可以在财务报表中作为正式的会计信息来反映。

利益相关者业绩评价指标体系由反映六类利益相关者的最具代表性的6项指标构成,具体见表1:

表1 利益相关者业绩评价指标

我们先分别算出所有公司每一个指标的值,然后由高到低进行排序后进行五等分,按照数值由高到低分别赋予5分、4分、3分、2分、1分。5分为优秀,4分为良好,依此类推,1分为最差。

企业利益相关者业绩的总得分(即企业社会绩效得分)为衡量六类利益相关者利益的6项指标得分的加权平均数,即L=∑al,其中,L为公司利益相关者业绩的总得分,l为各项指标得分,a为各项指标的权重。

(3)控制变量

研究企业社会绩效时,通常将企业规模、行业作为控制变量,我们通过选择制造业企业作为样本来控制行业因素的影响。考虑到国内外大量实证研究表明企业社会绩效与企业财务绩效之间存在相关性,而且根据资源基础理论,具有良好财务业绩的公司可以为公司履行社会责任提供更多的资源,本文加入企业净资产收益率(ROE)和财务杠杆来控制企业财务绩效的影响。

①企业规模(Scale):企业2009年末的资产总额,再取其对数。

②企业净资产收益率(ROE):提供资金假说认为财务绩效影响公司社会责任,本文使用企业2009年的净资产收益率来代表财务绩效。

③企业财务杠杆:取2009年末的企业的资产负债率(AD)。

2.3 回归模型

本研究通过回归分析检验我国企业高管的人口背景特征与企业社会绩效之间的关系。回归模型为:

其中,CSP由上述反映六类利益相关者的各项指标得分加权求和后的利益相关者业绩总分来进行量化。

3 实证结果与分析

3.1 描述性统计

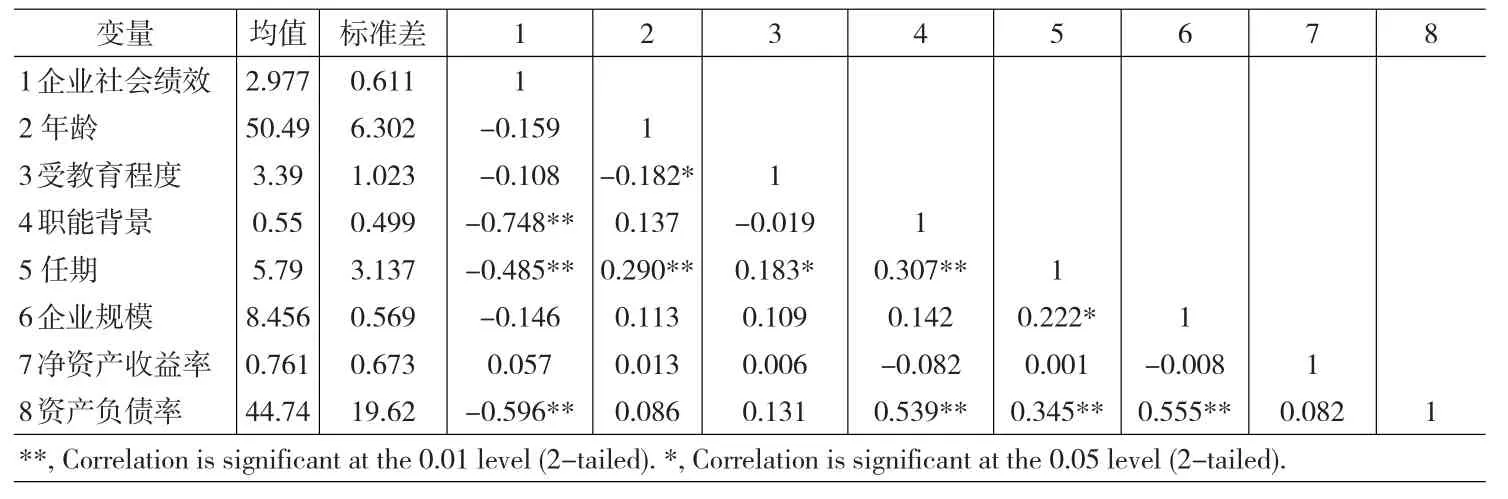

董事长的人口背景特征变量、控制变量、企业社会绩效的均值、标准差和Pearson相关系数如表2所示。从变量均值中可知,样本企业中的董事长平均年龄为50岁左右,在陈传明等(2008)的研究中,这一值为51.421;董事长的教育水平高于大学本科水平(本科赋值为3),在陈传明等(2008)的研究中,这一值为4.189(本科赋值为4);董事长的任职时间平均水平为6年左右。从相关系数矩阵可以发现,虽然受教育程度与年龄之间,任期与年龄、受教育程度、职能背景都具有一定的相关性,但两两相关系数都较小,所以由于自变量的共线性带来的影响也较小。

3.2 多模型回归结果与分析

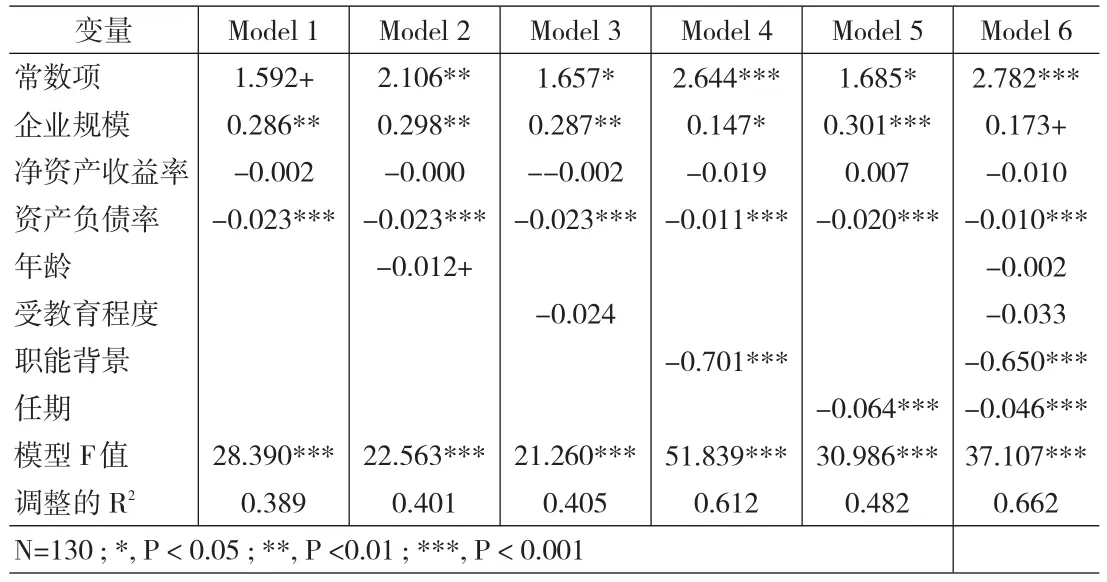

首先,把全部的控制变量引入回归模型1,检验控制变量与因变量的关系;然后,在模型1的基础上,每次分别检验1个自变量的影响,从而建立模型2至模型5,模型6是一个全模型,包含所有的自变量和控制变量。

首先,观察仅含控制变量的模型1,从表3中可以发现,企业资产负债率(AD)通过了0.001置信水平下的系数检验,企业规模(Scale)通过了0.01置信水平下的系数检验,说明这两个控制变量对企业社会绩效的解释力较好,加入这些变量有利于更准确地分析高管的人口背景特征与企业社会绩效的关系。但是净资产收益率(ROE)的解释力较弱,这一点值得深入分析,但因为控制变量这不是本研究的主题,因此,在本文中不再深入探讨。

接下来,我们分析本文主要研究的四个理论假设:

模型2在模型1的基础上引入了年龄这一自变量,从表3中模型2和模型6可以发现董事长年龄与企业社会绩效的关系没有通过0.05水平下的显著性检验。假设1没有得到支持,也就是说越是年轻的企业家,其所在的企业社会绩效水平越高的假设不能成立。可能的原因在于数据反映的我国董事长群体的年龄特征。从表2的描述性统计中我们可以看到,研究样本中董事长年龄的均值为50.49,标准差仅为6.3,多数公司董事长年龄相近,处于人生和职业生涯的类似阶段。因此,年龄对公司社会绩效的影响不明显。

表2 描述性统计:均值、标准差和Pearson相关系数矩阵

模型3在模型1的基础上引入了受教育程度这一自变量,结合完整回归模型——模型6的结果,我们可以发现董事长的受教育程度没有通过显著性检验,假设2未得到支持。我们认为受教育程度未能通过显著性检验的原因可能是:中国企业家受教育程度的统计信息存在失真,比如一些企业家是成功以后再去读MBA甚至直接用金钱购买的硕士博士学位;另外一种可能,比如在统计受教育程度的信息时,一些企业家的最高学历仍然在读,统计结果显示的是其已获得的学历,这些情况都可能导致受教育程度无法通过显著性检验,这有待在今后的研究中进一步进行讨论。

模型4和模型6的结果显示董事长的职能背景通过了0.001水平下的显著性检验,假设3得到了支持,即拥有输出型职能背景的企业家更倾向于承担社会责任,企业的社会绩效更高。原因在于拥有市场、销售方面等输出型职能背景的企业家在不确定性很强和不可控因素更多的环境中会更加游刃有余。因此,他们可以接受和处理由于承担社会责任对企业战略竞争环境所带来的不确定性。另外,在我国输出型职能背景的企业家更加坚信社会责任方面的投资会得到市场的回报。

模型5和模型6的回归结果同样显示董事长的任期与CSP之间的负相关关系通过了0.001水平下的显著性检验,假设4得到了支持,即企业家任职时间越短,企业的社会绩效越高。

综合上面的模型结果分析,我们认为企业家年龄与受教育程度对于企业社会绩效的解释力不强,而企业家的职能背景与任期能够较好地预测企业社会绩效的变化。

4 研究结论与展望

本文运用高阶理论的思想和方法,以中国上市公司制造业为样本,对企业家(董事长)的人口背景特征与企业社会绩效的关系进行实证研究,得出以下结论:第一,拥有输出型职能背景的企业家更倾向于承担社会责任,企业的社会绩效更高;第二,企业家任职时间越短,企业的社会绩效越高。同时,企业家年龄和受教育程度未能通过显著性检验。

表3 多模型回归结果

本研究的理论意义是在中国情景下检验了企业家特征与企业社会绩效的关系,丰富了高阶理论的实证研究。研究的管理实践含义也是自明的,有志于提升企业社会责任的投资者和政府主管部门可以多选择输出型职能背景的人担任领导者,而且个人总的任期不能过长。

本文的研究是对高管个体特征对企业社会绩效影响这个论题的初步探索,未来的深化研究的空间还很大。可行的研究方向主要包括:(1)在研究中引入中介变量。虽然本研究结论认为人口背景特征能够对企业社会绩效产生影响,但是关于人口背景特征影响企业社会绩效的具体作用机制仍然是理论上的“黑箱”,这在某种程度上削弱了模型的解释力和预测力。引入合适的中介变量有助于解释高层管理者的人口背景特征对企业社会绩效影响的机理。(2)我们还可以研究企业家人口背景特征影响企业社会绩效的情境变量,考察这些变量对二者关系的调节作用。本文的研究只是企业家人口背景特征和CSP之间关系在我国情景下的初步考察,进一步的深化研究需要我们大家共同的努力。

[1] 陈传明,孙俊华.企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界,2008,(5).

[2] 陈守明,简涛.企业家人口背景特征与“走出去”进入模式选择——基于中国制造业上市公司的实证研究[J].管理评论,2010,(10).

[3] Alutto J A,Hrebiniak L G.Research on Commitment to Employing Organizations:Preliminary Findings on a Study of Managers Graduat⁃ing from Engineering and MBA Programs[R].New Orleans,1975.

[4] Child J.Managerial and Organizational Factors Associated with Com⁃pany Performance[J].Journal of Management Studies,1974,(11).

[5] Chown S M.The Wesley Rigidity Inventory:A Factor-analytic Ap⁃proach[J].Journal of Abnormal and Social Psychology,1960,(61).

[6] Clarkson M.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1).

[7] Dearborn D C,Simon H A.Selective Perceptions:A Note on the De⁃partmental Identification of Executives[J].Sociometry,1958,(21).

[8] Finkelstein S,Hambrick D C.Strategic Leadership:Top Executives and their Effects on Organizations[J].Australian Journal of Manage⁃ment,1997,22(2).

[9] Griffin J J,Mahon J F.The Corporate Social Performance and Corpo⁃rate Financial Performance Debate:25 Years of Incomparable Re⁃search[J].Business and Society,1997,36(1).

[10] Hambrick D C,Fukutomi G D.The Season of a CEO’s Tenure[J].Academy of Management Review,1991,16(4).

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

开放教育研究(2020年1期)2020-02-15

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商周刊(2017年25期)2017-04-25

中国市场(2016年44期)2016-05-17

现代企业(2015年9期)2015-02-28