ERP环境下煤炭企业安全成本管理

2012-07-11 10:07:18王玉法赵国平

中国乡镇企业会计 2012年7期

王玉法 赵国平

一、ERP的内涵及管理思想

(一)ERP的概念

ERP,可以从管理思想、软件产品、管理系统三个层次给出定义:(1)是一整套企业管理系统体系标准,其实质是面向供应链的管理思想;(2)是综合应用了客户机、服务器体系、关系数据库结构、面向对象技术、图形用户界面、第四代语言、网络通讯等信息产业成果,以ERP管理思想为灵魂的软件产品;(3)是整合了企业管理理念、业务流程、基础数据、人力物力、计算机硬件和软件于一体的企业资源管理系统。

(二)ERP系统的管理思想

ERP是一个面向供需链管理的管理信息集成,主要体现在以下三个方面:(1)体现对整个供需链资源进行管理的思想;(2)体现精益生产、同步工程和敏捷制造的思想;(3)体现事先计划与事中控制的思想。

二、煤炭企业安全成本的核算内容及在会计要素中的体现

(一)煤炭企业安全成本的核算内容

通常来说,煤炭企业的安全成本是指煤炭企业为了减轻或免除因煤炭产品的设计、开采、销售、维护过程中给国家、社会、自然环境、个人及相关群体造成的损失或损害而进行安全管理所需支付的所有费用。

(二)煤炭企业安全成本在会计要素中的体现

1.安全资产费用

安全资产是企业为达到实质安全所应具备的物质资源,是企业安全从事生产经营活动的物质基础,是煤炭企业安全生产所需的各种资产。安全资产费是按照安全资产寿命期限分次计入安全成本的费用,主要包括安全材料、安全设备设施、安全工程和安全研发费用等。

2.安全管理费用

安全管理费用是指煤炭企业当期发生的应计入当期损益的各种安全管理费用;具体包括专职安全人员工资、专项安全奖励、安全宣传资料等专项安全费用,另外,安全教育培训、劳动防护、劳动保险等费用也属于此范畴。

3.安全损失费用

安全损失费用指煤炭企业正常生产经营因受到安全问题影响而造成的损失。由于安全工程、设施存在缺陷或运营不当,安全管理工作不力,安全监督及监测不到位,员工安全意识不高,违规作业等都会引致生产、设备毁损或人员伤亡等事故,从而造成损失,所有这些损失都归属于安全损失的内容。

三、ERP系统中的安全成本管理

ERP系统中成本管理是依据管理会计的原理,对企业的生产经营成本进行预测、计划、核算、控制、分析与考核。将安全成本引入ERP是利用ERP系统强大的预测、计划、分析等功能,依据生产过程中的各个环节产生的安全成本核算,据以对安全成本进行有效管理,从而提高企业的效益。安全成本管理与ERP系统的融合,必将使企业更为有效的进行安全成本的管理,取得更大经济效益。

(一)ERP系统中引入安全成本的必要性

煤炭企业究竟在安全方面投入多少资金,以及发生安全事故后造成了多少损失,由于没有对安全成本进行单独核算,无法从财务系统记录中得到反映。并且由于没有对安全成本进行单独核算,致使安全工程、安全措施和方案无法进行有效的科学论证和合理的技术经济分析,安全工作的经济合理性与技术先进性无法得到很好地统一,安全方面投入的盲目性和资源浪费现象普遍存在,使其成为成本管理、提高经济效益的“真空地带”。因此将安全成本引入ERP系统并对其进行核算、分析和控制势在必行。

(二)ERP系统中引入安全成本的前提

长期以来,人们潜意识里认为安全成本渗透到煤炭企业生产经营的各个环节,融入到目前的成本核算体系之中,很难剥离出来进行单独核算,这就导致目前大多数研究文献在涉及到安全成本的计量和管理问题时只做系统介绍或粗略表述,并没有具体核算与计量过程,也没有安全成本的管理方法。因此,要实现在ERP系统中实时提供有关安全成本的信息,以便对其进行计划、控制、分析和考核,就必然要将安全成本从煤炭企业的一般会计核算体系中分离出了来,作为一个独立的模块对其进行单独的核算。

(三)ERP系统中安全成本管理模式的构建

煤炭企业安全成本核算对象是企业的安全系统,核算目的是为了提供与安全成本相关的准确、可靠、有用的信息,对安全管理活动进行预测、决策和控制。

1.煤炭企业安全成本的财务会计核算模式

财务会计核算模式对煤炭企业安全成本核算就是以货币作为统一计量单位,依凭证为依据,通过填制特制的安全成本凭证,登记相应的账簿,进行安全成本专项计算与分析,最终编制安全成本报表等一系列与现行财务会计中成本核算相一致的方法,对煤矿安全成本进行全面、系统、综合的记录和报告,提供煤矿安全成本相关的信息。

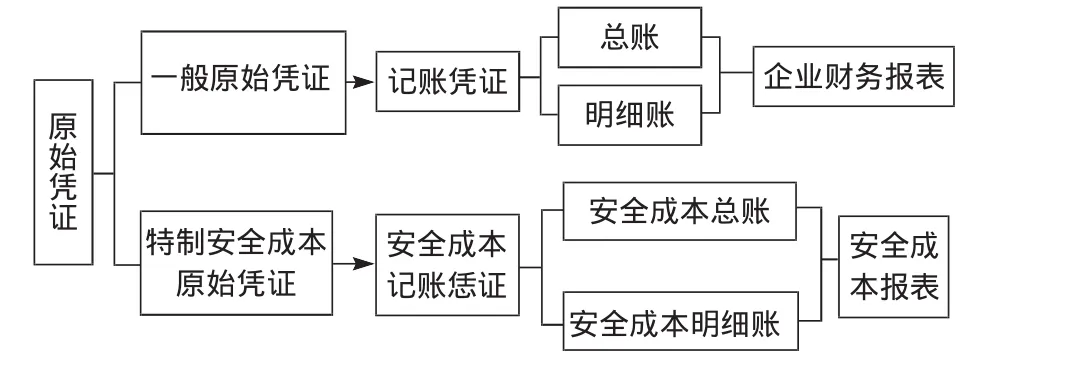

(1)单独核算煤炭企业安全成本方法。单独核算煤炭企业安全成本法是指利用企业生产经营活动相同的原始资料,分别按照煤炭产品成本核算和煤矿安全成本核算的目标和要求,各自独立的进行煤炭产品成本和煤矿安全成本的相应会计核算。这两种成本核算是各自独立进行的(见图1)。

图1 单独核算煤炭企业安全成本方法

(2)共同核算煤炭企业安全成本方法。是指企业将煤炭产品基本生产成本核算与安全成本核算有效结合,运用煤炭企业生产经营活动的原始资料,在一个财务核算系统中同时完成煤炭产品基本生产成本与安全成本核算,最终形成煤炭产品成本,以实现单独核算安全成本的目标(见图2)。

图2 共同核算煤炭企业安全成本方法

2.煤炭企业安全成本的管理会计核算模式

安全成本核算是企业的专项成本核算,它的核算内容与结果用于企业内部的安全管理,以提高企业安全管理和决策水平服务,属于企业管理会计范畴。因此,煤炭企业可以根据安全管理活动的需要,运用除货币以外的多种计量单位,甚至于广泛运用多种包括数学、统计工具、模型等方法,进行煤矿安全成本的核算和反映,并进行预测、决策和控制等,以满足煤炭企业内部对安全成本信息的需求;而不必像财务会计一样必须遵循企业会计准则及相关会计制度的要求,进行规范的会计核算。根据管理会计的基本原理,煤炭企业可以运用灵活多样的方法,自由选择多种方式,反映、分析、报告有关安全成本的信息。这一模式只有在真正意义ERP环境下才能得以实现。

四、结论

就我国目前煤炭企业的发展现状来看,各煤炭企业集团都可以在当前的信息化水平下实现集团内财务集中管理和一体化控制,因此,各集团企业都可通过对系统成本核算科目进行明细设置或增设辅助核算就能实现安全成本的核算与控制,笔者认为,目前煤炭企业采用财务会计核算模式下的共同核算安全成本方法是切实可行的。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

活力(2019年19期)2020-01-06 07:34:50

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

兰台内外(2017年5期)2017-06-06 02:24:18

中国商论(2016年34期)2017-01-15 14:24:05

商业会计(2015年15期)2015-09-21 08:26:36

现代企业(2015年4期)2015-02-28 18:48:09