试论预算功能的选择性

2012-07-11 10:07:18张英灿

中国乡镇企业会计 2012年7期

张英灿

一、文献综述

传统的预算管理仅仅是作为制定财务计划的工具,虽然发挥着规划未来、沟通、控制、资源配置,以及绩效考核等功能作用,但这些功能并非充分体现,甚至产生了较强的负面效应,以至于对企业发展产生不利影响。针对如何克服传统预算管理存在问题,业界产生了两个对立的学派,一种是由美国和英国的学者与实务界为中心提出的“改进预算”(better budgeting),并提出改善预算管理的环节。另一种是以欧洲的实务界为中心提出的“超越预算”(beyond budgeting),它宣扬“预算管理无用论”。2004年3月24日,英国的CIMA(Chartered Institute of Management Accounting)和ICAEW(Institute of Chartered Accounting in England and Wales)在伦敦的特许会计师协会总部会议室共同举办了“改进预算论坛”的会议,大家围绕“改进预算还是超越预算”进行了深入的讨论。本次会议从两个方面对传统预算管理存在的问题进行了概括和总结,一是以目的为标志对传统预算管理问题的认识总结,包括:战略导向性、资源分配的合理性、持续改进、整合活动、价值增值。二是以环境为导向对传统预算管理问题的认识总结,包括:逆反功能、预算博弈等,从时间、组织和人力资源等方面总结。

二、问题的提出

2010年7月12日,财政部会计司发布解读《企业内部控制应用指引第15号——全面预算》,可见,国内预算管理业界主流采纳了“改进预算”(better budgeting)学派的观点,预算管理如何改进?首先,让我们分析我国企业预算管理存在的问题:①预算管理体制复杂,效率低;②预算编制需要耗用较多的时间和成本;③预算编制过程讨价还价,会导致目标偏离;④预算执行过于死板,缺乏弹性和快速有效的应对机制;⑤预算考核会让被考核组织低估收入、高估成本费用,不利于创新和承担风险;⑥预算与战略脱节,导致资源配置失误;⑦预测假定缺乏合理的科学性;⑧预算管理强化了垂直领导,会促进官僚体制;⑨预算管理强化了部门之间的壁垒,不利于部门之间合作;⑩预算管理促进了博弈。这些都是预算管理给企业发展带来的负面效应。

既然企业预算管理中存在上述诸多问题,预算管理给企业带来哪些作用?使得我们要进行企业预算管理,权衡利弊后该如何做出选择?预算的基本功能归结为:规划未来、资源配置、沟通协调、管理控制、绩效考核。

三、预算功能

1.规划未来

企业管理当局通过制定未来长期和短期的规划来实现企业的发展战略目标,而未来长期和短期的规划是靠制定长期和短期的预算实现,因而实施预算管理是对企业战略的规划。预算管理将进一步细化企业战略规划和年度工作目标,将对企业未来整体经济活动进行一系列量化,预算管理有利于对战略规划和年度工作目标的监督与执行。同时,预算管理为企业全体员工确立了一定的行为标准和工作方向,促使其行为符合企业战略和规划及年度工作目标的要求。通过预算管理促使企业应对未来全球市场变化和经营环境变化。

2.资源配置

预算管理既确定了企业未来的工作目标,又提出了企业未来对资源的需求。预算经企业管理层的获准将依据长期战略规划和年度工作目标的要求配置企业资源,通过预算的方式,将集中企业的人、财、物投放于企业经济活动中的每个细节,同时,也是通过预算的方式解决如何分配企业资源,以及解决资源分配孰轻孰重等分配问题。

3.沟通协调

预算管理要求企业内部组织自上而下、自下而上的沟通,通过这种垂直的上下级沟通达成工作目标和完成资源配置,这期间要完成各上下层级之间反复的沟通,而上级主管部门通过沟通来协调各下级部门未来的工作目标和资源配置,现实中这种沟通协调仅仅体现在垂直的上下级关系,而忽略了企业横向的部门之间协调,不利于部门之间横向合作。

4.管理控制

预算管理要求对企业长期战略目标和年度经营计划进行分解和细化,对企业资源的配置以实现长期战略目标或年度经营计划为前提,企业要为确保这一前提必须规范和完善一系列的程序和内部控制,以保证企业资源配置的效率和效果,以应对和化解未来经营过程中的各种风险,同时,企业通过这些程序和内部控制加强对成本费用支出的合理控制,以降低企业运营成本。

5.绩效考核

在预算管理实践中,很多企业对内部各预算组织设置了考核目标,大多采取KPI(关键绩效指标法)或平衡计分卡(Balanced Scorecard)等方式,将各预算组织以利润中心或责任中心进行预算执行情况考核,并将各预算组织实现的业绩与薪酬挂钩,实现预算管理功能的最后环节。

上述各预算管理功能按产生的时间不同可以分为自发性功能和非自发性功能,预算管理的自发性功能是指预算管理组织过程中随预算管理活动产生,并源自预算管理活动自身发挥的管理功能,包括:规划未来、资源配置、沟通协调、管理控制。预算管理的非自发性功能是指预算管理组织产生后实施功能发挥的管理功能,包括绩效考核和其他功能。二者的根本区别在于:一是产生的时间不同,自发性功能产生于预算活动本身的组织过程中,而非自发性功能产生于预算管理组织产生后;二是可选择性不同,自发性功能不具有可选择性,而非自发性功能是可选择的。

四、非自发性功能与成本效益原则

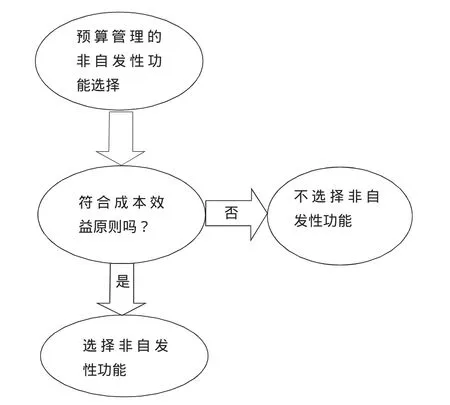

预算管理是实现企业战略的方式,因为它至少将发挥规划未来、资源配置、沟通协调、管理控制的功能,对企业管理来说是至关重要的,既使其发生的成本和产生的负面效应如何,同时,企业可以结合自身的实际情况,建立明晰和科学的制度规避预算管理自发性功能产生的负面效应。基于非自发性功能具有可选择性,预算管理是否选择该功能,笔者认为,可以根据成本效益原则而确定,即非自发性功能发挥的积极作用胜过非自发性功能产生的负面效应,见图1。

图1 非自发性功能选择模式

预算管理的绩效考核功能作为非自发性功能在实务界引起争议,争议焦点在于绩效考核能否实现预期的目标,以及绩效考核的负面效应与绩效考核所发挥的功能之间孰轻孰重。绩效考核所发挥的作用是激励被考核者实现预算目标,预算考核的负面效应主要集中在:促进了预算管理层与被考核者之间的博弈;被考核者注重眼前利益;因预测假定不合理、不科学,导致预算考核偏颇;低估收入、高估成本费用,不利于创新和承担风险;预算考核与薪酬挂钩可能对企业文化产生负面影响等等。在实务中,选择预算管理非自发性功能的经典案例就是华润集团,华润集团独创6S管理。6S管理体系是华润集团从自身实际出发探索出的管理多元化集团企业的一种系统化管理模式。6S管理体系是6个体系的简称,具体是指:利润中心编码体系(Profit Center number system)、利润中心管理报告体系(Profit center management account system)、利润中心预算体系(Profit center budget system)、利润中心评价体系(Profit center measurement system)、利润中心审计体系(Profit center audit system)、利润中心经理人考核体系(Profit center manager evaluation system)。华润集团的6S管理体系不仅全面发挥了预算管理的自发性和非自发性功能,而且还建立了选拔管理人才的科学程序。同时,也有许多企业并未发挥预算管理的绩效考核功能,预算管理仅发挥其自发性功能,如宝钢集团的外部董事夏大慰教授表示,宝钢的预算实际上成为上下统一思想的一种手段,在考核中严格根据预算是不科学的,因为铁矿石的价格波动太大了,利润指标的完成与否受外部不确定因素的影响很大。(邓传洲等,2008)。未选择预算管理非自发性功能的案例还有诺基亚公司,诺基亚公司的预算管理仅发挥预算的自发性功能,为避免非自发性功能的负面影响,并未采用预算的绩效考核功能。

五、结论

首先,本文通过对预算管理功能展开研究和分析,认为预算管理功能是可以分离的,即根据预算管理功能按产生的时间不同分为自发性功能和非自发性功能,为规避自发性功能的负面效应,企业应结合自身情况建立明晰和科学的制度;非自发性功能是可以选择地,企业根据成本效益原则,建立非自发性功能选择模式,以确定是否发挥非自发性功能。

其次,预算管理是企业实现管理控制的方式之一,正如美国著名管理学家戴维·奥利所指出的那样:全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。关于预算管理在国内企业的应用,财政部指出,制定和实施《企业内部控制应用指引第15号——全面预算》,旨在引导和规范企业加强全面预算管理各环节的风险管控,促进全面预算管理在推动企业实现发展战略过程中发挥积极作用(财政部,2010)。预算管理在国际上的应用也高度重视,预算可以被看作是一种体制价值的反映,多数国家将预算写入本国的公司法或其他商业法典。在这种情况下,预算的存在是企业谋求合法性和社会支持的一种证据,而不仅仅是一个管理工具(Alam,1997)。由此可见,“超越预算”(beyond budgeting)学派否定预算管理是不客观的。

六、展望

企业在实施预算管理时,为克服传统预算管理的不足,需要改善预算管理的环节,构建新的预算管理体系,从而对预算管理的功能灵活采用是发展趋势。冯巧根教授认为从当前和今后一个时期预算改革的发展动向看,坚持和完善以下工作是非常重要的:重视企业文化因素;认识“超越预算”模式的局限性;融合“改进预算”和“超越预算”两种发展趋势;构建先进的预算管理模式(冯巧根,2009)。

[1]财政部会计司.2010.企业内部控制应用指引第15号——全面预算.http://www.asc.net.cn/Pages/learning/P_PaperSearch.aspx?FMenuCode=MENU_AL_AF.

[2]邓传洲,刘峻勇,赵春光.2008..基于预算的考核、预算氛围和预算副效应.会计研究,4.

[3]冯巧根.2009.高级管理会计.南京:南京大学出版社.

[4]武学东.2005.超越预算,掌握未来——诺基亚公司的全面预算管理体系.IT时代的管理会计发展论坛.

[5]Manzurul Alam.1997.Budgetary Process in Uncertain Contexts:A Study of State-owned Enterprises in Bangladesh.Management Accounting Research,147~167.

猜你喜欢

建材发展导向(2021年12期)2021-07-22 08:06:40

建材发展导向(2021年6期)2021-06-09 05:57:44

心肺血管病杂志(2019年9期)2019-12-09 08:34:00

消费导刊(2018年8期)2018-05-25 13:19:31

传媒评论(2017年9期)2017-12-20 08:07:57

湖南大众传媒职业技术学院学报(2017年1期)2017-04-17 06:41:54

天津护理(2016年3期)2016-12-01 05:40:00

西南军医(2015年6期)2015-01-23 01:25:57

湖北科技学院学报(2014年6期)2014-07-12 15:29:59

卫生职业教育(2014年9期)2014-03-19 05:25:19