过剩局面将继续收窄锌价或扭转熊市格局

2012-07-10 06:26□文/程静刘骞

资源再生 2012年12期

□文/程 静 刘 骞

富宝资讯锌研究小组

2012年两市锌价在宏观面与基本面均不济的双重打压下萎靡不振,据富宝锌研究小组统计2012年前三季度上海0#锌锭均价较去年同期相比下降14%。2012年锌的整个产业链一直伴随着亏损、减产、过剩、利润薄、订单少等词汇,锌企均遭重创。不过,锌精矿紧缺局面改善或小幅降低锌冶炼企业原料成本,冶炼厂减产或改善锌市过剩局面,刺激政策提振或改善疲软的需求,这也许给2013年的锌投资者带来一丝希望。

一、国内矿山投资加大 锌矿紧缺情况改善

相比2011年,今年锌矿投资额度有所加大,国内锌精矿产量增速明显。截止2012年10月,锌精矿产量已经连续8个月超过精炼锌的产量。相反,今年进口矿比例出现下滑,国内锌精矿供应对进口矿的依赖度由2011年的40%以上降至30%,甚至从3月份开始处于30%以下。

国内锌精矿产量大幅增加,锌精矿供应紧缺的现象正逐渐改善,锌冶炼企业的原料成本或有望小幅降低。国内锌精矿产能的迅速扩张究其原因来看:一方面,“资源为王”,

图1:锌精矿产量与精炼锌产量对比

图2:中国锌精矿供给与进口矿占比

锌矿投资过热。自2011年以来,各地政府积极响应“找矿突破战略行动”,大量资金注入矿企,各地矿山陆续建成投产。此外,近年来锌冶炼产能扩张热情高涨,矿山投资滞后明显,加上今年锌价低迷加上锌产能过剩,商家目光转向锌矿。据统计,2012年计划投产的锌矿项目,应能在现有锌矿扩产量增加的基础上再添56万吨产量。另外一方面,进口矿成本较高,国产矿受热捧。外强内弱的锌价格局导致锌矿进口成本高,进口矿同比大幅减少。海关数据显示,1~10月份累计进口锌精矿只有159.65万吨,同比减少33.45%。锌冶炼企业青睐国产矿同样刺激国内锌矿的投资。

二、业绩大幅亏损 锌冶炼产能扩张放缓

相对于锌精矿投资火热的境况,2012年锌冶炼产能扩张明显放缓。国家统计局数据显示:中国1~11月精炼锌总产量为438.7万吨,同比减少27.5万吨,减幅为5.9%。锌冶炼企业大幅亏损,冶炼厂开工均陷入低迷状态,导致精炼锌产量明显下滑。

从2012年三季度涉锌上市公司公布的业绩报告来看,锌全行业陷入亏损基本已成事实,部分冶炼厂陷入爆亏,*ST锌业、*ST珠峰、*ST锌电均因业绩亏损面临退市的风险。

图3:精炼锌产量对比

行情低迷,锌锭价格持续下滑是所有锌冶炼企业亏损的首要原因。进入2012年以来,受全球性金融危机冲击,中欧美经济增长乏力,国内外锌需求均陷入低迷。国内锌冶炼企业库存积压、利润压缩、业绩大幅亏损。

成本过高加重锌冶炼企业的资金压力也是加剧业绩亏损的另一重要因素。生产成本上升、原材料价格上涨迫使锌冶炼企业的成本居高不下,毛利大幅减少。

此外,冶炼工艺落后、管理体制不完善、经营品种单一等因素扩大锌企的业绩亏损,降低锌企抵御行情风险的能力。

三、 镀锌产量持续增长 对锌需求强劲

图4:国内镀锌企业开工率

2012年国内公路建设进展迟缓,楼市表现整体不如往年,不过疲弱的市场仍未能阻止镀锌产能继续扩大的趋势。除了第一季度受到季节性影响外,2012年镀锌企业整体开工率仍维持在近80%的位置。仅1~10月中国镀锌板产量为3124.2万吨。进入四季度后,得益于部分电网等基建项目加速完成年底目标,料对镀锌产量刺激仍旧很大,预计2012年国内镀锌板产量或达到3700万吨附近。虽近年重复建设及盲目投资造成镀锌板产能有过剩,但从长远来看,国内镀锌需求仍具备很大的缺口。随着全球钢铁产能的扩张,镀锌板占钢材总产量的比例不断增加,目前全世界镀锌消费占钢材总量的比例是11.9%,美国和日本现在的比例分别是15%及12%附近,而中国今年镀锌占国内钢材产量比仅为5%附近。据中钢协调预计2012年中国钢材产能有望达10亿吨,预计实际产量7.2亿吨。若按发达国家水平预测,后期中国镀锌板产量还有很大的发展空间。

四、锌空气电池渐成产业规模 锌需求增亮点

与传统电池,特别是与铅酸蓄电池相比,锌空气电池存在诸多优点,被誉为21世纪环保型新能源。其对环境的污染较小,同时不存在爆炸危险,安全可靠。此外成本低,蓄能大。原材料主要是空气中的氧及价格低廉的锌,故而材料易得。且它的容量比其他电池高3~10倍。目前美国、墨西哥、新加波及一些欧洲国家都已经在邮电车、公共汽车及摩托车上进行试用。国内方面,2011年国内首个锌空气电动公交车正式下线,据悉此锌空气电池纯电动城市公交车每充一次电可行驶约300公里,最高时速可达每小时80公里,其运营成本比传统锂电池电动汽车低三分之一。此外武汉泓元伟力新能源科技有限公司首个锌空气电池基地已于2010年10月启动,2012年进行新能源电池的量产,每年为1万辆纯电动公交车提供动力电池,产值规模可达30亿元,这标志着锌空气电池进入规模化生产阶段。

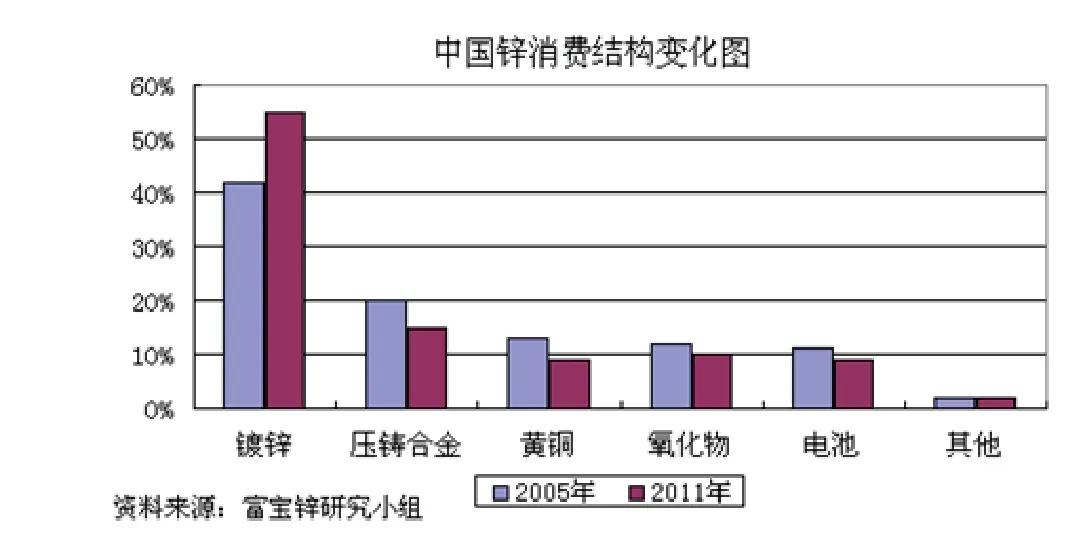

图5:中国锌下游消费结构变化图

从近年中国锌需求结构图来看,2011年锌电池占锌总需求的比例不到10%,与2005年相比变化不大。主要原因是含锌电池在行业中并非主流,但料后期随着锌空气电池产业规模化,加之其他含锌电池技术不断革新,料锌在电池行业中的需求将大幅增加,锌传统的消费结构也将随之改变。

表1:国内湿法锌冶炼行业技术指标及成本构成

五、锌成本攀升 锌价继续走跌难

目前锌冶炼主要有湿法及火法,但成本构成相差不大,直接原料消耗越占80%,制造费用为6%,人工成本占2~3%,其他10%。因国内湿法冶炼占75%,所以现在我们以湿法工艺对锌生产的整个成本进行分析。

根据资料粗略统计,国内锌锭生产成本含税价格应该在1.4万~1.55万之间。而从实际情况来看,锌的成本后期或还有上浮的可能。首先,原有锌矿山的品味正在下降,这将使得锌精矿的浮选更贵。其次,近年电费及人工成本还有继续攀高的可能,也将直接推高锌锭的冶炼成本。除此之外,近年国家对环境保护监督力度加大,浮选及冶炼厂必将在废物处理上加大额外投入,这样也将进一步提高锌的浮选及冶炼成本。若锌价低于成本时间过久,冶炼厂减产将明显,供应不足将调节锌价向上。因此料在成本推动下,2013年锌价整体难有走跌的空间。

六、过剩局面将继续收窄 锌价或扭转熊市格局

从基本面上来说,全球锌过剩局面收窄,基本面有望改善,成为2013年锌价上涨的主要动力。据国际铅锌研究小组最新月报显示,2012年1~10月全球锌市供应过剩15.7万吨,较去年同期过剩量30.4万吨减少14.7万吨,收窄幅度达48.35%,而2012年全球锌市供应过剩量有望从2011年的35.3万降至15万吨附近。

表2:数据来源:国际铅锌小组

反观宏观方面仍存在相当大的不确定性,但不确定性中也不乏一些提振锌价的利好因素。全球三大主要经济实体中美欧经济在2013年有望弱化不确定性,实现缓慢的复苏。

2013年美国经济或继续维持温和增长。美国房地产行业复苏、奥巴马新执政政策或许可以抵消“财政悬崖”带来的冲击。当然这其中的过程仍是艰难而曲折的,不排除中途出现反复和投资风险。

2013年欧元区经济或在曲折中慢慢爬出衰退,但经济增速空间有限。欧元区主要核心国经济的增长、中期或继续的宽松的货币政策都将缓解财政紧缩带来的压力,减小对经济增长的拖累。

2013年预计中国GDP增速小幅回升至8%。富宝资讯认为在未来一段较长时间里,国内的经济中速增长将逐步成为常态,2013年的GDP增速很可能回升至8%附近。此前李克强副总理的城镇化建设政策或大大刺激了基建等方面的投资。据日信证券预计2013 年固定资产投资增长21.1%,回升0.2个百分点,其中基建投资增长15.6%,加快0.8个百分点。

综合分析,锌市过剩局面或继续收窄、2013年全球货币环境整体较为宽松,基本面与宏观面均改善有望助锌价扭转熊市格局。预计伦锌维持在1800-2400美元之间,沪期锌或在1.4万~1.7万之间。

图6:2013年伦锌走势预测

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

表面工程与再制造(2022年1期)2022-05-25

计算机测量与控制(2021年12期)2021-12-22

油气·石油与天然气科学(2021年12期)2021-12-11

表面工程与再制造(2019年3期)2019-09-18

中国资源综合利用(2017年1期)2018-01-22

中国科技纵横(2017年17期)2017-10-19

有色金属材料与工程(2017年3期)2017-07-15

装备环境工程(2015年4期)2015-02-28

表面工程与再制造(2014年2期)2014-02-27