基于铁路设计院在工程项目成本核算控制问题的研究

2012-07-08 11:13新疆铁道勘察设计院有限公司

财政监督 2012年8期

新疆铁道勘察设计院有限公司 袁 菁

基于铁路设计院在工程项目成本核算控制问题的研究

新疆铁道勘察设计院有限公司 袁 菁

铁路设计院是从事先进轨道交通技术研究开发、应用及推广,在铁路、城市轨道交通、城市路政设计并实施项目的科技企业。进入“十二五”之后,铁路研究院通过改革、资源整合、体制创新,特别注重铁路工程项目成本核算问题,本文就铁路工程项目成本的核算进行了深入分析,提出了加强项目成本核算管理、提高项目成本控制能力的建议,以期使得铁路设计院能够快速适应市场环境,提高铁路设计院的综合市场竞争力。

铁路设计 工程项目 成本核算 成本控制

铁路设计院是从事先进轨道交通技术研究开发、应用及推广,在铁路、城市轨道交通、城市路政设计并实施项目的科技企业。进入“十二五”之后,铁路研究院通过改革、资源整合、体制创新等相关举措,提升了铁道设计制造水平,提高了线桥隧涵、牵引供电、通信信号技术水平,使得中国铁路技术装备水平有了大幅提高。如何加强铁路项目成本核算管理,对于提高项目成本控制能力,使得铁路设计院能够快速适应市场环境,从而提高铁路设计院综合市场竞争力具有现实意义。

一、铁路设计中的工程项目成本核算

铁路设计成本核算的对象为成本计算过程之中归集和分配费用所确定的费用承受者。项目成本核算就是将项目设计过程中所出现的相关生产费用,依据相关材料,通过“项目设计”科目进行聚集,再直接或间接分配计算相关的成本核算元素,统计出各项目的实际成本。

铁路设计院工程项目成本核算控制系统是由成本预测、成本计划、成本控制、成本分析、成本考核与成本核算构筑的有机整体。管理好成本核算,对提高铁路设计院的管理水平,提高铁路设计院经济效益,有着巨大的互助作用。在日趋竞争激烈的市场经济环境下,成本核算工作愈发显得格外重要,针对当前铁路设计院工程项目成本核算问题作以讨论,以期对实际工作起到重要作用。做好成本核算控制工作,是实现铁路设计院成本管理目标之关键手段,对最大限度地降低成本及费用潜力发挥着起到重要作用。铁路设计工程项目中成本核算与管理的工作流程图具体如图1所示。

(一)铁路设计项目中成本核算程序。审核所发生的相关费用,以确定应计入项目成本的费用与计入各项成本费用之额度;将划入设计成本的相关费用,区分应加入本月的项目成本费用,与应由其他时间段的设计成本费用;实施铁路项目责任成本流程图具体如图2所示;铁路设计项目中将单月划入工程成本的相关生产费用,再进行计算各工程分配和归集间计算成本;铁路设计项目需增加查询未完工程模块,以确定在规定日期内完工的实际成本;增加“项目结算成本”模块;铁路设计项目中需要结算并转接期间相关费用。

(二)铁路设计项目中成本核算方法。项目成本核算控制的基础工作应建立并完善成本核算的初始记录管理制度、量化验收制度、物资、财产的管理和盘点清查制度、内部稽核制度与内部价格制度,此模块设计主要包括四部分,分别是:计划统计部门、财务部门、物资管理部门、劳动工资部门。项目成本核算总原则是:直接计入可分清受益对象的,按一定标准分配计入分不清的,相关费用核算方法如图3所示:

1.设计模块中人工费的核算:财务部门依据员工考勤表、实施任务书和转包结算书等,即按月提供“项目工程用工汇总表”给财务部门,财务部门编制“工资计划表”,根据受益对象划入费用和成本。

2.设计模块中材料费的核算:依据材料的用途划分工程使用与其他使用的分界,仅有直接用于项目所使用之材料方能划入成本核算对象之“材料费”成本管理中,然后再分配到相应的成本项目中,同时采取相应的惩罚措施以保证这些方法顺利实施。战略项目成本控制方法是分析科技企业进行战略成本之价值链,其分析方法具体如下图4所示。

图4 战略成本控制方法表

3.机械作业使用费的核算:租入机械费用通常都能分清核算对象;自有机械费用,应通过“机械作业”归类并进行分配;

4.其他直接费用的核算:其他直接费通常都可分清受益对象,发生时直接计入成本;

5.间接费用的核算:间接费用之分配通常可以按直接费、人工费为标准进行相应分配。

费用核算与分配工程成本核算即是将项目设计过程中所发生的各项生产费用,依据相关资料,通过“工程设计”分类汇总,然后再分配划入相关的成本核算对象,计算出各个工程设计项目之实际成本。针对以上五项费用的计算,结合铁路研究院的实际情况,其成本核算项目量本利分析具体如下:

平衡点公式:

合同成本 =总成本,即:Q×P=F+V×Q

Q0=F/P+V=固定费用/(单价-单价变动成本)

亏盈分析:

(1)(P– V)Q>F有盈利(不仅满足变动费用,并且超出固定费用);

(2)(P – V)Q=F 不盈不亏;

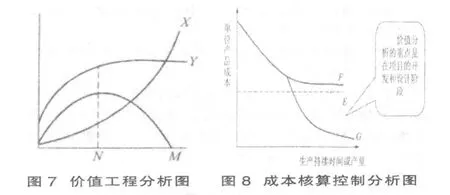

(3)(P – V)Q 甲方案成本函数=乙方案成本函数;乙方案成本函数=丙方案成本函数。 具体解释:如果甲乙方案的转折量为时Q1,则选择甲方案;如果乙丙方案的转折量为时Q2,则选择丙方案;如果转折量小于Q1,则选择甲方案;如果转折量大于Q2,则选择丙方案。 近些年,随着铁路项目建设日趋激烈的市场竞争,成本核算控制工作愈发成为铁路研究院管理的重中之重。由于现实问题,铁路设计院在项目成本核算过程中难免尚存部分问题,相关问题制约着铁路设计院的稳定、健康的发展,是铁路设计院亟待解决的问题。 第一,对项目成本核算控制认识不足,基础核算控制工作不到位,伴随着铁路市场的不断发展,部分铁路设计院对于成本管理和成本竞争的思想意识上较为落后;另外,基础核算控制工作不健全,工程项目成本核算的准确性不能保障。 第二,财务人员素质尚待提高,工程企业的财会人员自身能力素质的高低直接对铁路研究院成本核算的完成情况有着较大影响。 第三,财务核算控制制度不够完善,当前我国铁路设计院部分工程企业的财务核算控制制度不完善,尚未形成一套完善的成本核算系统,导致企业成本监督管理无章可循。 第四,成本核算体系不健全,铁路设计院应制定相应的项目成本核算控制指标,将成本责任通过任务分解到各部门和项目组。价值工程应用公式:V=F/C。如图示7,可以科学合理的对铁路设计院的相关设计项目进行价值工程分析。V表示价值,指客户满意度;F表示功能,指相关工程所具有的功能与效用;C表示成本,指相关工程的用费,包括工程生命周期成本。 功能与成本的绝佳匹配,在N点选择。 X——功能成本,Y——功能出售额,M——功能利润。 图示8成本核算控制分析图。 E——成本极限,F——依靠改善实施方法使得成本降低的曲线,G——依靠改进铁路工程设计成本降低的曲线。 铁路设计院的财务管理首先应在思想上重视项目成本核算控制的重要性,建立一套合理完善的项目成本核算系统,以确保铁路设计项目成本预测和成本计划都在成本核算体系的监控之下,使成本控制能够顺利进行,与项目成本管理有效实施,实现最大的企业效益。铁路设计项目中成本控制模块如图9所示。 一是加强成本核算控制意识,铁路设计院领导应从我做起,树立成本核算控制意识,充分意识到成本控制的重要性,把成本核算控制作为长期战略任务,重视成本核算工作,并给相关人员大力支持,调动其发挥主观能动性; 二是加强对财会人员综合素质培养,提高其工作效率,在现代企业竞争中,科技公司相关财会人员不仅需要具备扎实的财会知识,熟悉国家的相应政策,同时还要掌握一定的现场工程管理知识和技术储备知识; 三是推进责任成本控制,核实成本核算控制指标,铁路设计院应通过项目控制和成本控制,制定相应的核算指标,实行工资绩效制度,依据指标的实施情况和成本降低效率的高低进行相应地奖罚。 案例分析:某铁路设计项目计划成本为5亿元,目标成本降低额为5000万元。材料成本占总成本的10%,计划材料加工损耗率为1.5%。下面以材料加工损耗率为成本控制因素进行敏感性分析: 材料加工损耗率 (控制指标)0.5%;1.0%;1.5%;2.0%;2.5%; 材料加工损耗金额 (百万元)0.25;0.5;0.75;1.0;1.25; 损失控制指标对成本降低额度之影响 -10%;-5%;0%;5%;10%; 据此可知,损失控制指标对目标成本降低额度的影响=(实际材料加工损耗额-计划材料加工损失额)/目标成本降低额。显然,材料加工损失率对完成项目目标成本降低影响较小,实际材料加工损失率应控制在1.0%-2.0%间。 四是加强项目成本核算过程控制,铁路设计院对于项目成本的控制,不仅关注事后控制,还要强调项目设计中成本的事前与事中控制。其目的是铁路设计院应对项目成本实行动态管理,以便于及时发现问题并采取相应管理措施,从而达到动态控制成本之目的。 从上文可以看出,铁路设计成本核算控制在铁路设计院各项目中地位非常重要,应加强成本核算来帮助铁路工程企业降低消耗、避免材料浪费,并及时发现费用运行中的缺陷与问题,分析其原因进行解决。项目成本核算控制可以使得铁路设计院在当前竞争环境中获得巨大利益,实现稳定、持续发展。通过提高企业财务会计人员的综合素质,加强项目成本核算过程控制,推进成本核算责任管控,完成成本核算指标,增强铁路设计院的成本核算控制管理水平,保证铁路研究院核心竞争力的逐渐巩固,实现铁路设计院的良好发展。 1.李丽、吴群琪.2010.现行公路项目经济效益核算内容界定存在的问题分析.公路,7。 2.王拴群.2006.关于现行煤炭成本核算问题的探讨.煤炭经济研究,9。 3.朱海成.2011.电力勘测设计企业向工程公司转型过程中的财务管理策略初探.财会通讯,26。

二、铁路设计院工程项目成本核算存在的问题

三、铁路设计院工程项目成本核算的途径

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国粮食经济(2018年12期)2018-12-30

中国粮食经济(2018年10期)2018-12-30

中国粮食经济(2018年11期)2018-12-27

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

当代贵州(2015年5期)2015-12-07

太原城市职业技术学院学报(2014年9期)2014-02-27

中国工程咨询(2014年5期)2014-02-16