财务杠杆应用及其作用

2012-07-04 07:16赵帅印厉王波

合作经济与科技 2012年9期

□文/赵帅印 厉王波

(1.重庆大学建设管理与房地产学院;2.重庆北城致远集团有限公司)

一、财务杠杆效应和财务杠杆系数

在资本总额及其结构既定的情况下,企业需要从息税前利润中支付的债务利息通常都是固定的。故当息税前利润增大时,每一元盈余所负担的固定财务费用(如利息、优先股股利等)就会相对减少,就能给普通股股东带来更多的盈余。反之,每一元盈余所负担的固定财务费用就会相对增加,就会大幅度减少普通股的盈余。这种由于固定财务费用的存在而导致普通股每股收益变动率大于或小于息税前利润变动率的杠杆效应,称作财务杠杆。

(一)财务杠杆的正负效应及其界定。财务杠杆正效应是指企业由于合理使用财务杠杆而引起的权益资本利润率的提高。具体地说,就是由于负债定期定额税前付息,企业息税前利润率高于负债资本边际成本而引起的权益资本利润率的提高。财务杠杆正效应是财务杠杆的节税效果(因债务利息从税前利润中扣减而少交所得税)及其降低企业总资本成本等作用的综合效应,它是企业负债经营的直接动机和目的。但是,财务杠杆也会给股东带来除经营风险以外的附加风险,即财务风险。财务杠杆会导致每股收益的变动幅度增加,即每股收益对息税前利润变动的敏感性进一步加大。当企业经营不善出现问题时,由于固定的利息负担会使企业利润迅速下滑。当息税前利润下降时,股东收益将会以更大的幅度下降,最终导致股东收益大幅度下滑,这就是财务杠杆的负面效应。经过以上分析可知,在企业筹资取得的预期息税前利润既定的条件下,采用负债筹资还是股权筹资方式对每股收益的影响是不同的。高于筹资方式的无差别点时,负债筹资会产生财务杠杆的正效应,低于无差别点时,则会产生财务杠杆的负效应。

(二)财务杠杆系数。财务杠杆系数是普通股每股收益变动率相对于息税前利润变动率的倍数,反映财务杠杆作用的程度,揭示企业税后利润和所有者每股收益随息税前利润的变动而变动的幅度。用公式表示:

财务杠杆系数=税后利润变动率/息税前利润变动率=普通股每股收益变动率/息税前利润变动率=息税前利润/(息税前利润-利息)

即:D FL=EBIT/(EBIT-I)

其中,DFL—财务杠杆系数;EBIT—息税前利润;I—利息。

财务杠杆系数的大小取决于需支付的固定费用即债务利息的大小。由公式可知,当企业用债务资金时,财务杠杆系数必然大于1,负债筹资增大了普通股东每股收益的风险。负债筹资额越大,利息费用越多,则财务杠杆系数越大,股东承受的风险也就越大。

二、财务杠杆的应用

(一)财务杠杆在企业负债筹资中的应用。负债是企业一项重要的资金来源,几乎没有一家企业只依靠自有资本,而不运用负债就能满足资金的需要。负债筹资和股权融资是两种不同的筹资方式。与后者相比,负债筹资的特点表现为:负债筹资的资本成本通常比股权融资成本低,且不会分散投资者对企业的控制权。由于债务利息固定,当企业有利润时,扣除利息后,股东权益收益率将会相应提高,易于发挥负债筹资的财务杠杆作用。但是,负债资金具有使用上的时间性,需要到期偿还;且不论企业经营好坏,需定期定额支付债务利息,从而形成企业固定的负担;在企业经营不景气时,会加重企业财务困难,甚至会引起企业破产。

1、合理举债,借债有度。诺贝尔经济学奖获得者、美国芝加哥大学教授M·米勒倡导负债经营,他的财务理论认为“借贷最上算”、“多作借贷往往比谨慎的平衡更为可取”,他认为企业“债不怕多,开源则茂”,关键是指资金要经常处于良性循环之中。所谓借债有度是指,负债经营要掌握一定的度,主要应从两方面考虑:一方面息税前总资产利润率应高于负债利息率,这是前提;另一方面资产贷款负债率(贷款总额与资产总额之比)一般掌握不超过50%(随行业不同而略有差异)。负债方式可以灵活多样,力求低成本吸收资金,高效率使用。

2、优化资本结构,弱化债务筹资风险。我国金融市场的现状,决定了企业的融资环境,影响企业的资本结构,即负债结构。企业应该衡量负债经营对企业是否有利,一旦确定了应该进行负债经营,就应随之确定负债的额度和比例,前提是根据企业所属的行业及经营情况进行论证。从理论上说,当企业的负债总额与权益资本总额相等时,企业就有足够的偿付能力。因此,西方财务界要求资本结构达到1∶1的比例,但实际操作上往往很灵活。只要经营利润增长稳定,企业就有足够的偿付能力和风险承受能力,企业就可以保持较高负债率,以获得财务杠杆利益。另外,考虑借入资金的来源结构,考虑负债期限的安排是否恰当,选择合理的举债方式和资金类别。针对由利率、汇率变动带来利息额的变动进而影响财务杠杆作用的风险,应认真研究资金市场的供求情况,根据利率和汇率走势,把握其发展趋势,并据此做出相应的筹资安排,规避筹资风险。总之,财务杠杆的作用,不仅表明了企业获得利润的程度,也表明了财务风险的高低。企业在安排负债比率和股东权益收益率时,必须在权益和风险之间做出权衡,任何只顾利益而不惜冒险的做法都是不可取的。

(二)财务杠杆在报表分析中的应用

1、财务杠杆和资产负债率。通常长期债权人分析企业财务报表时都会将资产负债率作为报表分析的重要指标。该指标反映企业的总资产中有多大比例是通过借债来形成的,也可衡量企业在清算时保护债权人利益的程度,同时也直接反映了企业的资本结构。从债权人的角度分析,都希望债务比例越低越好,企业偿债有保障,贷款不会有太大风险。由于存在财务杠杆效应,其实这个比率并不能说明贷款的风险程度,只有将资产负债率与财务杠杆系数结合起来分析,才能真正知道资产负债比率结构的优劣,才能真正反映企业偿还债务的保障程度,使债权人全面了解企业抗风险能力。只要DFL接近1,即使资产负债率很高(80%),债权人也不必担心,因为此时企业赚取的利润比其所承担的固定债务利息要大得多,企业负债经营的风险很小,企业是有能力归还债务利息的。反之,即使企业的资产负债率不高(30%),也并不能说明企业偿还债务的保障程度高,因为此时企业可能正面临很大的风险(DFL很大),企业可能只有很少或几乎没有利润,甚至企业的利润不足以支付固定利息或致企业亏损(DFL为负数)。

2、财务杠杆和已获利息倍数。已获利息倍数指标的重点是衡量企业支付利息的能力,没有足够大的息税前利润,长期资金利息的支付就会发生困难。我们可以发现已获利息倍数和财务杠杆系数的资料来源是同样的,只要知道息税前利润和利息费用就能分别求出已获利息倍数和财务杠杆系数。通常认为已获利息倍数越大越好,说明偿还债权人的利息有保障,但这个数大到多少才好,只能和同行业的平均水平进行比较才有可比性,才知道它相对于同行业来说是好或不好。如果我们在分析已获利息倍数的基础上分析财务杠杆系数,就能知道这个企业在现有利息倍数下的风险程度如何。

三、财务杠杆在企业中的重要作用

由以上理论分析可以看出,运用财务杠杆调整资本结构,对企业来说意义重大。它不仅可以影响到企业的利润水平、财务水平,还是衡量企业资本结构是否合理的一个标准。运用财务杠杆,确定一个最优的资本结构,可以为企业带来最大利益;但是如果运用不当,也会给企业带来巨大的财务风险。除此之外,财务杠杆的利用也是对企业财务管理水平的考验,只有不断地加强财务监管水平,才能使企业在得到它带来好处的同时,避免财务风险。

(一)衡量企业的资本结构是否合理。根据MM理论,可以对企业进行资本结构最优化的检验,判断企业的资本结构是否合理,自有资本和借入资本比例是否合适,从而确定最优的财务杠杆水平,提高企业利润。

(二)可以合理避税。在运用财务杠杆的情况下,公司存在负债经营,公司每期利息税前扣除,可知有避税的效用。假设一个公司借入债务D,利息为每期r→每期利息支出为r×D→每期可以避税的额度为 r×D×Tc(公司税)→每期避税额的现值为:

由此可知,运用财务杠杆相当于增加了每期企业的利润,从而增加了利润额,即总避税额的现值为TcD。

(三)可以影响公司价值。根据MM理论,在存在公司税的情况下,公司价值可以写成如下公式:

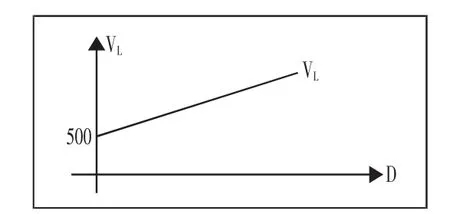

由MM理论公式可知,运用财务杠杆可以增加公司价值,净增加额为TcD。由于VL与D有正相关,设VU为500,Tc为35%,VL和D的关系可由图1表示出来。(图 1)

图1

如果把预期破产成本和代理成本考虑进去,根据平衡理论,公司的价值表示如下:

避税总额的现值仍为tD,此时公司的价值与D仍为正向关系,但要考虑到预破产成本与代理成本抵消避税效果的作用。在此种情况下,需要具体考量财务杠杆是否可以增加公司价值。无论哪种情况,运用财务杠杆可以影响公司价值毫无疑问。

由此可见,公司价值和财务杠杆的运用程度关系密切。在现实公司财务的实际应用中,财务杠杆广泛使用,在上市公司的财务处理上尤其如此。

(四)可以督促管理层加强管理。运用财务杠杆,企业资本结构中增添债务一项,无形中增加了企业的财务风险,也就对公司的财务管理水平有了更高的要求。运用财务杠杆,向外举债,也就意味着必须支付利息,利息支付方法、利息支出额度、债务期限安排、还款期限设置……一系列财务问题就会接踵而来,并伴随着不确定的财务风险。这就对公司的财务管理水平有了更严格的要求。

公司的管理者必须对股东负责,最大化股东的利益,而在存在债务支出的情况下如何满足股东对收益率的要求,如何保证公司的所有权平衡,如何处理好股东和债权人的关系以及代理成本的问题,这就不得不使公司管理者加强管理。

[1]徐海涛.论经营杠杆、财务杠杆、联合杠杆的应用[J].经济师,2006.2.

[2]邵希娟,崔毅.中美公司财务杠杆运用的比较分析[J].中国会计教授会年会论文集,2002.

[3]劳伦斯·J·吉特曼.财务管理原理(第11版)[M].中国人民大学出版社,2009.

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

下一代英才(酷炫少年)(2019年3期)2019-03-25

经济技术协作信息(2018年4期)2019-01-23

中国卫生(2015年8期)2015-11-12

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25