金融危机后香港商业银行监管举措及效果分析

2012-06-30 03:45霍锦柱

当代经济 2012年6期

○霍锦柱

(上海财经大学国际工商管理学院上海 200433)

2007年由美国次贷危机引起的全球金融危机,对全球的金融活动造成了重大的影响。香港作为全球最发达的金融中心之一,其商业银行首当其冲,也受到较大的金融冲击。香港商业银行由大量的外商银行组成,在香港金融领域扮演着重要的角色,为香港的经济发展做出了重要的贡献。金融危机期间,在中央政府的政策扶持下,香港商业银行采取了一系列果断的监管措施,这些政策的实施也取得了一定的效果。

一、香港商业银行受全球金融危机的影响

在本次全球金融危机之前,香港商业银行曾经历过四次银行金融危机。1840—1950年,香港绝大多数银行规模小、管理不完善。1961—1965年的银行倒闭风潮使香港银行业更重视风险控制。1978以后,香港政府采取了一系列的金融自由化政策,1982—1986年华资银行危机后,香港对金融业的监管提高到国际水平。1991—1992年的外资银行危机进一步加强了香港银行风险控制的意识。1998年的亚洲金融危机,香港商业银行以较为完善的信贷政策和监管体系,安全地度过了,且表现远强于东南亚的其他各国。之前的四次银行危机逐步强化香港银行业的风险控制。从香港战后四次银行危机看,房地产市场衰退只是银行危机的导火索,银行危机出现的根本原因是银行激进的信贷和投资方式,以及公众对银行的信心不足。

在这次金融危机之前,香港商业银行内部监管制度已经在历次危机中较为完善地建立起来,但是巨大的金融冲击,使香港商业银行面临着一些新老问题。这些问题导致了香港整个银行金融体系受到很大的影响,主要体现在以下几个方面:一是国际炒家的炒作影响了港币的稳定。香港实行的是联系汇率,港元与美元挂钩。1998年的亚洲金融危机中,国际炒家是赌港元贬值,采用的手法是同时沽空港元和港股。这次国际炒家采取的炒作手法则正好相反,是同时买入港元和港股,赌的是港元升值。2007年港币兑换美元的汇率为7.80,下降为2008年的7.786,到了2009年更是降为7.75。二是银行的非传统金融服务需求急降,非利息收入大减,金融创新受到很大限制。与内地银行不同的是,香港银行的盈利当中,非息差收入占比颇高,有50%~65%之强。受累于金融危机,各大银行纷纷调整金融理财业务,拖累盈利大幅倒退。最具代表性的是雷曼迷你债券事件,涉及金额高达156.43亿港元,波及中银香港、东亚银行、花旗银行等20家银行和金融机构,购买人数超过4.3万人。三是整个银行体系的风险大幅提高。受金融危机的影响,香港股票市值由2008年的16261.4亿美元降为2009年的14896.4亿美元,降幅为8.4%。股票价格的下跌给香港整个银行体系带来了巨大的风险。受财务出现危机等传言影响,香港东亚银行连续两天出现挤兑事件。受此事件影响,东亚银行股价在当天午后开市即急挫11%,收市亦跌近7%。

以上这些问题的出现仍然暴露了香港商业银行监管体系存在的一些问题,如组合营销能力不强,业务流程冗长低效,信贷资产定价能力弱,市场信息不灵敏、应变能力差,内控管理还存在一些薄弱环节等。

二、香港商业银行在金融危机期间所采取的监管措施

香港商业银行针对金融危机所暴露出的一系列问题,从信用风险管理机制设计和各项管理措施的创新上实施了一些政策措施。一是银行财务管理体系创新。香港商业银行财务管理信息系统在同业中具有领先地位和先发优势,系统的推广应用填补了财务信息化的空白,标志财务管理电子化迈出了第一步,对推动农行财务改革,全面提升财务管理水平具有里程碑式的重要意义。财务管理信息系统上线后,财务管理工作正式步入信息化管理时代,借助统一的财务管理信息平台,实施了一系统财务管理创新,包括财务预算管理创新、财务决策管理创新和财务成本管理创新。二是强化银行业务执行和监管。对于银行客户来说,商业银行的业务水平和业务能力往往是决定银行吸引力的一个重要因素。特别是当银行面临信用风险和信用危机时,银行的业务管理体系构建就显得尤为重要。商业银行的业务执行的好坏除了需要强化核心业务之外,需要充分发挥银行资源在业务领域的有效配置。这些举措包括:围绕核心客户和核心业务强化竞争实力;围绕核心业务把握发展之源;发挥资源在业务经营中的促进作用;培训和提高各级财务人员的业务水平。三是银行内部管理制度的创新。银行除了在业务管理方面的举措之外,内部管理制度的创新也是必要的。在这方面,香港商业银行本着创新是发展的不竭动力和源泉的理念,在产品设计、柜面流程、结构转型、员工队伍建设以及执行制度等方面进行了一定程度的创新,以达到转型和优化的目标,进一步应对各种市场风险和金融危机。具体包括:紧贴客户需求以全面提升创新能力;落实精细管理全面提升银行转型质量;营造合规氛围全面提升执行力;抓好队伍建设全面提升软实力;强化内部管理提高监管准确度。

三、香港商业银行监管举措的效果分析

香港商业银行的一系列金融举措,对改进银行经营、降低银行经营风险等方面具有很大的作用,这主要表现在以下几个方面的成效。

1、经济资本回报率

经济资本回报率(RAROC)是指银行经营所取得的经济利益与各项资产(业务)面临的各项风险总额的比值,反映的是经济资本的使用效率。计算公式为:经济资本回报率=账面利润÷经济资本占用额×100%。经济资本回报率是银行经营绩效考评的重要指标。

经济资本回报率作为影响最大、应用最广泛的衡量股东价值创造水平的指针,是企业价值竞争能力最直接体现。受长期以来规模情结和速度偏好的影响,以往北京银行经济资本回报水平并不理想。2009年,香港商业银行(A行)经济资本回报率25.20%,系统内排名第6,进步较大。下面通过与系统中占平均水平的B行比较进行说明,如表1所示。

表1 2009年A行与B行经济资本回报率比较

通过对杜邦模型分解,B行资产利润率与A银行绝对差距较大,不仅抵消了权益乘数优势,还直接导致了经济资本回报水平低。进一步分解可知,资产利润率水平低主要受资产收入率和收入利润率的双重影响,其中资产收入率为2.64%,比北京银行低0.99个百分点;收入利润率为46.60%,比香港商业银行低5.77个百分点。

2、总资产回报率

总资产回报率(ROA)是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。计算公式为:总资产汇报率=(利润总额+利息支出)/平均资产总额×100%。其中,利润总额指企业实现的全部利润,包括企业当年营业利润、投资收益、补贴收入、营业外支出净额等项内容,如为亏损,则用“-”号表示。利息支出是指企业在生产经营过程中实际支出的借款利息、债权利息等。利润总额与利息支出之和为息税前利润,是指企业当年实现的全部利润与利息支出的合计数。平均资产总额是指企业资产总额年初数与年末数的平均值。总资产回报率作为资产营运效率指标,能够反映出资产创利的竞争能力水平。总体来看,得益于生息资产收益水平提高和中间业务超常规发展,北京银行总资产回报率稳步回升,与同业差距逐步减少。2009年,香港商业银行总资产回报率为1.80%。

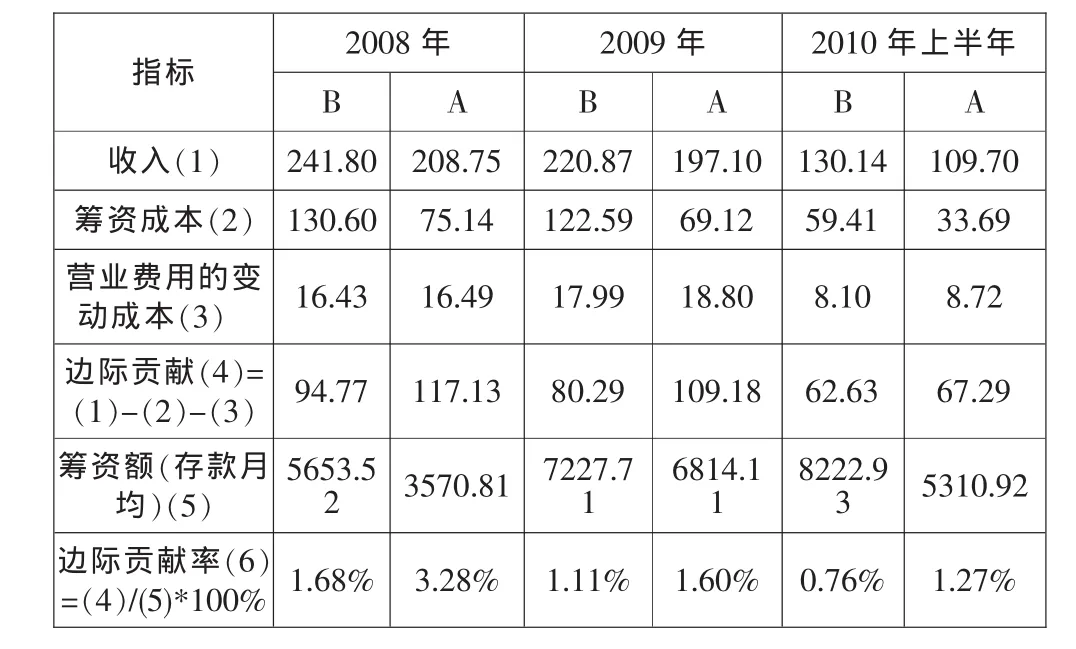

表2 边际贡献及边际贡献率情况表(单位:亿元、%)

3、边际贡献

边际贡献又称边际利润,是运用盈亏分析原理反映经营杠杆水平的指标。边际贡献一般可分为单位产品的边际贡献和全部产品的边际贡献,其计算方法为:单位产品边际贡献=销售单价-单位变动成本;全部产品边际贡献=全部产品的销售收入-全部产品的变动成本。

很显然,边际贡献越大越好,在订价决策中,必首先保证边际贡献不为负数,其次应考虑,全部产品的边际贡献应足以弥补固定成本,并仍有一定的积余。而在特殊订价中,边际贡献保持正数是接受与否的底线。

2007年金融危机之后,香港商业银行进行了一系列监管举措的创新,在银行经营方面取得了一定的成效。表2为香港商业银行与银行系统平均水平的边际贡献及边际贡献率的比较情况表。由表2可以看出,香港市行业银行(A行)总体的经营业绩比同行的平均水平(B行)较高。具体来看,2008年,B行边际贡献为94.77亿元,比香港商业银行低22.4亿元;2009年,B行边际贡献为80.29亿元,比香港商业银行低28.9亿元;2010年上半年B行边际贡献为62.63亿元,比香港商业银行低5.7亿元。

4、中间业务收入占比

中间业务收入占比情况不仅关系到业务结构转型和资本消耗的降低,同时也直接影响到市净率(P/B)估值和市场价值水平。中间业务收入占比情况也是反映银行创新能力的体现,是对银行多元化战略的度量。对于国际化的香港商业银行来说,提高中间业务收入占比情况也是分散银行市场风险、提高银行应对金融危机的重要的结构性举措。当然,中间业务收入占比在不同环境和不同国家以及不同性质的银行之间,差别较大。

目前,国际先进银行中间业务收入占比一般均在40%~50%,甚至是70%~80%,金融危机期间,这一比例有很大程度的下跌。虽然,2009年来香港商业银行通过加大市场营销、紧抓收费定价管理和完善信用风险管理办法,使中间业务收入占比同比提升较快。2009年,香港商业银行中间业务收入37.56亿元,占营业净收入的17.84%,比上年提高6.2个百分点;2010年上半年,香港商业银行中间业务收入29.57亿元,占营业净收入的22.87%,比去年提高5.1个百分点。但是,总体来看,香港商业银行的中间业务收入占比还是较低,因此,这将是香港商业银行未来战略的调整方向之一。

5、其他效益指标

尽管香港商业银行通过一些具体的监管举措进行创新,但是由于监管战略还没有完整系统地制定,在取得一定成效的同时,也存在一些不足。比如在成本收入比和人均与点均指标方面均略逊于行业平均指标。

(1)成本收入比。成本收入比率是银行营业费用与营业收入的比率,反映出银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。因此,成本收入比率是衡量银行盈利能力的重要指标。计算公式:成本收入比率=营业费用/营业收入×100%。其中,营业费用是指按金融企业会计制度要求编制的损益表中营业费用;营业收入是指按金融企业会计制度要求编制的损益表中利息净收入与其他各项营业收入之和;成本收入比是反映价值创造中成本消耗的水平。香港商业银行的成本收入比较同业偏高,2009年底,A行成本收入比为31.71%,分别比B、C、D三行高3.37、2.6、3.37个百分点。2010年上半年,成本收入比为27.01%,分别比 B、C、D 三行高 5.24、5.95、0.92 个百分点。

(2)人均与点均指标。由于香港商业银行人员、机构数量较多(均居同业前列),存贷款的规模效益尚未充分发挥,人均、点均创造价值能力不强。从分项效率指标看,2010年上半年,香港商业银行人均贷款、产值、中间业务收入和拨备前利润相当于其他行平均值的83%、84%、70%和81%,人均存款指针居第2;点均存款、贷款、产值、中间业务收入和拨备前利润相当于其他三行平均值的82%、67%、68%、56%和62%,点均存款指针居第4。

猜你喜欢

长治学院学报(2019年2期)2019-07-25

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

海外星云(2016年7期)2016-04-27

河北金融年鉴(2016年0期)2016-02-17

河北金融年鉴(2016年0期)2016-02-17

河北金融年鉴(2016年0期)2016-02-17

项目管理技术(2015年3期)2015-04-23

河北地质大学学报(2015年5期)2015-02-27

天津大学学报(社会科学版)(2013年2期)2013-03-11