中国股票市场与经济增长关系的相关性研究

2012-06-30 03:45王吉恒张慧宇

当代经济 2012年6期

○王 磊 王吉恒 张慧宇

(东北农业大学经济管理学院 黑龙江 哈尔滨 150030)

自1990年11月26日上海证券交易所成立,我国股票市场已经经历了风风雨雨的21个年头。虽然我国股票市场相对西方发达国家来说起步还是较晚,但是在发展速度方面我国股票市场却是以一连串的数据使世界各个国家所悍然。2011年,上交所上市证券达1527种,上市公司905家,股票市价总值达189582.13亿元,投资者开户数达8965.43万户。深交所上市公司1241家,股票市价总值达89488.24亿元,投资者开户数达8570.75万户。上海深圳两市总值达到279070.37亿元,超过了除美国、日本外各个国家2010年GDP总量。

一、研究方法

本文运用eviews6.0对数据进行处理,建立一个VAR模型,在VAR模型的基本框架下研究股票市场发展与经济增长之间的格兰杰因果关系。

VAR模型的建立:

其中,Yt表示n个变量在时期t数值的向量(n*1),c为(n*1)维常数项,as为自回归系数的一个(n*n)矩阵,s=1,2….,p。εt为(n*1)维白噪声向量。

二、样本来源及选择

样本选取1998年第一季度至2011年第四季度,尽管全国性的股票市场自1991年开始,但直到1997年我国股票市场才第一次面临由泰铢贬值所造成的亚洲金融危机,这也是我国股票市场慢慢走向成熟的开始。由于我国股票市场发展时间比较短,因此采用季度数据,以增加样本个数,减少统计分析误差。

股票市场指标选取:资本化率指标(CAP)=平均市价总值/名义GDP;交易率指标(VAL)=股票总成交金额/名义GDP;周转率指标(TUR)=股票总成交金额/股票平均市价总值;每季度的总成交金额等于该季度三个月上交所和深交所所有股票(包括A股、B股)成交金额之和。所有季度成交金额都由证监会网站获取。

表1 单位根检验结果

表2 Johansen协整检验结果

经济增长指标选取:选用国内生产总值季度环比增长率代表经济增长,用GY表示。GDP季度环比增长率=本季度名义GDP/上季度名义GDP。

本文数据来源于各年统计年鉴及中国人民银行网站。

三、实证分析

1、分析过程和结果

(1)单位根检验。结果如表1所示。通过检验我们可以看出变量GY、CAP、VAL、TUR的水平序列都是非平稳的,他们的一阶差分序列在1%的显著水平下拒绝含有单位根的假设,因此这几个变量为典型的一阶单整变量。

(2)协整检验。由表2表明在95%和99%的置信度下分别存在4个和2个协整方程。本文选择了仅有一个协整关系时列出的经过标准化的协整参数(表3)。

表3 标准化的协整参数

由表3可以得出数学表达式:

由VECM可以看出:股票市场的规模与经济增长成正向变动的,即股市规模的扩大会引起经济增长速度上升,而周转率和交易率与经济增长成反向变动,即两者的增加对经济增长有遏制作用。

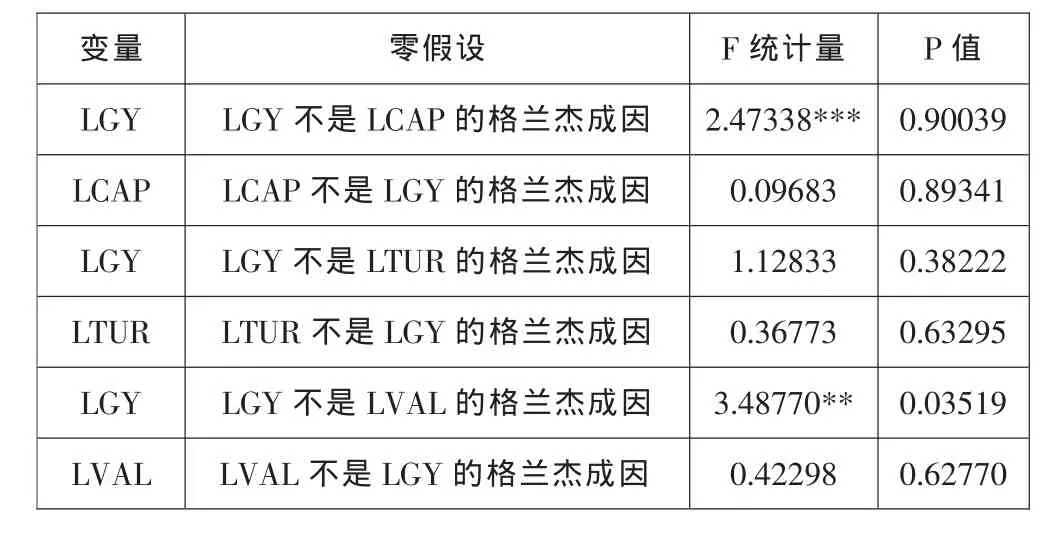

(3)格兰杰因果检验。表4结果显示在90%的概率保证下,GDP环比增长率和资本化率CAP通过了格兰杰因果检验,存在由GY到CAP的单向因果关系,同时在95%的概率保证下存在GDP环比增长率到交易率的单向因果关系,而GDP环比增长率与周转率之间并不存在格兰杰因果关系。

四、结论与政策建议

表4 格兰杰因果关系检验结果

通过上述实证分析,可以得出以下结论:第一,经济增长指标季度GDP环比增长率和代表股市规模的指标CAP存在正向的协整关系,并且存在由GDP环比增长率到资本化率的单向格兰杰因果关系,这说明在中国股票市场发展近二十年的历程中,中国经济的持续增长一定程度上促进了股票市场规模的扩大,但是,股票市场的规模却对中国经济的增长所起的促进作用十分有限。第二,经济增长指标季度GDP环比增长率和代表股票市场流动性的指标周转率和交易率之间都存在着反向的协整关系,并且存在GDP环比增长率到交易率的单向格兰杰因果关系,同时GDP环比增长率与另一流动性指标周转率之间却不存在格兰杰因果关系,由此可见,股票市场的流动性对经济增长的作用是相当有限的,股票市场流动性游离于我国经济发展的进程之外,还有可能是不利于我国经济发展的。

根据以上分析得出的结论提出建议:股票市场与实体经济的不平衡发展根源在于两个市场的制度不完善:一方面公司的结构不合理、制度不规范等制约了实体经济的发展,另一方面投资者的投机情绪、相关部门监管不力等使得证券市场膨胀太快。这就造成了股票市场的发展速度大大超过了经济的发展速度,规模也大大超过了经济发展的总量,股票市场就与经济发展发生偏离了,产生严重的股市泡沫。然而客观上还是要求股票市场和经济要保持平衡协调的发展,具体的说就是要求证券市场要同货币市场、资本市场、外汇市场、劳动力市场和商品市场保持协调,同国家的宏观经济形势相适应。从量的方面看:首先两者的发展速度要保持适度。股票市场必须要以经济发展为基础,发展速度要同经济发展的速度保持一致,如:当国家大力调整经济结构、出台一系列积极的财政政策和货币政策时,股票市场应该增长较快,但同时也应该对股市的快速发展持谨慎的态度。同时,股票市场在规模上也应该适度发展,同经济发展在规模上也应保持一致,在证券市场中,通常是用证券化率来衡量股票市场的总规模是否适度,即证券的市值同GDP的比值,而在我国证券化率一般都是偏高的。因此,必须要采取一系列的措施规范我国证券市场和经济发展的协调同步。

[1]胡荣才、龙飞凤:中国股票市场政策市的新特征[J].财经理论与实践,2010(3).

[2]陈怡:我国股票市场与经济增长关系的实证研究[J].经济经纬,2009(4).

[3]霍艳斌、严振霞:我国股票市场资源配置效率的实证分析[J].特区经济,2009(12).

猜你喜欢

南大法学(2021年6期)2021-04-19

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

高中生·天天向上(2018年7期)2018-07-23

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

湘江法律评论(2016年0期)2016-06-15