小企业信用评估的模型构建与实证分析

2012-06-29 02:14马晓青刘莉亚胡乃红

财经研究 2012年5期

马晓青,刘莉亚,胡乃红,王 静

(1.上海电力学院 经济与管理学院,上海200436;2.上海财经大学 金融学院,上海200433)

一、引言与文献综述

小企业在我国经济发展中起着举足轻重的作用,但是融资问题却一直困扰着其生存和发展。为了更好地解决小企业“融资难”问题、推进相关的金融服务,2007年银监会颁布了《银行开展小企业授信工作指导意见》,将银行对单户授信总额500万元(含)以下、企业资产总额1 000万元(含)以下或授信总额500万元(含)以下和企业年销售额3 000万元(含)以下的企业统称为小企业,要求各商业银行统一采用此标准,并为开展小企业贷款的银行提供更多的激励措施。然而,在实践中由于小企业财务信息不健全,信贷市场的信息不对称程度很高,传统的信用评估模型难以帮助银行识别该类客户的信贷风险。因此,只有构建符合国情的小企业信用评估指标体系,帮助银行找到客观评估小企业贷款风险的模型和方法,才能真正扫除小企业融资的障碍。

银行对客户进行信用评估需要解决几个关键问题:一是建立评估对象的基础信息数据库;二是选取可能影响客户违约概率的指标;三是通过构建信用评分模型来预测违约概率。信用评估的基础信息包含“硬信息”(财务信息)和“软信息”(非财务信息)两个部分。相对而言,财务信息具有容易获取和可量化分析的特点,因此,早期的信用评估体系大多以大公司的财务分析为主,最有影响的是Z评分模型。Altman(1968)选出五个财务指标得出目标企业的Z值,通过Z值与临界阈值的比较推断借款人是否会违约。Altman等(1977)在此基础上建立了第二代信用评分模型——ZETA评分模型,从而拓宽了使用范围。Lehmann(2003)对使用企业“硬信息”和“软信息”预测违约概率的准确性进行了考察,发现前者显著优于后者。Ivicic等(2009)使用多元Logistic模型来考察企业的违约情况,发现产权比率和利息保障倍数与违约概率显著负相关,拥有高流动性、高销售额和良好盈利能力的企业往往违约的可能性较小。但是,也有一些学者发现非财务指标的重要性,并试图把两种指标结合起来使用。Platt(1991)通过采用Logistic模型进行违约预测比较时发现,相对财务指标的效果明显好于企业自身财务指标的效果。Grunert等(2005)对德国四家主要银行的实证结果也显示,将财务因素和非财务因素综合考虑比单独使用其中的某一类进行违约分析的效果要更好。

国内也有许多学者关注信用评估指标体系,并把研究视角从上市公司转向中小企业,分析企业信用、团队和创新等非财务因素的影响。范柏乃和朱文斌(2003)从偿债能力、经营能力、创利能力、管理能力、创新能力和成长能力六方面选取了15个变量构建中小企业信用评价体系。曾丹(2010)的实证研究结果显示,上市公司的公司特性因素、合理股权结构、企业市场地位与预期违约率之间存在显著关系。管晓永(2004)也指出企业信用品质可从个人背景和团队结构等方面进行考虑,企业信用能力则可从资产财务能力和持续发展能力两方面进行考虑。但到目前为止还鲜见针对小企业信用评估指标体系的研究 ,财务和非财务指标的选取也缺乏统一标准,该领域还有很多问题需要进一步规范和解决。

目前理论界对信用评估模型孰优孰劣存在很多争议。广为使用的多元判别分析法其严格的假设条件一般不易满足;层次分析法(AHP方法)等易受专家人为因素的影响,主观性较强;神经网络模型等方法则结构过于复杂,而且模型的解释能力不强。李萌(2005)的实证研究指出,Logistic模型有非常可信的识别、预测和推广能力,王超萃(2006)也证明该模型可以作为衡量企业信用状况的度量方法。基于样本数据的特点,本文采用Logistic回归方法并配合因子分析法对指标进行优化选择,简化评估的复杂性,以保证模型的良好拟合性。

二、实证方法、模型构建与数据来源

(一)实证方法:因子分析与Logistic模型。

(二)信用评估模型的构建步骤。第一步,建立信用评价指标体系,包括财务指标和非财务指标两部分。第二步,采用因子分析对各评价指标进行“瘦身”,进而得到财务指标因子分析结果、非财务指标中非虚拟变量的因子分析结果和非财务指标中虚拟变量三部分数据。第三步,对两类因子分别进行Logistic回归,选出具有显著影响的指标,建立信用评价指标体系。第四步,对财务指标体系和非财务指标体系赋予不同的权重,组成完整的评估体系,并根据样本历史数据和银行自身风险承受能力(即可接受的坏账率)确定授信阈值,做出授信判断。

(三)样本数据。本文样本数据取自我国东部地区某中小商业银行(A银行)管理信息系统的客户信息和企业财务报表,样本期间为2009年1月1日至2011年1月1日,财务报表采用样本企业2009年数据。按银监会对中小企业的分类标准,选取授信额度在500万元以下的银行小企业客户为研究样本,剔除部分信息不完整样本后有效样本共300个。

对于各企业违约概率的衡量,采用该银行于2011年1月1日对授信企业的五级分类(正常、关注、次级、可疑和损失)。为了谨慎起见,我们认为正常级的贷款不会违约,即违约概率为0,而其他四个等级(关注、次级、可疑和损失)贷款会发生违约,即违约概率为1,这与一般的分类标准不同(一般认为正常和关注级的客户不会违约,而次级、可疑和损失级的客户会违约),不良贷款率为9%。

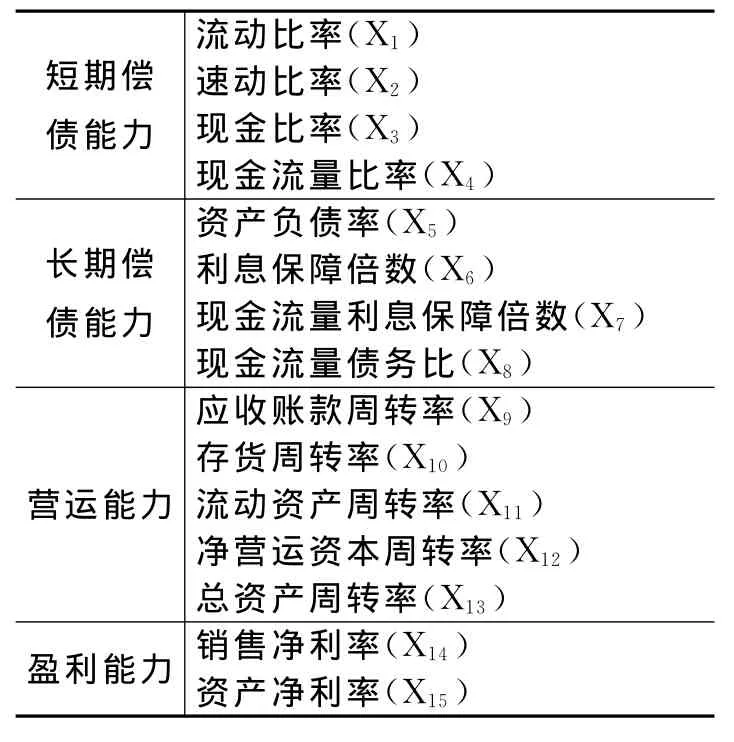

表1 信用评价财务指标选取

(四)评价指标的选取:财务指标与非财务指标。

在财务指标的选取上,根据样本数据特点,本文从短期偿债能力、长期偿债能力、营运能力和盈利能力四方面选取15个指标(见表1)。

非财务指标主要考虑9个指标,其中包括2个虚拟变量。为了减小数据间差异,对数据做对数化处理。(1)银行客户类型(Z1)。A银行将客户分为支持、维持、压缩、退出和未分类五个类别,本文对支持类客户赋值4,维持类客户赋值3,压缩类客户赋值2,退出或未分类客户赋值1,数值越高表明银行主观支持力度越大。(2)注册时间(Z2)。一般而言,企业成立越久,经营越趋向成熟稳健,违约概率越小。(3)从业人数(Z3)。从业人数较多的企业经营一般更加正规,违法违规行为明显减少。(4)经营场地面积(Z4)。有较大经营场地,说明企业拥有较多的固定资产(包括土地使用权),可用于贷款的抵押,提高了还款的可能性。(5)景气指数(Z5)。根据A银行对企业的行业分类,从CEIC数据系统中可提取出相应行业的景气指数,该指数由中国统计局公布。鉴于样本截止点为2011年1月1日,景气指数选择相关行业2010年12月份公布的数据,取其相对于基期的数值。(6)建立信贷关系至今的时间(Z6)。建立信贷关系越久,银行对企业信息的搜集越详尽,企业的违约概率越低。(7)贷款到年初的天数(Z7)。该指标衡量企业单笔贷款到2011年1月1日的时间,以年为单位计量。一般时间越长,被银行视为违约的可能性越大,不可控因素越多。(8)基本存款账户是否在本机构(Z8)。企业在本机构开立存款账户意味着银行易于全面了解企业的经营状况,企业违约概率较小。该变量为虚拟变量,在本机构开户为1,否则为0。(9)经营状况(Z9)。经营状况是银行贷后管理过程中对企业经营业绩的客观衡量。该变量为虚拟变量,正常经营为1,否则(如经营困难、关停倒闭等)为0。

三、实证分析

(一)因子分析。我们运用MATLAB软件,观察15个财务指标和9个非财务指标之间的相关系数矩阵,发现两类指标内部变量之间相关性较大,而两类变量之间相关性较小。如财务指标内部相关系数最大值为0.873,非财务指标内部相关系数最大值为0.6,而财务指标和非财务指标之间相关系数最大值仅为0.198,因此,我们对两类指标分别建立模型。

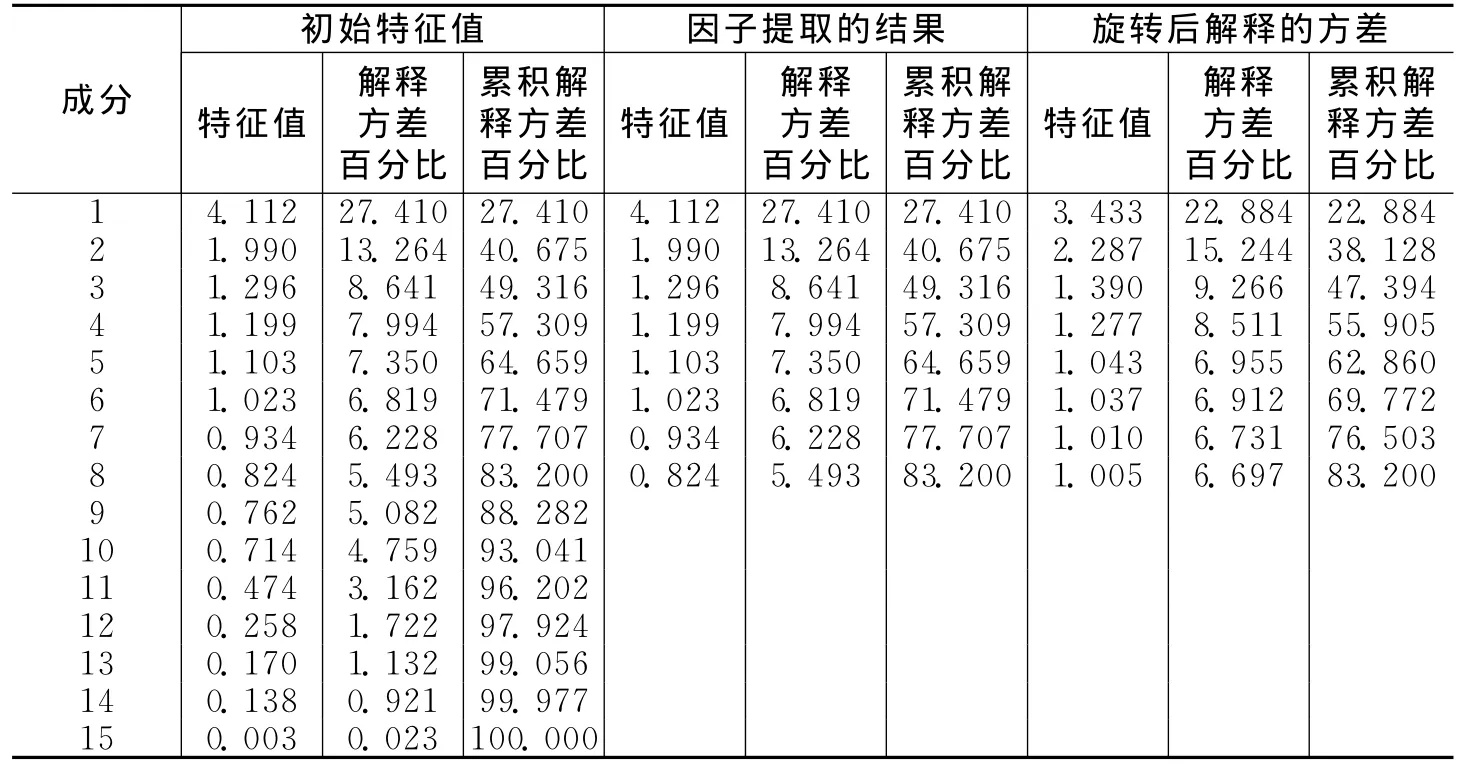

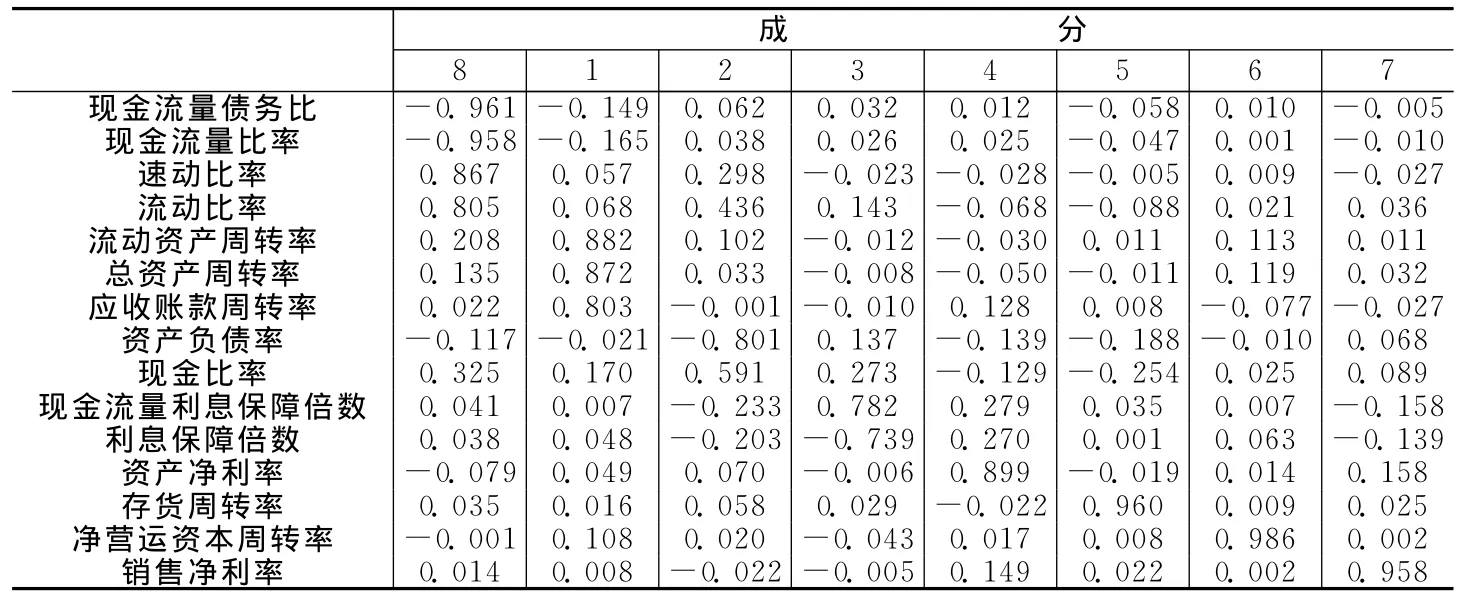

1.财务指标因子分析。第一步,为消除量纲影响,对各指标进行标准化处理。第二步,考察样本数据是否适合进行因子分析。对数据进行KMO检验和Bartlett检验,KMO值为0.64(大于0.5),Bartlett检验值为2 448.060,Sig值近似为0,表明变量间适合因子分析。第三步,抽取共同因子,确定因子数目。本步骤使用主成分分析法提取因子,由于数据的特殊性,选取特征值大于0.8的因子(而不是1),以尽量保证数据的完整性。由表2可以看出,前8个因子的累积贡献率可达83.2%,属于可接受水平,将因子数目缩减近一半,达到了因子分析的效果。第四步,进行因子旋转。本文使用最大变异法进行因子旋转,使成分之间相关性为0。旋转后的主成分分析结果如表3所示。为了保留信息,这里使用全部原始变量表示每个因子,而没有因因子分析而对变量进行剔除,对因子的筛选将通过最终的回归结果进行。

表2 总方差解释

表3 旋转主成分矩阵

根据表3的结果,我们得到8个因子和15个财务变量之间的线性关系,模型为

其他表达式未列出。我们最终选用8个因子来表示15个财务指标,每个因子都用15个原始指标来表示,而没有过早地对指标进行剔除,以防止信息损失。通过因子分析得到的8个因子其相关性为0,说明因子之间完全相互独立,不存在信息重叠和因子重复的问题,因此,进行下一步的Logistic回归分析是有意义的。

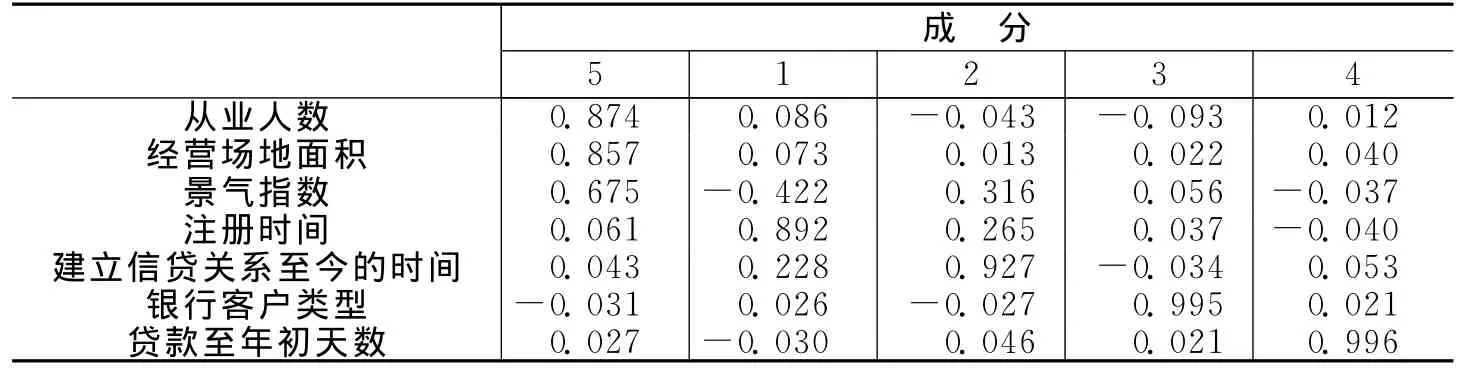

2.非财务指标因子分析。我们对其中的非虚拟变量指标(7个)进行因子分析,步骤同上,而虚拟变量指标(2个)直接进入下一步的回归分析。第一步,为消除量纲影响,对各指标进行标准化处理。第二步,考察样本数据是否适合进行因子分析。通过KMO检验和Bartlett检验,KMO值为0.622(大于0.5),Bartlett检验值为267.285,Sig值近似为0,表明变量间适合做因子分析。第三步,抽取共同因子,确定因子数目。选取特征值大于0.6的因子(而不是1),表4显示前5个因子的累积贡献率达86.3%,基本保留了原始信息,因子数目减少为5个。第四步,进行因子旋转。旋转后的主成分分析结果如表5所示,使用全部原始变量表示每个因子,对因子的筛选同样通过最终的回归结果进行。

表4 总方差解释

表5 旋转主成分矩阵

由表5我们可以得到5个因子与7个非财务变量间的线性关系,模型为:

其他表达式未列出。我们最终选用5个因子表示7个非财务变量,同样每个因子都用7个原始指标表示。考虑到小企业的自身特点,非财务信息在分析中应占较高比重,因此保留因子数目较多,为5个。

通过以上两步因子分析,得到的因子间相关性为0。这为Logistic回归提供了良好的前提,即回归方程中不会出现多重共线性问题。

(二)Logistic回归

1.财务因子Logistic回归。进入模型的财务因子主成分共有8个,依次记为COM_1,COM_2,…,COM_8。通过 MATLAB软件进行Logistic回归,经过5步迭代,回归模型的LR统计值达156.332,大于临界值,可认为模型拟合效果较好。Hosmer-Lemeshow检验值为3.875,相应的Sig值为0.87(大于0.5),由此判断通过检验。模型的预测准确率为91%,说明该模型是可靠的。最终模型回归结果为

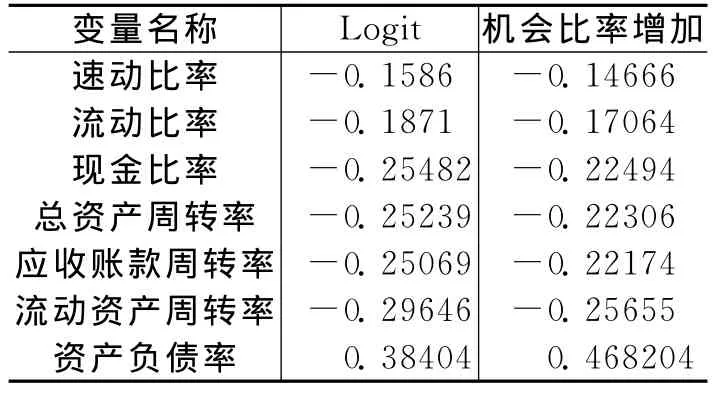

为便于直观考察,利用MATLAB软件将各因子与原始指标间的线性关系进行还原,仅保留回归系数绝对值小于0.1的解释变量,同时根据实际意义对变量进行筛选,结果为流动比率-0.29646流动资产周转率-0.25239总资产周转率-0.25069应收账款周转率+0.38404资产负债率-0.25482现金比率]。

从表6可以看出,对违约概率有重要影响的变量主要集中在短期偿债能力、长期偿债能力和营运能力三方面,盈利能力方面指标不显著,说明小企业的生存能力远比盈利更加重要。其中,短期偿债能力中速动比率、流动比率和现金比率三个指标与违约概率呈负相关性。现金比率的机会比例最高,说明现金流对小企业至关重要。营运能力中流动资产周转率、总资产周转率、应收账款周转率与违约概率呈负相关性。较高的资产周转率反映了良好的资产运营能力,这类企业在后期经营中盈利的可能性更大。长期偿债能力方面只有资产负债率与企业违约概率呈显著的正相关关系,这是因为企业规模较小,资产负债率的提高可能会使企业面临破产的风险,而且在7个指标中对违约概率的影响也最大。

表6 财务变量解释汇总

2.非财务因子Logistic回归。我们对非财务因子进行Logistic回归分析,进入模型的主成分共有5个,依次记为COMN_1,COMN_2,…,COMN_5;此外,加上2个虚拟变量,总共有7个解释变量。同样,通过MATLAB软件进行Logistic回归,经过2步迭代,回归模型的LR统计值达129.254,大于临界值,Hosmer-Lemeshow检验值为7.228,相应的Sig值为0.512,由此判断通过检验。模型的预测准确率为91%,最终模型回归结果为

同样,利用MATLAB软件将各因子与原始指标间的线性关系进行还原,并根据实际意义对变量进行筛选,结果为从业人数+0.17292经营场地面积-0.047567景气指数+0.072491注册时间+0.13147建立信贷关系至今时间-1.0767银行客户类型+0.92796贷款到年初天数-1.488基本存款账户是否在本机构]。

从Logit值看,对违约概率影响最大的是基本存款账户是否在本机构,其次是银行客户类型,但从机会比率增加看,影响最大的是贷款至年初天数,这也是本文将被解释变量进行还原的原因。以贷款至年初天数为例,天数每增加一个单位(年),违约的机会比率将增加152.9%。

从表7可以看出:(1)景气指数、银行客户类型和基本存款账户是否在本机构与违约概率呈负相关性。小企业受行业的影响较大,如果该行业不景气,那么企业经营状况往往较差,违约概率上升。银行客户类型反映了银行对该客户的支持力度,如果银行给予某企业较大的支持力度,那么企业的偿债能力一般较强。如果企业的基本存款账户在该行,则银行往往会对其经营状况比较了解,企业也会为了维护良好的银企合作关系而尽量降低违约概率。(2)从业人数、经营场地面积、注册时间、建立信贷关系至今的时间、贷款到年初天数与违约概率正相关。注册时间尽管与违约概率正相关,但其影响很小;建立信贷关系至今的时间、从业人数和经营场地面积次之。贷款到年初天数的正相关性最高,说明某一笔贷款时间越长其不确定性越大,违约概率也会随之上升。

表7 非财务变量解释汇总

(三)权重和阈值的确定。考虑到该信用评估模型的使用情况,本文将财务指标和非财务指标分开考查,允许银行根据自己的风格偏好对财务指标和非财务指标赋予不同的权重。如果该银行认为财务指标可信度不高,那么可以给予财务指标较小的权重(如0.2),而同时给予非财务指标相对较高的权重(如0.8),这给银行决策提供了一定的灵活空间。在阈值的确定上充分考虑到银行的自主性。假设银行的历史有效样本量为X,银行可接受的坏账率为α,则根据回归方程的系数分别得出财务指标和非财务指标的机会比率序列,结合二者的权重得出加权机会比率序列,并按照升序排列,第α×X个样本所对应的加权机会比率值即为经验阈值。若银行样本数据可信,则可利用该阈值判断是否贷款给某新客户。如果该客户的加权机会比率大于阈值,则其风险过大,不宜对该客户提供贷款;反之,如果加权机会比率小于阈值,则该客户的风险水平属于可以接受的范围。

四、主要结论和政策建议

本文的实证结果显示:(1)财务因素中对违约概率有重要影响的因素主要集中在短期偿债能力、长期偿债能力和营运能力三方面。短期偿债能力的三个变量显著,说明现金流对小企业至关重要,而资产营运能力的三个显著的变量则是反映小企业活力的重要指标。长期偿债能力中只有资产负债率与企业违约概率呈显著的正相关关系,而且在7个具有显著性的财务指标中Logit值最大,对违约概率的影响最大,违约的机会比率也最高,说明要高度关注小企业的资本结构,防止其财务杠杆比率过高而破产倒闭。(2)非财务指标中的景气指数、银行客户类型和基本存款账户是否在本机构与违约概率呈负相关性,从业人数、经营场地面积、注册时间、建立信贷关系至今的时间、贷款到年初天数与违约概率正相关。从Logit值看,对违约概率影响最大的是基本存款账户是否在本机构,然后是银行客户类型。这说明:一是由于小企业贷款的信息不对称程度非常严重,通过开立结算或存款账户让银行对其资金状况比较了解,可以降低贷款的违约概率;二是银行客户类型反映了银行对该客户的了解和支持力度,支持力度较大,则企业的偿债能力较强;三是小企业受行业影响较大,可以通过行业景气指数反映该企业的行业属性。从机会比率增加看,影响最大的是贷款至年初天数,说明要重视贷款期限对违约概率的影响。(3)本文在信用评估模型的使用上对权重和阈值的确定也进行了创新。我们将财务指标和非财务指标分开考虑,允许银行根据自己的风格偏好对财务和非财务指标赋予不同的权重。在阈值的确定上也充分考虑到银行的自主性,这增强了模型的适用性,为不同类型银行的使用提供了更多的可能性。(4)考虑到经济周期的不同阶段可以做灵活调整。本文数据取自2009年金融危机复苏之际,小企业具有规模小、经营灵活性较大的特点,经济复苏初期其经营情况可能要好于在经济危机中受到重创的大企业。因此,在不同经济周期,不同银行在运用本文提出的信用评估体系时应进行适时、适度的调整。

[1]范柏乃,朱文斌.中小企业信用评价指标的理论遴选与实证分析[J].科研管理,2003,(6):83-88.

[2]管晓永.中小企业信用评价因素研究[D].杭州:浙江大学博士学位论文,2005.

[3]李萌.Logit模型在商业银行信用风险评估中的应用研究[J].管理科学,2005,(2):33-38.

[4]王超萃.违约概率模型在我国银行信用风险管理中的应用性分析——以Logistic模型为例[D].北京:对外经济贸易大学硕士学位论文,2006.

[5]曾丹.非财务指标因素对企业信用评级的影响研究——以上市公司为例[D].长春:吉林大学硕士学位论文,2010.

[6]Altman E,Haldeman R,Narayanan P.ZETATM analysis:A new model to identify bankruptcy risk of corporations[J].Journal of Banking and Finance,1977,(1):29-54.

[7]Altman E.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,(4):589-609.

[8]Lehmann B.Is it worth the while?The relevance of qualitative information in credit rat-ing[R].Working Paper,2003.

[9]Grunert J,Norden L,Weber M.The role of non-financial factors in internal credit ratings[J].Journal of Banking and Finance,2005,29:509-531.

[10]Ivicic L,Cerovac S.Credit risk assessment of corporate sector in Croatia[J].Financial Theory and Practice,2009,33:373-399.

[11]Malhotra R,Malhotra D K.Differentiating between good credits and bad credits using neuro-fuzzy system[J].European Journal of Operational Research,2002,136:190-211.

[12]Ohlson J A.Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of Accounting Research,1980,18:109-131.

[13]Behr P,Güttler A.Credit risk assessment and relationship lending:An empirical analysis of German small and medium-sized enterprises[J].Journal of Small Business Management,2007,45:194-213.

[14]Platt H D,Platt M B.A note on the use of industry-relative ratios in bankruptcy prediction[J].Journal of Banking and Finance,1991,15:1183-1194.

[15]Orgler Y E.A credit scoring model for commercial loans[J].Journal of Money,Credit&Banking,1970,2:435-445.

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

商周刊(2018年24期)2019-01-08

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2017年24期)2018-01-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2016年6期)2016-01-31