中国基本医疗保险制度财务运行状况的精算评估

2012-06-28 09:30任超然李媛媛

财经研究 2012年12期

曾 益,任超然,李媛媛

(上海财经大学 公共经济与管理学院,上海200433)

一、引言与文献回顾

2011年底我国城镇职工基本医疗保险(以下简称“职工医保”)基金累计结余为5 683亿元,①现阶段基本医疗保险财务状况较为乐观。然而,我国人口老龄化在不断加剧,2010年第六次全国人口普查数据显示65岁及以上人口占总人口的比重为8.87%。②这说明我国已经进入老龄化社会,③未来我国人口老龄化还会继续加剧(宋世斌,2010)。老年人的医疗费用高于年轻人,④那么随着人口老龄化的加剧,职工医保基金是否还会有如此高额的结余,我国的基本医疗保险制度财务运行状况会遇到哪些挑战,本文将通过精算评估模型来回答这些问题。

人口老龄化必然会对医疗服务支出或医疗保险基金产生影响。Elmendorf和Sheiner(2000)研究发现,人口结构的转变将会显著增加美国政府在社会保障和医疗照顾上的支出,而这一支出则由年轻一代承担。Lee和Edwards(2002)研究发现,人口老龄化使美国2075年医疗照顾支出占其GDP的11%,是2000年的5倍,这将对美国财政产生显著的支付压力。Bohn(2003)发现人口老龄化会增加储蓄、提升工资、降低利率并带来医疗费用的上涨,医疗照顾将遭遇支付困难,同时提出民众的支持是一个重要的解决方法。Miller(2001)发现老年人口的相对低水平健康状况会增加医疗照顾的支出。之后,许多国家开始研究增加自负比率、改变给付方式、调整待遇支付以及推迟退休年龄等措施。

随着人口老龄化加剧,我国社会医疗保险与养老金的给付高峰会同时到来(孟伟,1996)。邓大松和杨红燕(2003)以中国老龄化发展趋势预测数据与近20年人均工资和人均医疗费用实际数据等资料为基础,得出在两种不同假设下2050年的预期费率为6.78%-7.41%或16.28%-17.80%。何文炯等(2009)运用寿险精算与非寿险精算相结合的方法,解释了“系统老龄化”对基本医疗保险基金的影响趋势,并利用Z市的社会医疗保险数据进行了测算分析。宋世斌(2010)通过建立精算模型测算我国社会医疗保险体系的隐性债务,得出如下结论,即我国社会医疗保险体系的债务较重,30年后将逐渐出现较大债务,若医疗费用控制较好,则债务规模较小;若医疗费用控制较差,则债务规模迅速扩大,医保基金将出现庞大赤字。

上述研究大多认为按照现行政策,随着人口老龄化的加剧,职工医保的亏空现象会逐步显现。但以上学者都只考虑了职工医保的统筹基金部分,并未将个人账户纳入进行系统考察。另外,已有文献中精算模型的参数设定大多直接采用现行政策规定,没有考虑各地执行过程中出现的差异化因素,导致估计结果出现偏差。因此,本文试图通过建立精算模型对未来四十年职工医保统筹基金和个人账户的财务运行状况进行评估,依据计算结果提出相应的政策调整方案,并对政策调整方案进行模拟分析。

二、精算假设与精算模型

(一)精算假设

我国职工医保的统筹层次为市(地)级(直辖市除外),各地级市的职工医保政策规定不尽相同,为便于研究,本文做以下简化处理:(1)不区分起付线、共付比例和封顶线,只关注综合考虑上述因素后的综合补偿比。(2)职工参加医疗保险的年龄为20岁,最大生存年龄为100岁。(3)不区分男女性别,退休年龄为58岁。(4)统筹基金的管理费用为0。(5)职工医保“统账结合”模式为“版块式”,即个人账户支付门诊费用,统筹基金报销住院费用,两者互不挤占。

(二)精算模型

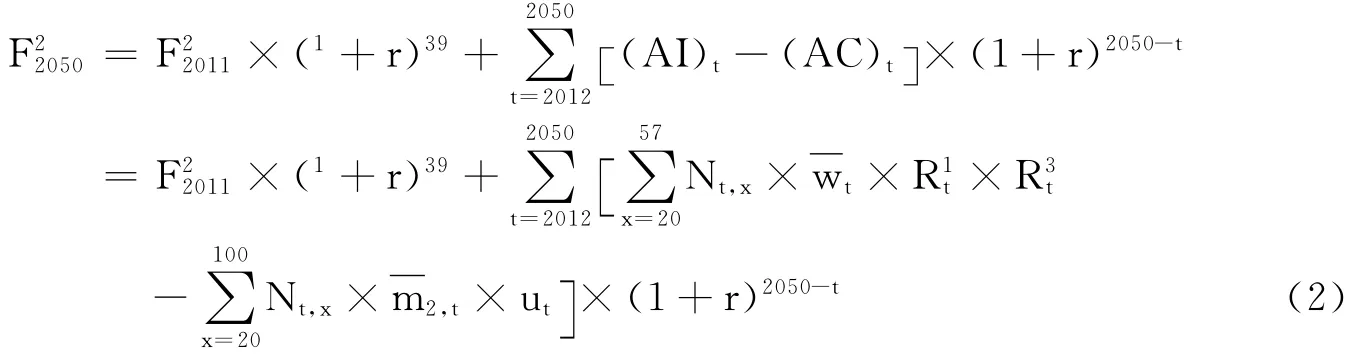

对于个人账户,政策规定个人账户当期最大支付额为账户余额,即一旦个人账户资金使用完毕,剩余的门诊费用将由个人负担,即资金无法在不同个人账户间流动和调剂。因此,我们无法通过直接加总各年个人账户收入与门诊费用之差和利息得到个人账户余额,本文采用的方法是:依次推算历年不同年龄段人群个人账户的平均余额,最终得到2050年各年龄段人群个人账户的平均余额,加总后得到2050年个人账户的累计余额,具体精算表达式为:

对于统筹基金账户,统筹基金余额等于各年统筹基金收入与补偿的住院费用(即统筹基金支出)之差和利息的加总。假设精算分析的起始时间为2011年,目标期限至2050年,则统筹基金余额的精算表达式为:

三、相关参数假设

(一)参保人数

本文采用2009年全国人口1‰抽样调查相关数据来预测城镇人口和农村人口,某年某年龄段的人口等于上年该年龄段人口乘以该年龄段的生存率,新生人口等于各年龄段适龄生育妇女人数(一般为15-49岁)与该年龄段妇女生育率乘积的加总,某年的总人口等于各年龄段人口的加总。本文取20岁及以上的人口为城镇职工人数,20—57岁人口为在职城镇职工人数。然而,城镇职工人数并非参保职工数。虽然我国职工医保具有强制性,但截至2010年底,职工医保参保率为68.43%。从表1可以看出,职工医保参保率呈上升趋势,近五年参保率每年增加3%左右,同时《社会保险法》的出台也有助于职工医保的全覆盖。因此,本文假设职工医保参保率每年增加3%,直至参保率达到100%。通过计算,至2021年,职工医保的参保率可达到100%,因而该年参保城镇职工人数等于该年城镇职工人数乘以该年预期参保率。

(二)缴费率

根据《国务院关于建立城镇职工基本医疗保险制度的决定》(以下称《决定》),我国职工医保的缴费率为8%(缴费基数为职工工资),但是职工医保的实际缴费率低于8%,原因在于:首先,部分企业仅按照职工的基本工资而非所有货币工资来缴费;其次,并非所有城镇职工都参加了职工医保(见表1)。1998-2010年我国职工医保的实际缴费率在7%左右(1998—2010年平均缴费率为6.92%),因此本文假设职工医保的缴费率为7%。

表1 城镇职工基本医疗保险参保情况(1998-2010年)

(三)划入统筹基金和个人账户的比例

根据《决定》,个人缴费(2%)和用人单位缴费(6%)的30%划入个人账户,其他划入统筹基金,因此,总缴费率8%中应有52.5%(=6×0.7/8)划入统筹基金。但根据2007-2010年人力资源和社会保障事业发展统计公报,大约60%和40%的总筹资额分别划入统筹基金和个人账户,因此本文假设划入统筹基金和个人账户的比例为60%和40%。

(四)平均工资、人均住院费用和人均门诊费用实际增长率

2000—2010年我国城镇职工平均工资实际增长率为11.56%(剔除通货膨胀后),但未来经济增长率存在不确定性,而且11.56%的增长率过于乐观。因此,本文参照于洪、钟和卿(2009)的假设,假定未来城镇职工平均工资的实际增长率为8%。根据何文炯等(2009)的研究,人均住院医疗费用的实际增长率一般比平均工资的实际增长率高1个百分点,因而本文假设未来人均住院医疗费用的实际增长率为9%。根据第三次和第四次国家卫生服务调查,2003年和2008年职工医保参保人员的平均门诊费用为443元和624元,剔除通货膨胀因素后实际增长率为3.4%,低于平均工资的实际增长率,原因在于设置个人账户较好地抑制了患者的道德风险。因此,本文假设人均门诊费用的实际增长率为3.4%。

(五)住院费用综合补偿比

目前,我国大部分地区的住院费用报销比例达到或超过80%,但该比例只适用于起付线至封顶线之间的住院费用,而且不包括报销范围之外的药品和诊疗项目,因此在计算综合补偿比时需减去这部分费用。本文在表2中通过比较2007-2010年的总医疗费用和统筹基金支出额可得到住院费用综合补偿比,其中2010年补偿比达67.73%,年均增加2.9%,2011年达70%。同时,国际公认70%的综合补偿比能有效抑制道德风险,因此本文假设2011年及以后的综合补偿比一直为70%。

表2 住院费用综合补偿比(%)(2007-2010年)

(六)银行利率

2002-2011年我国银行活期存款利率维持在0.5%左右,因此,本文使用0.5%的银行活期存款利率。

四、实证结果

(一)个人账户余额变化趋势

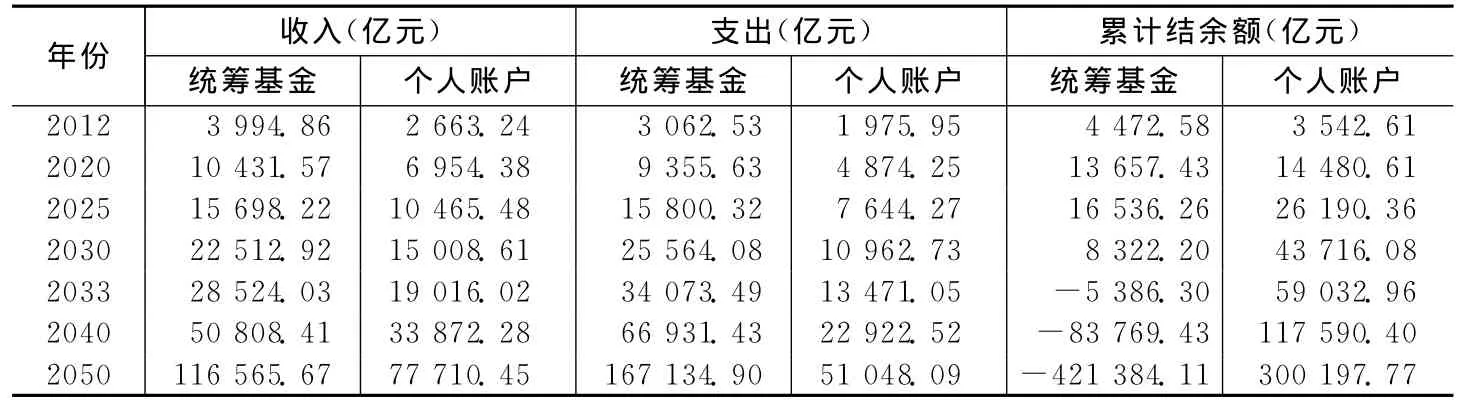

根据精算模型(1)和相关参数假设,本文对2012-2050年我国职工医保个人账户收支情况进行测算。由表3可见,2012-2050年个人账户的收入和支出呈上升趋势,但收入增长快于支出增长,收支顺差逐年增大。收入从2012年的2 663.24亿元扩大至2050年的77 710.45亿元,约上升29倍;支出规模从2012年的1 975.95亿元扩大至2050年的51 048.09亿元,约上升25倍,收支顺差从2012年的687.29亿元增加至2050年的26 662.36亿元。从图1可以看出,随着时间的推移,个人账户的累计结余额呈上升趋势,从2012年的3 542.61亿元扩大至2050年的300 197.77亿元,约上升84倍,累计结余率也从2012年的133.02%扩大至2050年的386.3%,约上升2.9倍。个人账户出现经常结余的原因在于,根据政策规定,一旦个人账户的资金用完,个人将自负剩余的医疗费用,所以全部参保人个人账户的余额不可能为负。曾益(2012)证明年轻人个人账户结余较多,而老年人个人账户虽然基本不会结余,但总会大于或等于零,所以个人账户总会有结余。因此,即使人口老龄化加剧,只要不改变个人账户的功能,个人账户就不会收不抵支。

(二)统筹基金余额变化趋势

根据精算模型(2)和相关参数假设,本文对2012-2050年我国职工医保统筹基金收支情况进行测算。由表3可见,2012-2050年统筹基金的收入和支出也呈上升趋势,收入从2012年的3 994.86亿元扩大至2050年的116 565.67亿元,大约上升29倍,支出从2012年的3 062.53亿元扩大至2050年的167 134.9亿元,大约上升54倍。从图2可以看出,随着时间的推移,职工医保统筹基金的累计结余额在2024年达到最高峰,为16 556.1亿元,此后(即2025年后)统筹基金出现收不抵支状况,收支差为-102.11亿元,并逐年扩大,累计结余额也呈下降趋势,如果不采取有效措施,统筹基金将在2033年出现赤字,而且赤字规模逐年加大,2050年统筹基金赤字额为421 384.11亿元。虽然累计结余额在2024年前逐年增加,但累计结余率在2017年达到最大值,为137.03%,之后呈下降趋势,并在2033年出现负值,之后逐年扩大。

表3 统筹基金和个人账户财务运行状况预测(2012-2050年)

五、政策调整方案模拟

在现行的“统账结合”模式下,人口老龄化只会使统筹基金出现亏空,而不会造成个人账户亏空。本文将提出几种解决对策,并对方案进行模拟分析。

(一)政策(1):延长退休年龄

直观上讲,延长退休年龄(即将男女退休年龄延长至65岁)可以缓解由人口老龄化带来的养老保险和医疗保险基金的支付压力,但这一政策是否真正有效,本文将通过精算模型进行检验。其他条件不变,式(1)不变,式(2)将写为:

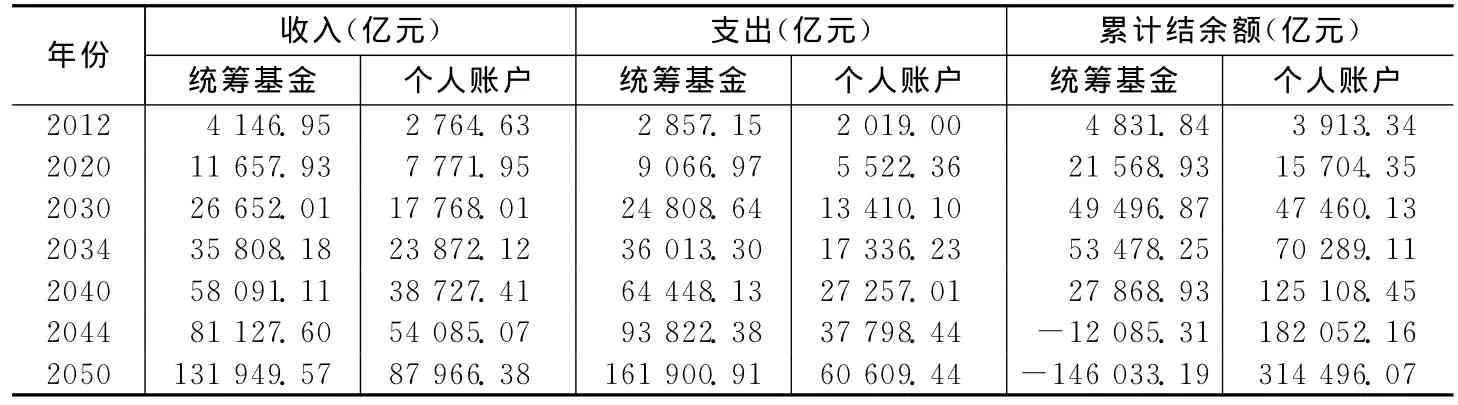

本文对式(3)重新进行计算。从表4可见,延长退休年龄后,统筹基金的收入和支出仍呈上升趋势,收入从2012年的4 146.95亿元扩大至2050年的131 949.57亿元,上升大约31.8倍;支出从2011年的2 857.15亿元扩大至2050年的161 900.91亿元,上升大约56.7倍。

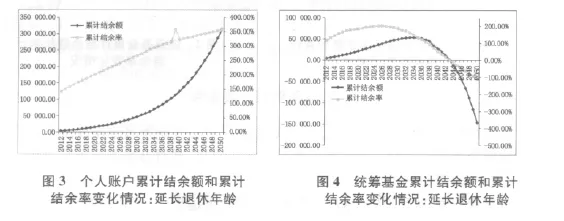

根据图3,延长退休年龄后个人账户的累计结余率将有所降低。虽然,2050年个人账户累计结余额为314 496.07亿元,比未延长退休年龄前增加了14 298.3亿元,但是累计结余率从386.3%降低至357.52%。由图4可见,统筹基金累计结余额在2033年达到最大值,为53 417.32亿元,此后(即2034年后)出现收不抵支,收支差为-205.13亿元,且收支逆差逐年加大,2044年将出现赤字,而且赤字规模逐年加大,2050年达到146 033.19亿元。可见,延长退休年龄最多只能将统筹基金出现收不抵支的时间推迟9年,出现赤字的时间推迟11年,赤字规模减少275 350.92亿元。但这只能将问题出现的时间后移,而无法从根本上解决统筹基金的支付压力,所以并不是理想的解决方案。

表4 统筹基金与个人账户财务运行状况预测(2012-2050年):延长退休年龄

(二)政策(2):变动缴费政策

根据上述分析,我国大部分地区的医疗保险费缴费率不到8%,至少漏征缴了2 128.98亿元,⑤如果严格执行政策规定,统筹基金不至于在2033年出现赤字。即使现在将缴费率规范至8%,统筹基金仍会在2041年出现赤字。与国际上的通行规定不同,我国退休职工不缴纳医疗保险费。通过计算,可以得出退休职工花费了至少40%甚至超过60%的医疗费用(见表5),而这些医疗费用都由在职职工承担。如果退休职工参与缴费,即按照养老金(假设养老金的替代率为70%)的3%缴费且由养老金支付,同时在职职工的缴费率规范至8%,那么2050年前统筹基金不会出现赤字。但这项政策的实施可能会受到退休职工的反对,推行存在一定困难。

表5 参保退休职工住院费用消费情况(2012-2050年)

(三)政策(3):规范基金计息规则

我国现行职工医保统筹基金仅按照活期存款利率计息,但根据《决定》,上年结转的基金本息应按3个月整存整取银行存款利率计息,所以现行的利率低于政策规定。如果严格按照此规定计息,以上实证结果将有所改变。假设r1为银行3个月整存整取存款利率,为3.1%;r2为活期存款利率,仍为0.5%。其他条件不变,则式(1)改写为:

式(2)改写为:

重新计算统筹基金的运行情况后发现,统筹基金将会在2034年出现赤字,且赤字规模逐年扩大,2050年为474 883.61亿元,只能将出现赤字的时间推迟1年。若要保证统筹基金晚于2050年出现赤字,上年度结转的基金本息必须按照13.1%计息。只有投资于资本市场才可能有13.1%的高收益率,但资本市场的高风险使医疗保险基金能否入市留有悬念,有待进一步考证。

(四)政策(4):个人账户与统筹基金合并

上述政策调整方案的出发点都是缓解统筹基金的支付压力,但不能很好地解决问题或推行存在困难,所以本文考虑将个人账户并入统筹基金。根据曾益(2012)的研究,工资为社会平均工资水平的参保人在56岁左右开始自负门诊费用,56岁以后自负比例可能高达40.62%。但如果将个人账户资金并入统筹基金,门诊费用也纳入统筹基金的报销范围内,从而能够有效缓解老年人的支付压力进而缓解基金的支付压力。

假设统筹基金与个人账户资金合并,即职工医保为现收现付式,用于报销住院费用和门诊费用,基金余额等于历年基金收入与基金支出之差和利息之和,具体表达式为:

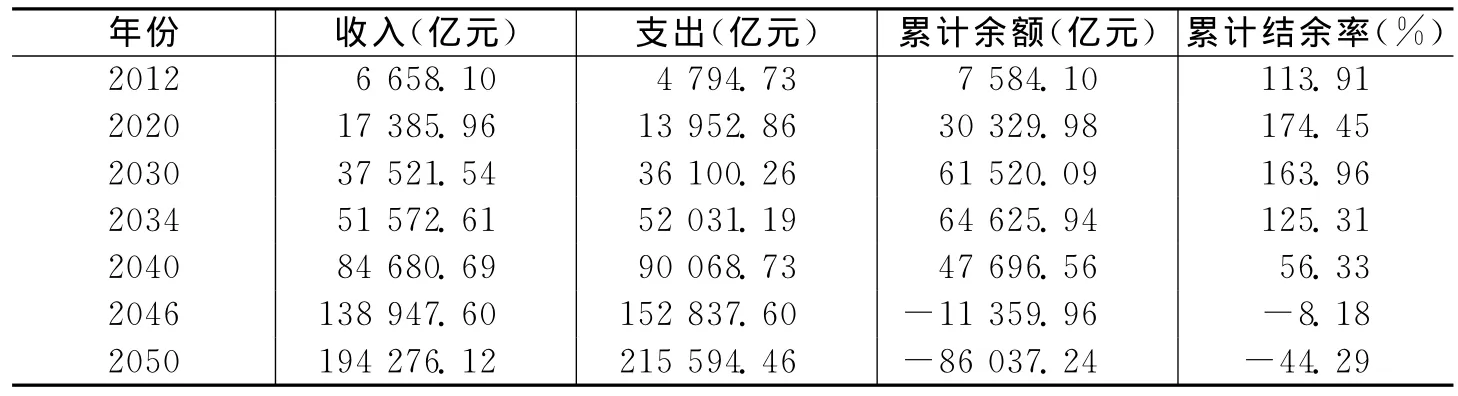

采用该精算模型,假设门诊费用的综合补偿比与前文计算的住院费用的综合补偿比相同。从表6和图5可以看出,2012-2050年职工医保收入和支出呈上升趋势,收入从2012年的6 658.10亿元扩大至2050年的194 276.12亿元,支出规模从2012年的4 794.73亿元扩大至2050年的215 594.46亿元,随着时间的推移,基金累计结余额在2033年达到最高,为64 763亿元,此后(即2034年后)基金出现收不抵支状况,收支差为-458.58亿元,此后收支逆差逐年扩大,累计结余额呈下降趋势,基金在2046年出现赤字,赤字额度仅为86 037.24亿元。因此,统筹基金与个人账户合并后基金出现收不抵支的时间可以推迟9年,而出现赤字的时间可以推迟13年。虽然合并后基金仍会在2046年出现赤字,但是随着人口老龄化加剧,届时可以配套上述任一政策,基金的支付压力都可以得到缓解。可见,将个人账户与统筹基金合并的政策效果最优。

表6 基金财务运行状况预测(2012-2050年):个人账户与统筹基金合并

图5 基金累计结余额和累计结余率变化情况:个人账户与统筹基金合并

(五)政策(5):多种政策组合

通过上述模拟,本文发现政策(1)至政策(3)或不宜单独推行或只是延迟出现赤字的年份,无法从根本上解决问题,而将统筹基金与个人账户相结合的效果最佳。但其仍会在2046年出现赤字,所以我们考察将该政策分别与上述政策组合的效果。本文的目标是保证基金在2050年以前有充足的偿付能力,即F2050≥0。表7汇报了多种政策结合时的统筹基金累计结余额,可以看出政策组合效果很好。

表7 多种政策组合的效果

六、结论与启示

通过上述分析,本文得到以下结论:第一,虽然目前我国职工医保统筹基金结余额很大,但从长远看,在人口老龄化加剧的背景下仍会出现赤字,而且赤字额会逐年加大。第二,本文通过政策模拟发现,推迟退休年龄和规范计息规则只能推迟统筹基金出现赤字的时间;提高职工医保缴费率虽然可以防止统筹基金出现赤字,但会加重企业和个人负担;虽然退休职工参与缴费并规范在职职工缴费可以缓解统筹基金的支付压力,但不易推行;将个人账户与统筹基金合并既可以有效缓解基金的支付压力,也会降低老年人的门诊费用自负比例,效果最佳。第三,将个人账户与统筹基金相结合的政策可以同时配合其他政策,如推迟退休年龄、提高缴费率或规范计息规则等,进一步强化政策效果。当然,一些配套方案也必不可少,如信息管理系统的应用、对单位及个人缴费行为的监管以及基本医疗保险基金储备制度的建立等。

由于保险精算模型无法预测医疗保险支付方式抑制医疗费用上涨的作用,本文预测的统筹基金出现赤字的时间可能会早于实际时间。如果我国继续加大医疗保险支付方式改革的力度,控制医疗费用的快速上涨,我国职工医保体系可能不致受到人口老龄化的冲击,至少可以推迟统筹基金出现赤字的时间,统筹基金的支付压力也会有所缓解。

注释:

①数据来源于2011年《人力资源和社会保障事业发展统计公报》。

②数据来源 于国家统计 局网站,http://www.stats.gov.cn/zgrkpc/dlc/yw/t20110428_402722384.htm。

③按照联合国标准,如果60岁及以上人口占总人口比重达10%或65岁及以上人口占比达7%,则进入老龄化社会。

④根据杜乐勋(2000)测算的中国分年龄消费权重,65岁及以上人口的医疗消费权重为2.56,是35岁至44岁人口的2.4倍(=2.56/1.07)。

[1]邓大松,杨红燕.老龄化趋势下基本医疗保险筹资费率测算[J].财经研究,2003,(12):39-44.

[2]杜乐勋.中国卫生总费用历史回顾和发展预测[J].卫生软科学,2000,(5):202-213.

[3]何文炯,徐林荣,傅可昂,等.基本医疗保险“系统老龄化”及其对策研究[J].中国人口科学,2009,(2):74-83.

[4]李亚青,申曙光.退休人员不缴费政策与医保基金支付风险——来自广东省的证据[J].人口与经济,2011,(3):70-77.

[5]孟伟.从人口老龄化趋势看中国的医疗社会保险制度改革[J].中国卫生经济,1996,(7):7-11.

[6]申曙光,吴联灿,鲍秀玲.新型农村合作医疗基金适度结余研究——以广东省为例[J].农业技术经济,2010,(8):61-72.

[7]宋世斌.我国社会医疗保险体系的隐性债务和基金运行状况的精算评估[J].管理世界,2010,(8):169-170.

[8]于洪,钟和卿.中国基本养老保险制度可持续运行能力分析——来自三种模拟条件的测算[J].财经研究,2009,(9):26-35.

[9]曾益.我国城镇职工基本医疗保险个人账户公平性研究[J].上海财经大学学报,2012,(1):77-84.

[10]Elmendorf D W,Sheiner L M.Should America save for its old age?Fiscal policy,population aging and national saving[J].Journal of Economic Perspectives,2000,14(3):57-74.

[11]Bohn H.Will social security and medicare remain viable as the U.S.population is aging[R].CESIFO Working Paper,2003.

[12]Lee R,Edwards R.The fiscal effect of population aging in the U.S:Assessing the uncertainties[R].NBER Working Paper,2002.

[13]Miller T.Increasing longevity and medicare expenditure [J].Demography,2001,38(2):215-226.

猜你喜欢

自我保健(2021年4期)2021-12-04

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25

环球时报(2012-02-22)2012-02-22