政府审计人员工作绩效结构研究

2012-06-26 01:05宋艳*

财经问题研究 2012年4期

宋 艳*

(湖南大学 工商管理学院,湖南 长沙 410079)

一、文献回顾及理论假设

1.工作绩效

从个人绩效的角度,Borman和Motowidlo对绩效和结果进行了定义:绩效是具有可评价要素的行为,这些行为对个人或组织效率具有积极或消极作用;结果是因为绩效而改变的人或事的状态或者条件,并从而有益于或者阻碍组织目标的实现[1]。这种定义避免了将绩效定义为结果而忽略对组织非常重要的情境因素带来的种种误导。我们认为,这个定义包含的潜在含义是绩效在具有可评价要素行为会对组织目标起到积极或消极作用,组织目标对个人行为具有方向性的影响作用。

2.工作绩效结构

个人工作绩效结构经历了从单维到双维再到多维概念的转变,这一转变反映了人们对绩效本质认识的不断深化。传统的工作绩效依据职位说明书对员工任务绩效进行考评,将焦点集中在整体绩效上,是单维的结果认识导向。Borman和Motowidlo的研究将工作绩效划分为任务绩效和周边绩效两种成分。提出任务绩效是有明确规定的职务内行为,主要是通过直接的生产活动、提供材料和服务对组织的核心所做的贡献,并且随着岗位和职务的变化而变化;周边绩效是指组织、社会、心理背景的行为,它可以促进任务绩效,进一步提高组织有效性[2-3]。Van-Scotter(1996)、Conway(1996)和Allworth(1997)等对个人工作绩效的结构进行了理论上的研究并对任务绩效和周边绩效的内容进行了进一步的扩充。但是在这些研究中的遗憾在于没有叙述出决定绩效的因素,仅将个体知识在绩效中可以起到一定作用提了出来。Hesketh和Neal(1999)认为应在上述绩效结构中加入适应绩效的成分。Pulakosel等提出了适应性绩效的八个维度[4]。对适应性绩效的研究是一个比较新的概念,研究尚不充分,但学者们可以从理论上推出它的存在。

国内的研究已经认同了绩效是一个多维的概念。杨杰等提出了组织雇员绩效评价的三类指标:特质评价指标、行为评价指标和结果评价指标[5]。孙健敏和焦长泉提出了管理者工作绩效的三维结构模型:任务绩效、人际绩效和个体特质绩效[6]。这些研究开拓了国内有关行为绩效实证研究的先例,但是针对政府审计人员这样以专业技能为工具,同时与被审计单位沟通配合为基础的知识技能型人员的工作绩效结构尚无人研究。而对工作绩效结构认识不足将对招聘、培训和工作设计等实践活动带来导向性的错误。

3.理论假设

一是通过工作分析法,依据2010年9月印发的《国家审计准则》第175条“审计组成员工作职责”、第177条“审计组组长工作职责”、第180条“审计组主审工作职责”、第182条“审计机关业务部门工作职责”、第184条“审计机关审理机构工作职责”以及第186条“审计机关负责人工作职责”,对审计人员工作职责进行描述,确定初始任务绩效标准。

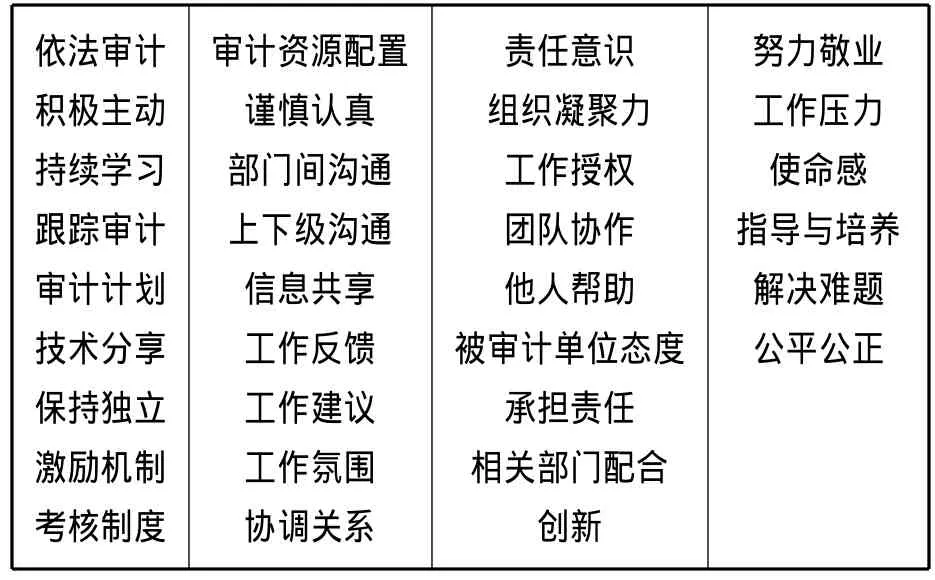

二是运用团体深度访谈法了解审计机关的组织目标、组织心理和机关审计文化,讨论工作绩效效标。我们邀请了政府审计机关主管人事教育的相关负责人、业务审计处室负责人、审计岗位工作优异者等共10人,围绕政府审计人员工作绩效指标问题进行了90分钟的深入讨论。讨论结束后我们对讨论会记录进行了整理和分析,对描述信息进行分类定义和编码,采用类属分析的方法,将重复出现的定义归为同一类别。这一归类并非最终的绩效指标,而是尽量按照相同的语言含义标准进行初步归类。初步得到政府审计人员工作绩效编码33个,如表1所示。

表1 政府审计人员工作绩效编码

三是依据工作绩效编码清单采取德尔菲法进行工作绩效维度的最终分类。将33项工作绩效编码分给15名会计学专业的研究生进行各自归类。经过三轮再分类,最终将审计工作绩效合并为了14个项目,每个项目的分类赞同率达到70%—80%,即有10—12名成员同意将各编码归入相关项目的内容中。这14个工作绩效项目涵盖了审计人员工作职责和团体深度访谈所归纳的编码。

通过以上基础研究得到14个工作绩效项目,经小组共识讨论我们提出如下假设:

H1:政府审计人员工作绩效结构是多维的,可以分为任务绩效、关系绩效和内驱绩效。

H2:政府审计人员工作绩效结构中任务绩效包含依法审计、工作考核、敬业奉献、奖惩制度和工作建议项目。

H3:政府审计人员工作绩效结构中关系绩效包含指导分享、影响力、保持独立、横向沟通和形象管理项目。

H4:政府审计人员工作绩效结构中内驱绩效包含缺口弥补、知识运用、怡情减压和使命责任项目。

二、研究设计

1.量表开发

本研究依据政府审计人员的14个工作绩效项目编制了《政府审计人员工作绩效量表》,根据工作分析法、深度访谈法和德尔菲法分析归纳得到14个工作绩效项目进行的量表开发,设计了14个题目。采用Likert七点计分方式,为了避免出现趋中效应,采用六级量表。

2.预测试

预测试中,我们采取整体随机抽样的方式在政府审计机关发放了140份问卷,收回125份,有效问卷107份,有效回收率为76.4%。使用SPSS17.0对预测试的问卷结果进行探索性因子分析,结果显示:题目语意明确,结构较为清晰。确定正式工作绩效量表问卷。

3.数据分析方法

主要运用项目分析、因素分析、结构方程和方差分析等统计方法,统计软件为SPSS17.0和LISREL8.7。因素分析法主要运用探索性因子分析和主成分分析法,得到可辨认的工作绩效因子结构。验证性因子分析用LISREL8.7完成,并进行信度和效度检验。

4.研究样本

我们选取东部地区、中部地区和西部地区的三个城市的政府审计机关进行了《政府审计人员胜任力维度测评问卷》的发放,共发放问卷350份,收回350份,其中无效问卷18份,有效问卷332份,有效回收率94%。有效回收率较高的原因在于问卷发放和回收都是当场进行的。

三、政府审计人员工作绩效结构验证

1.项目分析

测量专家把区分度作为评价项目质量、筛选项目的主要指标与依据。本研究需对政府审计人员的工作绩效进行高工作绩效与低工作绩效的区分,所以进行项目区分度的计算。用118名被试的问卷分数计算各个项目的区分度。根据研究目的我们用极端分组法分别计算区分度。将每位政府审计人员工作绩效问卷每个项目分数进行降序排列,取27%的高分端组成高绩效组,另外27%的低分端组成低绩效组,其余的46%不做分析。对高低绩效组的每个项目得分的平均数之间的差异进行独立样本t检验,计算高绩效组与低绩效组的临界比率,得到表2。可以看出,项目临界比率在0.01水平上显著,说明项目鉴别水平很好,即可以区分在该项目上的高工作绩效与低工作绩效。

表2 政府审计人员工作绩效结构问卷项目区分度系数

2.探索性因素分析

样本Bartlett球形检验统计量为680.484,自由度91,相应的概率为0.000,表明各项目间并非独立,取值是有效的。KMO值为0.861,表明各项目间的相关程度没有太大差异,数据适合做因子分析。

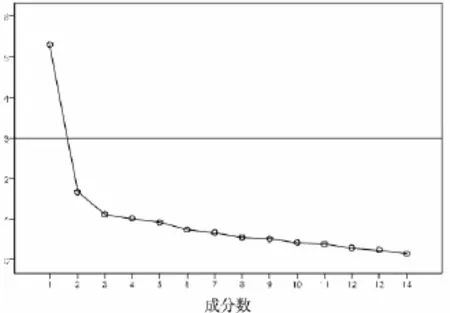

对预测试样本进行主成分分析,碎石图(图1)在第4个因子出现拐点,因此取3个因子进行正交旋转。提取特征值大于1的共同因子,采用最大变异数法进行共同因子正交旋转,得到3个共同因子,三因子分别解释37.87%、11.95%和7.29%的变异。累计解释总方差的65.08%,得到探索性因素分析结果如表3所示。

图1 政府审计人员工作绩效结构碎石图

表3 工作绩效统计总方差及旋转后因子负荷矩阵 (N=118)

根据表3,我们可以得到3个工作绩效因子构成。

因子1包含工作考核、敬业奉献、依法审计和保持独立,这4个项目内容涉及到的正是审计准则中所规定的审计人员工作职责范围,仅以审计组成员工作职责为例,其工作职责中,遵守审计准则,保持审计独立性对应保持独立项目;按照分工完成审计任务,获取审计证据,如实记录实施的审计工作并报告工作结果和完成分配的其他工作则分别对应了工作考核、敬业奉献及依法审计的工作绩效项目。这些项目与审计工作职责密切相关,同时也体现了审计人员的工作能力、专业技能的熟练程度等,我们将其定义为审计任务绩效。

因子2包含工作建议、横向沟通、指导分享、奖惩制度和影响力,这5个项目涉及到审计人员在执行审计项目中行使工作职责、履行审计专业技能所必须的组织工作环境和社会心理因素,是除了审计任务之外,政府审计人员与上级领导、同级的同事及相关职能部门、被审计单位的相互联系、相互协调、相互合作的行为。这些行为虽然不直接运用审计知识及技巧,但有效的沟通行为可以减少部门内摩擦、辅助协调工作,提高部门组织绩效,我们将其定义为关系绩效。

因子3包含怡情减压、缺口弥补、知识运用、使命责任和形象管理,这5个项目涉及到政府审计人员在工作压力和使命责任的驱动下采取多种形式进行减压、学习和创新工作方式方法,使审计工作能力适应不断变换的审计环境的过程,这也意味着在审计人员内在心理因素的驱动下带来的学习、发展和成长对组织绩效的促进,我们将其定义为内驱绩效。

3.信度与效度检验

工作绩效量表的科隆巴赫α系数为0.862,分半系数0.810;分别计算任务绩效、关系绩效和内驱绩效的科隆巴赫α系数为0.856,0.806和0.748;分别计算任务绩效、关系绩效和内驱绩效的分半系数为0.874,0.766和0.730。表4计算的4个α系数均达到0.7以上,表明量表是可靠可信的。

表4 政府审计人员工作绩效量表信度检验 (N=118)

因子分析法是检验结构效度常用的测量方法,我们在使用主成分分析法提取因子时已经得到工作绩效量表主成分的旋转后负荷矩阵,各项目相关系数均大于0.4,结果与构想结构吻合,表明量表所测工作绩效的结构效度较佳。

4.验证性因素分析

对332份有效问卷对政府审计人员工作绩效分为任务绩效、关系绩效和内驱绩效进行验证性因子分析。使用结构方程软件LISREL8.7,我们将量表所得数据与探索性因子分析中由主成分分析得出的协方差矩阵理论模型进行进一步拟合。采用极大似然估计(maximum like-lihood estimation)进行模型拟合,计算结果如表5所示。

表5 政府审计人员工作绩效结构拟合指标

依据模型拟合指标临界值参考数据,模型与探索性因子分析得到的三因子工作绩效结构拟合较好,即在大样本测试下,政府审计人员工作绩效结构仍然支持任务绩效、关系绩效与内驱绩效的区分。

进而建立工作绩效虚无模型、单因子模型及双因子模型进行模型拟合检验。工作绩效虚无模型假设工作绩效量表每一项目都是一个独立的因子结构;单因子模型假设工作绩效量表的14个项目合成工作绩效一个单维因子;双因子模型假设政府审计人员工作绩效结构合成为任务绩效和关系绩效两个因子,任务绩效由工作考核、敬业奉献、依法审计、保持独立项目组成,工作建议、横向沟通、指导分享、奖惩制度、影响力、怡情减压、缺口弥补、知识运用、使命责任和形象管理共同组成关系绩效因子。

用LISREL8.7进行模型拟合,表5给出了相应模型的拟合指标。虚无模型假设被拒接,仅单因子模型、双因子模型与三因子模型做比较,政府审计人员工作绩效的三因子结构的拟合指标在绝大多数绝对拟合指标 (除了 χ2/df和RMESA)上都表现得较为理想,且在各相对拟合指标上优于单因子模型 (Δχ2(167.870)=5.470)和双因子模型 (Δχ2(199.500)=4.210)。

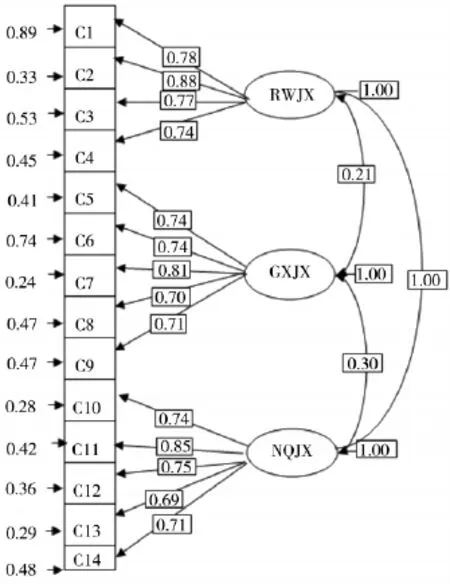

5.二阶因素分析

图2为政府审计人员工作绩效结构图。从二阶因子参数估计值中可以看出,各工作绩效项目与各因子的负荷介于0.690—0.880之间,按Bagozzi(1988)的观点,因子负荷系数在0.500—0.950之间,模型拟合较为理想,每个特征项目对相应潜变量的解释率较大,误差较小,表明模型拟合度与质量均较好,外源变量和潜变量关系可靠。由上述分析可知,验证性因子分析的结果支持探索性因子分析的理论构想。

图2 政府审计人员工作绩效结构图

四、结论和建议

研究结果显示,政府审计人员自我评定工作绩效的实证结果未支持Borman和Motowidlo(1993)工作绩效二因素的假设,探索性因素分析得到了工作绩效由任务绩效、关系绩效和内驱绩效三个因素构成。得到工作绩效结构模型如下:

工作绩效=0.378任务绩效+0.120关系绩效+0.073内驱绩效+C

经大样本量计算的验证性因素分析从实证数据拟合角度进一步证明了三因素模型优于其他模型假设,从而确认了本研究得到的工作绩效结构。这一结果对政府审计机关管理的理论和实践中的价值是非常明显的。

一是对政府审计人员任务绩效的评价包含了依法审计和保持独立项目,体现了政府审计工作独有的权威性和独立性。现代审计的标志是“法制化、规范化、科学化”,“法制化”是依法行政对审计的客观要求,也是审计工作的保障,审计人员依法审计行为对实现审计“三化”目标起到积极促进作用。而从本质上说,国家审计的对象是与国家、人民群众密切相关的重大利益关系,要承受来自方方面面的诱惑、威迫和威胁,不独立,将难以完成国家审计使命[7]。

二是在建模时将内驱绩效影响项目作为促进审计机关绩效的重要因素。在日益重视学习型社会的时代背景下,经济安全问题越来越多,违法者对报表信息的舞弊手段越来越隐蔽,内驱绩效的引入将更加有力的解决审计人员个人成长、行政效率和机关发展中面临的难题。

[1]Borman,C.N.,Motowidlo,S.J.Expanding the Criterion Domain to Include Elements of Contextual Performance[A].InN.SdmitandW.C.Borman(Eds).Personnel Selection in Organizations[R].San FranciSCO:Jossey- Bass,1993.71 -98.

[2]Borman, W.C.,Motowidlo,S.J. Expanding the Criterion Domain to Include Elements of Contextual Performance[A].San Francisco:Jossey - Bass,1993.

[3]Borman,W.C.,Motowidlo,S.J.Task Performance and Contextual Performance:The Meaning for Personnel Selection Research[J].Human Performance,1997,10(2):99-109.

[4]Pulakosel, E.D., Arad, S., Donovan, M.A.,Plamondon,K.E.Adaptability in the Work Place:Development of a Taxonomy of Adaptive Performance[J].Journal of Applied Psychology,2000,85(4):612-624.

[5]杨杰,方俐洛,凌文铨.绩效评价的若干问题[J].应用心理学,2000,6(2):53 -58.

[6]孙健敏,焦长泉.对管理者工作绩效结构的探索性研究[J]. 人类工效学,2002,8(3):2-10.

[7]王善平,宋艳.我国国家审计文化建设的内涵和路径研究[J].审计与经济研究,2010,(5):12-18.

猜你喜欢

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

特别健康(2018年3期)2018-07-04

中国建筑装饰装修(2017年1期)2017-02-13

中国卫生标准管理(2015年1期)2016-01-15

心理学探新(2015年4期)2015-12-10

创新作文·初中版(2015年1期)2015-03-11

集美大学学报(教育科学版)(2015年5期)2015-02-28

济南大学学报(社会科学版)(2015年5期)2015-02-27