基于CDM的碳排放权会计处理探讨

2012-06-25 05:49湖北工业大学管理学院李林婧王德发

财会通讯 2012年22期

湖北工业大学管理学院 李林婧 王德发

一、碳排放权相关概念

(一)碳交易 1997年12月,149个国家参与并通过了限制温室气体排放量的《京都议定书》。《议定书》规定从2005年—2012年,发达国家必须将温室气体排放水平在1990年的基础上平均降低5.2%。由于温室气体排放的限制,碳排放权作为一种稀缺资源成为一种商品,以此形成的交易称为碳交易。正是市场这双“无形的手”,帮助限制了温室气体的排放。2009年,国际碳排放交易量总值达到1440亿美元,而根据世界银行预计到2012年全球碳排放交易量将达到1500亿美元,到2020年甚至会达到3.5万亿美元。

(二)CDM项目下我国碳排放权的实质 碳交易主要有两种形式:配额型交易和项目型交易。配额型交易是指在控制总量的情况下,对所产生的减排量进行交易,如“欧盟排放配额”(EUAs)交易。项目型交易是指将特定减排项目产生的减排量进行交易。清洁发展机制(Clean Development Mechanism,CDM)是《联合国气候框架公约》约定的三种减排机制之一,也是唯一涉及发展中国家的减排机制,其核心是发达国家(附件Ⅰ缔约国)向发展中国家(非附件Ⅰ缔约国)提供资金和先进的减排技术,在发展中国家实施有利于缓解气候变化的减排项目,由此项目获得的核证减排量(Certified Emission Reductions,CERs)可用于发达国家完成减排承诺。很显然,CDM下核证减排量的交易就是一种典型的项目型交易。对于CDM项目而言,碳排放权的实质就是核证的减排量,因为《议定书》仅对发达国家的碳排放量作出限制,并没有规定发展中国家的强制减排义务。

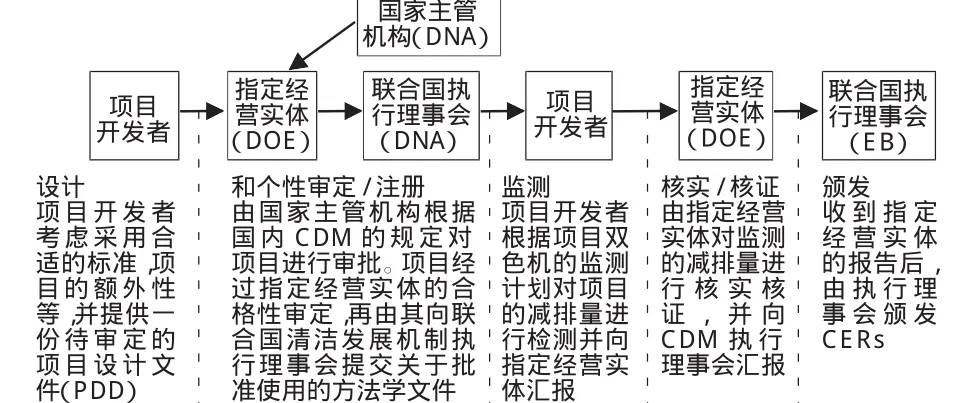

CDM项目流程主要由5个步骤组成:设计、合格性审定/注册、监测、核实/核证和颁发,如图1。

图1 CDM项目流程图(资料来源:http://cdm.ccchina.gov.cn)

二、碳排放权的会计确认

(一)文献综述 申金荣、赵亦江(2011)根据《清洁发展机制项目运行管理办法》(以下简称《管理办法》)第24条规定温室气体减排量资源归中国政府所有,认为碳排放权不符合企业拥有或者控制的要求,因此不能确认为资产。同时许多学者认为CERs是企业参与CDM项目并经过核准的碳排放权,是由企业过去交易或者事项形成的,且大多数CDM项目预先会跟买家签署合同,有一定的财政担保,符合预期为企业带来经济利益的要求,应将其确认为资产。但对于将碳排放权确认为何种资产存在较大的争议,主要有3种观点,分别将碳排放权确认为无形资产、存货和金融资产。

彭敏(2010)、姜永德(2010)认为碳排放权是由权威部门发放的权证,可单独出售或者转让,即具有可辨认性,且由于CDM项目在实施过程中存在风险,这种收益的不确定性也使得碳排放权区别于货币性资产。肖序、郑玲(2011)在认识到上述两点的基础上提出由于我国排污权交易市场并不活跃,企业往往将排污量降低到分配或者已购买的排污配额之下,使得排污权具有了类似于经营许可证之类的无形资产的特征。张鹏(2010)认为企业持有碳排放权的最终目的是为了出售,而这正是存货的一个基本特征,因此将碳排放权确认为存货。朱敏、李晓红(2010)认为碳排放权具有自由的交易市场和定价机制,因此公允价值能够可靠取得。企业参与CDM项目的目的就是为了取得CERs以获取利益,符合交易性金融资产的定义,应确认为交易性金融资产。除此之外,王艳、李亚培(2008)指出碳排放权不同于普通的金融衍生产品,其价格并不随着企业主体的市场价格变动而变动,因此确认为交易性金融资产更能完整反映其价值变动。徐峰林、李晨晨(2011)同样认为应将碳排放权确认为交易性金融资产。他们认为碳排放权类似于债权凭证,流动性较强,并且可将其用于期货交易以套期保值,使得碳排放权具有一系列金融资产的特征。时军,王艳龙(2010)认为持有碳排放权并不是为了近期出售,因此应将其确认为可供出售金融资产。

(二)综合评述 由于企业获得CERs是一个复杂的程序,需要经过联合国清洁发展机制执行理事会(EB)注册后才有权交易,这个过程无疑存在很大风险。尽管有资料显示我国在联合国注册的CDM项目数量位居世界前列,但是也有很多项目的注册遭到执行理事会的拒绝,因此当CDM项目没有通过注册之前,其产生的减排量不符合资产预期会给企业带来经济利益的特征,不予确认。当项目通过执行理事会注册并获得CERs,根据《管理办法》规定由具体CDM项目产生的温室气体减排量归开发单位所有,因此笔者认为企业对于CDM项目产生的碳排放权拥有控制权,并从中获得经济利益,符合资产定义,因此应将其确认为企业的一项资产。

从表面看,碳排放权的确具有无形资产的几个特征,即不具有实物形态、具有可辨认性以及属于非货币性资产,但是需要注意的是企业取得无形资产很大程度上是通过其技术优势和排他性为企业带来经济利益,无形资产的价值将转化为其生产的商品或提供的服务中,而企业通过CDM项目产生的CERs就是为了出售以获取利益,因此碳排放权不能确认为无形资产。

而笔者认为仅仅基于企业持有CERs是为了近期出售这一点也不足以充分说明将碳排放权确认为存货的理由。首先,企业持有存货的目的是为了出售这一最基本的特征是针对固定资产等非流动资产而言的,企业持有某一资产的目的是为了出售这一特征是此资产属于存货的必要条件而非充分条件,因此不能仅仅因为企业持有碳排放权的目的是为了出售就将其列为存货。其次,存货是一种有形的实物资产,而碳排放权作为一种权证显然不符合这一特征。

尽管中国的碳排放交易市场较小,市场远不及西方交易市场活跃,但是在多项措施(如:免费挂牌)的刺激下,挂牌的CDM项目逐渐增加,场内交易不断升温。2008年8月,国内首个单边CDM项目(摩科瑞能源贸易公司购买锦泰金水电CDM项目核证减排量)成交。2010年8月,国家发改委确定在五省八市开展低碳试点工作,要求建立温室气体排放数据统计以及管理体系,温室气体排放数据的统计将使得以温室气体减排量为标的的碳交易在中国成为可能。2011年2月16日,中国低碳指数正式发布,这将有利于完善我国低碳产业定价机制。2011年10月国家发改委批准湖北、广东及四个直辖市共同作为我国首批开展碳交易试点的省份。可见,碳交易正清晰地向我们走来,在企业会计核算中,若将碳排放权确认为交易性金融资产,则更能真实反映企业资产状况。

三、碳排放权会计计量及账务处理

(一)注册前阶段和注册后阶段的划分 CDM项目从项目准备到完成碳交易有一套完整的审批程序,分为注册前阶段和注册后阶段。注册前阶段的活动包括项目准备(形成项目概念和设计书、形成碳交易协议等)、确认项目合格性、项目注册以及获得东道国批准;注册后阶段的活动包括监测和减排量核证。企业应当将资产形成的过程分为注册前阶段和注册后阶段。

(二)CDM项目费用的会计处理 (1)CDM项目碳排放权的初始计量及账务处理。笔者认为应将CDM项目所发生的费用分为管理成本和交易成本。交易成本是指企业用于获得碳排放信用以及确保碳交易顺利进行而发生的费用,包括支付给咨询机构、代理机构等的手续费和佣金以及其他必要支出,如表1。由于将CDM项目划分为注册前阶段和注册后阶段,用于注册前阶段活动的交易成本称为注册前成本,用于注册后阶段活动的交易成本称为注册后成本。管理成本是指内部管理成本以及其他与交易不直接相关的费用。若项目没有通过执行理事会的注册,则所发生的费用全部计入当期损益(管理费用);若项目通过执行理事会的注册,参照其他费用资本化的条件,笔者认为应将注册前交易成本资本化,管理成本和注册后成本直接计入当期损益。

表1 估算交易成本

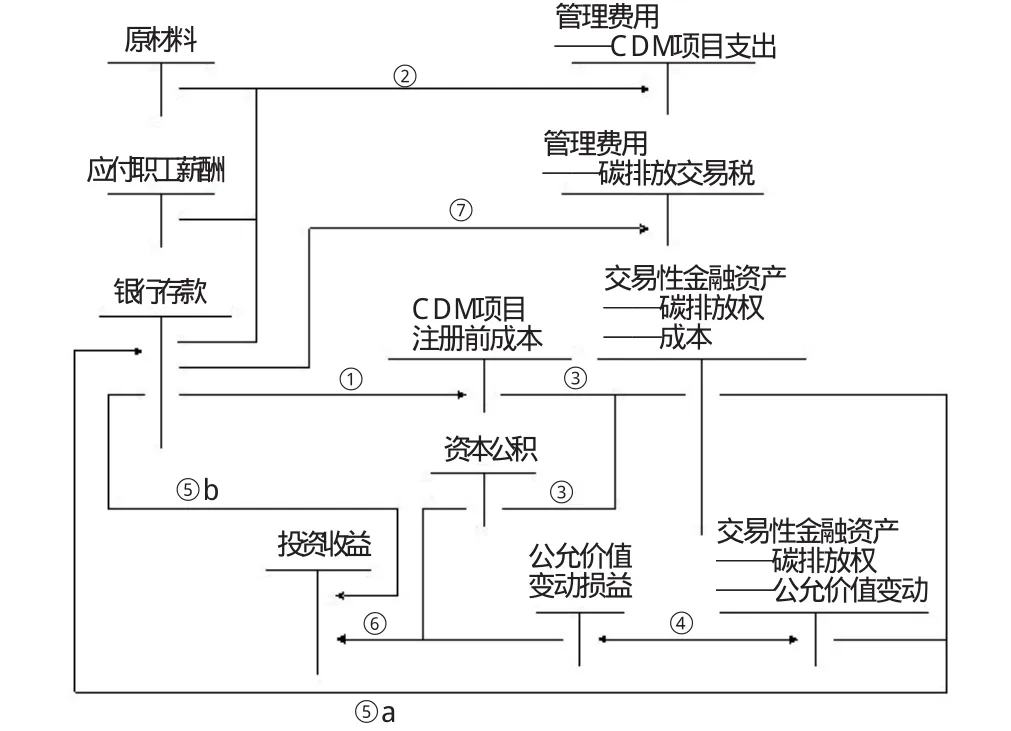

具体账务处理方法如下:企业应新设立“CDM项目注册前成本”这一会计科目,将CDM项目注册前阶段的交易成本(注册前成本)计入“CDM项目注册前成本”科目,如图2步骤①。在“管理费用”科目下设置一个二级科目“管理费用——CDM项目支出”,将发生的管理成本计入该账户,借记“管理费用——CDM项目支出”科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目,如图2步骤②。

(2)CDM项目碳排放权的后续计量及账务处理。当CDM项目通过执行理事会注册后,即按合同价格和注册前成本入账,此入账价值即为此资产的可回收金额,借记“交易性金融资产——碳排放权——成本”科目,按“CDM项目注册前成本”科目余额贷记“CDM项目注册前成本”科目,差额计入“资本公积”科目,如图2步骤③。注册后阶段的交易成本(注册后成本)直接计入当期损益。

当碳排放权的公允价值发生变动时,则比较公允价值与资产可回收金额,若公允价值高于资产可回收金额,则将差额计入“公允价值变动损益”科目,如图2步骤④;若公允价值低于资产可回收金额,则仍按资产可回收金额入账。出售碳排放权时,结转“交易性金融资产——碳排放权——成本”和“交易性金融资产——碳排放权——公允价值变动”科目余额,如下图步骤⑤a;同时将售价与账面价值的差额计入“投资收益”科目,如图2步骤⑤b。将原计入所有者权益的累积额、以前公允价值变动计入损益的部分转入“投资收益”科目,如图2步骤⑥。根据《管理办法》第36条规定,CDM项目转让温室气体减排量所获得的收益由国家和项目实施机构所有,根据不同类型的项目实施者需按交易额的一定比例交税上交于国家(如:氢氟碳化物项目,国家收取交易额的65%)。笔者认为尽管此项税收性质和证券交易印花税相似,但是在证券交易中印花税税率较低,保持在1‰,而对CDM项目交易额征收的税款税率较高,甚至达到65%,因此应新设碳排放交易税,借记“管理费用——碳排放交易税”科目,贷记“银行存款”科目,如图2步骤⑦。

图2 账务处理流程图

[1]肖序、郑玲:《低碳经济下企业碳会计体系构建研究》,《中国人口·资源与环境》2011年第21期。

[2]王艳、李亚培:《碳排放权的会计确认与计量》,《管理观察》2008年第12期。

猜你喜欢

考试与招生(2022年2期)2022-03-18

考试与招生(2020年1期)2020-02-11

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

中国工程咨询(2017年1期)2017-01-31

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

语文教学与研究(2014年10期)2014-02-28

终身教育研究(2014年3期)2014-02-28