基于模糊层次分析法的建筑企业财务风险评价

2012-06-21 08:14西安建筑科技大学朱宾梅

财会通讯 2012年23期

西安建筑科技大学 朱宾梅 梅 欢

一、引言

建筑企业的财务活动相对于其他的企业来说相对复杂,为了避免建筑企业财务风险给企业带来的财务损失。建筑企业财务风险的成因主要有以下几个方面:我国目前的大多数建筑企业都处于低利润的生存状态,建筑企业的成本费用较高,利润空间较小;大多数建筑企业没有充足的自由资金来维持生产经营,主要靠负债经营,高额的负债必将导致高额的利息费用,给建筑企业带来一定的财务风险;建筑企业自身的投资大、工期长、流动性较弱等特点,导致建筑企业的固定资产周转速度较慢,资产的利用率下降;建筑企业除了维持最基本的能够正常生产经营以外,还要谋求更快、更强的发展,提升企业的价值,扩展自身的成长空间,所以,足够的成长空间将是衡量一个企业发展潜力的重要指标。作为建筑企业,无论是从偿债能力,还是从资金的使用效益上来看,经营现金流动性的好坏直接影响着建筑企业财务情况。

经过对建筑企业的财务风险成因的分析后,本文以陕西省某家建筑企业为例进行说明。该建筑企业是陕西省唯一具有房屋建筑工程施工总承包特级资质、并享有对外经济技术合作与进出口业务经营权的建筑业集团企业。近几十年来,集团以陕西经济建设为主战场,特别是近年来,生产经营规模迅速攀升,企业综合实力显著增强。本文以该建筑企业为例设计企业财务风险水平,构建财务风险评价指标体系,利用模糊层次分析法来对该建筑企业存在的财务风险进行评价,寻找影响该企业的财务风险的关键因素,评价财务风险关键性因素,最终为同类企业在整个财务活动中有效防范财务风险提供参考建议。

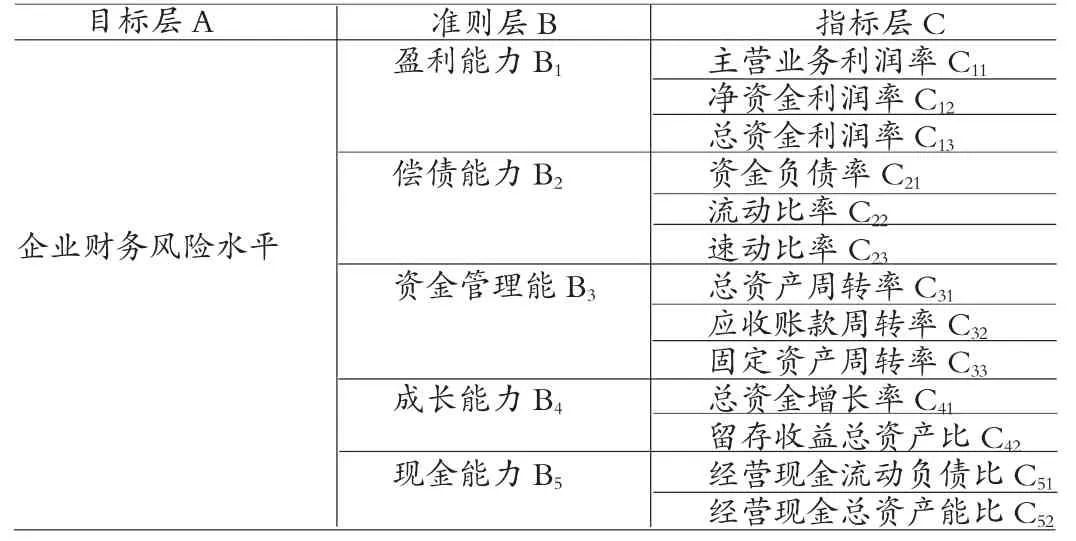

二、建筑企业财务风险评价指标体系构建

建筑企业的财务状况受多方面因素综合决定,对其面临的财务风险分析也应多方面进行。根据建筑企业自身特点,本文对建筑企业财务风险评价指标体系的分层如下:目标层为建筑企业的综合财务风险;准则层面;盈利能力、偿债能力、资金管理能力、成长能力及现金能力五项。指标层包含反映企业财务风险的各项指标。据此可以归纳影响企业财务风险的各项指标,作为建筑企业财务风险评价的依据。如表1:

表1 建筑企业财务风险评价指标体系

三、模糊层次分析法的思路及实证分析

第一,根据评价指标体系构建模糊判断矩阵。根据已建立层次分析结构模型,就可确定上下层次之间的隶属关系,然后再根据层次分析结构模型和专家判断信息,构造各层次元素的模糊判断矩阵。本文采用一个因素比另一个因素的重要程度来定量表示因素间的两两比较判断,从而得到模糊判断矩阵。采用0.1到0.9九个标度给予数量标度,也即是随着0.1到0.9数字的增大,两个因素相对于某准则层的重要程度也会随之逐渐增大,从而使任意两个因素对于某准则的相对重要程度得到定量描述,

根据0.1到0.9的九个标度的数字标度,将因素a1,a2,…,an相互进行两两比较,则得到模糊判断矩阵

在矩阵A=(aij)n×n中,aij+aji=1,矩阵A是模糊互补判断矩阵。

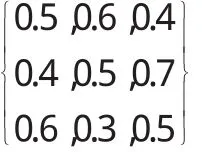

对于该建筑企业,其目标层A(建筑企业的财务风险评价)邀请专家依据表2的九个标度的打分方法,对指标两两进行比较,最终的得到了模糊互补判断阵

第二,设定权重向量。根据模糊互补判断矩阵A=(aij)n×n,对+0.5,得到模糊一致性矩阵R=(rij)n×n,。则由矩阵R采用行和归一化求得的排序向量.,n)

根据上述过程求得该模糊判断矩阵准则层B对于目标层A的权重向量W。

波爱修是罗马帝国晚期的重要思想家,其思想在继承古代哲学精神的同时,为即将到来的基督教哲学作出了重要的奠基性作用。《哲学的慰藉》是他的主要著作,其中提出的自由意志问题与奥古斯丁的相关论述一起,开创了中世纪基督教哲学的一个重要范畴,其影响一直波及后世。对自由意志的讨论主要集中在本书的第五卷,但它并不是被孤立提出并得到解决的。在前四卷中,自由意志的论证得到了充分的准备。因此,与重点论述自由问题同时,全面理解本书的内容也是必要的。

w=(0.205,0.215,017,0.21,0.2)T

第三,确定特征矩阵。根据矩阵A的权重向量W=(W1,W2,Wn)n)得到n阶矩阵W*=(Wij)m×n为判断矩阵A的特征矩阵。

该建筑企业的财务风险评价指标的特征矩阵为W*

第四,模糊互补判断矩阵的一致性检验。对于上述模糊互补判断矩阵的权重设定不一定合理,因此有必要对该矩阵进行一致性检验。本文选择用模糊判断矩阵与其特征矩阵的相容性检验其一致性原则。相容性指标为I(A,B)=的态度α,当相容性指标I(A,W)≤α时,认为判断矩阵是满意一致性的。

重复上述过程,求得指标层C层各指标对于A层的权重向量。对 于 因 素 C11、C12、C13, 其 模 糊 互 补 判 断 矩 阵 为 C1:

得到其权重向量W1=(0.33 0.35 0.32)

对于因素C21、C22、C23,其模糊互补判断矩阵为C2:

对于因素C31、C32、C33,其模糊互补判断矩阵为C3:

得到其权重向量W3=(0.38 0.3 0.32)

得到其权重向量W4=(0.55 0.45)

得到其权重向量W4=(0.4 0.6)

则其权重向量经计算分别为:

W=(0.33 0.35 0.32 0.38 0.29 0.33 0.38 0.3 0.32 0.55 0.45 0.4 0.6)T

第五,层次排序。对于排序向量W=(W1,W2,Wn)T得到相对上一层某元素,本层次与之有关元素之间的相对权重。但是为了得到同一层次所有元素相对于最高层的重要性比较,还必须在此基础上进行风险因素的层次总排序。这一过程由最高层次到最低层次逐层进行。如果上一层次A包含m个因素A1,A2,…,Am,其层次总排序权重分别为a1,a2,…,am,下一层次B包含n个因素B1,B2,…,Bn它们对于因素Aj的层次单排序权重分别为bj1,bj2,…,bjn。此时,B层次总权重向量(b1,b2,…,bn)由下式给出重复上述过程至最底层,便可以得到所有风险因素相对于目标层风险因素排序权重,从而实现了所有风险因素的重要性排序。

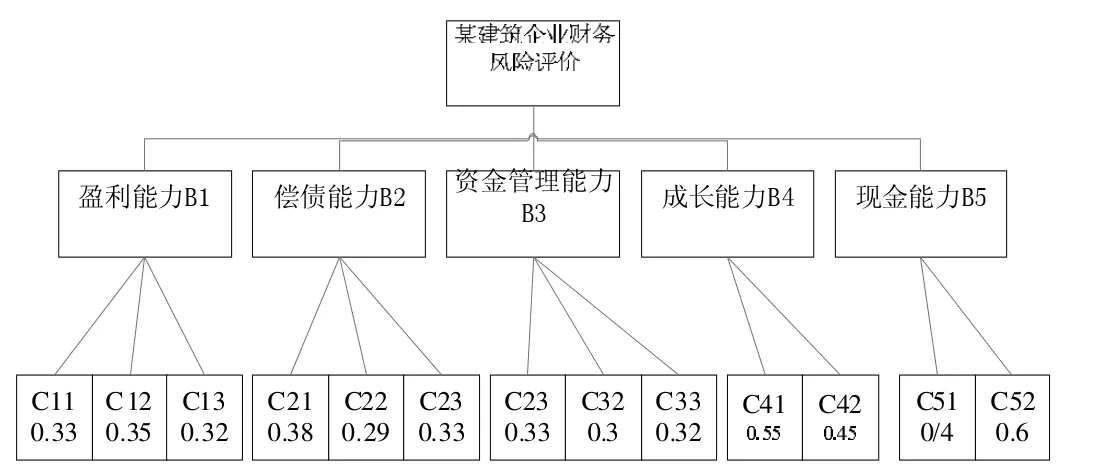

经过以上的阐述,将该建筑企业的模糊判断矩阵计算所得的各权重值对应在该建筑企业的财务风险评价指标体系结构图中,如图1:

图1 财务风险评价指标体系各指标权重值

得到本层次指标相对上一层次的指标之间的相对权重后,便可对个风险评价因素进行排序。利用公式可得到最底层各指标相对于目标层重要度排序向量。

W=(0.068 0.072 0.066 0.082 0.062 0.071 0.065 0.051 0.054 0.116 0.095 0.08 0.1)

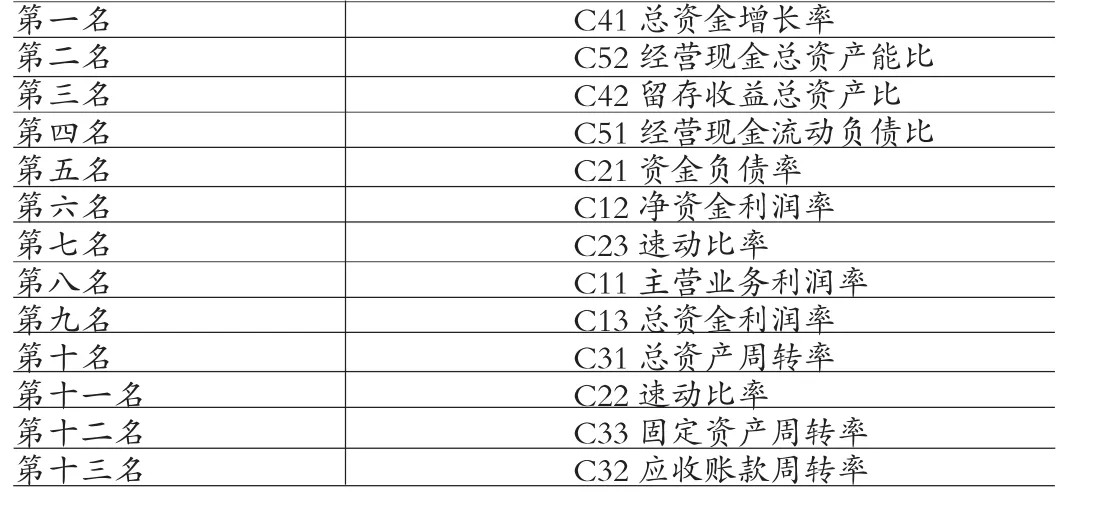

从而得到各风险评价指标对于目标层影响程度的排序,如表2所示:

表2 各评价指标的影响度排序

综上所述,本文利用了模糊层次分析法对陕西省的这一龙头建筑业的财务风险进行了评价,并最终得到了将有可能导致该建筑企业财务风险形成的关键性因素,也即是在企业的日常的筹资、投资、生产经营以及最终的分配过程中应当首先关注的是总资金增长率,其次是经营现金总资产能比以及留存收益总资产比、经营现金流动负债比等等。对模糊层次分析法的原理的分析和实例的计算表明,这种方法在因素或者是方案排序中更好的将定性和定量结合起来,不但能准确反映风险评价中的不确定性,而且能为企业提供科学的决策依据。

[1]朱明明:《基于模糊层次分析法的工程项目风险评估》,《科技管理研究》2010年第20期。

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

大众投资指南(2021年23期)2021-12-06

当代陕西(2020年17期)2020-10-28

现代经济信息(2020年34期)2020-06-08

科普童话·学霸日记(2020年1期)2020-05-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小天使·一年级语数英综合(2019年2期)2019-01-10

人大建设(2018年5期)2018-08-16

中国商论(2016年33期)2016-03-01