海洋生产总值可比价增速计算方法的思考

2012-06-12 05:56:02宋维玲

海洋经济 2012年2期

郭 越,宋维玲

(国家海洋信息中心,天津 300171)

在日常社会经济统计工作中,常用“增长速度”来表示某一事物在一定时期内发展变化的方向和程度,分析研究事物发展变化规律。“增长速度”反映了指标报告期数据相对于基期数据的变动程度。但是,对于价值量指标,例如国内生产总值、海洋生产总值等,由于不同时期指标数据中包含价格变动因素,直接计算难以真实反映指标实际变化情况。因此,必须剔除价格变动因素,才能真实地反映发展动态和原因,于是就产生了“可比价增速”的概念。

1 可比价增速计算方法

“可比价增速”是按照可比价格计算(即剔除价格变动因素)的,报告期指标相对于基期的增长程度,是速度指标之一。

1.1 计算方法分类

“可比价增速”有两种计算方法,一种是不变价计算法,另一种是价格指数缩减法。其中,价格指数缩减法又分为单缩法和双缩法两种。单缩法是利用报告期行业价格指数直接对现价增加值进行缩减,得到可比价增加值进而计算增长速度;双缩法是利用报告期不同行业价格指数分别对现价总产出和中间投入进行缩减,再计算可比价增加值进而计算增长速度。

从理论上讲,双缩法更科学,但是计算复杂,对数据要求高。因此,根据我国社会经济统计工作实际情况,目前采用的主要是单缩法。

图1 可比价增速计算方法的分类Fig.1 Classification of calculation methods of growthrate at the comparable price

1.2 单缩法的计算方法

采用单缩法计算,先要明确缩减到什么时期的价格水平,再利用公式计算。

1.2.1 价格水平时期的确定方法

价格水平时期的确定有两种方法。第一种方法是在基期数据不变的情况下,将报告期数据缩减到基期价格水平;第二种方法是将报告期和基期数据都缩减到某一个固定时期价格水平。这两种方法本质上都是将指标数据中的价格因素剔除,不同点在于对价格水平时期的确定方法不一样。对于不同的指标数据,差异不同,但总体来说,差异不大。

1.2.2 计算公式

1)报告期数据缩减到基期

某行业增加值可比价增速计算公式为:

式中:

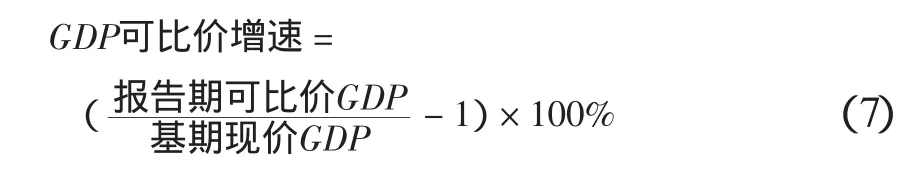

例如,国内生产总值(GDP)可比价增速计算公式就是:

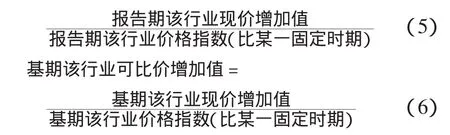

2)报告期和基期数据都缩减到某一固定时期

某行业增加值可比价增速计算公式为:

式中:

报告期该行业可比价增速=

例如,国内生产总值(GDP)可比价增速计算公式就是:

2 海洋生产总值可比价增速计算方法

海洋生产总值可比价增速可以分为当年可比价增速和年均可比价增速。以下采用将报告期数据缩减到基期的计算公式进行说明。

2.1 海洋生产总值当年可比价增速的计算

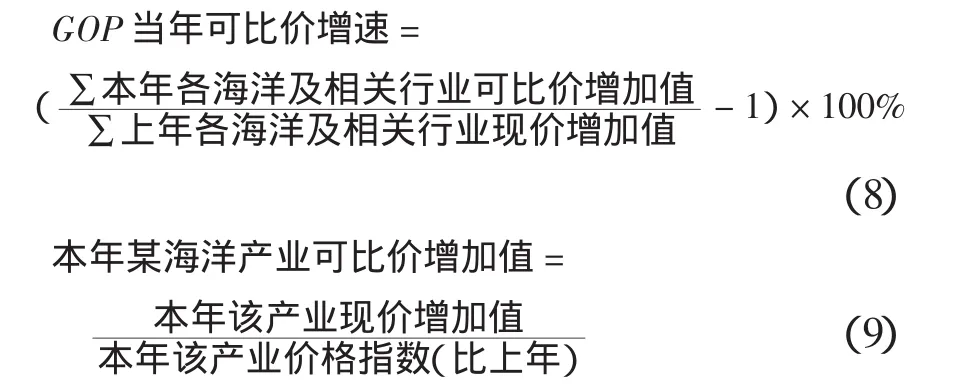

根据国内生产总值可比价增速计算公式,海洋生产总值(GOP)当年可比价增速就是将上一年确定为基期。将报告期海洋生产总值缩减到基期水平,其计算公式为:

式中:本年海洋产业价格指数(比上年)使用对应的国民经济行业价格指数。

2.2 海洋生产总值年均可比价增速的计算

2.2.1 一般公式

根据海洋生产总值当年可比价增速计算公式,采用几何平均法计算,海洋生产总值年均可比价增速计算公式为

式中:各年份价格指数(比上年)是指基期到报告期的每个年份,不包括基期当年;各年份价格指数(比上年)使用对应的国民经济行业价格指数(以上年为100)替代。

2.2.2 简化公式

采用上述海洋生产总值年均可比价增速计算公式,过程比较复杂。简化的计算公式为:

2.3 行业价格指数使用的关键点

2.3.1 价格指数基期年份的选择

计算n年增速,报告期年份减基期年份就为n。例如,在计算“比上年增长速度”时,基期为上年,报告期年份减基期年份为1。同样,在计算“‘十一五’时期增长速度”时,需要计算5年增速,报告期为2010年,因此基期就为2005年,而不是2006年。

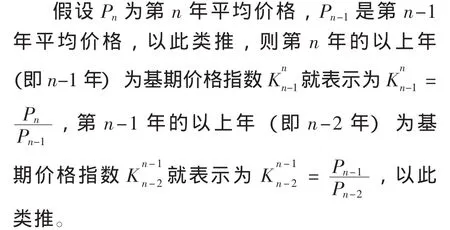

2.3.2 不同基期价格指数的换算

在《中国统计年鉴》等资料中,价格指数通常是以上年为基期或者某一固定时期为基期,例如1978年、1990年等,而实际应用价格指数时常常需要以其他年份为基期,因此就要利用已有的价格指数进行换算,得到以某一年份为基期的价格指数。

由于价格指数是两个时期平均价格水平之比,因此可以利用各年的以上年为基期价格指数进行换算。

在《中国统计年鉴》等资料中,各类价格指数通常表示为100左右的数值。因此,无论是利用价格指数计算可比价增加值,还是进行换算,都需要将价格指数除以100,表示为1左右的数值再使用。

3 存在问题与调整方法

3.1 存在问题

对于海洋生产总值年均可比价增速的计算,简化公式与一般公式的结果是有稍许差异的。这主要与价格水平时期的选择有关系。简化公式实际上是将报告期和基期增加值都缩减到某一固定时期价格水平上,一般公式是基期增加值不变,只将报告期增加值缩减到基期价格水平上,因此导致了计算结果的差异。

3.2 调整方法

1)计算当年可比价增速,将报告期和基期数据都缩减到某一固定时期

对于价格水平时期的确定,要将报告期和基期增加值都缩减到某一固定时期价格水平上,例如“十一五”时期所有数据都缩减到2005年的价格水平在计算当年可比价增速,这就保证了简化公式与一般公式的计算结果一致。此外,价格水平的某一固定时期要定期调整,通常为五年。

2)计算年均可比价增速,采用简化公式

采用简化公式计算海洋生产总值年均可比价增速,一方面可以保证当年可比价增速与年均可比价增速的内在逻辑一致性,另一方面可以简化计算方法,避免产生计算错误。

猜你喜欢

——基于招商蛇口的案例研究

中国注册会计师(2021年12期)2021-12-30 08:28:38

科学与财富(2021年30期)2021-03-01 23:24:25

科学与财富(2021年27期)2021-03-01 13:23:28

财会月刊·下半月(2020年9期)2020-09-21 08:48:33

证券市场周刊(2019年32期)2019-09-07 09:00:47

经济技术协作信息(2018年15期)2019-01-23 07:05:14

消费导刊(2018年15期)2018-11-24 03:55:44

现代经济信息(2018年9期)2018-01-09 07:48:08

中国证券期货(2017年3期)2017-03-30 15:56:38

统计与决策(2015年21期)2015-02-18 04:55:42