银行类上市公司会计政策和会计估计变更的经济后果研究

2012-06-05 08:13竺鹏杰

财会通讯 2012年3期

龚 雪 竺鹏杰

(1、浙江财经学院会计学院 浙江 杭州 310018;2、宁波市工商行政管理局鄞州分局 浙江 宁波 315000)

自1991年4月深圳发展银行在深圳证券交易所上市以来,在中国大地上,银行纷纷进行股权分制改革,相继上市。截止到2009年底,在我国上市的银行已有14家。其中3家国有商业银行,11家股份制商业银行;其中有12家在上海证券交易所上市,2家在深圳证券交易所上市,如(表1)所示。随着银行类上市公司的增多,对于监管部门来说,是更加难于监管和控制了。本文从微观角度入手进行分析,以14家在中国上市的银行类上市公司为研究样本,对上市银行的会计政策变更和会计估计变更情况进行了现状分析和经济后果研究。

一、银行类上市公司会计政策和会计估计变更的现状分析

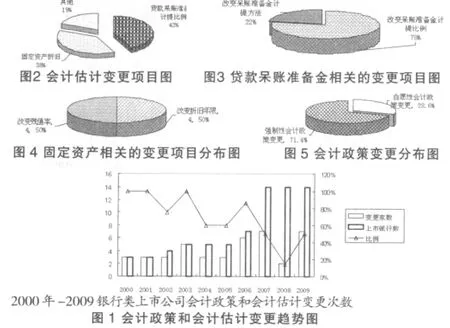

(一)会计政策和会计估计变更的银行家数趋势分析 随着银行纷纷上市后,进行会计政策变更和会计估计变更的银行也逐渐增多。如(图1),从2000年至2009年,银行类上市公司进行会计政策和会计估计变更的次数,总体上来说,还是有所上升的,但是近几年的波动较大,尤其是执行《企业会计准则》之后的一年,即2008年,进行会计政策变更和会计估计变更的银行类上市公司甚少,但到了2009年变更的银行又开始增多。而且我国银行类上市公司进行的会计估计变更项目非常集中,主要涉及的项目见(图2)。

(二)会计政策和会计估计变更项目分析 银行类上市公司会计估计变更项目主要包括:第一,贷款呆账准备金计提的相关会计估计变更。在银行类上市公司贷款呆账金额确定的情况下,变更贷款呆账准备金的估计包括这三个基本类型:改变贷款呆账准备的计提方法、改变贷款呆账的计提范围、改变贷款呆账准备的计提比例。以上这三种基本类型的任一组合都属于对贷款呆账准备金的会计估计变更。2006年财政部颁布的《企业会计准则》要求银行采用现金流贴现法来计提贷款损失准备,并要求2007年1月1日在上市公司全面实行。根据此规定,本文所指的贷款呆账准备金计提的相关会计处理方法只延续到2006年。2000年到2006年银行类上市公司对贷款呆账准备金计提的相关会计估计变更一共变更了9次,如(图3),其中变更的多数是贷款呆账准备金计提比例的调整,占总变更次数的78%。这9次会计估计变更主要是贷款呆账准备计提方法的改变和贷款呆账准备金的计提比例调整。第二,与固定资产折旧相关的会计估计变更。与固定资产折旧相关的会计估计变更有三个:折旧方法的变更、折旧年限的变更和残值率的变更。2000年至2009年我国银行类上市公司进行了8次与固定资产折旧相关的会计估计变更,主要是改变折旧年限和改变残值率,如(图4)。第三,其他会计估计变更。除了上述两种形式的会计估计变更外,在银行类上市公司中还存在着其他3种形式的会计估计变更,分别是与长期投资减值准备有关的会计估计变更、与坏账准备计提方法有关的会计估计变更和与工效挂钩事项有关的会计估计变更。第四,分析我国银行类上市公司2000年至2009年的会计政策变更后发现,各个年度累计加总后,其进行会计政策变更的项目竟高达30余项,变更次数有60余次。由(图5)可以清晰地得出,我国银行类上市公司进行会计政策变更主要都是为了执行制度准则的规定,而不像一般上市公司那样有其他的动机。强制性会计政策变更的次数高达71.4%,有30次之多。

表1 银行类上市公司列表

(三)会计政策和会计估计变更的披露现状 在《企业会计准则》未执行之前,银行业对会计政策变更的披露显得非常零乱,披露的信息也不多。上海浦东发展银行2003年进行了一次典型的自愿性会计政策变更,只披露了会计政策变更对2003年度的影响为减少2003年度利润总额人民币50,411千元。在2003年的报告中只披露了对利润总额的影响,没有披露对净利润的影响,而且也没有对会计政策变更的简要阐述、变更的日期、变更前所采用的会计政策和变更后所采用的新会计政策及会计政策变更的原因。在2003年披露的还非常不规范。但是自从采用新企业会计准则之后,各银行都能按照企业会计准则信息披露的要求对会计政策变更进行披露,变得更加规范。中国民生银行在2007年首次执行新准则后做了很多强制性会计政策变更。该银行年报中不仅披露了各项会计政策变更的内容、原因,而且还披露了受影响的项目名称和调整金额。基于强制性会计政策变更,中国民生银行追溯调整以前年度净利润,并调减2006年净利润人民币73580千元。同样地,在2006年之前,各个银行对会计估计变更的披露内容五花八门,而且对于进行会计估计变更的日期以及对除了利润的影响额之外的其他各项目的披露非常少。中国民生银行在2001年度做了一项会计估计变更。但只披露了会计估计变更的内容和影响项目及金额,由于此项会计估计变更而调增中国民生银行2001年税后利润26431059元。在年报中没有披露会计估计变更的原因以及进行会计估计变更的时间。但是,执行《企业会计准则》之后,银行类上市公司中还未发现过自愿性会计估计变更,对强制性会计估计变更披露的十分规范。2007年兴业银行申请的计税工资税前扣除事项获得批准,由于此项会计估计变更,兴业银行调减2007年度所得税费用539016千元。此项会计估计变更的披露,不仅披露了会计估计变更的内容和原因,还披露了财务报表中受影响的项目名称和调整金额。华夏银行第四届董事会第十五次会议审议并通过了《关于修改固定资产核算政策的议案》,自2007年1月1日起将原规定部分固定资产(包括部分电子化设备及出纳机具)折旧年限由3年调整为5年;将原规定全部固定资产残值率由3%统一调整为5%。由于此项会计估计变更,增加华夏银行2007年净利润2,351.72万元。华夏银行2007年的会计估计变更也披露的很规范,符合准则的要求。

表2 净利润影响额年度分布表

表3 会计政策和会计估计变更影响净利润金额排序表

二、银行类上市公司会计政策和会计估计变更的经济后果研究

(一)会计政策和会计估计变更对净利润的影响 由于银行类上市公司本身对会计政策变更和会计估计变更披露得不多,对净利润影响额披露的就更少了。从2000年至2009年,银行类上市公司披露的对净利润的影响额只有9次。为进一步分析会计政策变更和会计估计变更对净利润的影响金额的情况,(表2)把变更的影响数分为一下五个区间,并列示了每个区间的样本分布情况。从变更影响金额的样本分布图中可以看出,我国银行类上市公司进行会计政策变更和会计估计变更进而影响到净利润的年份主要集中在2002年、2003年、2005年、2006年和2007年,时间分布比较分散。2006年变更得最多,其他年份都相差不大。其中会计政策和会计估计变更对净利润的影响金额绝对数在1000万以上的有7次变更。本文对会计政策变更和会计估计变更对净利润的影响金额进行分析,发现对净利润进行调增的有5次变更,进行调减的有4次变更。(表3)列示了会计政策变更和会计估计变更影响净利润在2000千万元以上和在-2000万元以下的9次会计政策变更和会计估计变更。

(二)会计政策和会计估计变更对股价的影响 本文采用的研究模型是超额收益模型。超额收益模型的运用就是超额收益法,超额收益法的原理是通过考察会计事件披露日前后某个特定的研究窗口中每隔一定时间间隔(一天、一周或者一个月)的平均超额收益率(AAR)或者累计超额收益率(CAR)偏离零的程度,用这两个指标来判断会计事件是否具有一定的信息含量。目前学术界对超额收益率(AR)的计算模型主要有两个,市场模型和市场调整模型,这两个模型各有优缺点。本文结合银行类上市公司的实际情况,采用了市场调整模型,以此来计算超额收益率。具体的步骤是:将某一交易日样本所属行业的指数收益率作为该样本的期望收益率Rm;某一交易日的超额收益率AR为实际收益率与所属行业指数收益率Rm之差;样本组的平均超额收益率是AAR,在计算超额收益率AR时,将年报公布日定位第0日,以年报公布前3日、后10日共14个交易日作为研究窗口,并选择这个连续时间段中每个交易日的股票收盘价作为计算基础。本文对样本所属行业的指数选择了上证180金融指数。那么事件组的累积平均超额收益率就是CAR,也就是本文对银行类上市公司进行会计政策变更和会计估计变更后的市场反应影响研究的主要依据。依次计算步骤如下:个股实际(日)收益分别为上证180金融指数在t,t-1各交易日的收盘价;个股(日)超额收益率:ARi,t=Ri,t-Rm,t;样本组平均(日)超额收益率ARi,t;事件期样本组累计平均超额收益率。本文研究的是银行类上市公司的会计政策变更和会计估计变更后的市场反应研究,看其变更后是否与股价波动具有一定的相关性,以验证会计政策变更和会计估计变更与股价是否相关。本文采用超额收益法,将2007年至2009年银行类上市公司年报中披露会计政策和会计估计变更作为影响公司股价的特定事件,剔除在研究年度内没有进行任何会计政策变更和会计估计变更的银行类上市公司,然后通过图解分析法,以求获得实证数据,证明会计政策变更和会计估计变更与股价是具有相关性的。本文对进行会计政策和会计估计变更的上市银行在年报公布日以及前后共14个交易日的市场反应和市场反应差额进行图解分析,也就是前述的AAR和CAR的图解分析,以此来证明会计政策和会计估计变更与股价是否具有相关性。(1)2007年进行会计政策和会计估计变更的银行类上市公司的AAR和CAR。(图6)是2007年进行会计政策和会计估计变更的银行类上市公司在年报公布日以及前2个交易日的AAR和CAR(-2,t)和年报公布日后10个交易日的AAR和CAR(0,t)的时间分布图。从图中可以看出,AAR和CAR表现出很好的一致性,总体走势趋同。在年报公布日前后,股价均有所波动,略微上涨,证券市场对其反应平淡。但是在年报公布后第8天后股价开始渐趋回落。从理论上这表明证券市场已经消化了该会计政策和会计估计变更的披露,所以股价开始有所下降。(2)2008年进行会计政策和会计估计变更的银行类上市公司的AAR和CAR。2008年进行会计政策和会计估计变更的银行类上市公司的(图7)可以看出,AAR和CAR表现为良好的一致性。与2007年相比,市场的反应较为强烈,表现为股价波动强烈。在年报公布日的后2日左右股价呈现大幅度上涨,在2日之后又大幅回落,之后便有小幅度的波动,大约自年报公布6日后平均(日)超额收益率降为0,表明市场已经消化了上市银行披露的会计政策和会计估计变更这个消息。(3)2009年进行会计政策和会计估计变更的银行类上市公司的AAR和CAR。2009年进行会计政策和会计估计变更的银行类上市公司的AAR和CAR在波动幅度上基本表现出一致性。与2008年的情况较为类似,但市场做出反应的时间更久。从(图8)中可以看出,在年报公布前后2日内股价有小幅度上涨,之后又有所波动,但又在随后几日呈现小幅度的波动,但在年报公布后的6日趋于0。

图6 2007年AAR/CAR分布图

图7 2008年AAR/CAR分布图

图8 2009年AAR/CAR分布图

经过对进行会计政策变更和会计估计变更的银行类上市公司的图解分析,验证了机械性假说,即会计政策变更和会计估计变更对股票价格有影响,会计政策变更和会计估计变更与股价具有相关性。

三、结论与建议

(一)结论 通过分析,得出如下结论:第一,会计政策和会计估计变更银行家数逐步减少。自从2006年颁布《企业会计准则》之后,进行会计估计变更的银行数持续下降。财政部颁布的企业会计准则对上市公司内部的一些会计制度做出了更加严谨的规范,故银行类上市公司进行变更的相对减少了。第二,银行类上市公司会计政策和会计估计变更披露的格式趋于规范。银行类上市公司披露的会计政策变更和会计估计变更都没有统一的格式,有些公司披露的会计政策和会计估计变更十分简单,单单只列出了一个影响金额,其他什么都没有披露,有些公司甚至连影响金额都没有罗列。但是自从采用企业会计准则之后,各银行都能按照企业会计准则信息披露的要求对会计政策变更进行披露,变得更加规范。第三,没有证据表明银行类上市公司利用会计政策和会计估计变更进行盈余管理。从国内外学者的研究现状来看,大部分企业都利用会计政策变更和会计估计变更来操纵本公司的净利润,从而来达到控制盈余的目标。但从本文的研究情况来看,未发现我国的银行类上市公司利用会计政策和会计估计变更进行盈余管理的现象。因为在前述现状研究中,银行类上市公司进行会计政策和会计估计变更后披露的对净利润的影响额中,没有显现出对盈余管理的现象。其披露对净利润的影响额有正亦有负,但从总体上来看,影响金额还是以负影响为主,因此没有足够的证据说明银行类上市公司利用会计政策和会计估计变更进行盈余管理这一目标。那么,银行类上市公司进行会计政策和会计估计变更的主要目的还是为了公司自身的发展,为了更加审慎地处理会计事项,以稳健性为处理原则。第四,银行类上市公司进行会计政策和会计估计变更对股价具有相关性。由于银行类上市公司都是会计信息披露良好的上市公司,所以其信息披露对股价的影响结果比较显著。在对近几年AAR和CAR的图解分析后,本文得出结论,会计政策和会计估计变更与股价具有相关性。这与本文理论部分的观点机械理论趋于一致,会计政策和会计估计变更对股价波动具有一定的影响力。

(二)建议 从我国银行类上市公司的现状及其经济后果分析,笔者提出如下建议:第一,进一步完善银行类上市公司的会计规范。完善我国企业会计制度刻不容缓。从本文的现状分析中可以看出,随着我国会计制度的不断规范和完善,银行类上市公司进行会计政策和会计估计变更后的信息披露也在不断地规范和完善。所以进一步完善银行业的会计制度对规范银行类上市公司来说显得十分重要。第二,进一步提高银行类上市公司信息披露的质量。建立一套适合银行类上市公司的信息披露指引。应该制定出一套统一的披露形式,明确会计政策和会计估计变更的原因、开始时间、影响的项目、影响金额等,这样更加有利于控制银行类上市公司的会计政策和会计估计变更,也方便银行类上市公司的会计信息披露。第三,进一步加强对银行类上市公司的审计监管。首先,加强政府相关部门的审计监督职能。目前对银行业进行监督管理的政府职能部门有银监会、证监会、中国人民银行等等,切实提高这些职能部门的审计监督能力十分关键。其次,加强注册会计师的审计监督职能。凡是在我国上市的公司,注册会计师每年都要对其公司财务状况进行审计,之后披露该公司的年度报告,并出具相应审计报告。所以注册会计师对公司的会计信息是一道关口,如果公司对会计信息处理的不完善,注册会计师在审计过程中,可以督促其进行改正,以期完善该会计信息的处理。

[1]吴水澎、刘斌、刘星:《基于自愿性会计政策变更的巨额冲销动因研究》,《厦门大学学报》2004年第5期。

[2]颜志元:《会计估计变更的动因分析——来自中国A股上市公司的证据》,《会计研究》2006年第5期。

[3]颜志元:《中国上市公司会计估计变更实证研究》,《厦门大学博士学位论文》2006年。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年16期)2016-10-18

股市动态分析(2016年2期)2016-09-27

股市动态分析(2015年18期)2015-09-10

股市动态分析(2014年42期)2014-11-07