OFDI对国内资本形成的影响——基于中国省际面板数据的经验分析

2012-06-01 06:27辛晴,邵帅

东岳论丛 2012年10期

辛 晴,邵 帅

(山东财经大学国际经贸学院,山东济南 250014)

一、引 言

20世纪90年代,随着改革开放的深入和“走出去”战略的实施,我国企业对外直接投资(Outward Foreign Direct Investment,OFDI)进入了蓬勃发展时期。据《中国对外投资公报》显示,2003年以来我国OFDI存量呈现逐年上升趋势,截至2009年,中国1.2万家境内投资者在全球177个国家共设立企业1.3万家,当年对外投资存量达2457.5亿美元,投资流量为565.3亿美元,位居全球对外投资流量第五位①中华人民共和国商务部:《中国对外直接投资公报》,2003~2009.,见图1。

图1 2003~2009年我国OFDI存量

OFDI不但在母国企业进驻国际市场、整合全球资源、实现国际性经营的过程中直接发挥着作用,其反馈机制和逆向溢出作用对母国的国内资本形成、经济增长、技术进步等也产生着不可忽视的影响。以往的研究主要聚焦在OFDI对经济增长及技术进步的影响上,有关其与国内资本形成的关系的研究并不多见,而以发展中国家为样本的更是凤毛麟角。究其原因,与OFDI会抽走母国资本从而挤占国内投资的定势思维不无关系,长期以来,这种传统定论也得到了较为普遍的认同。但是,近几年的研究(Desai et.al.,2005;Herzer 和 Schrooten,2006;Braunerhjelm et.al.,2004)发现,OFDI对国内资本形成有可能存在正的挤入效应。这种分歧引起了国内外学者的广泛关注。随着我国OFDI的不断壮大,探究其是否影响以及如何影响国内资本形成对促进我国经济发展和指导对外投资政策的制定都具有重要意义,同时,也会为发现OFDI与国内资本形成之间的关系提供更为丰富的经验证据。基于此,本文以OFDI对我国国内资本形成的影响为主题,利用2003~2009年我国15个省市的面板数据进行经验分析。

二、文献评述

关于OFDI对国内资本形成的影响,现有研究中,存在挤入效应和挤出效应两种不同的观点。

挤入效应的支持者以 Desai et.al.(2005)、Herzer和 Schrooten(2006)、Braunerhjelm et.al.(2004)为代表,他们认为OFDI对国内资本形成具有正效应。跨国公司将国内外生产相结合,使母公司能够以较低成本从海外子公司进口原材料或中间产品,在满足国内生产需求的同时,增加了国内资本的形成。Desai et.al.(2005)、Herzer和Schrooten(2006)分别测算了美国OFDI的数据,他们发现,美国OFDI的增加会导致国内资本增加3.5倍①Desa,iM.A.,F.Foley,J.R.Hines.Foreign direct investment and the domestic capital stock.American Economic Review Papers and Proceedings,2005.和4倍②Herzer.D,M.Schrooten.Outward FDI and domestic investment in two industrialized countries.Economics Letters,2006,(99):139-143.。Braunerhjelm et.al.(2004)通过分析瑞典的数据发现,OFDI对国内资本形成的作用取决于产业类型的不同,在比较优势型的纵向一体化产业呈现为替代效应,而在研发密集型的横向一体化产业中呈现为互补效应,即OFDI对国内资本形成具有促进作用③Braunerhjelm,P.Oxelheim,L.The relationship between domestic and outward foreign direct investment:The role of industryspecific effects.International Business Review,2004,(14):677-694.。

挤出效应的支持者则以Feldstein(1994)为代表,他通过建模分析发现,OFDI对国内资本形成具有负效应。具体而言,在国内成本上升时,跨国公司会积极地将资金投向成本较低的国家,从而导致国内资本的减少。在分析了美国的数据后,他指出,美国跨国公司更倾向于采取子公司证券融资的方式占据海外市场,而这种间接融资并不会补偿母国国内资本形成,OFDI会对国内投资产生完全的替代效应④Feldstein,M.Effects of outbound foreign direct investment on the domestic capital stock.Chicago:University of Chicago,1994.。Sauramo(2008)基于Feldstein(1994)所建立的模型,利用芬兰的数据进行经验分析,他认为,在长期,OFDI会导致国内金融资产的减少,进而挤占国内投资规模⑤Sauramo P.Does outward foreign direct investment reduce domestic investment?Macro-evidence from Finland.Labor Institute for Economic Research Discussion Papers,2008.。支持挤入效应的Herzer和Schrooten(2006)在研究了德国的数据之后也发现,长期内,在国际资本市场流动性较低和资本市场分割的条件下,OFDI会减少母公司的国内资本形成。

由于发展中国家OFDI起步较晚,现有研究主要针对发达国家企业或者行业数据数据展开,以发展中国家为样本的研究相对较少。国内相关研究中,綦建红、魏庆广(2009)利用2003~2009年相关面板数据分别考察了OFDI对我国中、东、西部地区的影响。分析表明,OFDI对我国国内资本形成具有正的挤入效应并对东部地区的挤入效应远大于中西部地区⑥綦建红,魏庆广:《OFDI影响国内资本形成的地区差异及其门槛效应》,《世界经济研究》,2009年第10期。。而刘同山、王曼怡(2010)通过对8个发达国家和4个新兴国家的经验研究发现,OFDI对发达国家国内资本的形成具有正的促进效应,对发展中国家则存在负的挤出效应⑦刘同山,王曼怡:《OFDI对国内资本形成影响的实证分析》,《金融与经济》,2010年第11期。。

三、计量模型和数据描述

(一)计量模型

Feldstein(1994)在他与Horioka(1980)建立的分析不同资本流动状况下储蓄对国内资本形成影响的模型中引入了FDI和OFDI两个解释变量,将储蓄和FDI作为控制变量,重点研究OFDI对国内资本形成的影响,基本计量模型为:

模型中,GDI代表国内投资,GDS表示国内储蓄,FDI_out和FDI_in分别表示OFDI流出和FDI流入,μ为随机扰动项。Feldstein用各变量与GDP的比值这一相对指标来进行回归,a为常数项,b、c、d分别为其后变量的系数。

参照Feldstein(1994)的模型,本文做了如下改进:

第一,由于储蓄转化为国内资本存在一定滞后性,因此,模型中引用滞后一期的储蓄值作为控制变量;

第二,在储蓄、FDI、OFDI的基础上加入对外贸易进口额和出口额作为控制变量,在检验国际贸易对国内资本形成影响的同时,缓解单纯使用GDP作为控制变量时序列相关性导致的估计结果不一致;

第三,为了得到更为直观的经济意义,模型采用变量的绝对量(取自然对数),而不是相对指标作为解释变量;

第四,考虑到所选各省市的经济发展水平以及对OFDI的支持力度等不可观测变量的区别,我们在模型中控制了省份固定效应。

鉴于此,建立如下模型:

其中,Iit代表i省第t年的固定资本形成;OFDIit代表i省第t年的对外直接投资,这是本文的核心自变量;FDIit代表i省第t年的外商直接投资;S(-1)it代表i省t-1期的储蓄量;EXit和IMit分别代表i省第t年的对外贸易出口额和进口额;λi代表各省的固定效应;εit为随机扰动项。

为了削弱异方差和异常项对数据平稳性的影响,分别对模型两边做对数处理。此外,在面板数据分析中,一般有固定效应模型和随机效应模型两种形式,用Hausman检验来区分选择。考虑到固定效应模型的面板数据分析比随机效应模型更具有普适性并且可以有效的控制个体固定效应,因此,我们选取固定效应模型。

(二)变量定义及数据描述

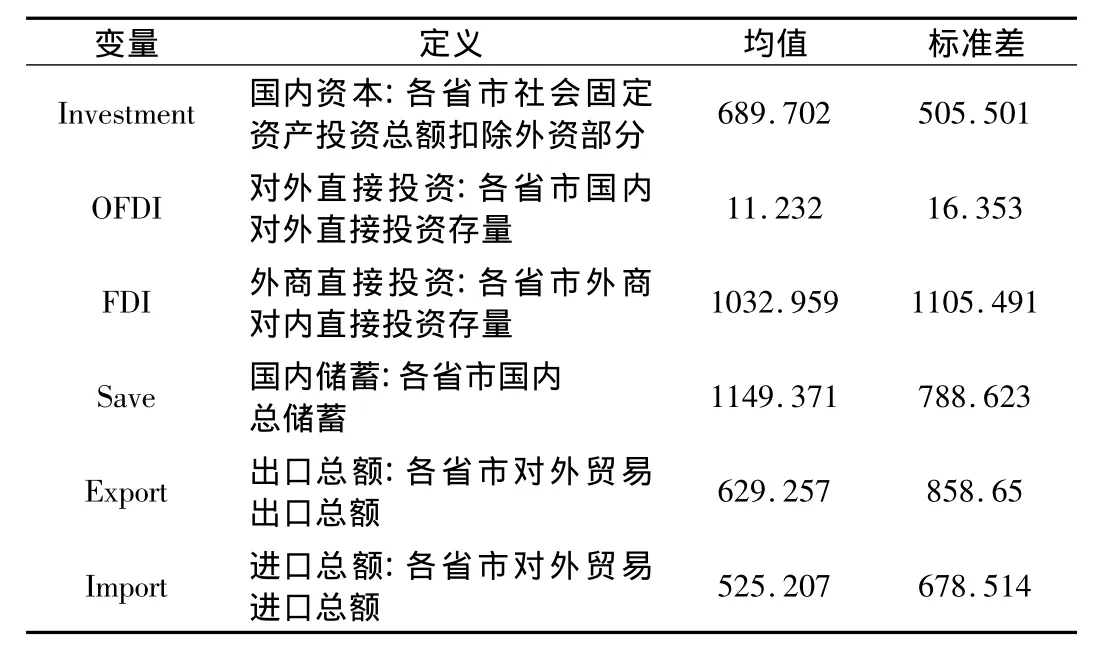

本文根据2003~2009年《中国对外直接投资统计公报》中历年对外投资存量排名前十位的省市区最终确定了13个省份及北京、上海两个直辖市作为计量样本,分析了其2003~2009年的105个观测值。表1对计量模型中的变量进行了定义和统计性描述。OFDI的数据来自2003~2009年《中国对外直接投资统计公报》,其他数据来自2003~2009年《中国统计年鉴》,所有数据单位均按当年年均汇率换算成亿美元。

模型选取社会固定资产投资作为衡量国内资本的指标。全社固定资产投资总额包含国内投资部分和外商投资部分,许多相关研究并没有对其做区分而直接应用。由于本文控制变量中含有FDI,与模型的因变量可能存在联立性,为了消除联立性偏误对回归结果的影响,我们用扣除外资部分后的社会固定资产投资作为国内资本的代理变量。此外,对外直接投资对母国的反馈作用一般存在滞后效应,即当期的OFDI流量不会对国内产生显著影响,存量累积的后发力量才是影响母国经济的主要动因,并且OFDI流量易受国内外环境影响,波动较大,对回归方程的稳定性不利。鉴于此,我们采用OFDI存量作为自变量数据,FDI也选取存量。

表1 变量定义与统计性描述

四、计量及分析

本文利用计量软件Eviews 6.0,在控制省份固定效应后,采用逐步加入控制变量的方法对面板数据进行经验分析。结果如表2所示。

我们根据表2中的计量结果定量分析OFDI对我国国内资本形成的影响。首先,OFDI的系数全部为正,说明OFDI对我国国内资本的形成具有正的挤入效应。此结果支持了綦建红、魏庆广(2009)的结论,他们认为,OFDI能显著促进我国东、西、中部国内资本的形成。表2中的(1)列显示了在不控制其他变量的情况下,OFDI对国内资本的回归结果,可以看出,OFDI对国内资本的影响系数较大且通过了1%水平下的显著性检验。但是,单变量回归中解释变量与随机扰动项之间较高的序列相关性以及遗漏变量造成的内生性会导致回归结果的偏误,为了减小这些不利影响,加入控制变量后继续对模型进行讨论。在(2)~(4)列中逐步加入控制变量,我们发现,OFDI的系数虽然有所下降,但仍然为正且全部通过了1%水平下的显著性检验,回归结果也逐渐趋于稳定。

综合考虑后,选取表2中(4)列的回归结果作为基准估计结果。在控制其他变量的情况下,OFDI的系数为0.164并且通过了1%水平下的显著性检验。可见,OFDI对我国国内资本形成的影响显著,OFDI存量每提高1%就会促进我国国内资本增加0.164%。从其他控制变量的估计系数中可以得出,滞后一期的国内储蓄和进口贸易对我国国内资本形成的影响为正,其估计系数为0.760和0.226,并分别通过了1%及5%水平下的显著性检验;出口贸易的系数也为正,但统计不显著;FDI的系数为负,表明对国内资本形成的影响存在挤出效应,但没有通过显著性检验,统计不显著。

表2 面板数据回归结果

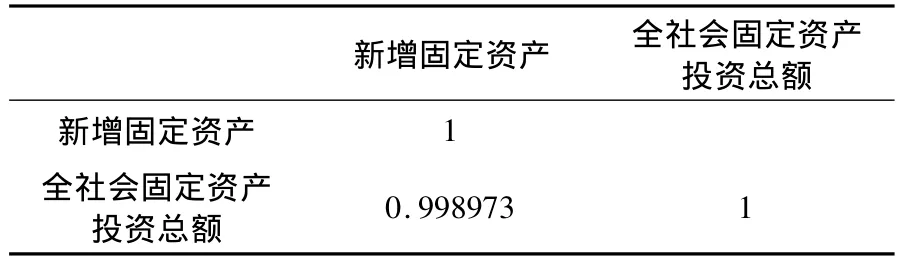

上述回归中,我们对国内资本度量时采用的是去除外资部分的全社会固定资产投资总额的相关数据。那么,以上计量结果是否由于本文国内资本的测定性误差所造成的呢?为此,我们选取各省市新增固定资产额作为因变量,对模型的稳健性展开检验。从表3可知,原代理变量与用于检验的因变量之间存在高度的相关性,说明采用新增固定资产额来衡量国内资本具有合理性和可行性。对模型进行稳健性检验的回归结果如表4所示。

表3 两变量相关系数

表4中,用新增固定资产作为因变量之后,估计出来的OFDI的系数仍然全部为正,虽然与表2相比,系数值略有提高,但相差不大,其他控制变量的系数和显著性也没有发生明显变化,因此,我们认为表2中的估计结果非常稳健。

通过上述分析发现,经验研究的结果与普遍认同的传统论断相悖,也不支持刘同山、王曼怡(2010)认为OFDI对发展中国家国内资本形成具有负的挤出效应的研究结论。当然,由于各个研究所选取的计量方法、控制变量、以及统计数据等客观因素的差异,实证结果存在不同是难以避免的。但是,我们认为,根据中国现阶段的国情,OFDI对我国国内资本的形成具有正的挤入效应是合理可信的,原因如下:首先,资源寻求型OFDI的持续促进。资源寻求型OFDI致力于从资源禀赋国获得母国稀缺但生产生活又必不可少的自然资源,将其作为原材料或者最终品在国内进行生产、销售。随着我国工业化进程的加快,在技术水平滞后的情况下,对传统资源的需求不断扩张。以能源为例,据商务部统计,2009年,我国能源生产总量为27.46亿吨,消费总量为30.66亿吨,存在3亿吨左右的缺口并且有逐年扩大的趋势。由于传统进口方式受到越来越多贸易壁垒的限制,资源寻求型OFDI作为一种获取资源的重要方式在我国得到了较快的发展。以资源获取为主要目的的OFDI(石油、天然气、矿物质开采业等)占我国每年对外投资流量的20%以上,这些企业的发展必然会带动母国相关产业生产规模的扩大,或生产条件的改善,从而促进母国国内资本的形成。第二,第三产业OFDI的崛起。根据《中国对外直接投资统计公报》显示,流向商务服务业的OFDI逐年增加,并于2008、2009年持续登上我国OFDI对外投资行业的榜首,其他服务类行业的投资份额也有较快增长,截止2009年,投向第三产业的OFDI已经占到OFDI存量的50%以上。与第一、二产业相比,第三产业拥有更多人力资本密集的高附加值行业,具备沉没成本低、资金周转灵活、收益率高且回收速度快等显著优势。这些OFDI的海外子公司通过收入反馈机制返回母国的资金也就相对较多、较快,使得母国有更为充裕的资金参与国内投资,推动国内资本的形成。第三,技术寻求型OFDI的发展。技术寻求型OFDI的主要目的是通过在海外设立研发机构或并购具有先进技术的外国企业来获取他们的R&D资源,以此提升本企业的技术水平和全球竞争力。此类投资将从国外吸收的创新资源,如先进的技术、科学的管理方法、高素质的行业人才、丰富的客户资源等,通过逆向溢出作用引入投资母国,直接或间接地增加了国内资本。近年来,发展中国家在发达国家进行技术寻求型OFDI的例子屡见不鲜,我国企业也积极参与其中。据统计,2009年,我国流向美国和欧盟的OFDI分别为9.09亿美元和29.66亿美元,同比增长96.7%和535.1%,是2003年的13.98倍和19.77倍。随着以寻求创新资源为目的的OFDI的不断增加,将获取的R&D资源转化为实际生产力从而增加国内投资的方式将成为OFDI促进我国国内资本形成的主要方式。

表4 回归结果的稳健性检验

分析其他控制变量的计量结果:国内储蓄对国内资本形成的显著正效应在很大程度上归因于其增加了金融机构的放贷能力,降低了国内贷款门槛。进口的显著正效应则与进口国外生产设备、稀缺资源和中间产品等有关。出口对国内资本形成的效应也为正,但是统计性不显著,原因是,在我国的出口总额中,一半以上的贡献来自于国外的跨国公司,而本文的因变量是去除了外商投资部分的国内固定资产投资,所以,出口对资本形成的促进作用不能得到显著体现。FDI对国内资本形成的影响为负且不显著,这与许多相关研究的结论相悖,可能也与本文因变量中去除了外商投资部分有关,从我们的研究结果来看,FDI在与母国企业竞争中,产生了负的挤占效应。

五、结论与政策建议

本文利用2003~2009年中国15个省市的面板数据,实证研究了OFDI对我国国内资本形成的影响。在控制了省份固定效应以及其他控制变量之后,结果表明,OFDI每上升1%,将促进我国国内资本显著增加0.164%。分析原因,主要与我国资源寻求型OFDI的持续促进、第三产业OFDI的崛起以及技术寻求型OFDI的发展有密切关系。由此可见,我国应该鼓励企业进行对外直接投资,特别是高附加值的第三产业OFDI以及以寻求创新资源为目的的技术寻求型OFDI,使其在促进产业结构调整、提升产业链价值、减少资源浪费和环境污染的同时,促进国内资本的形成,实现一举多赢。对于其他控制变量,主要影响国内资本形成的因素是国内总储蓄和进口,两者每上升1%,就会导致国内资本分别显著上升0.760%和0.226%,因此,政府制定政策是,也应该提倡适当的国内储蓄和有选择的进口。FDI与出口对国内资本形成的影响效果不显著。

由于我国OFDI的时间较短,统计数据匮乏,数据获取上的局限性给本文的深入研究带来了一定的困难。随着我国OFDI的发展以及相关数据的丰富,今后的研究可以进一步细化,如探讨OFDI的不同进入方式对国内资本形成的差别影响,或者OFDI的产业和地区流向对国内资本形成的不同影响,从而推动该领域研究的进一步深入。

猜你喜欢

现代装饰(2020年11期)2020-11-27

商业2.0-市场与监管(2020年9期)2020-09-10

计测技术(2020年6期)2020-06-09

商周刊(2018年18期)2018-09-21

特别健康(2018年4期)2018-07-03

消费导刊(2017年24期)2018-01-31

商周刊(2017年25期)2017-04-25

中国市场(2017年7期)2017-04-01

中国科技信息(2016年16期)2016-09-10

现代企业(2015年2期)2015-02-28