返乡农民工创业信贷额度影响因素分析

——以湖南省为例

2012-05-18 03:23:05尹琼环陆泳舟

湖南人文科技学院学报 2012年2期

许 南,尹琼环,陆泳舟 ,王 慧

(湖南师范大学 商学院,湖南 长沙 410081)

国际金融危机影响的后续蔓延与世界经济增长的明显减速,对我国经济的负面影响仍然存在,对农业农村发展的冲击时有显现。湖南作为人口大省、农业大省和劳务输出大省,全省总人口6845万人,其中乡村人口3960万人,农村劳动力2999万人。2008年约有1200万农民在外务工,2010年10月以来,沿海部分企业半停产、停产、关闭,导致湖南约280多万农民工因失去工作岗位返乡。

金融是经济发展的驱动力,良好的金融环境和信贷支持体系更是返乡农民工实现创业和再就业的重要保证。[1]然而,当前中国农村金融 需求得不到满足,农村金融发展严重滞后于整个金融领域,已是不争的事实。如何满足返乡农民工创业资金需求,为其创业和再就业提供强有力的金融信贷支持,是农民工返乡潮中面临的重大问题。我们通过运用自己所学的知识,为解答这一问题提出了一些我们认为值得借鉴的思路和建议。

一 文献综述

胡俊波(2010年)根据调研发现:制约农民工返乡创业的因素不仅来自农民工个体微观层面( 如“资本匮乏”、“人力资源积累不够”、“思想较为保守”、“负担重、抗风险能力弱”等) ;一些宏观层面的客观因素( 如当地经济发展状况) 也制约着农民工返乡创业,而其中“资本匮乏”是制约农民工返乡创业的最大障碍。[2]著名经济学家吴敬琏(2002年)教授也指出,融资难是制约创业的瓶颈,因此广开融资渠道,改善融资环境是解决融资问题的根本途径。[3]当前农民贷款难是农民受到了金融市场信贷配给的结果, 是市场规律的正常反映, 通过金融市场化改革只能缓解而不能有效解决农民贷款难问题, 要想从根本上解决问题只能尝试政策性金融改革,从而安明友(2010年)提出了基本信贷保障制度。[4]Christina E. Bannier(2007年)认为中小型公司把民间借贷和多样化的银行融资相结合,可以降低借贷双方的信用风险。[5]LIN Justin Yifu(2006年)也指出一旦允许非正规金融与正规金融并存,信贷资金的分配效率便能得到改善。[6]因此,把民间信贷作为一种有效的融资途径不仅能进一步规范和改善我国的非正规金融,同时也为农民工创业融资提供了更多的资金保障。

郭凤鸣、张世伟(2011年)通过研究发现对农民工的教育歧视导致了农民工和城镇工的工资率出现了较大差异。针对农村人口的教育歧视严重影响了农民工的受教育质量,影响了农民工人力资本的获取,进而对农民工的就业和工资水平产生了不利影响,因此政府部门应大力发展适合农民工技能积累的职业培训和继续教育,为农民工接受职业培训和继续教育提供便利和优惠以达到提高农民工整体技能水平的目标。[7]本文在后金融危机的背景下,以农民工和金融机构为研究对象来设计调查问卷和收集所需数据,然后运用模型分析并得出影响农民工信贷资金的主要因素。

二 模型的构建

(一)前提条件

借款人总是希望能从金融机构获得贷款,所获贷款用于创业或促进已有企业稳步发展。

(二)收集数据

鉴于邵阳与湘西地处我省西部南北;邵阳市产业布局以第一产业为主,经济发展水平相对较高,而湘西产业布局主要依托于第二产业,经济发展水平相对较低;当地各部门也大力支持农民工创业。所以,我们决定选取这两个比较有代表性的地点开展调研。我们先后对湘西和邵阳的农民工进行了问卷调研,同时对两地的金融机构和当地民众展开了实地访谈。共获得500份调查问卷,有效问卷476份,有效率为95.2%。其中湘西有223份(占46.68%),邵阳253份(占53.32%)。由于湘西五寨与邵阳洞口的经济发展存在差异,所得数据差距明显,我们将分别对其数据进行处理。

1)深入了解当地返乡创业农民工个人的基本信息,如年龄、平均年收入、正规受教育年限等可能影响其获取贷款的因素;调查农民工的贷款金额、贷款期限及还贷款情况。

2)走访当地农村金融机构(农业发展银行、农村合作信用社、农业邮政储蓄等)和民间信用组织,调查该地区对返乡农民工发放贷款数、收回贷款数等收放款情况,为本项目的研究提供现实依据。

(三)选择模型

根据“研究返乡农民工创业信贷支持模式”这一主题,我们将该模型的研究对象确定为农民工的贷款金额,且该模型的研究目的是试图解释清楚哪些变量会影响农民工的贷款金额大小。综合上述因素,可以采用ols估计考察农民工实际信贷行为。模型构建形式如下:

(四)选取变量并检验多重共线性

根据简单线性回归模型的特点与实际调研数据,我们将被解释变量确定为贷款金额(jine);并选择了7个可能对其造成影响的备选解释变量,它们分别为:年平均收入(shouru)、贷款期限(qixian)、抵押担保(danbao)(虚拟变量,其中danbao=1为有抵押担保;danbao=0为无抵押担保)、受教育水平(jiaoyu)(虚拟变量,其中Jiaoyu1=1为高中及高中以上、Jiaoyu1=0为其他、;jiaoyu2=1只是初中教育;jiaoyu2=0为其他)、城乡差异(chengxiang)、手续繁简度(fanjian)、金融机构人员服务态度(taidu)。

采用相关系数矩阵将各解释变量相互之间的相关系数陈列出来,以检验是否存在多重共线性。所得相关系数矩阵如下:

表1 各解释变量相关系数矩阵

由相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实确实存在多重共线性。故以下采用逐步回归法来消除多重共线性。

三 模型的分析

将上述理论模型进行分析和检验,通过比较每次回归的结果,保留样本拟合优度R2、F检验以及t检验值相对显著的解释变量,最终得到与实际情况最为接近的模型。另外,我国的非正规借款(亲友间借款和非正规金融组织借款)还存在相当大的不规范的问题,因此我们在调查贷款金额时未将其计算在内。

首先,以被解释变量(jine)分别对七个备选解释变量做简单线性回归。结果显示,在对城乡差异(chengxiang),手续繁简度(fanjian),金融机构人员服务态度(taidu)的回归中,样本拟合优度R2、F检验以及t检验均不能通过检验,说明以上三个解释变量对被解释变量的解释程度极不明显。

我们通过采访式调研了解到,对于农民工的贷款以小额贷款为主,与所处地域关系不大。贷款手续有统一的规定与要求。首先,借款人需提出申请,提供相关的资料及抵押担保以表明自身的借款用途和还贷能力;然后,金融机构将根据相关信息对借款人的资信做出判断,决定是否贷款及贷出金额、贷出期限等具体内容。流程大体相似,若有相关的人脉,能取到贷款的机率将可提高;至于金融机构人员的服务态度,所采访者对此看法迥异,褒贬不一,带有强烈的感情色彩,不宜用客观的尺度来衡量。

综合考虑,我们选择将以上三个变量剔除。其它四个解释变量分别为:年平均收入(shouru)、贷款期限(qixian)、抵押担保(danbao)和受教育程度(jiaoyu),四者的拟合程度都较为显著,其中以年平均收入的统计检验量最优,且与获得贷款机率和还贷能力密切相关,我们决定暂时保留贷款金额对年平均收入(shouru)的简单回归。

然后,以贷款金额(jine)对年平均收入(shouru)的简单线性回归模型为基础,分别引入变量贷款期限(qixian)、抵押担保(danbao)、受教育程度(jiaoyu)来观察模型数据的变化情况。结果显示年平均收入(shouru)和贷款期限(qixian)对被解释变量的拟合程度最优。从而选定以年平均收入(shouru)和贷款期限(qixian)作解释变量的线性回归模型为基础,分别引入抵押担保(danbao)和受教育程度(jiaoyu),结果显示贷款金额(jine)对解释变量年平均收入(shouru)、贷款期限(qixian)、受教育程度(jiaoyu)回归的拟合优度较高,但是年平均收入(shouru)与受教育程度(jiaoyu)的系数不能通过显著性检验,特别是shouru的系数低至0.076,说明当收入增加一个单位时,贷款金额将上升0.076个单位,若以收入水平作为借款人还贷能力的主要决定因素,当借款人增加一个单位还款能力时,他将选择只动用其中的0.076个单位,而将剩余的还款能力闲置,对借款人来说无疑是一种损耗,这与大多数实际经济情况不太相符。所以我们决定保留贷款金额(jine)对年平均收入(shouru)、贷款期限(qixian)、抵押担保(danbao)的线性回归。

最后把四个解释变量引入模型,结果为:

Jine= -751.8940 +0.6026shouru + 545.1814qixian + 691.5150danbao

(313.7830)(0.4684) (157.5465) (263.8810)

T= (-2.3945) (1.2864) (3.4604) (2.6212)

+ 456.9560jiaoyu1 + 397.1370jiaoyu2

(476.1240) (336.3690) (0.9580) (1.1824)

R2= 0.8569 F=28.7384 DW=1.7739 df=30

由模型得出的数据显示:年平均收入(shouru)和受教育程度(jiaoyu)的t检验值不显著。从前述的相关系数矩阵不难看出,两者的线性相关度很高。另外,实际生活中,往往受教育程度越高的人群可能获得更高的收入,理论与实际均表明这两个变量相关性高,若同时引入一个模型,难免导致多重共线性出现。所以,我们决定先保留贷款金额(jine)对年平均收入(shouru)、贷款期限(qixian)和抵押担保(danbao)三个解释变量的线性回归。模型一检验结果如下:

Jine=-527.0470+0.9432shouru+399.8246qixian+619.9560danbao

(301.2170)(0.3785) (155.5708) (358.5690)

T=(-1.7484) (2.4917) (2.5700) (1.7257)

R2=0.7936 F=33.3297 DW=2.1795 df=30

在贷款金额(jine)对虚拟变量受教育程度(jiaoyu)的简单线性回归中,受教育水平对可贷金额有显著地影响,不容轻易忽略,所以我们再选定贷款期限(qixian)、抵押担保(danbao)和受教育程度(jiaoyu)为解释变量再次回归。模型二检验结果如下:

Jine=-575.1820 + 687.8600qixian + 785.0100danbao+875.4211jiaoyu1

(313.783) (157.5465) (257.1220) (352.9872)

T=(-2.0109) (6.0684) (3.0547) (2.4839)

+574.9761jiaoyu2

(311.8140)

(1.8425)

R2=0.8470 F=34.6027 DW=1.8262 df=30

综合来看,两模型的拟合优度相差不大,且各解释变量对被解释变量影响均显著,难以断言其优劣。

四 模型的结论

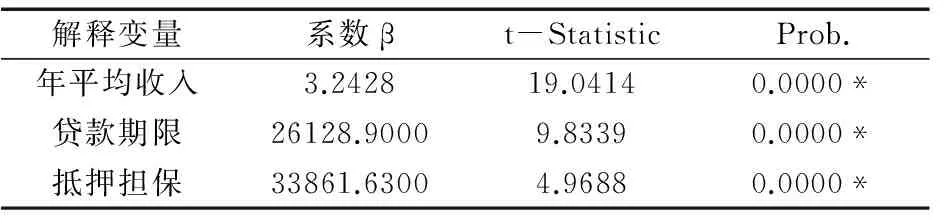

为了进一步检验上述两个模型,我们把在邵阳调研获得的数据分别代入上述两个模型,可得到下表:

表2 贷款金额对年平均收入、贷款期限、抵押担保的回归结果

注:*、**、***分别代表在α为1%、5%、10%的水平下显著

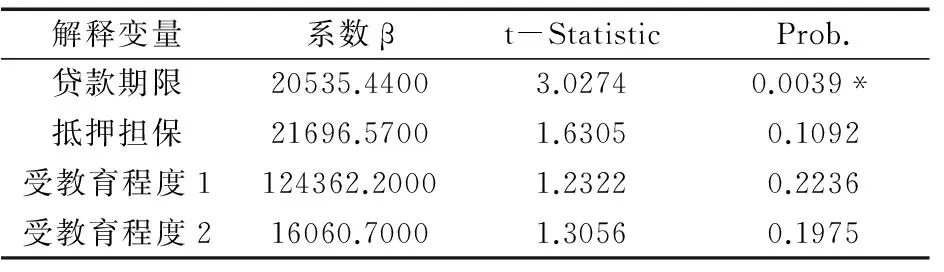

表3 贷款金额对贷款期限、抵押担保、受教育程度的回归结果

注:*、**、***分别代表在α为1%、5%、10%的水平下显著

不难看出,表二中各解释变量的统计检验量十分显著。同一个模型,湘西五寨村与邵阳洞口县的估计系数相距明显,这主要是由于两地的经济发展水平的差异所致。五寨村的经济以第一产业为主,返乡就业与创业者大多从事于烟草、玉米等种植业,成本相对较低,所贷金额相对较少,一般为1000—3000元。然而,洞口县主要以轻工业为依托,如食品加工、制鞋厂等;另外,经营饮食、服装、小批发店等个体户众多,人们所需的生产经营成本较高,贷款金额以30000-50000元为主,部分贷款可达200000-300000元。表三中,除贷款期限能通过显著性检验,抵押担保和受教育程度的系数均不显著,不能证明两者对贷款金额的大小有显著的影响。但是这并不意味着它们各自对贷款金额的大小无显著影响。当两组迥异的数据代入模型一时,拟合结果均显著,而模型二只适用五寨村的情况,因此,我们认为模型一更具有较广泛的适应性。

下面我们根据回归结果,着重分析如何改善影响贷款金额大小的各因素,以期拓宽农民工贷款的渠道。

五 政策建议

(一)完善农民工信贷担保体系

由模型的分析及得出的结论可知担保与信贷资金关系紧密,因此强化信贷担保体系至关重要。政府可出资建立返乡农民工担保基金、引进担保机构或建立农村合作担保基金来完善农民工信贷担保体系;在有条件的情况下当地政府可以成立专门的返乡农民工信贷担保体系和诚信服务体系;政府可适度参与扩大返乡农民工创业就业担保和资金保障平台。

(二)提高创业农民工的综合素质

通过模型的分析,我们可以得出受教育水平对可贷金额有显著性影响,所以利用培训来提高创业农民工的综合素质对其获得信贷支持十分重要。当地金融机构可充分利用节假日等农民工返乡最为集中的时机,深入农村展开对金融知识的普及;除了电视、报纸等传统媒体方式,还可以采用讲座、上门访问等易被农民工接受的方式开展金融知识的宣传;国家可对为农民工免费开展岗位技能培训及创业知识培训的单位,给予优惠政策,以激励其扩大对返乡农民工的培训范围和创业就业指导力度。

(三)建立农民工创业基金

由检验结果可知,农民工的年平均收入与贷款金额大小显著相关。调研过程中,我们发现农民工的年平均收入普遍不高。因此,建立创业基金十分必要:若能将小额闲散资金以村或县为单位成立专项基金,委托当地的金融机构代为管理,并根据当地资金供求的情况,确定放贷利率,会使闲散资金得到更规范有效地运营和配置。

参考文献:

[1]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2):44-52.

[2]胡俊波.制约农民工返乡创业的现实因素分析:来自四川省金堂县的调查[J].农村经济,2010(11):113-116.

[3]吴敬琏.转轨中国[M].成都:四川人民出版社,2002:30-31.

[4]安明友.以财政补贴担保建立农民基本信贷保障制度研究[J]. 农业经济问题,2010(7):55-61.

[5]Christina E. Bannier. Heterogeneous multiple bank financing: does it reduce inefficient credit-renegotiation incidences?[J].Financial Markets and Portfolio Management,2007(12):36-42.

[6]Justin Yifu Lin,Xifang Sun. Information, Informal Finance, and SME Financing[J].Frontiers of Economics in China, 2006(1):24-35.

[7]郭凤鸣,张世伟.教育和户籍歧视对城镇工和农民工工资差异的影响[J].农业经济问题,2011(6):35-42.

猜你喜欢

地方财政研究(2022年5期)2022-06-30 05:58:56

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

今日农业(2019年10期)2019-01-04 04:28:15

上海故事(2016年12期)2016-12-09 16:49:08

海外星云(2016年19期)2016-10-24 02:59:24

公民与法治(2016年22期)2016-05-17 04:20:23

海外星云(2016年1期)2016-03-16 08:20:26

海外星云(2016年1期)2016-01-18 22:15:13