日本光伏系统成本将继续下滑

2012-05-12 12:56葛晓敏编译

太阳能 2012年16期

本刊记者 ■ 葛晓敏 编译

德意志银行近日表示,自7月1日日本最新上网电价补贴政策正式生效之后,预计日本光伏装机量将有所增加,但成本下跌与实施障碍仍然存在。

日本目前的装机量约为1.5GW,德意志银行可再生能源分析师预测,今后12~18个月内,年度光伏装机量将达到3~4GW。同时,今年上半年需求量为600MW,预计下半年需求量有望达到1.8GW。

分析师表示:“如果今后6个月政府对补贴率进行变更,那么装机量还有增加的潜力。”然而,由于光伏组件价格较低以及内部投资回报率(IRRs)已接近峰值水平,这意味着“现有的装机量只会随时下降。”因此,预计任何费率变动的可能性都会吸引大量资金并激发另一股装机热潮(类似于欧洲市场所经历的情况)。

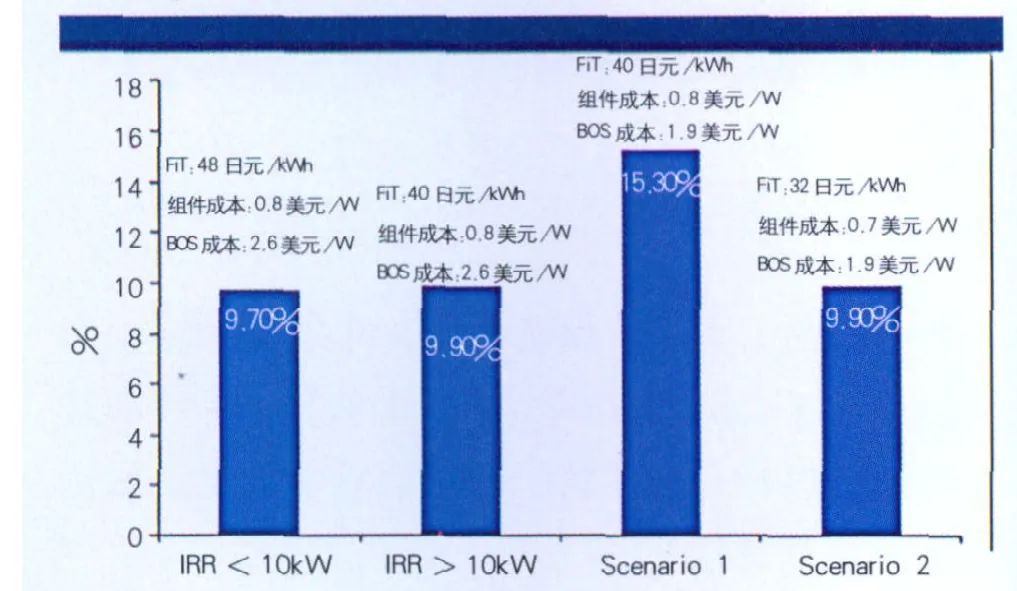

图1 成本不同时IRRS/FiT的变化情况

尽管如此,分析师认为,目前非住宅光伏电站的内部投资回报率约为10%。如果项目EPC成本能进一步削减,那么内部投资回报率可能会达到15%。日本大型光伏系统的价格约为3.50美元/W,而欧洲与美国的大型系统价格介于2~2.5美元/W之间。

德意志银行分析师补充道:“假设BoS成本降至1.9美元/W,且组件价格跌至0.7美元/W,那么即使FIT补贴削减20%,内部投资回报率仍能维持在目前的水平。”随着德国EPC企业在日本光伏市场日益活跃,BoS成本可能会进一步下滑。英利与天合光能可能会从中受益。

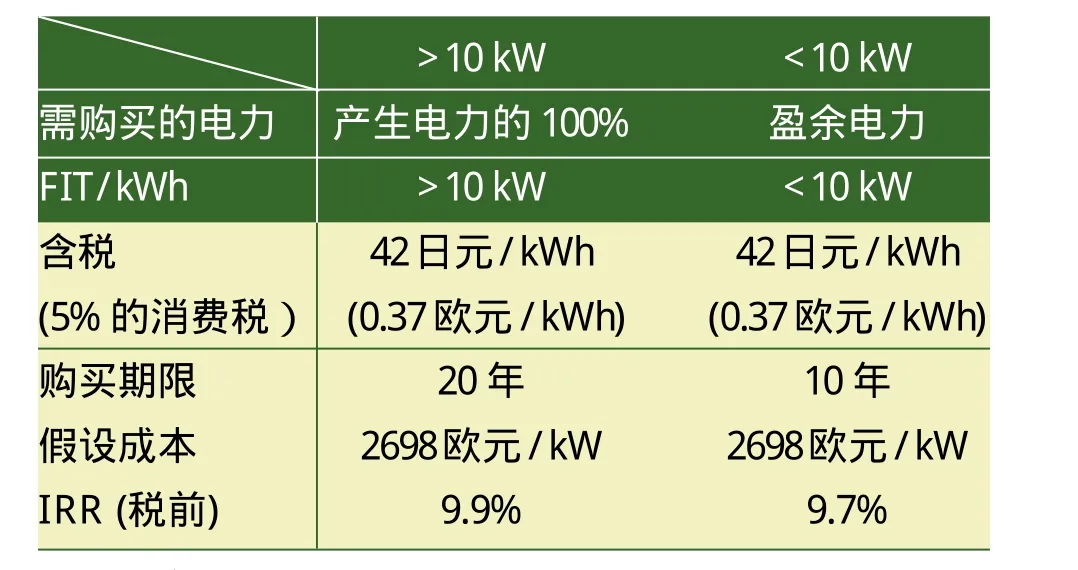

表1 日本FIT政策概况

尽管对日本光伏产业充满期许,但德意志银行也发现光伏新政的有效实施也面临着重重障碍。分析师称,例如,获得土地使用权就是一个问题,如同在两个小时内获得执政的电气工程师。

分析师补充道,除此以外,今后12~18个月,其他潜在的需求弹性抑制因素都可能会限制装机量的上涨。例如,不断增加的产能可能也会造成问题。预计2012年光伏产能将增至约1GW,2012年需求量可能将达到2.5GW,2013年达到4GW,到2014年则将达到6GW。“欧洲需求削减造成的负面影响远大于日本需求增长产生的积极影响。要想达到供求平衡,其他新兴太阳能市场也必须实现强劲增长。”

猜你喜欢

中国外汇(2020年5期)2020-08-25

太阳能(2019年5期)2019-01-15

经济数学(2016年4期)2017-01-18

环球时报(2016-07-19)2016-07-19

海外星云(2016年7期)2016-04-27

天津大学学报(社会科学版)(2013年2期)2013-03-11