2012龙之战(三)

2012-04-29 09:15:54胡宇

股市动态分析 2012年1期

胡宇

在本栏的前两篇文章中,我们着重对宏观经济及市场供求进行了分析和判断,为龙年行情的主要驱动因素做了归纳和总结,基于对经济周期短、中、长等周期的判断,加之市场供求失衡,以及新股发行体制对二级市场的压制等因素,我们预计2012年的市场仍将在熊市中筑底。

(一)熊市是价值投资者的春天

A股市场目前处于最困难的时代,2011年是投资者较难熬的冬天。从当前A股的供求关系乃至投资环境而言,二级市场投资者明显处于弱势地位。由于A股市场估值仍处于向下回归过程中,我们把这种估值状态称为低市盈率陷阱。因此,要获得价值投资机会恐怕仍需要等待。不过,熊市是价值投资者的春天,随着市场进一步的下跌,2012年可能会出现战略性的买入机会。但对当下的市场而言,主题投资仍将是市场的流行色。

由于目前A股的真实市盈率仍在20倍以上,因此,除非名义市盈率从目前的13倍降至10倍以下,否则,当前市场仍不具备绝对的安全边际。因此,从市盈率下调30%带来的空间点位判断,我们预计,2012年指数将在2300点至1600点之间运行,建议投资者在2000点之上继续保持防御态势,不必盲目抄底。

(二)虎背、熊腰、龙头三部曲

我们总结了最近三年的投资策略:2010年是虎背,2011年是熊腰,预计2012年是龙头。何解?2010年市场是虎年股市的背部,投资者骑虎难下,一路徘徊,趋势不明朗;2011年是熊市的腰部,2300点位置不要随便抄底;2012年可能会有转机,暂且可以看作是龙的抬头。我们预计龙年的市场起伏会比较大,部分股票可能会有较大的下跌空间,尤其是现在的强势股会补跌。

借鉴以往的经验,仅有2000年龙年的A股可以参考。当时的A股市场出现了一定的机会,以网络科技股泡沫创造了龙年的最后辉煌,上证指数最高冲到了2245点,但仅是牛市最后的尾声,随后迎来了一轮下跌。这一次,龙年的走势会与2000年绝然迥异。很有可能的结果是,2012年中国股市可能继续筑底。考虑到过去4年中国始终在熊市中徘徊,按照历史的经验,5年可能是熊市周期的尾声。因此,不排除2012年是龙的抬头。

尤其需要关注的是,2011年年底以来,监管层不断释放鼓励社保资金、养老公积金、强制分红及打击内幕交易等长期利好政策将对A股市场形成强有力的支撑,因此,市场利好的因素正在积累。

(三)行业配置:降低银行股的配置

降低泛金融业配置,未来三个月补跌的可能性较大

研究表明,银行业往往业绩滞后于经济周期,在经济衰退或下滑的初期,当多数行业盈利能力已经下降时,银行业业绩仍能够维持上升势头,但一旦到经济衰退的后期,当制造业、房地产行业等其他行业业绩极度恶化之后,企业还贷能力必然下降,这个时候,银行坏账才会集中体现出来。因此,目前银行业的ROE出现反弹并不意味着银行业仍能够继续维持过去5年的快速增长,后面的风险仍比较大。

券商行业仍处于“靠天吃饭”阶段,做空机制的出现可能改变单一的盈利模式,但目前多数业务仍无法有效替代投行和经纪等传统业务。随着A股市场整体估值逐步下调,处于熊市阶段的券商仍无法摆脱收入增速下降的窘境,因此,券商股仍将保持弱势整理状态。

保险业能够获得充分的保费收入,但往往承保成本较高,承保业务往往容易陷入亏损。因此,保险行业更多依赖于投资收益。目前债市反弹有利于保险股的短期上涨,但处于系统性风险之下的保险投资收益波动极大。

白酒等消费品行业难以持续繁荣

预计消费品行业相关股票在年底仍可能维持震荡势头,但社会消费品零售总额实际增速正逐步下滑。考虑到消费品行业整体估值较高,为回避强势股补跌的风险,建议降低配置。

美元反弹压制大宗商品价格

大宗商品行业在通胀预期下降基础上,阶段性机会不明显,但需要把握美联储量化宽松的节奏,建议维持标配。

新兴产业鱼龙混杂,估值普遍较高,需要区别对待

最近,太阳能、风能等行业受外围市场影响出现投资大幅回落,产能过剩较大,进一步去库存的可能性较大。

交通运输行业估值最低,存在超跌反弹的机会

从价值投资角度而言,与其他行业相比较,交通运输行业市净率最低,把握全球经济复苏的拐点是交通运输行业反弹的主要驱动信号。

鉴于上述分析,在行业配置方面,我们建议投资者重点关注交通运输、节能环保、民生保障等行业或板块。这些行业受到政策的支持,在调结构和稳增长中将会加大投入,重点扶持,优先发展。

(四)龙年投资的4项注意

1、银行资金是撬动股市的重要杠杆

尽管A股市场将实现自我的最优选择,不会单单受某个机构、力量或政策的影响,市场走势最终是多重合力的最优选择,但从短期来看,影响市场的主导力量还是供求关系。股票供给的决定权在于市场融资方,而股票需求的决定权在哪呢?

相比银行资产100万亿的规模,目前无论是保险5.8万亿的资产规模,还是基金3万亿不到的资产实力,但无法撬动整个市场24万亿的总市值和18万亿的流通市值的规模,因此,银行资金是撬动股市的重要杠杆。关注银行资金的流动,才能把握股市的脉搏。

现在来看,公募基金由于市场和机构本身的原因,让市场失去了信心,单只基金的发行规模普遍下滑;多数银行资金都进入了房地产市场和银行理财产品,完全忽视了股市的存在。除非股市出现战略性的买入机会,否则,银行资金仍将徘徊在股市之外。

2、参与主题投资须谨慎

大数据、云计算、物联网、环保、文化传媒等主题的出现,是伴随着传统经济模式走入低谷之后,在充裕的股权资金和产业资本面临相对尴尬的选择之后,活生生创造出来的主题投资机会。

由于传统经济模式找不到成长股和更好的投资标的,而风险投资、股权投资等机制相对灵活,手中掌握大量资金的机构投资者开始关注云计算和大数据等一些可能存在发展空间的所谓新技术,期望于通过这些技术的研发和推动,能够带来新一轮产业革命。然而,现在的大数据和云计算是否能够成为下一代科技革命的核心动力,仍存在较大的不确定性。大数据、云计算及物联网等技术并不是革命性的,仅仅是信息技术产业细分行业的一个延伸,相比电与汽车的发明而言,当前的科技创新仍只是信息技术的一种翻新、改良或重新搭配,并不属于划时代的技术革命。

参与主题投资模式的投资者往往缺少对公司实质性的了解,无非是从“炒”的角度进行政策联想性思维。这种联想性炒股模式一旦到了市场明朗时候就会告一段落,没有涨停板,只有跌停板,因此,投资者应该保持谨慎。

3、谨慎申购

谨慎申购高价发行的新股,谨慎购买参与高价申购新股的基金,谨慎购买实施定向增发的股票。

牛市市场大幅扩容,指数仍能够保持较快的上涨,而熊市阶段,正常市场扩容不应该被视为洪水猛兽,但如果以三高的方式来发行新股,那么,这种行为本身就是对市场的伤害。这不仅仅是扩容的问题。如果按照市场化发行的原则来看,熊市阶段的发行市盈率应该低于二级市场,否则对二级市场而言就意味没有套利差价可言。但目前来看,一级市场仍存在发行市盈率和发行价偏高的问题,透支了二级市场的上涨空间。因此,建议投资者目前谨慎申购高价发行的新股,谨慎购买参与高价申购的新股的基金。

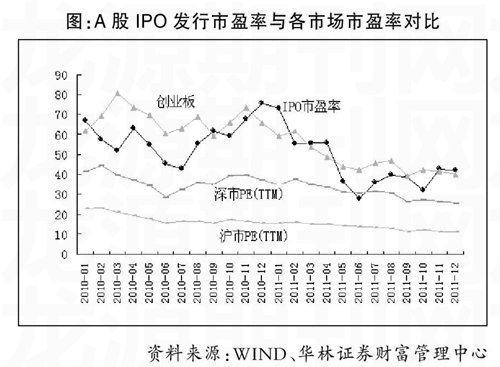

IPO市盈率基本是高于二级市场沪深市盈率的,而且甚至在2011年11月分高于创业板市盈率。这明显是透支了二级市场的空间,提升了市场整体的估值水平,制造了新的泡沫。

图:A股IPO发行市盈率与各市场市盈率对比

资料来源:WIND、华林证券财富管理中心

4、当前市场的股息率没有吸引力

找出三年股息最高的公司,从各个时间段盈利的最好的公司的股息率,发现当前阶段2011年盈利最好的是银行,但银行的股息收益率没有超过6%;相比之下,2005年熊市钢铁和煤炭行业最好,股息率达到了8%,甚至神火股份14%股息率,和2008年熊市期间,医药行业、煤炭、交通运输等行业的股息率均能够超过6%。

从以上数据可知,每次底部对应业绩优秀的公司而言,股息率往往较高,比如05年是煤炭和钢铁行业业绩较好,08年是交通运输、医药及煤炭行业业绩较好,而2011年银行业绩如此优秀,为何股息率居然不能超过6%呢?原因有两个,一是分红能力不足,利润虽好,但分红派息不够;二是股价仍比较高,没有跌到位。那么,银行业2010年分红能力如何呢?

从分红率来看,工商银行、建设银行及中国银行的分红比例均超过了市场平均水平30%,但相比05年和08年的钢铁行业而言,分红率仍不算高。因此,多数银行股股息率难超过一年定期存款利息。但分红率即使提高到50%,多数银行股的股息率仍将维持在6.5%以下,由此可见,银行业股息率较低的原因主要是股价较高导致的。

因此,现在来看,A股市场底部仍没有达到,建议长期投资者对银行股仍可以保持谨慎观望,等待价格进一步的下跌。

猜你喜欢

股市动态分析(2023年25期)2023-12-27 11:04:09

证券市场周刊(2022年36期)2022-10-22 21:41:04

今日农业(2019年13期)2019-01-03 15:05:47

证券市场红周刊(2018年22期)2018-05-14 17:40:17

销售与市场(营销版)(2016年8期)2016-09-13 06:43:18

股市动态分析(2016年25期)2016-07-23 07:30:58

股市动态分析(2012年22期)2012-04-29 15:49:35

股市动态分析(2012年30期)2012-04-29 07:03:13

卓越管理(2008年7期)2008-08-19 10:28:28