发行市盈率与后市涨跌关联度低

2012-04-29 07:03:13蔡晓铭

股市动态分析 2012年30期

蔡晓铭

新股的发行市盈率一直是各方关注的焦点,“三高”发行也长期被市场诟病。一个看似“常理”的逻辑是:发行市盈率如果过高,则后市涨升的可能性和涨升空间都会较低;而如果发行市盈率足够低,后市涨升可能性和涨升空间都会较高。亦即发行市盈率是衡量一级市场是否向二级市场“让利”的指标。

不过,这一“常理”却难以得到实证的支持——数据统计显示,2011年以来的新股发行市盈率高低与其后市涨跌的关联度极低。二级市场股价的走势并不因为发行市盈率高而更易走低,也不因为发行市盈率低而更易走高。

如何理解这一与“常理”相悖的现象,业界则有不同的观点。

发行市盈率:从10倍到150倍

根据WIND资讯数据统计,2011年以来共有397只新股登陆A股,发行市盈率(摊薄后)的平均值为42.77倍,其中发行市盈率最低的是中国交建(601800)的10.43倍,最高的是新研股份(300159)的150.82倍。

这397只新股从上市后至2012年7月25日收盘的平均涨幅为—21.52%。其中涨幅最大的是舒泰神(300204)累计上涨142.44%,跌幅最大的是京运通(601908)下跌69.72%。

在发行市盈率相差如此巨大,后市涨跌表现也不尽相同的情况下,我们采用统计的方式来考察发行市盈率与后市涨跌幅的关联度。

从涨跌幅出发

从上市后在二级市场的涨跌幅来考察,我们选取上市后涨幅和跌幅最大的20只个股作为考察对象(参见表一及表二)。

表一列示的跌幅最大的20只个股,平均涨幅为—59.77%,其发行市盈率的均值为46.83倍;表二列示的涨幅最大的20只个股,平均涨幅为49.16%,其发行市盈率的均值为46.62倍。

从这一统计结果不难看出,虽然跌幅最大的个股群体已被“腰斩”,涨幅最大的个股群体上涨近50%,但它们的平均发行市盈率几乎是完全相同的。

从市盈率出发

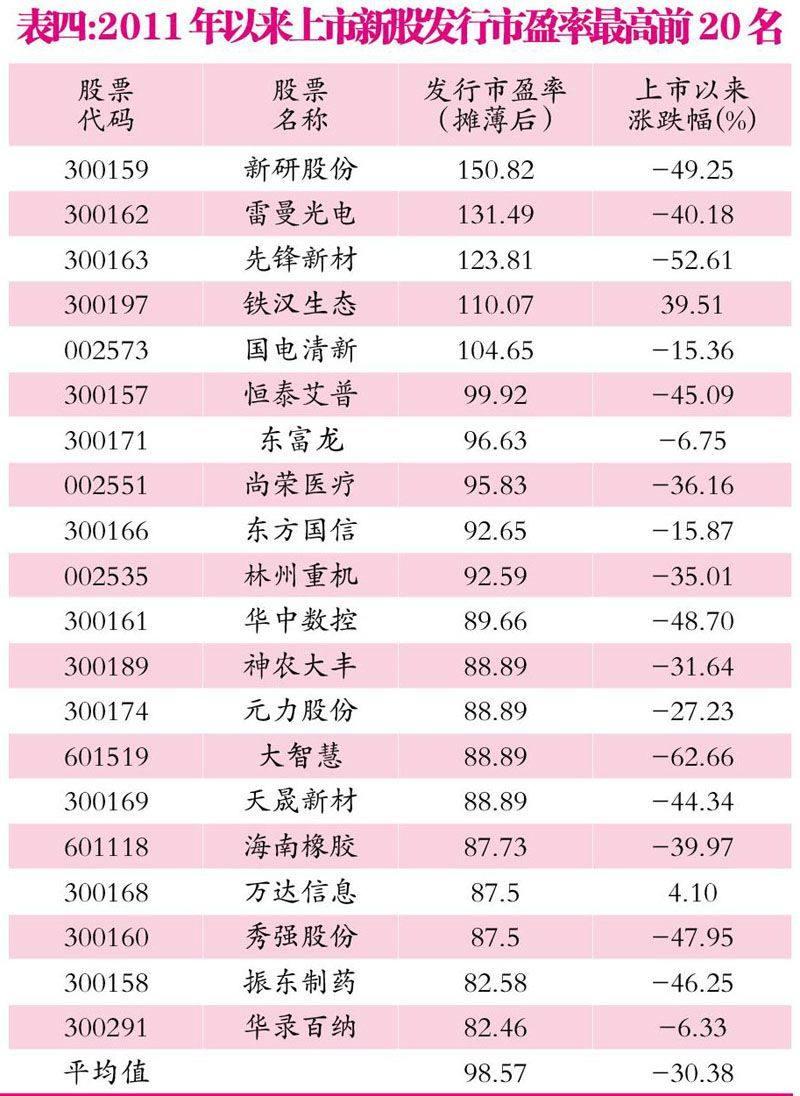

再从市盈率出发,考察发行市盈率最高和最低的群体上市后的涨跌幅表现(参见表三及表四)。

表三列示的为发行市盈率最低的前20只个股,平均发行市盈率仅为16.52倍,上市后至今的平均涨幅为—24.45%;表四列示的为发行市盈率最高的前20只个股,平均发行市盈率高达98.57倍,上市后至今的平均涨幅为—30.38%。

可以看到的是,发行市盈率最低的群体确实比发行市盈率最高的群体平均跌幅要略小,但是这种平均涨跌幅上较小的差距,背后却是平均发行市盈率从16倍到近百倍的差距。

关联度不高

从上述两个维度考察的结果来看,新股上市后在二级市场的中长期走势与发行市盈率高低的关联度偏低。即涨得好的未必发行市盈率低,跌的多的未必发行市盈率高。

这样的数据统计结果与惯常以发行市盈率来衡量发行价高低的思维出现了冲突,那么,如何理解这一现象?有券商研究所分析师认为,以发行市盈率来衡量发行价高低,并以此判断后市涨跌,本身就经不起推敲,因为后市涨跌涨跌影响因素很多,更应该关注企业的业绩增长。在业绩增长的情况下,发行市盈率尽管较高,也会因业绩增长而“降低”。

不过,也有私募人士表示,这种后市涨跌与发行市盈率关联度不高的现象或许与A股市场的不成熟相关,即市场并非是有效市场,尤其是当考察期集中在1-2年的时间内。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06 05:17:06

中国化肥信息(2020年8期)2020-03-19 02:28:40

金融经济(2019年12期)2019-12-24 08:55:46

中国外汇(2019年10期)2019-08-27 01:58:18

证券市场红周刊(2018年22期)2018-05-14 17:40:17

中国农资(2016年1期)2016-12-01 05:21:14

股市动态分析(2016年25期)2016-07-23 07:30:58

股市动态分析(2012年22期)2012-04-29 15:49:35

华北理工大学学报(社会科学版)(2010年3期)2010-11-01 09:15:14

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34