财政转移支付制度的绩效与进一步改革跟踪研究

2012-04-29 00:44魏乾梅

会计之友 2012年1期

魏乾梅

【摘 要】 我国的财政转移支付制度从实行至今已近20年的时间。文章通过对我国现行财政转移支付制度的分析研究,理清了财政转移支付制度进一步改革的思路,尤其在后危机时期,充分运用财政转移支付制度,可以有效发挥其激活消费、扩大内需、保增长促发展的财政政策效应。

【关键词】 财政转移支付; 区域经济均衡增长; 公共服务均等化;5E绩效评价

一、我国现行财政转移支付制度简况

转移支付概念是1992年经世界银行和国际货币基金组织介绍引入中国的,我国的财政转移支付制度始于1994年分税制财政体制改革。此前,中央与地方间财政资金的转移称为“补助”或“上解”,1993年正式使用了“转移支付”的概念;此后,补助、拨款、上解、转移支付等名称混用。我国现行财政转移支付制度内容与形式包括:税收返还、专项拨款、一般性转移支付(过渡期转移支付)、原体制补助、各项结算补助、其他补助等。1994年由于财力不足,中央对地方财政转移支付仅为550亿元。1999年以来,中央对地方财政转移支付资金逐年增加:2000年投入800亿元;2005年投入7 330亿元;2009年中央转移支付提高到23 955亿元,较2008年增长28.4%,是1994年的43.6倍。

二、现行财政转移支付制度存在的主要问题

目前存在贫富差距拉大和区域经济发展失衡、公共服务均等化程度不高等问题,规范的财政转移支付制度尚未形成,财政转移支付制度功能与绩效未达到预期效果。

一是城乡与地区间贫富差距拉大和经济发展失衡、公共服务均等化程度不高等问题突出,地方政府债台高筑,县乡基本保障能力脆弱。按照国际经验,城乡居民收入差距1.7倍为安全,2倍为基本安全,2.5倍有风险,3倍有重大风险,3.5倍及以上会出现社会稳定危机。从官方公布的数字看,贫富悬殊的差距由改革开放初期的4.5:1扩大到12.66:1,城乡居民收入从1998年的2.52:1扩大到2008年的3.31:1(赖明常,2009)。近两年,城乡居民收入差距更加明显,接近5:1,已超出重大风险阶段。另据有关部门统计,我国城乡居民高低各20%居民之间的收入差距在21.5倍,而城乡居民高低各10%居民之间的收入差距已达55倍。此外,地方政府债务方面,财政部财政研究所所长贾康教授2010年4月曾估算,目前我国地方政府投融资平台负债超过4万亿元,其中地方债务总余额在4万亿元以上,负债率超过50%。

二是政府事权划分模糊,政府间财力与事权不对称。我国各级政府事权未能根据公共服务的地域性特征和重要性程度进行科学划分并制度化,这就很难如美国等发达国家那样根据事权与财权的不对称程度进行科学规范的财政转移支付。

三是在财政转移支付规模尚小和地方倒逼机制削减中央财力的双压下,转移支付结构不合理,资金未能尽情激活,资金效用性和透明度不高,缺乏跟踪问效。

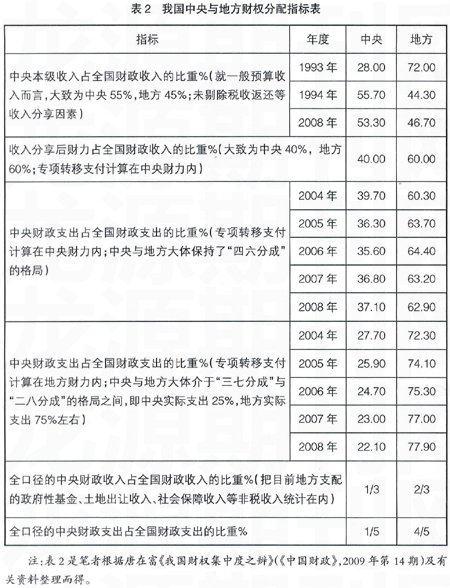

国际货币基金组织统计,西方发达国家地方政府一级的财政收入有将近30%~40%来源于联邦和州政府的财政转移支付,美国学区有近60%来源于上级政府的财政转移支付(见表1)。目前,我国财政转移支付规模尚小,表2数据表明,全口径的中央财政收入占全国财政收入的比重为30%左右,与西方发达国家相比明显偏低。

四是转移支付制度的配套制度缺失,《财政转移支付法》、《预算法》、政府会计制度等急需建立或改革与完善。转移支付是一种国际通行的做法,美国、加拿大等国家也采用这一做法。我国对转移支付的立法明显滞后。现行转移支付制度缺乏规范化、透明化、法制化,近年来也屡受立法机关和审计部门的批评。现行的《预算法》对于转移支付的问题没有涉及,尽管《监督法》把转移支付的监督问题提了出来,规定财政转移支付情况应向人大常委会报告,但其相关规定还比较笼统,现行的规范性文件是财政部1995年制定的《过渡期财政转移支付办法》,作为部门行政规章,难以保障制度的稳定性、执行的科学性、监督的权威性。

三、财政转移支付制度进一步改革的基本架构

公共财政的实质是民生财政。按照十六大四中全会的部署,我国将于2020年最终实现基本公共服务均等化。因此,围绕财政转移支付的终极目标和直接目标,遵循“公平优先、兼顾效率”原则,依法采取以纵向转移支付为主、纵横交错模式的转移支付体系,参照国际惯例,构建符合我国国情、平衡区域间贫富差距、实现地区间经济协调发展和公共服务均等化的规范、透明和法制化的财政转移支付制度已迫在眉睫。财政转移支付制度进一步改革的创新体制和绩效机制的基本框架:

(一)理顺中央财政与地方财政的关系

一是合理划分中央政府与地方政府之间的事权和财政支出范围;二是明确划分中央财政、地方财政与事权相匹配的财权、财力。胡锦涛总书记在“十七大”报告中指出,要“健全中央与地方财力与事权相匹配的体制”,就是要把事权合理化、清晰化,(贾康,2008)减少财政层级的扁平化后的政权、事权、财权、税基的匹配,“一级政权,一级事权,一级财权,一级税基,一级预算”,才能确保各级财政正常履行相应职能的基本需要。

(二)科学设计各级政府财力权重和转移支付规模区间,进一步优化财力与资源配置结构

根据国际惯例,结合我国国情,设计实际可支配财力权重,中央:地方=40%:60%;设计转移支付规模区间:中央→地方=55%~60%之间,弹性5%为修正系数,用于突发事件专项经费;适当提高全口径的中央财政收入占全国财政收入的比重,逐步扩大财政转移支付的规模,提高中央对地方一般性转移支付的比例,适当降低专项转移支付的比例,提高过渡期转移支付,减少政策成本和资源浪费,加大地方投入力度,加大对中西部地区转移支付的力度,为公共服务均等化提供强有力的支撑和保障,促进区域经济协调发展。

(三)创新转移支付模式

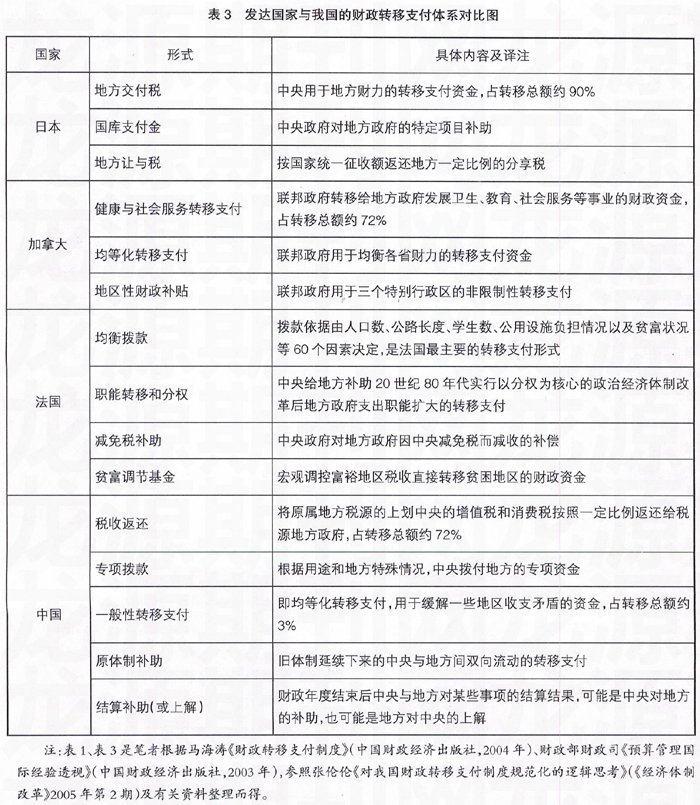

逐步取消税收返还和结算补助,优化转移支付结构,以因素法和修正系数替代基数法,建立以纵向为主(80%)、横向为辅(20%)、纵横交错的双向转移支付制度。在成熟市场经济国家(如表3),转移支付制度的具体形式主要有均衡拨款、专项拨款和整笔拨款补助三类。中国现行转移支付模式及计算依据相对陈旧。建议以“因素法”代替现行“基数法”来计算财政转移支付数额,并根据税制、人口、自然环境、经济实力、社会发展和特殊因素等确定各地的需求,调整税收返还补助比例。我国东部与中西部地区差距过大,鼓励横向转移支付,形成以纵向为主(80%)、横向为辅(20%)、纵横交错的双向转移支付制度的良好格局。纵向转移支付侧重于解决纵向财力不均衡问题和实现宏观调控政策目标,以专项补助和特殊补助为主;横向转移支付侧重于解决经济落后地区财力不足的问题。

(四)建立和完善转移支付及相关法律法规和配套制度

为合理界定政府间的事权与财权、规范转移支付制度提供法制支撑和保障。加快《财政转移支付法》的立法工作,以法律的形式明确规定各级政府财政转移支付内容、安排规模、适用范围、绩效评价、监督方式、处罚规则等。进一步完善《预算法》和政府会计制度等法律法规,实现预算编制与资金管理、绩效与经费相配比,提高预算透明度,精简预算级次,提高预算效能。

(五)建立健全财政转移支付制度绩效评价机制和财政转移支付监管机构

建立以5E(经济性economy、效率性efficiency和效果性effectivenss、公平性equity、环保性environmental protection)的财政预算绩效评价内容,来架构财政预算绩效评估体系,作为财政转移支付制度绩效评价机制。同时,成立一个专门机构,对财政转移支付方案的确定、财政资金投入、财政资金拨付、项目实施过程、项目产出和社会效益的全过程进行跟踪监控。

【参考文献】

[1] 郭庆旺,贾俊雪.从中央财政转移支付视角看2009年预算报告[J].中国财政,2009(9).

猜你喜欢

今日农业(2021年19期)2021-11-27

宁波经济(财经视点)(2020年8期)2020-03-01

活力(2019年15期)2019-09-25

小学生作文·小学低年级适用(2017年7期)2017-09-23

中国公路(2017年7期)2017-07-24

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

行政事业资产与财务(2016年10期)2016-09-26

公共财政研究(2016年4期)2016-07-12

地方财政研究(2016年2期)2016-03-30