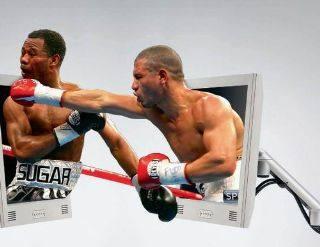

多金寡头的“视界大战”

2012-04-29 00:44孙瑜

英才 2012年2期

孙瑜

兄弟反目、同盟内讧,类似的剧情不断上演,使得中国视频江湖从诞生起就未真正平静。

2011年岁末,《康熙来了》的版权纠纷,让土豆网和优酷网从昔日盟友又变成对簿公堂的“敌人”。

视频战役中,敌我难分,分久必合合久必分,都在所难免。游戏规则的残酷性在于,这只是少数人的游戏。

酷6在2011年经历了史上最大动荡,创始人李善友3月离职,5月裁员20%,7月盛大嫡系人马对高管全面换血,踉跄转型。

另一边,SEC文件披露,2011年8月17日至8月25日期间,新浪共计向刚刚上市的土豆网投资6640万美元,持股比例达9.05%。9月,陈一舟再玩一笔大收购,以8000万美元全资收购56网。同时,腾讯在2011年4月重新调整视频业务,加之入股华谊,正式入局视频的野心已然彰显。

“视频行业这一两年让人觉得惊心动魄,因为高成本、传统广告的商业模式又相对单一,但大家还是痴心不改的加大投入,是看准对未来的期望,过去两年中国视频网民的需求在大跨步增长,行业中竞争非常充分,自然有进场也有退场的,是一个新兴、热门生态圈中的常态”,搜狐视频CEO邓晔对《英才》记者称。

在一封外泄的内部邮件中,优酷网CEO古永锵回顾了一年上市路,并对员工写道:“资本冬天越来越冷,视频行业上市的大门基本关闭。未来一年内,这种情况很难改变,再有视频网站幻想上市不太现实”。

亏损淘汰赛

爱奇艺CEO龚宇认为,真正的洗牌年还没到来,但是,他对《英才》记者称:“视频行业寡头竞争已有迹象,网络视频是寡头竞争的行业,但不是一家独大的行业。”

回顾视频行业发展史,曾历经两次洗牌。第一次是“视听牌照”发放,即2008年通过发放资质的方式进行首次规范;第二次是2009—2010年的反盗版,整个视频行业开始去盗版化。

“2011年,视频行业进入了第三次洗牌阶段。由于视频行业已经发展了7年左右,风险投资早就到了要盈利的阶段,但视频行业普遍未实现盈利,于是选择上市融资以持续发展或寻求新的突破口,也有的选择被收购。”激动网CEO郑锡贵对《英才》记者称。

谁能熬到盈利时?变成一个关键问题。

从优酷和土豆2011年Q3财报看,带宽和内容成本的居高不下,是构成亏损的两大主因。优酷宽带和内容成本为1450万美元和1050万美元,同比增长84%和125%;土豆带宽和内容成本分别为690万美元和670万美元,带宽成本占净收入比由去年同期的27.1%上升至29.5%,而内容成本占净收入比更是由12.7%猛增至28.4%。

当初打开正版长视频收费之门的张朝阳,如今也称贵。他对《英才》记者称,以前不要钱,是零,后来1000块钱1集,现在最热独播剧80万—100万元1集。1000元到80万,涨了800倍,但是我绝对不主张政府来干预价格。

《英才》记者还注意到古永锵在2011年Q3财报会议中,对Piper Jaffray分析师吉恩·蒙斯特称:“从战略上来说,我们相信高内容成本可以将规模较小的竞争对手挤出市场,从而使内容成本在中期稳定下来。”

“毕竟2—3年内,视频行业是‘重资金的行业”,土豆网CEO王微也对《英才》记者称。

如果将眼光放远算一笔账,便显出其中商业逻辑。

从账面上看,各家都在不断补仓。2011年,土豆忍痛在中概股寒冬上市,通过IPO和新浪入股获得2.4亿美元,优酷上市后通过二次增发获得6亿美元,在百度2011年Q3再次为爱奇艺投入2300万美元。

但是,网络视频广告的增长更诱人,几轮亏损之后,当初的高成本投入就像清场费一样,会为剩下的几家寡头赢得最终的盈利,并增强对版权涨价的遏制力。

市场调研公司易观国际数据显示,2011年第三季度中国网络视频市场广告收入为14.8亿元人民币,与2010年同期相比增幅达到139.0%,环比增长48.1%。按照目前的增长趋势,预计2011年全年网络视频广告市场收入规模将首次突破50亿,较2010年的21.7亿元增长130.6%。

试想,如今是10家抢食50亿的大饼,2012年,若只有5家分食100多亿的大饼,盈利便指日可待。所以,真正的“金主”,一边亏损着,一边并不着急。

“嫁接”与整合

从酷6的沉沦看,未必多金、或是互联网巨头的“富二代”,即一定能在视频行业笑到最后。

妄想以高价购买热播剧获得商业回报,连张朝阳都承认是不可能的事。

“独家价格购买可以分销、可以收费,收费现在还很小,这是一个方向。还有用一些技术让带宽成本降下来,广告更加精准。靠简单的广告模式确实入不敷出,现在视频产业确实需要一些创新才能让这个模式走下去,否则现在真的就是花钱。”他说。

相对的,为了打赢这场持久战,第一原则是控制成本、第二原则是差异化。

自制剧,已经被证明为是带流量、降成本的利器。爱奇艺2011年在自制剧上大笔投入,推出多档综艺节目及电影、情景剧等,预计还将在2012年投入2亿元制作自制节目。

“在长视频、电视剧的天价下,自制剧还是便宜的,但是自制剧不能保证做好。买电视剧是从数百个上千个中挑出最好,能保证质量和播出效果。自制剧找剧本、拍摄等等,不能保证是最好的,但是成本能控制。”张朝阳称。

2011年5月,搜狐视频邀请凤凰卫视执行台长刘春加盟,正是为了加强原创自制剧。

王微称:“这个市场未来会存在4—6家公司,有的纯粹内容驱动,购买版权对其很重要;有的流量驱动,比如奇艺等,来自百度、腾讯的流量很重要。我们的特色是用户上传内容,UGC(用户创造内容)是生态链模式。”

不过,对比各“金主”模式,都是国际主流4种模式的混搭,YouTube、Hulu、HBO和Netflix分别对应的UGC、正版影视、自制剧和版权分销。

另一方面,从新浪入股土豆、人人网收购56网、以及搜狐视频与MSN中国达成战略合作看,视频与微博、即时通讯、SNS等社交网络的嫁接越发明显。在这一点上,后来者腾讯视频,更是寄望通过平台联动,整合QQ、Qzone、朋友网、腾讯微博等社交平台来实现二次传播和快速扩散。

邓晔称,通过与MSN的合作,搜狐视频能最大的限度去利用即时通讯软件,MSN好友列表能实现病毒式传播,视频内容叠加进社交网站一旦做成精准营销,应该是最精准的方式。

腾讯在线视频部总经理刘春宁也表示,视频在用户关系链之间分享和互动之后,意味着能够给广告主提供更多的营销接触点和受众覆盖,而最重要的是通过社交关系链的圈子效应,能够为品牌找到目标消费群体,实现品牌营销信息在大量曝光的同时实现精准化定位”。

猜你喜欢

防爆电机(2022年4期)2022-08-17

科学大众(2022年11期)2022-06-21

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

河南畜牧兽医(2017年20期)2018-01-19

河南畜牧兽医(2017年12期)2017-11-13

台声(2016年2期)2016-09-16

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04

英才(2001年8期)2001-09-06