科学城23亿定增豪赌玉龙矿业,金元宝还是烫手山芋?

2012-04-29 00:44赵迪

股市动态分析 2012年22期

赵迪

科学城自公告定向增发23亿元收购玉龙矿业69.47%的股权后,股价一路上行。按照方案,重组完成后,科学城将彻底转型为一个主营银铅锌等有色金属的矿业企业。

按照科学城董秘刘黎明所说,玉龙矿业盈利能力强,其拥有的银铅矿矿山品位高且开采成本低。数据似乎也反映出这一点。玉龙矿业2011年财务数据显示,公司实现主营业务收入6.47亿元,实现营业利润5.10亿元,净利润4.34亿元。如此强的盈利能力,难怪科学城愿意巨资收购。然而,光环背后究竟是个金元宝还是烫手山芋呢?

高毛利率远超同行真实性存疑

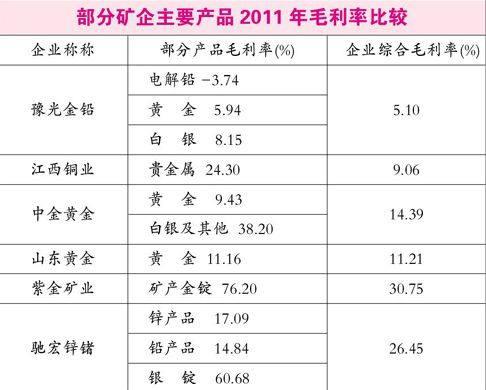

一家矿企,毛利率竟然高达89%,这在上市公司中还没有先例。在有色金属和贵金属类上市公司中,分产品毛利率较高的应属紫金矿业的矿产金锭和驰宏锌锗的银锭,毛利率分别达到76.20%和60.68%,这还只是分项产品,企业综合毛利率分别只有30.75%和26.45%(表1)。而玉龙矿业2011年毛利率达到89%。

资料显示,玉龙矿业注册资本40150万元,主要从事银、铅、锌矿开采利用及矿产品销售,拥有的西乌珠穆沁旗花敖包特银铅矿银可采金属量银4514.8吨,铅47.5万吨,锌55.8万吨;保有储量银6008.1吨,铅62.3万吨、锌74.1万吨(银品位192g/t,铅1.99%,锌2.37%)。此外玉龙矿业还拥有5处探矿权,其中一桩探矿权正在办理“探转采”(银48吨,铅4.9万吨,锌9.4万吨)。

按照科学城董秘刘黎明的说法,花敖包特银铅矿矿山品位高且同时水文地质、工程地质和环境地质均有利于开采,该矿山同时具备了开采成本低与销售收入高两大成功关键因素,这是该矿山企业盈利能力极强的根本原因。

从玉龙矿业主要出产的银、铅、锌三种金属价格来看,银价在2011年创出历史新高,产品毛利率较高可以理解,但铅价、锌价走势低迷,即使玉龙矿业矿山品位高且开采成本低,毛利率大幅度超越同行也不合常理。此种原因,值得深究。

产品价格假设与盈利预测过于乐观

此外,《内蒙古玉龙矿业股份有限公司2012年度盈利预测报告》对于玉龙矿业2012年的盈利预测的假设也存在不少问题。在主要产品价格预测方面,公司预计2012年度铅金属含税价格为16223.77元/吨,锌金属含税价格为16648.04元/吨,银金属含税价格为7456.62元/千克。而从上海期货交易所三种产品主力合约价格走势来看,截至2012年5月30日收盘,沪铅8月合约收盘价格为15130元,沪锌9月合约收盘价格为14895元,白银9月合约收盘价格为5801元,远远低于盈利预测报告中的价格假设。而从商品价格的未来走势看,存在较强的下行动力,预计铅、锌、白银全年的平均价格有可能较预测价格低10%-20%。总体来看,基于公司预测价格基础上的盈利预测偏于乐观。我们预计,玉龙矿业2012年的营业收入有可能低于4.5亿元,净利润有可能低于2.3亿元。

不过,根据上市公司与三自然人所签署的《利润补偿协议》,承诺玉龙矿业2012年至2014年所实现净利润数分别不低于2.8 亿元、3.1 亿元以及3.4 亿元。利润补偿方式是:三自然人将按照其各自在本次发行中取得的科学城股份比例分别计算该部分补偿股份,由上市公司以总价1元的价格进行回购并注销。也就是说,当玉龙矿业净利润低于2.8亿元的时候,科学城的股东还是能够享有相当于2.8亿元净利润的权益。

合理股价低于6元下跌空间巨大

尽管科学城高管认为收购玉龙矿业是挖到了“金元宝”,但我们基于谨慎的财务假设认为,资源类企业的盈利高峰已过,按照目前产品价格,玉龙矿业未来经营难有亮点。

由于盈利预测过于乐观,科学城定向增发收购玉龙矿业的价格过高。即使按照玉龙矿业2012年实现2.8亿元净利润计算,科学城持有69.47%股权,2012年为科学城贡献净利润为1.95亿元。按照定向增发完成后约10.85亿股本计算,每股收益约为0.18元。由于科学城本身已经基本不具备盈利能力,因此重组后公司每股收益难以超过0.2元。这种预测还是在玉龙矿业高毛利率真实且能持续的背景下做出的,能否实现仍存在较大的不确定性。

按照主流有色类上市公司20-30倍PE估值,科学城合理股价应该在4--6元。目前二级市场价格在10元以上,未来存在较大下跌空间,建议投资者保持谨慎。

猜你喜欢

稀土信息(2021年9期)2021-11-11

稀土信息(2021年7期)2021-09-19

稀土信息(2021年1期)2021-02-23

作文小学高年级(2020年3期)2020-12-29

今日农业(2019年11期)2019-08-13

宝藏(2019年4期)2019-04-18

作文周刊·小学三年级版(2018年9期)2018-06-09

科学中国人(2018年1期)2018-06-08

红领巾·萌芽(2017年1期)2017-02-06

小天使·六年级语数英综合(2016年9期)2016-05-14