需多翻空方可杀出大底

2012-04-29 00:44:03王先春

股市动态分析 2012年28期

王先春

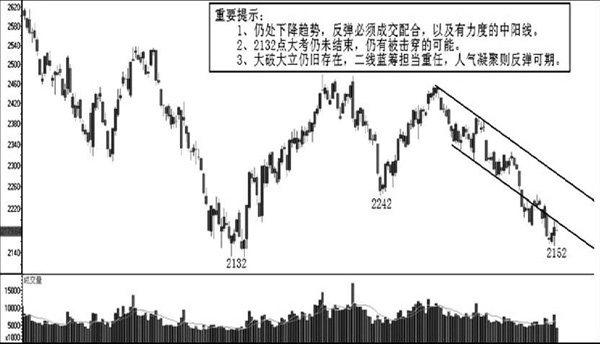

利好催生的反弹仍只是昙花一现,周一沪指再度破位下跌,不仅完全失守上周五的反弹成果,而且再度向2132点接近。本周后四个交易日的反攻,均没有超越周一大阴线实体的二分之一。这个市场怎么了?沪指将走向何方?

本周公布的相关经济数据并不乐观。周一公布的上月经济数据直接导致当天大跌,从常理讲,2.2%的CPI,已经显示调控取得决定性胜利,高通胀已经被抑制。在此基础上,降息释放流动性,一方面彰显通胀遏制下具备宽松货币的可能性;另一方面迫不及待的降息引发市场对经济超预期下滑的担忧。按照“高通胀、高成长——高通胀、低成长——低通胀、低成长—低通胀、高成长——高通胀、高成长”经济运行规律,那么引发市场担忧最大的可能性就是通缩的形成,或者,CPI的连续下滑,创29个月新低,与之对应的是二季度7.6%的GDP,实质上已经引发了通缩。

如果通缩未能改观成为后继事实,那么低成长、低通胀的这一阶段还将运行一段时间,也就是经济会持续性探底,而目前的政策仍不足以阻止经济下滑。需要后继配套的货币政策出笼,市场或许还在等待下一次降准和降息,如果下个月的CPI数据继续下滑,则并不排除年内还有一次降息和两次降准的可能性。当然,也有人认为目前已经是最坏的情况了,吴晓求说其实周五公布的经济数据已经好于预期,而鲁政委更是说这就是底部!这些经济学家乐观的预估,可能是建立在政府积极的刺激政策基础上。

全力阻止经济下滑无疑是政府的头等大事,温总依旧表态严控房市,可以说再靠房地产拉动经济增长应该是不大靠谱了,也可以认为当局对当前的经济增速还是可以接受。预计推出的配套政策,譬如加速产业机构调整和转型等,会更加积极和有步骤的行动,当然,预计这一过程仍需时日。而受此影响,证监会表态不会停止发行新股,一方面表明实体经济面临巨大的融资壓力和资金紧缺下的发展步履维艰,一方面也表明是否发行新股也要靠市场自我博弈,如果新股发不出来,没有公募基金的支持,那么新股也就自然会停了。

如果笔者的推测成立,我们可以反观机构投资者的意图。指数已经足够低了,市盈率相对而言具有较强的吸引力,外围机构不断进场,对于建仓而言,大机构则最擅长的是打压建仓,或者在下跌中左侧交易建仓。盘口观察,银行股等周期股的下跌,不仅有了下跌的理由,而且为调仓换股找寻到了一个好的契机,按照这样的逻辑,预计做空后再逢低建仓则是大机构资金的主要策略。如果这就是历史大底,则加速下跌,迫使2200点进场的抢反弹加入多翻空的行列,打出百来点的空间,则才有可能引发周期股的报复性反弹。

所以,多翻空的多杀多在当下有了极强的关注,本周后四个交易日的企稳反弹,又凝聚了部分多头,如果强有力的反弹迟迟不来,不如再度大胆杀跌,打出恐慌,这样市场才会有希望。当然,在2132点面临大考的同时,不管破与不破,已经不重要了,重要是暴跌后必然会在关键性点位引发大力度的反弹,在酒类、医药股的高潮过后,如果下跌已久的二线蓝筹股的超跌反弹获得认同,那么,真正底部的出现也就不远了。

猜你喜欢

金融经济(2019年12期)2019-12-24 08:55:46

知识经济·中国直销(2018年12期)2018-12-29 12:22:48

证券市场红周刊(2018年22期)2018-05-14 18:45:03

证券市场红周刊(2018年26期)2018-05-14 16:47:04

湖南教育(2017年3期)2017-02-14 03:37:33

北京航空航天大学学报(2016年7期)2016-11-16 01:50:57

贵州工程应用技术学院学报(2016年3期)2016-08-19 02:26:47

东北师大学报(自然科学版)(2016年2期)2016-06-30 03:35:53

铁路计算机应用(2011年5期)2011-05-11 13:24:44

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34