连续审计技术在国家审计中的应用探讨

2012-04-29 03:20李江涛宋华杨黄海

会计之友 2012年33期

李江涛 宋华杨 黄海

【摘要】 免疫系统观、审计控制论以及国家审计与国家治理分析都表明需要连续审计。电子政务的发展,特别是金审工程的迅猛推进,为连续审计的实施提供了现实的可行性。为了在国家审计中更好地实施连续审计,应当建立专业技术标准委员会、开发连续审计系统和构建信息共享平台。

【关键词】 连续审计; 国家审计; 信息技术

一、引言

随着信息技术的飞速发展,人类已经迈入了全球化和知识经济化的时代,信息技术成为组织发展主要驱动力。经济组织对信息质量要求越来越高,尤其是对信息的时效性提出了更高的挑战。传统的期间审计是基于一定期间,如年审和半年审,其对象往往是较长期间的历史信息,该审计信息质量在可靠性和及时性方面存在固有的缺陷,难以适应当前复杂多变的环境,不能满足利益相关者对信息的高要求。

为了解决传统审计存在的弊端,学术界及实务界开始另辟蹊径,将研究侧重点转向一种新型的审计模式——连续审计(Continuous Auditing,CA,也称为持续审计)。连续审计发轫于内部审计,并且在外部审计中得到不断的创新和发展。AICPA/CICA于1999年联合发布了一份研究报告“continuous auditing”。报告中对连续审计的概念作了较为详细的阐述:“连续审计是一项由独立的审计人员使用的,为一个由企业管理当局承担责任的项目提供书面保证的技术。这些书面保证是指由审计人员发布的一系列与这个项目有关事件的审计报告,而且发布审计报告的时间与事件的发生是同步的或紧跟其后的。

连续审计主要采用持续进行自动控制和风险评估的审计方法,改变了传统的日常定期审计范式,而是对交易情况进行连续百分之百审计。连续审计报告更为及时迅速,更具决策相关性。它正日益成为一种现代审计方法,与绩效考核、平衡计分卡和企业风险管理等管理活动结合在一起发挥作用。

尽管国内外学者和实务界人士认识到连续审计的优势,但遗憾的是,由于存在各种障碍,连续审计在实务中的推行步履维艰。政府部门逐步推行电子政务系统之后,其信息化、自动化程度不断提高,而这种优势又是施行连续审计的必要条件。此外,我国金审工程的大力开展,联网审计等技术方法不断应用,为国家审计开展连续审计提供了必要的技术支撑。因此,本文试图探讨连续审计应用于国家审计的实现路径,促进审计事业的发展。

二、连续审计应用于国家审计的理论依据、必要性及现实可能性

(一)理论依据

1.审计监督免疫系统观。审计最初被赋予查错纠弊的监督职能,随着社会经济环境的变化和人们对审计本质认识的深化,国家审计许多潜在的功能逐渐被人们在实践中发掘和发现。国家审计署刘家义审计长(2008)在中国审计学会五届三次理事会暨第二次理事论坛上提出审计本质上是一个国家经济社会运行的“免疫系统”的论断。审计免疫系统是指国家审计机关受人民的委托,依法、独立、专门、主动去预防、揭示和查处问题,促进国家经济社会健康、安全运行。现代国家审计有责任更早地感受风险,发现问题,调动国家资源和能力去解决问题,抵御“病害”。及早感受风险,需要审计机关采取必要的技术方法,及时获取必要的信息,采取相应的审计程序,进而更好地发挥预防、揭露和抵御的功能。因此,国家审计应当考虑使用连续审计。

2.审计控制论。审计控制论认为,审计控制是“对受托经济责任履行过程的控制,其目的(标)在于保证受托经济责任全面有效的履行;而受托经济责任的履行过程本身就是受托人实施其经济行为的过程”(蔡春,2001)。政府审计是确保公共受托经济责任全面有效履行的一种特殊的经济控制,但是这种经济控制要想发挥有效的作用,则需要及时的审计对象信息。一般地,审计对象信息作为一个过程而存在,而传统的期间审计方式主要是在某一时点采用特定的审计程序获取审计证据,对某一期间的审计对象信息发表意见或作出保证。显然,这些审计证据本身的可靠性和及时性无法实现审计控制的基本目标,不能向利益相关者提供及时、有效甚至准确的决策信息,使得国家审计的基本目标无法取得实质性的成果,给国家带来严重的经济损失。因此,从审计控制论的视角来看,也迫切需要采取连续审计的方法,获得高质量的审计信息。

3.国家审计与国家治理分析。2011年7月,刘家义审计长提出了“审计实质上是国家依法用权力监督制约权力的行为,其本质是国家治理这个大系统中一个内生的具有预防、揭示和抵御功能的‘免疫系统,是国家治理的重要组成部分……”的观点。任何组织都需要治理,都需要建立适当的治理结构,运用适当的治理机制,解决普遍存在的代理问题。治理结构的建立、治理机制的应用都离不开审计。组织治理实践发展的趋势要求审计作为利益相关者结构体系中的重要一环参与到治理当中,降低代理成本,防治腐败,维护国家经济安全,提高政府透明度,协助应对危机(蔡春、蔡利,2012)。国家审计参与国家治理的一个重要途径是提供及时可靠的审计信息,使得有关部门能够利用审计信息迅速作出反应,实现国家治理的善治。因此,国家审计参与国家治理要求审计机关能够采取恰当的审计方法,提供及时可靠的审计信息,无疑,连续审计是一个很好的选择。

以上从免疫系统观、审计控制论及国家审计与国家治理分析的角度论证了连续审计的必要性。连续审计所具有的持续性、及时性等特点,契合了免疫系统观和审计控制论的内在要求,有助于审计更早地感受风险、揭示问题、抵御危害、实现国家审计的治理功能。

(二)现实必要性

随着我国社会主义市场经济的进一步发展和改革开放的进一步深化,国家审计原来单一的查错纠弊功能已无法满足时代的要求,社会各界在大力支持“审计风暴”的同时,对审计在构建社会主义和谐社会中发挥建设性作用寄予更高的期望。审计机关每年查处的问题一直居于高位,其中许多问题是屡审屡犯。尽管审计查出问题的处理意见大部分得到了被审计单位整改落实,但对审计处理意见进行落实并不是审计的最终目的。审计的最终目的是促进组织和社会的可持续、健康发展。而且,审计过程本身就是审计机关和被审计单位的博弈过程,公开的违规事件往往会成为博弈双方学习的素材,从而有违规倾向的被审计单位就会采取更加隐蔽、更加“高明”的手段,这必然对审计机关的专业素质能力及审计技术方法提出更高的要求。基于网络信息技术的、连续的、实时的、动态的连续审计技术往往会使被审计单位违规的成本和风险都大幅上升,大大提升了审计监督的威慑力。连续审计不仅能够发现、甄别及纠察出违规经济事项,更重要的是,它还能从源头增加被审计单位违规的成本和难度,达到审计的预防作用,实现国家审计的“免疫系统”功能。

(三)现实可行性

我国的电子政务系统建设从20世纪80年代中期开始,各政府部门开始使用计算机辅助设施进行一些基础的政务活动。1993年底启动三金工程,重点建设信息化基础设施,并列入国家中长期规划。通过金审工程2002至2004年的一期工程建设,审计信息化已经完成了应用系统建设、局域网建设和安全系统建设,为连续审计实施提供了必需的基础系统、有效的互联系统以及安全系统的保证。同时,金审工程二期基本建成满足中央和地方业务协同、信息共享的国家审计数据中心和省级地方数据中心,包括信息资源目录体系,审计信息资源交换体系,以及数据存储、数据录入、数据交换、数据备份等。这将进一步为连续审计获取数据信息并进行数据处理提供更多的便利,同时也为审计报告安全和及时准确传递提供了可能。2011年11月,审计署推出联网审计基础版,包括部门预算执行审计基础版、地方税收审计基础版和社会保险审计基础版。联网审计软件的推出,也为连续审计的进一步实施提供了保障。

连续审计技术对自动化和信息化要求较高。政府部门广泛使用电子政务系统,以及金审工程的大力开展,为连续审计运用于国家审计中提供了天然的技术支持,同时可借鉴吸纳国外已有的实践经验如西门子、HCA医疗集团连续审计技术的实施等。

三、连续审计应用于国家审计的实现路径

以上分析了连续审计技术运用于国家审计的理论要求、现实必要性及现实可能性,至于具体如何在国家审计中使用连续审计技术,笔者认为应当建立专业技术标准委员会、开发连续审计系统和构建信息共享平台。

(一)建立专业技术标准委员会

该委员会由具有信息技术和审计技术的相关领域专家学者、行业代表及审计机关专业人员组成。这个技术委员会在连续审计技术应用于国家审计中起着指挥和推动作用。主要职责:

1.连续审计技术专业标准的制定和修订。目前尚无连续审计的统一准则,致使连续审计缺乏可供参考和遵循的标准,进而导致连续审计在实务中的推行步履维艰。因此,连续审计应当建立相应的标准,这种标准包括信息技术标准和审计标准。其中信息技术标准主要包括连续审计的技术途径、实现模型、数据交换语言和协议、技术安全措施等信息技术方面的标准;审计标准主要是规范执业人员的职业标准、连续审计的审计准则等关于审计方面的标准。

2.拟定连续审计相关法律法规草案。2008年爆发的金融危机,反映了全球金融证券市场缺乏相应的监管制度和法规,同时也揭示了仅仅依靠会计审计自身的约束力对经济监管的力不从心。同时,在复杂多变的经济环境下,能够保障连续审计实施的法律法规更是一片空白。因此,连续审计技术在国家审计中推行需要相应的法律法规提供保障,专业技术委员会应当协助有关部门拟定相应的法律法规,为连续审计技术的实施营造良好的法律环境。

3.研究连续审计技术在应用中遇到的专业问题,建立实施连续审计技术的IT环境,向技术运用人员提供专业技术援助,开展业务培训交流,提升专业胜任能力。

(二)开发连续审计系统

连续审计系统在整个连续审计技术运用于国家审计过程中起着关键性的作用,它与信息共享平台对接,实时获取并分析审计对象信息。连续审计系统对信息进行分析后,如果能够直接得出结论,则自动把相关结论发布在信息共享平台,并通过电子邮件或其他有效途径反馈给相关人员或部门,进而采取相应的措施;对于连续审计系统不能直接得出结论的例外情况,系统把相关信息反馈给审计人员,审计人员作出专业判断后再通过系统发布审计结果。审计系统应当不断地完善,努力建立一套严谨而完整的逻辑规则,使审计系统能够尽可能多地根据审计对象信息分析作出审计结论,验证信息的真实性,对不一致或不真实的信息发出不同等级的预警信息给相应职责的人员,从而减少审计人员主观判断事件,进而使审计结果更加客观、及时。总之,连续审计系统类似于专家系统和神经网络系统,能够尽可能地实现自动化,系统的有效性依赖于获取信息的速度、整套逻辑规则的完善性以及信息传输的安全性。

简而言之,该系统应当包括:可自动将被审计单位易出错的交易或事项信息输入系统以供查核的审计模块;即时将异常情况通知审计人员的报告模块;对不同交易或事项资料进行标注以便复核处理的交易标注模块,即至少应当达到CICA(1999)提出的基本要求。

开发连续审计系统应用于国家审计应当主要考虑两个方面的技术问题:一是连续审计系统与电子政务系统对接的实现方法;二是连续审计模型的选择。

连续审计系统与电子政务系统对接的实现方法主要有两种:一是采用代理模式(ET),即主要通过网络服务器实现审计,审计系统从被审计系统中独立出来,审计端有自己的操作系统、数据库和审计系统,当对客户端进行审计时,将被审计数据传送到审计端;另一种是采用嵌入模式(EAM),即将连续审计系统作为审计模块嵌入至电子政务系统,实现连续审计。由于ET模式与电子政务系统分离,对被审单位系统影响较小,从而相对于EAM模式,造成系统不稳定性的可能性较低。而嵌入式却存在很多问题,比如模块的通用性差、占用被审计系统资源以及对被审计系统安全和控制造成技术和管理上的挑战等(叶焕倬,2011)。因此,连续审计系统与电子政务系统对接的实现方法更可能采用ET模式。

关于应当采用何种模型,国外的学者主要提出了Woodroof and Searcy模型、Rezaee et al模型、On-ions模型和ABCAM模型四种可行连续审计模型。阚京华(2009)从精确性、可靠性、处理的实时性、使用报告的方法、建议的数据格式等五个方面系统地比较了这四种模型的特点,认为这些模型彼此间存在轻微的差异,然而都致力于尽可能接近实时地运行,使用了不同的技术达到相同的目标。当然,随着技术的不断发展后来又提出了一些诸如基于智能Agent的持续审计模型、基于XBRL和Web Services的持续审计模型等模型。模型的多样化为我们在国家审计中运用连续审计提供了更多的选择。笔者认为,应当基于不同部门政务系统的应用现状和技术特征灵活采用。

(三)构建信息共享平台

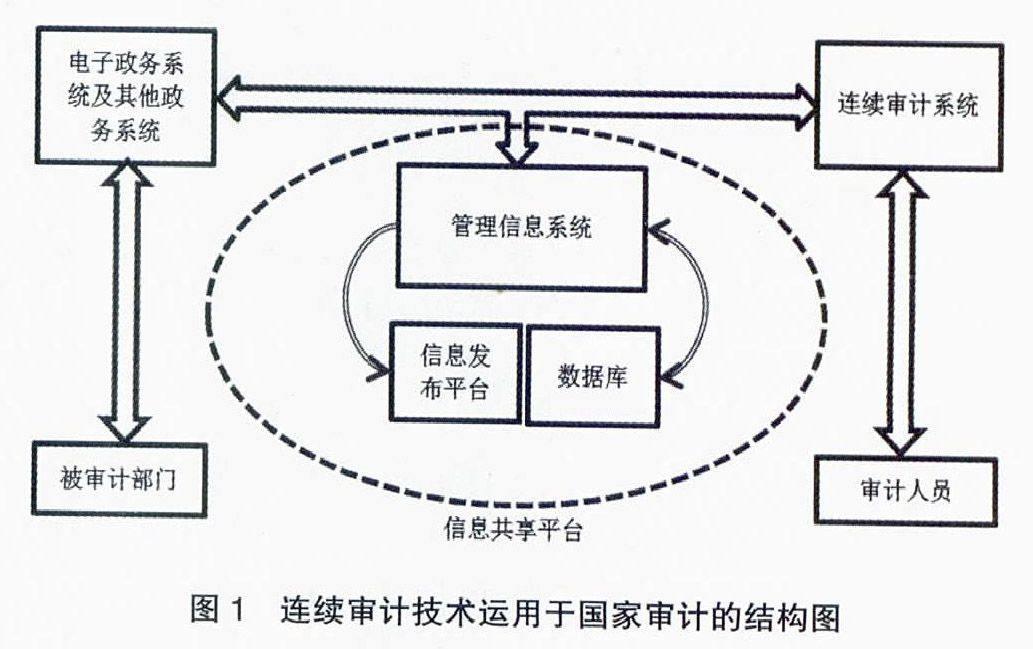

该平台主要包括专门的数据库、信息发布平台和管理信息系统等。作为连续审计系统与电子政务系统对接的中转站,为连续审计系统架构在电子政务系统提供支持。

1.数据库(DataBase):连续审计技术作为一个过程而存在,审计结果、审计对象信息、预警信息及相关部门的整改意见反馈信息等信息量都是巨大的,同时这些信息又会被连续审计系统实时、反复地调用,因此,使用专门的数据库存储这些海量信息非常必要。

2.信息发布平台主要是及时地发布审计结论、整改情况、相关单位根据审计结论处理情况的反馈信息,甚至可以是审计项目的计划、进展情况等信息。从而实现连续审计过程的公开、透明。

3.管理信息系统作为信息共享平台的核心,它的接口可以与电子政务系统、其他相关系统以及连续审计系统相对接,从多渠道获取信息,结合数据挖掘技术,使审计系统更容易地识别出虚假或不一致的信息,进而向相关人员发出预警通知。它主要负责:实时审计对象信息的收集、传输、加工、储存、更新和维护;将连续审计系统的审计结果和处理意见反馈到电子政务系统,在信息发布平台进行相应的公告,相关数据存入数据库,以利于以后的不断反复利用;最后,由于连续审计系统采用ET模式,加之连续审计技术基于联网技术,因此整个系统及数据的安全性及稳定性应当处于突出的地位,管理信息系统应当为整个系统构建网络防火墙及杀毒系统,屏蔽外部非法干扰和入侵。

连续审计技术基于电子政务系统运用于国家审计的主要结构如图1所示。

连续审计代表着未来审计的趋势,它对审计职业界既是机遇也是挑战。在国家审计中实行连续审计技术不仅能够发挥好国家审计的“免疫系统”功能,同时也为连续审计向内部审计、注册会计师审计推行起到推动作用,进而促进审计事业的大力发展。

【主要参考文献】

[1] AICPA/CICA.Continuous Auditing[R]. Research Report, The Canadian Institute of Chartered Accountants, Toronto, Ontario, 1999.

[2] Vasarhelyi MA, Alles MG, Kogan A. Principles of analytic monitoring for continuous assurance[J]. Journal of Emerging Technologies in Accounting,2004(1):1-21.

[3] J Donald Warren Jr, L Murphy Smith.Continuous Auditing:An Effective Tool For Internal Auditors, Internal Auditing. Boston,2006.

[4] Canadian Institute of Chartered Accountants (CICA). Continuous Auditing[R].1999.

[5] 阚京华.信息技术环境下连续审计技术实现模型分析比较[J].科技管理研究,2009(10).

[6] 张娟,廖洪.基于IT技术的连续审计(CA):综述与展望[J].审计研究,2006(5).

[7] 陈良华,张越,陈小燕.连续审计的概念特征和实现模型研究[J].审计研究,2007(3).

[8] 毕秀玲.持续审计基本问题研究[J].审计研究,2008(4).

[9] 叶焕倬,杨青.持续审计技术发展与现状[J].审计研究,2011(3).

[10] 刘家义.深入学习贯彻审计法实施条例充分发挥审计免疫系统功能[J].审计研究,2010(3).

[11] 华金秋.连续审计探析[J].中国注册会计师,2007(4).

[12] 蔡春,蔡利.国家审计理论研究的新发展[J].审计与经济研究,2012(2).

[13] 蔡春.审计结构理论研究[M].大连:东北财经大学出版社,2001.

猜你喜欢

新一代信息技术(2021年17期)2021-11-13

新一代信息技术(2021年16期)2021-11-13

新一代信息技术(2021年24期)2021-03-08

新一代信息技术(2021年23期)2021-03-08

新一代信息技术(2021年15期)2021-03-08

甘肃教育(2020年2期)2020-09-11

中国集体经济(2016年34期)2017-01-05

商业会计(2016年15期)2016-10-21

商(2016年22期)2016-07-08

商(2016年13期)2016-05-20