高新技术企业认定管理办法与R&D披露的影响研究

2012-04-29 03:20:43袁国红

会计之友 2012年33期

关键词:高新技术企业

袁国红

【摘要】 高新技术企业自2008年1月1日起需重新认定。被认定为高新技术企业的企业将按照税法享有税收优惠政策。高新技术企业认定须同时满足的条件中有一条关于研究开发费用(R&D)占销售收入的比例(R&D强度)的定量要求,即近三个会计年度的研究开发费用总额占销售收入总额的比例符合规定要求。文章通过分析发现已认定的高新技术企业与年度财务报告中披露R&D的强度普遍低于高新技术企业认定条件中的R&D强度要求,企业在被认定为高新技术企业的年份不存在突击追加R&D现象。

【关键词】 高新技术企业; 研究开发支出; R&D强度

一、问题的提出

高新技术企业自2008年1月1日起根据《高新技术企业认定管理办法》(2008)需重新认定。《中华人民共和国企业所得税法》(2007)第二十八条规定:“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。”第三十条规定:“企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。”《中华人民共和国企业所得税法实施条例》(2007)第九十五条明确指出:“研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。”对企业而言,无论是所得税税率的优惠,还是加计扣除都是极富吸引力的。高新技术企业认定须同时满足的条件中有一条关于研究开发费用(R&D)占销售收入的比例(R&D强度)的定量要求,即近三个会计年度的研究开发费用总额占销售收入总额的比例符合规定要求。那么,已认定的高新技术企业与年度财务报告中披露R&D的强度是否普遍符合高新技术企业认定条件中的R&D强度要求?企业在被认定为高新技术企业的年份是否会突击追加R&D?

《高新技术企业认定管理办法》中附有国家重点支持的高新技术领域,涉及电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术、高新技术改造传统产业8个领域。鉴于电子信息技术、生物与新医药技术领域较集中于证券交易委员会划分的C8医药生物制品行业和G信息技术行业,因此选择上交所上市的C8医药生物制品(59家)和G信息技术行业(43家)为研究对象。以2012-2-14上交所网站上的各行业包含的上市公司为依据,剔除不符合要求的2家公司后,C8医药生物制品(58家)和G信息技术行业(42家)为样本进行研究。关于高新技术企业和非高新技术企业的划分,是按照母公司来划分的,统计高新技术企业时,只统计母公司为高新技术企业的公司。

二、研究开发支出的披露情况统计

上市公司企业内部发生的R&D在企业年度财务报告附注的开发支出、管理费用项目中列示。另外,在2007年以前由于企业内部发生的R&D不可以资本化,上市公司一般在管理费用、支付的其他与经营活动有关的现金项目中列示。这样在样本公司财务报表附注中按照“开发支出”、“管理费用”、“支付的其他与经营活动有关的现金”三个项目筛选获取上市公司列示的R&D数据信息。

(一)披露R&D信息的上市公司逐年增加

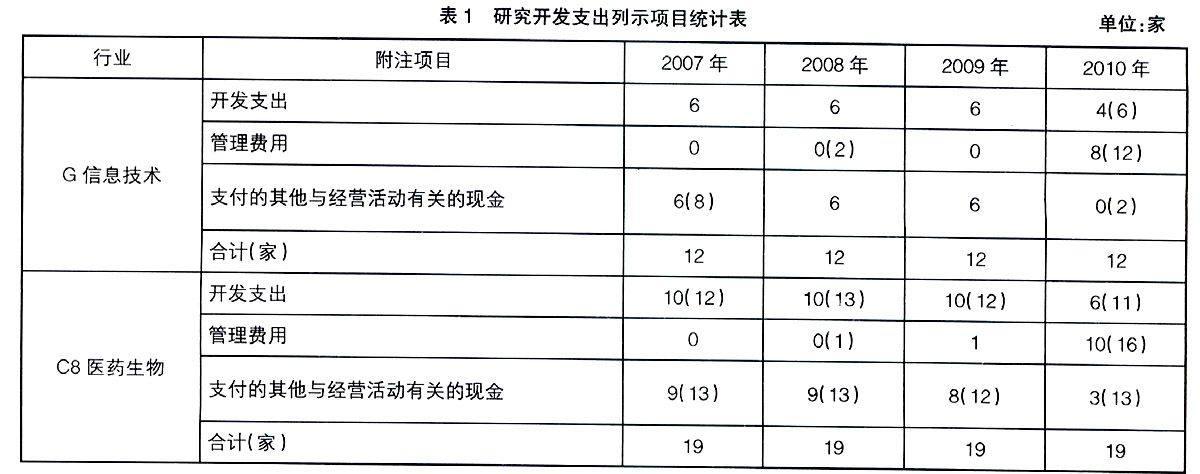

在2007—2010年间,披露R&D信息的上市公司数量是逐年增加的,2007—2009年是小幅增长,由2007年的44家到2008年、2009年的49家,而2010年的则达到81家。但这四年中有些上市公司披露R&D金额的年份是不连续的,中间出现间断。为了便于数据的统计与分析选出四年均有列示金额的公司,两个行业分别为12家和19家。

(二)R&D信息披露项目趋于规范化

有些公司会在多个报表附注项目中披露R&D信息,但意义不同,统计时,无论在哪个项目列示,均包含在统计结果中,后续计算R&D强度时,为了简化计算,选择了金额较大者。如表1中2010年G信息技术行业开发支出项目中披露R&D信息的上市公司家数为4(6),表示在这个项目中披露R&D信息的上市公司家数为6,而使用该项目中披露R&D信息计算R&D强度的为4家。通过表1可以清楚地看出2007—2009年的三年中,企业的R&D信息多列示在开发支出和支付的其他与经营活动有关的现金项目中,如2007年的31家列示研究开发支出金额的公司中,在“开发支出”、“支付的其他与经营活动有关的现金”项目中分别列示16(18)家和15(21)家,而无一家上市公司在“管理费用”项目列示该内容。2008年、2009年情况与2007年基本一致。2010年的年报该内容的列示情况有了显著变动,主要在开发支出和管理费用项目列示,有18(26)家公司在“管理费用”项目中列示,在“开发支出”项目中列示的有10(17)家,在“支付的其他与经营活动有关的现金”项目中列示的仅3(15)家。2010年度的另一个显著变化是上市公司在“管理费用”项目列示R&D金额,并且会追溯列示上年数(尽管这里列示的上年数与2009年年报中列示的本期数字有差异)。

财务报表附注中列示R&D信息的项目内容更规范了。在开发支出项目中列示的主要内容有:项目类别、年初数、本年增加、本年转出数(计入当期损益金额、确认为无形资产金额)、年末数;在管理费用项目中按管理费用的明细项目列示,具体有科研费、研究费、开发费、技术开发费、研究开发费等明细项目。由于R&D列示的规范化,使得R&D的资本化、费用化的金额可以一目了然。

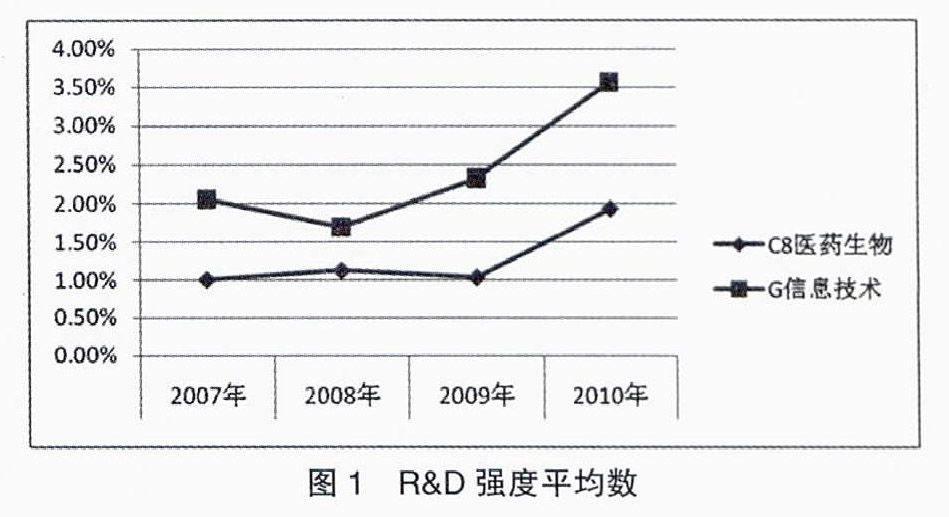

(三)R&D强度逐年增强

对2007—2010四年连续披露R&D信息的两个行业(12家和19家公司)分别进行R&D强度计算,根据两个行业各个公司的R&D强度平均数生成图1。从图1可以看出:(1)信息技术行业的R&D强度高于医药生物行业;(2)从2007—2010年的变化趋势上看,总体上R&D强度是上升的。尽管2008年G信息技术曲线上凸,而C8医药生物制品下凹,从个别样本数据考察,没有发现大幅度变动的样本,或者说没有发现有上市公司为了认证高新技术企业而突击追加R&D。对于G信息技术行业2008年的下凹图形,是由于某一家公司在其余3年都是小幅正常上涨,而2008年有一个较大幅度的下降,因为数据普遍较小,所以对平均数的影响较大。

三、高新技术R&D信息披露的情况

(一)高新技术企业能够连续披露R&D信息

根据上市公司年报中披露的高新技术企业认证信息,大部分的高新技术企业的认证都发生在2008年,G信息技术行业有23家,C8医药生物制品行业有36家。2009年两个行业不过5家,2010年则没有。G信息技术和C8医药生物制品行业中,连续四年披露R&D信息的企业占高新技术企业的比例分别为35%和42%。连续三年以上披露R&D信息的企业占高新技术企业的比例分别为50%和61%。仅披露一年R&D信息的企业占高新技术企业的比例分别为31%和30%。值得一提的是:在仅披露一年R&D信息的高新技术企业中在2010年年报中披露的分别为8家和9家,并且分别有6家和8家在2010年度的财务报告附注管理费用项目追溯披露2009年度R&D信息。

在2007年的44家,2008年、2009年的49家,2010年的81家披露R&D信息的公司中,C8医药生物制品行业分别有27家、30家、49家,其中高新技术企业分别有22家、24家、36家,占高新技术企业的比重分别为58%、63%、95%。通过图2可以清晰地看出,医药生物制品行业披露R&D信息的公司比重远高于信息技术行业,无论哪个行业披露R&D信息的高新技术企业要明显高于非高新技术企业。还有一点要说明的是,只统计了母公司,而非高新技术的母公司其子公司有许多是被认定为高新技术企业的,合并报表中包含了子公司的研究开发支出。如果母子公司都是非高新技术企业,这个数字会更少。

(二)高新技术企业披露的R&D强度普遍较低

高新技术企业认定须同时满足的条件中有一条:近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求: 1.最近一年销售收入小于5 000万元的企业,比例不低于6%;2.最近一年销售收入在5 000万元至20 000万元的企业,比例不低于4%;3.最近一年销售收入在20 000万元以上的企业,比例不低于3%。样本用每年R&D强度替代连续三年研究开发费用总额占销售收入总额的比例。从图4企业R&D强度分布统计图中可以看出:高新技术企业R&D强度普遍较低,大部分企业的R&D强度在0~3%之间,R&D强度在5%以上的只有少数几家。两个行业共同的特点是,2010年R&D强度普遍提高。这和高新技术企业的每三年认证一次是否有关系?因为2008年的高新技术企业在2011年需要重新认证,R&D的数据就很重要了。

四、R&D信息披露存在的问题

(一)R&D信息披露项目的多样化

通过上述问题的阐述可以看出,不同的企业在不同的项目中披露R&D信息,而不同项目表达的经济含义是不一样的。在开发支出项目下列示,可以表示研究开发支出期初余额、本期发生额、资本化金额、费用化金额、期末余额;管理费用则表示本期费用化的研究开发支出金额;支付的其他与经营活动有关的现金项目则表示本期研究开发支出中以现金支付的金额。会计信息使用者在不同项目中得到的数据,势必带来会计信息可比性降低的结果。在众多的高新技术企业的年度报告中无法检索到该企业的R&D金额,似乎不符合逻辑,既然是高新技术企业,怎么会没有R&D数据呢?难道认证部门出错了吗?细细看来,这些上市公司会在董事会报告中有些关于研究开发支出的描述。如:管理费用较上年同期增加34.60%,主要系公司研发支出以及人工费用增长所致;管理费用较上年同期增加39 980 090.31元,增长59.98%,主要是公司所属生物制药产业投入悬浮培养项目研发费用增加所致。还有的上市公司董事会报告中披露的研究开发支出占主营业务收入的比重与根据年报数据计算的结果差别较大。

(二)量化的R&D信息披露不充分

上市公司对于研究开发支出会有许多描述性的表述,比如:1.设立有研究开发技术中心。上市公司的研究开发技术中心有些被认定为国家级企业技术中心、省级企业技术中心,多家上市公司在董事会报告中披露本公司为国家级企业技术中心。这些规格较高的技术中心,不仅提高了企业的研究开发能力,同时也承担了大量的国家、省级重点项目。2.投资子公司进行研发。部分公司通过并购、设立子公司的形式组建自己的以研究开发为主的子公司。由子公司从事新产品的研究开发工作。个别企业投资多家研发子公司。 3.设博士后工作站。为吸纳更多的高层次科技人才,提高公司的自主研发能力,上市公司积极申报博士后科研工作站,有些已被批准开展研发工作。4.首席科学家制度。通过实行首席科学家制度,在国际范围内吸引科研人员,提升国内企业的研发水平和研发能力。但在上市公司年度报告中却无法检索到量化的R&D信息,或量化的R&D信息数据较小。

五、规范R&D信息披露的建议

建议上市公司在开发支出项目分别列示研究支出、开发支出情况,同时列示费用化、资本化的金额,在管理费用项目列示费用化部分金额,在支付的与经营活动有关的现金项目列示研究开发支出的现金金额。这样,会计信息的使用者可以在不同的项目中选择决策有用的信息。

1.开发支出(如表3所示)

2.管理费用

管理费用项目中按“研究开发费”明细项目列示,改变现有的随意起名的现状。其中有科研费、研究费、开发费、技术开发费、研究开发费等明细项目。

3.支付的其他与经营活动有关的现金

如果研究开发支出的金额中以现金支付的金额较大,那么在此项目列示。

六、主要结论

2010年以来,研究开发支出的信息披露情况得到很大的改善,多数公司同时追溯列示2009年数据。这些追溯的数据中,如果2009年年报也有披露的通常追溯数据会更高一些。大部分高新技术企业都是2008年取得认证资格,是否与2011年高新技术企业的新一轮认证有关,还有待于样本数据的检验。对于高新技术企业而言,研究开发支出普遍高于非高新技术企业。但从披露情况上看,R&D强度都显著低于高新技术企业规定的认证条件。从数据统计结果看,没有发现为取得高新技术企业认证资格而突击追加研究开发支出的普遍现象。这两个行业的很多企业以前年度就被认定为高新技术企业,享有税收优惠政策,有些企业还享有其他的税收优惠政策,《高新技术企业认定管理办法》(2008)对企业R&D 强度在较短的时间内的影响不明显。

【参考文献】

[1] 薛云奎,王志台.R&D的重要性及其信息披露方式的改进[J].会计研究,2001(3).

[2] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1).

[3] 李丹蒙,夏立军.股权性质、制度环境与上市公司R&D强度[J].财经研究,2008(4).

猜你喜欢

中国经贸(2016年21期)2017-01-10 16:03:33

中国集体经济(2016年34期)2017-01-05 21:58:04

合作经济与科技(2017年1期)2017-01-03 14:20:25

商场现代化(2016年29期)2016-12-23 23:44:11

经营者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科学与财富(2016年15期)2016-11-24 15:03:26

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年19期)2016-11-05 17:15:12

中国科技博览(2016年18期)2016-10-19 08:16:45