投机房地产市场是后果不是原因

2012-04-29 00:44:03

新财经 2012年4期

近日,REICO工作室发布了《2003年以来房地产市场宏观调控政策研究》报告。报告认为,自2003年以来,楼市调控的目标共有五个,即针对房价上涨过快、投资增长过快、住宅供给结构、投资投机性购房、保障房建设等。报告对上述五个针对性目标的调控效果均有不同程度的质疑,并提出了建议。

REICO工作室由全国工商联房地产商会、中国城市房地产开发商策略联盟(中城联盟)共同支持建立,独立开展房地产市场研究,研究结论及倾向独立于政府意图及商界立场。

“房价上涨过快”的调控

报告认为,房价过快上涨的直接原因是持续供不应求的市场格局;深层次症结在于:土地供给制度持续约束住房供给增长,而宽松的货币环境和低利率管制则持续激励住房需求。2003-2011年的房地产宏观调控政策始终未能触及这个要害症结,使我们不得不反复地面对房价过快上涨和反复调控的窘境。

利率走低、资产价格上升是基本的经济规律和重要的经济学原理,我国的情况也不例外(见图1)。2010年5月后房价指数与实际利率的同向下降,源自行政手段(限购、限价、限贷)的实施,是行政强制手段压制了市场本能反应的效果,并非经济规律失灵。

“投资增长过快”的调控

对“投资过热”的担忧,导致了宏观调控者对房地产调控始终从控制价格和控制投资两方面同时入手。即使在2007年以后的调控中,虽然认同了“供不应求”的现实,并开始强调加大供给,但在措施中依然包含着某些抑制、防范“投资过热”的措施,例如“继续严格执行房地产投资资本金率”、“控制开发贷款”等。

如图2所示,国际经验表明,城镇化进程是影响住房新建规模的一个重要因素,在快速城镇化进程完成之前,住房建设投资规模呈现持续快速增长的态势。参照国际经验,我国住宅投资的增长速度并不快。

“住宅供给结构”的调控

报告认为,在调控政策的实际执行效果方面,“90/70政策”效果并不明显:在项目行政审批制度的约束下,90平方米以下住宅投资占比在短期内有所上升,从2007年的23%逐渐上升到2009年的32.6%(其中包含了“经济适用房”和“限价房”等政策性住房占比扩大的影响),仍远未达到占比70%的要求;2010年该占比再度回落。

针对我国城镇居民人均可支配收入与人均居住面积关系的研究结果表明,改善需求非常强劲(见图3),而且这部分需求构成新建住房市场需求的主体。

“投机、投资性购房”的调控

住宅市场上投机性购房需求比例过高的原因,在于“铁定的高溢价”与“管制的低利率成本”之间形成的套利机会;持续房地产投机盛行的条件是持续宽松的货币环境和持续的低利率;投机是市场不均衡的表象、是后果,而不是原因。

关于限制投资性购房,报告认为需要斟酌。第一,房地产市场是一个资产市场,无法拒绝投资;第二,从整个房地产市场、从改善全体居民的居住水平,提高全社会成员的福利着眼,以出租为目的投资性购房,会给没有能力买房的社会(相对更弱势)群体提供更多租赁房,降低租赁价格,改善更弱势群体的居住水平和福利。应予鼓励。

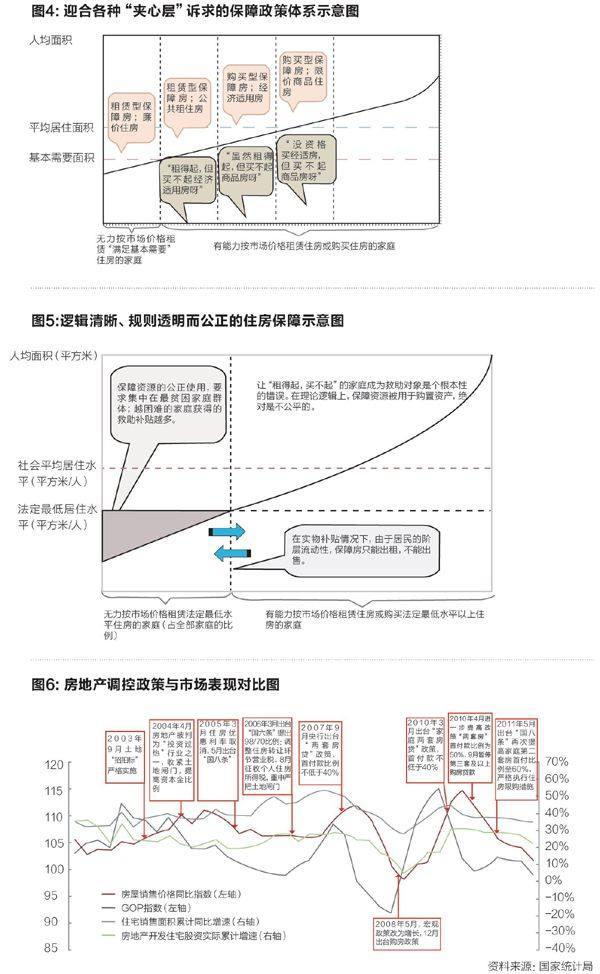

住房保障政策

现行的保障房政策顶层设计,有将“基本保障”泛化为“普遍社会福利”的强烈倾向;对不同阶层不同要求的迎合,将影响保障制度的有效性和公正性;作为长期制度性安排,有可能为未来埋下隐患,长期执行无法保证可持续性;难以保证房地产市场、国民经济的健康发展,乃至保持社会长期和谐稳定。

我国房地产市场发展的时间尚短,至今未经历一个真正完整的周期。报告建议重视国际范围内房地产市场客观规律的研究,把宏观调控建立在科学的基础上。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:18

大众投资指南(2021年23期)2021-12-06 05:46:34

中国市场(2021年34期)2021-08-29 03:26:54

民主与法制(2020年16期)2020-08-24 06:54:42

智富时代(2018年4期)2018-07-10 12:34:00

中华建设(2017年1期)2017-06-07 02:56:14

中国房地产业(2016年9期)2016-03-01 01:26:26

中国工程咨询(2015年10期)2015-02-14 05:57:36

清风(2014年10期)2014-09-08 13:11:04

中国工程咨询(2012年7期)2012-02-13 07:55:10