钢琴企业IPO有杂音

2012-04-29 00:44胡伟凡

英才 2012年5期

胡伟凡

还未正式挂牌交易,海伦钢琴便招致诸多质疑声。

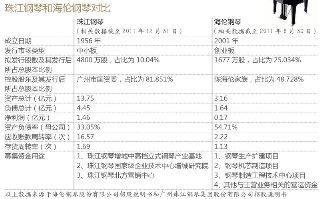

根据海伦钢琴的招股说明书,有投研机构及媒体认为,公司经营活动产生的现金流量净额和现金及现金等价物的净增加额自2009年以来急剧下降,并在2011年上半年转为负数,这或许意味着该公司面临资金链紧张甚至断裂的风险。此外,海伦钢琴两度申请IPO并由中小板“改道”创业板上市,也引发了一些市场人士的猜测。

不过,广发证券轻工制造行业分析师李音临认为,从账面来看,海伦钢琴近年来的财务数据的确不甚理想,但据此尚不足以下定论。

“现金流量表的数据需要与公司相应时期的经营活动相结合。一方面,若该企业处于成长期,正大力扩张业务、抢占市场份额、需要大量赊销产品给经销商,那么其经营活动产生的现金流为负则可以理解。”李音临向《英才》记者分析认为,海伦钢琴仍保有相当数量的现金及等价物,所以其资金链并不能算紧张,但可以看出其经营策略比较激进。

当然,问题似乎还并不在资金面上,毕竟企业上市在很大程度上就是为了解决资金问题。海伦钢琴被质疑的恐怕实际上是其未来的增长潜力。

毕竟钢琴并不是刚性需求的消费品,因此行业很难出现爆发式的增长。

事实上,在证监会发审委准予通过,等待上市的公司名录中,还有另一家钢琴制造商等待登陆中小板市场——珠江钢琴。

虽生于不同时代,却相逢于同年的资本市场。不过,对比珠江钢琴,海伦钢琴似乎劣势明显。

“在国内钢琴行业,珠江钢琴的品牌无疑是最被认可的,大约占了10%左右的市场份额。无论是产量还是销售量,珠江钢琴都位居榜首。”李音临认为,仍处于发展期的海伦钢琴与前者并不是一个量级的选手,当然将不同发展阶段的公司比较,也未必合适。

两家钢琴企业的成功过会,给2012年的中国资本市场增添了一股文艺气息。但资本市场究竟会给它们什么样的市场定价呢?

“国内还没有同类型的上市公司,即便全球资本市场,也只有屈指可数的几家上市的乐器集团。”业内人士分析,由于轻工制造是一个非常繁杂的行业,不具备同质性,因而没有一个行业标准去衡量。

对于这两家琴厂的估值判断,李音临表示只能给出15倍的市盈率。“整个钢琴行业的年成长性是7%—8%,按其超出行业水平一倍来考虑,就是15%左右的成长性,根据PEG指标来算,也就是最多15倍的市盈率。”

根据海伦钢琴招股说明书,公司此次计划发行1677万股,所募集资金拟用于钢琴生产扩建项目、钢琴机芯制造项目、钢琴制造工程技术中心项目以及其他与主营业务相关的营运资金,其中前三项目共预计投入1.8671亿元。

按此融资规模,海伦钢琴的发行价至少需达到11.13元,结合其2010年度每股收益为0.68元,可大致推算海伦钢琴的发行市盈率最低约为16.37倍,这一估值水平与李音临的观点比较接近。

截至4月18日,今年创业板新股的平均发行市盈率约为34.63倍,创业板公司平均市盈率约为40倍,均远高于海伦钢琴的理论最低发行市盈率。所以,其最终亮相创业板市场会有怎样的表现,发行定价就成为一个尴尬的问题。

猜你喜欢

音乐教育与创作(2020年5期)2020-06-19

岭南音乐(2020年1期)2020-03-12

小学时代(2019年27期)2019-01-11

珠江水运(2018年22期)2018-12-25

证券市场红周刊(2018年22期)2018-05-14

国际商务财会(2017年8期)2017-06-21

股市动态分析(2016年25期)2016-07-23

金色年华(2016年13期)2016-02-28

少年博览·小学高年级(2015年6期)2015-06-15

读写算·小学低年级(2014年8期)2014-09-19