“中国结”缠住铜市?

2012-04-29 08:13张延陶

英才 2012年6期

张延陶

“中国结”通常象征着吉祥美好,然而近期的铜市场却被中国结缠住了。

在中国铜库存创下历史最高点的同时,欧洲经济的疲软带给现货市场的压力倍增。分析师表示,当前系统性风险带来的下行压力难以阻挡,铜市或许已经到了熊市拐点。

对于铜而言,交易所的库存是反应需求的重要指标。

作为全球最大的铜消费国与进口国的中国,目前的库存情景不太乐观。上海期货交易所的铜库存今年以来已从1月6日的93219吨激增至5月11日的196627吨,上升幅度高达110.9%。

银河期货分析师车红云指出,中国铜库存高企的原因有两个方面。首先,中国消费仍然不旺。除了家电行业陷入衰退外,令市场担忧的是占中国铜消费40%的电缆行业今年也表现不佳。同时,中国又面临铜供应的严重过剩局面,保税库存量约60万吨。

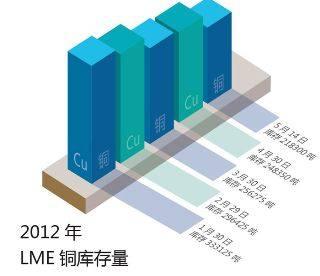

不过,LME(伦敦金属交易所)的铜库存变化则与中国形成鲜明对比。今年1月底,伦敦铜库存尚有333125吨,5月14日已减少至218300吨,下挫幅度高达34.5%。

在此形势下,一则江西铜业将向LME交割10万吨铜的消息被曝出,引发了市场的广泛关注。

对此,广发期货首席研究员刘碧沅向《英才》记者表示,根据LME的铜现货升水从4月底的155美元下降到近日的60美元附近这样一个大幅度下滑情况,应能推测出中国的铜库存正在向LME转移。同时,最近几日铜价的回调,则表明中国已经开始向LME交割铜。

“由于国内外铜价差已经使一些企业处于盈利状态,因此之后会有更多企业选择在境外进行交割。”刘碧沅表示,“鉴于以上原因,4月我国铜的出口额可能较大。”

最新数据显示,4月中国精炼铜出口同比增加近9倍,至44595吨,较3月增加21%,且是2010年全年出口量10518吨的4倍多。

从中国铜的库存情况以及相关出口的传言来看,国内基本面确实难以利好铜价。

车红云就表示,目前政策面的影响偏空,疲软的经济也难以提振铜的消费。中国虽然已经迈开去库存的脚步,但是铜库存仍将面临“消化不良”的窘境。传统用铜行业诸如汽车行业、交通行业等集体需求下滑,而相关度最高的建筑业(占总需求的五分之一)受累于房地产行业的“被调控”现状,也将很难刺激铜的需求。

“实体经济持续低迷,政策面的影响已经逐渐衰微。即使年内世界经济继续在政策面对商品市场进行刺激,但是影响终归有限。”车红云说,“国内总体的需求疲软和铜融资的危机四伏,再加之欧美经济的持续低迷,将唱空铜价后市。”

“铜融资”确实可能成为隐忧。自去年开始,为了向银行贷款,大量进口铜库存被当作短期抵押融资进入了保税区。有关人士称,在铜库存中,有90%为融资铜,这也导致保税区铜库存屡创历史高点,同时带来了铜需求的“虚假旺盛”。

有鉴于此,车红云对《英才》记者表示,基本面难以支撑铜价后市,她预计如果下半年需求仍难有起色,且政策如若无效,铜价或将触底40000元/吨。

“我认为现在说熊市到来还为时过早。如果政策面惠及到流动性注入方面,还是会对铜价有明显的提振作用。”刘碧沅表示。

猜你喜欢

防爆电机(2022年4期)2022-08-17

河南畜牧兽医(2017年20期)2018-01-19

河南畜牧兽医(2017年12期)2017-11-13

中国-东盟博览(政经版)(2017年6期)2017-06-21

资源再生(2017年4期)2017-06-15

时代风采(2016年21期)2016-12-22

中国收藏(2015年12期)2015-12-16

新西部(2015年1期)2015-07-31

中国外汇(2015年11期)2015-02-02

英才(2001年8期)2001-09-06