国际钼市场近况及展望

2012-04-27 05:23:04吴海瀛

中国钼业 2012年4期

吴海瀛

(天津五金矿产进出口公司,天津 300161)

0 前言

尽管经过全球金融危机之后的2010年到2011年的上半年国际钼市场转趋回升,但是受后金融危机延伸和副作用的影响,进入2011年下半年欧债危机趋于恶化,并导致钼市场再次出现反复,引起价格几乎出现二次探底。但是受供应紧缺以及市场情绪的刺激,自今年初以来钼价格逐渐转趋回升。而且业界普遍预测,2012年国际钼市场前景大致仍趋坚挺。然而从中长期预测来看,随着市场供求的过剩,5年后价格将难以乐观。为此,本文将对2011年和近期国际钼市场走势进行分析,以及对今后趋势预测展望。供有关业界参考。

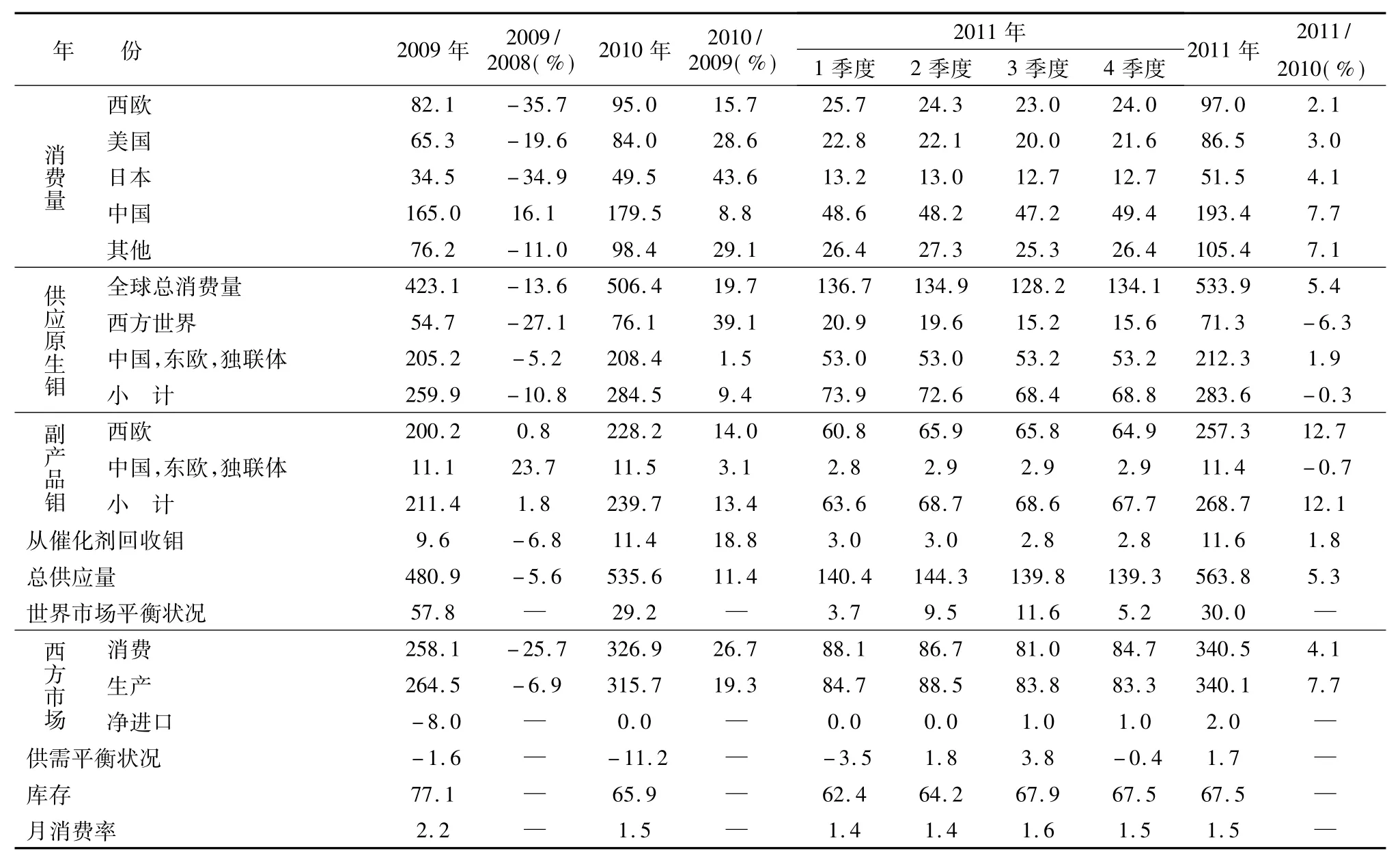

1 2011年全球钼市场总体供需过剩价格下跌

1.1 市场价格回落

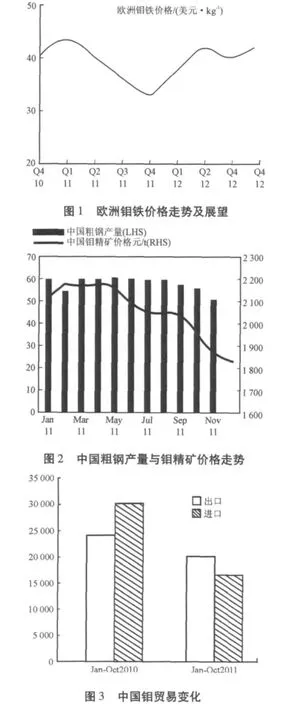

受全球经济波动以及欧债危机的影响,2011年国际钼市场也同其他金属一样经历了巨大的震荡过程。其中第1季度钼价格在高价位上持续坚挺,而到第2季度则转为稳中趋跌。但是第3季度夏休淡季跌势明显,特别是到了第4季度受欧债危机恶化的影响跌势进一步加剧,甚至直到年底仍未能缓和。

统计资料显示,2011年伦敦战略金属市场,欧洲仓库交货,品位为57%氧化钼牌价从年初的每磅16.4美元下跌至年底的13.7美元,跌幅达16.5%。而且全年平均价格也比2010年的每磅15.8美元下跌1.3%至每磅15.6美元。其中上半年平均价达每磅16.7美元,而下半年平均价仅为每磅14.4美元。全年最高价发生在3月份的每磅18.5美元以及最低价发生在11月份的每磅12.5美元。最低价与全年峰值相差32.4%。

与此同时,伦敦战略金属市场,欧洲仓库交货,品位为65%钼铁牌价也从去年初的每千克41.5美元跌至年底的32美元,跌幅达22.9%。而且全年平均价亦比上一年的每千克39.8美元下跌3.5%至每千克38.4美元。其中上半年平均价达每千克41.9美元,而下半年平均价仅为每千克34.9美元。全年钼铁最高价发生在2月份的每千克45美元以及最低价发生在12月份的31.5美元,两者相差约30%。

1.2 全球钼市场供需仍趋过剩

根据英国商品研究所(CRU)的初步调查统计,2011年全球钼市场供需仍趋过剩达3 000万磅,比2010年过剩量略增80万磅。但是与2009年的5 780万磅过剩量相比剧降2 780万磅。其中2011年上半年过剩量为2 847万磅,同比增长12.7%;下半年为2 791万磅,增长5.1%。

但是从西方市场来看,供需亏空量在由2009年的160万磅猛增至2010年的1 120万磅之后,2011年则转为略过剩170万磅。其中上半年仍亏空170万磅,而到下半年则转为过剩340万磅。而且西方世界钼贸易量也从2009年的净出口800万磅转变为2010年的进出口平衡,以及2011年的净进口200万磅。从而也使西方市场钼库存从2009年底的7 710万磅,相当于2.2个月的消费量下降至2010年底的6 590万磅,相当于1.5个月的消费量。而且到去年年中进一步略降至6 420万磅,相当于1.4个月的消费量。但是到去年年底又回升至6 750万磅,相当于1.5个月的消费量。

1.3 2011年全球钼消费增势锐减

据CRU提供的资料显示,全球钼消费量在经过2009年剧降13.6%和2010年迅猛回升19.7%而达5.06亿磅之后,2011年增幅回落至仅5.4%至5.34亿磅。其中2011年上半年消费量为2.72亿磅,同比增长14.3%;下半年消费量为2.62亿磅,增幅仅为3.5%。

在2011年的总消费中,其中西方市场占3.41亿磅,同比增长4.1%,主要包括西欧9 700万磅上升2.1%,美国8 650万磅上升3%以及日本为5 160万磅增长4.1%。而中国消费量则达1.93亿磅,增幅达7.7%。但是在2011年西方世界总消费量中,增长主要集中在上半年,而到下半年则趋于下降。其中上半年消费量同比增长了16.4%达1.75亿磅,但是下半年同比则下降了5%至1.66亿磅。

1.4 2011年世界钼生产量增长5.3%

据统计,全球钼产量在经过2009年下降5.6%和2010年回升11.4%达5.36亿磅之后,2011年进一步增长了5.3%而达5.64亿磅。但是2011年上半年同比增幅达12.8%至2.85亿磅,而到了下半年增幅同比仅增长了5.1%达2.79亿磅。

如按地区分,其中西方世界2011年钼总产量达3.4亿磅,增幅达7.7%。而原东方集团主要是中国、东欧和独联体产量达2.24亿磅,增幅达1.7%。如按生产方法分,全球其中原生钼去年产量达2.84亿磅略降0.3%。包括西方世界产量为7 130万磅下降6.3%。而中国、东欧和独联体产量则达2.12亿磅上升1.9%。2011年世界作为副产品钼产量达2.69亿磅剧增12.1%。包括西方世界产量为2.57亿磅猛升12.7%。而中国、东欧和独联体产量仅为1140万磅微降0.7%。此外,2011年从催化剂中回收钼略增1.8%达1160万磅。

表1 国际钼市场供需走势 百万磅钼

表2 西方世界主要钼矿生产走势 百万磅钼

2 2011年世界钢铁产量增势明显减缓

钢铁工业尤其是不锈钢业为世界钼需求的最大市场,特别是2011年国际钼市场的疲弱无不与钢铁工业欠佳息息相关。根据世界钢铁协会最近初步统计,受欧美债务危机以及全球经济不景气的影响,2011年世界钢铁生产增势明显减缓,但是主要表现在下半年。其中2011年全球粗钢生产仅增长了6.8%以及高炉生铁生产增幅也仅为6.4%。相比之下,2010年增幅分别高达15.2%和13%。除了欧美债务危机和经济因素之外,从2008年下半年到2009年因爆发金融危机导致世界钢铁生产锐减至谷底水平。2009年世界钢铁生产分别锐降了8.1%和2.9%。而2010年又呈现强劲反弹,相应显示出2011年产量增势不如2010年强劲。而从各地区来看,亚洲、北美、南美及中东地区2011年增幅较高,均高于世界平均水平。而包括独联体在内的欧洲增幅颇低,甚至减产。但是非洲和大洋洲则明显下降。

2.1 2011年全球粗钢产量仅增长6.8%

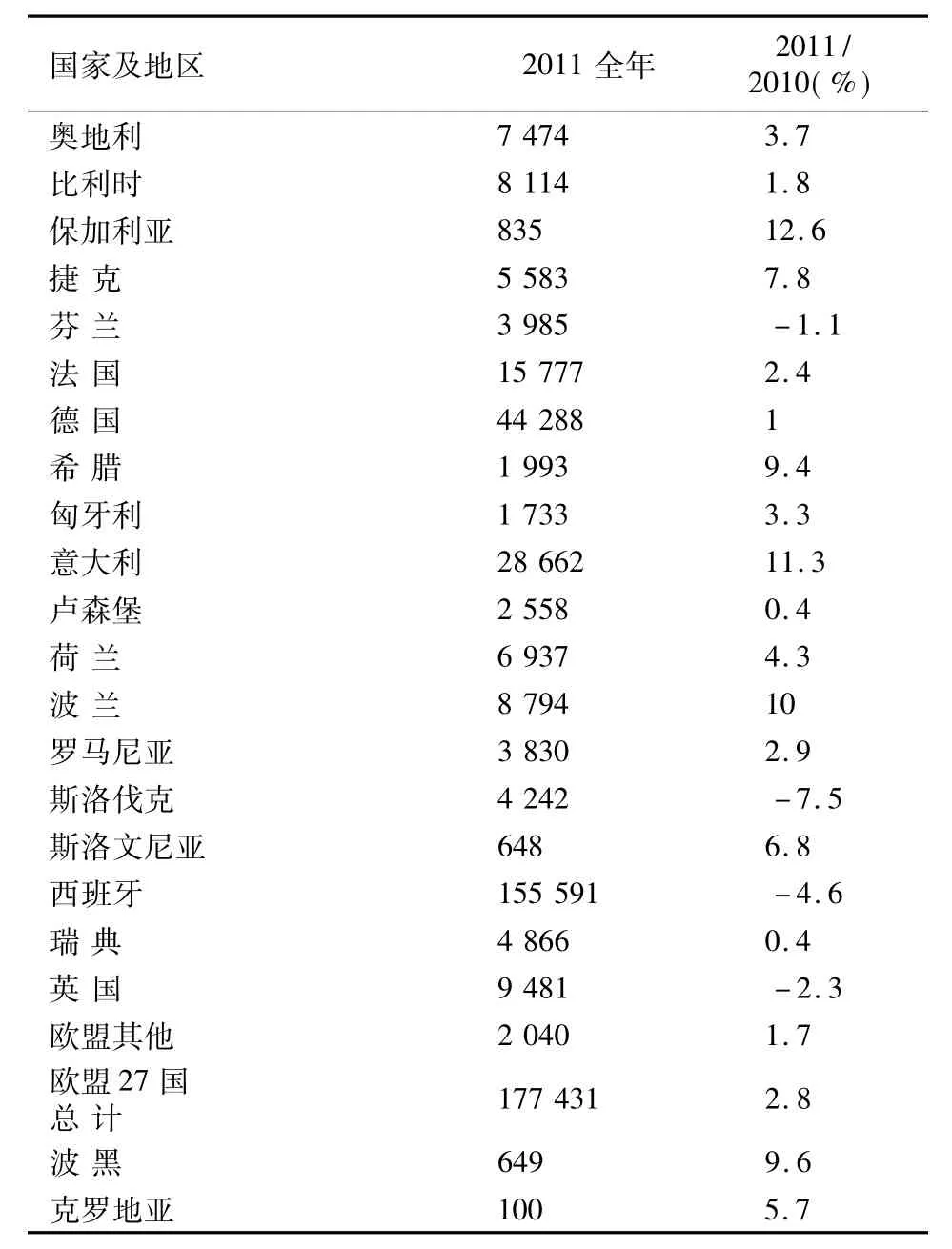

统计资料显示,2011年全球粗钢生产量达14.9亿t,比2010年增长6.8%。其中欧盟27国产量为1.77亿t,略增2.8%。主要包括奥地利为747万t上升3.7%;比利时811万t略增1.8%;捷克共和国558万t增长7.8%;芬兰399万t略降1.1%;法国578万t上升2.4%;德国4 429万t略升1%;希腊199万t增长9.4%;匈牙利173万t上升3.3%;意大利2 866万t剧增11.3%;卢森堡256万t微升0.4%;荷兰694万t增长4.3%;波兰879万t增长10%;罗马尼亚383万t略升2.9%;斯洛伐克424万t下降7.5%;西班牙1 556万t下降4.6%;瑞典487万t微升0.4%;英国948万t下降2.3%以及其他欧盟国家204万t略升1.7%。其他欧洲国家去年产量为3 718万t猛增16.6%,主要包括土耳其3 410万t剧增17%和塞黑132万t上升5.5%等以及独联体国家产量达1.12亿t,主要包括俄罗斯6 874万t上升2.7%;乌克兰3 533万t增长5.7%;哈萨克斯坦470万t上升11.4%以及白俄罗斯261万t增长3.3%等。

此外,北美2011年粗钢产量达1.19亿t,其中美国为8 625万t增长7.1%;墨西哥达1 815万t增长8.6%和加拿大1 309万t微升0.6%等。而且南美产量也达4 836万t剧增10.2%,主要是巴西产量达3 516万t上升6.8%;阿根廷为566万t提高10.1%;委内瑞拉307万 t暴增39.1%;智利162万t猛增60.2%以及哥伦比亚129万 t增长6.3%等。中东地区产量也达2 033万t增长7.1%。包括伊朗为1 304万t增长8.7%,卡塔尔201万t略增2%以及沙特阿拉伯为528万t增长5.2%。但是非洲产量则下降14.1%至1 397万t,主要是南非和埃及分别下降12.7%和2.8%至665万t和649万t。而且大洋洲产量也下降了11.1%至725万t,主要是澳大利亚剧降12.2%至640万t。在亚洲,2011年粗钢生产量总计达9.54亿t增长了8%。其中中国产量达6.83亿t增长8.9%;印度7 220万t增长5.7%;日本1.08亿t略降1.8%;韩国6 847万t剧增16.8%以及我台湾省为2 266万 t亦剧增14.7%。

表3 2011年世界及主要国家和地区粗钢生产量kt

马其顿386 32.5挪威 620 19.2塞黑 1324 5.5土耳其 34 103 17欧洲其他国家合计 37 181 16.6白俄罗斯 2 614 3.3哈萨克斯坦 4 699 11.4萨尔瓦多 313 30.3俄罗斯 68 743 2.7乌克兰 35 332 5.7乌兹别克斯坦 733 2.4独联体合计 112 434 4加拿大 13 090 0.6古巴 290 4.3萨尔瓦多 100 56.3危地马拉 445 62.4墨西哥 18 145 8.6特立尼达和多巴哥 610 6.7美国 86 247 7.1北美合计 118 927 6.8阿根廷 5 655 10.1巴西 35 162 6.8智利 1 620 60.2哥伦比亚 1 290 6.3厄瓜多尔 525 41.1巴拉圭 30 -49.2秘鲁 925 5.1乌拉圭 80 23.1委内瑞拉 3 070 39.1南美合计 48 357 10.2阿尔及利亚 440 -36.1埃及 6 486 -2.8利比亚 100 -87.9摩洛哥 290 -36.3南非 6 650 -12.7非洲合计 13 966 -14.1伊朗 13 040 8.7卡塔尔 2 010 2沙特阿拉伯 5 275 5.2中东合计 20 325 7.1中国 683 265 8.9印度 72 200 5.7日本 107 595 -1.8韩国 68 471 16.8中国台湾 22 660 14.7亚洲合计 954 190 8澳大利亚 6 404 -12.2新西兰 844 -1.1大洋洲合计 7 248 -11.1全球总计1 490 060 6.8

2.2 高炉生铁产量增长6.4%

统计资料还显示,2011年全球高炉生铁生产量达10.83亿t,比上一年增长6.4%。其中欧盟27国合计产量达9 414万t,微降0.4%。主要包括奥地利582万t增长3.5%;比利时473万t微升0.8%;捷克共和国414万t增长3.8%;芬兰260万t略升1.4%;法国970万t下降4.3%;德国2 780万t下降2.7%;匈牙利132万t微降0.8%;意大利982万t增长14.8%;荷兰594万t上升2.5%;波兰398万t上升9.3%;罗马尼亚156万t下降9.9%;斯洛伐克335万t下降8.3%;西班牙354万t微降0.9%;瑞典324万t下降6%和英国663万t下降8.4%等。欧洲其他国家产量达1 008万t增长5.8%,主要包括土耳其817万t上升6.4%和塞尔维亚123万t微降0.7%等以及独联体产量为8 017万t略增2.9%。其中俄罗斯占4 812万t微降0.4%;乌克兰2 889万 t增长 5.5%和哈萨克斯坦319万t剧增20.7%。

而且北美2011年生铁产量亦增长8.7%达4 248万t,包括美国为3 023万t剧升12.6%;墨西哥473万t增长3.2%和加拿大752万t略降1.9%。南美产量也达3 751万t提高7.2%。主要包括巴西3 324万t上升5.8%;阿根廷280万t增长10.4%和智利113万t狂升78%。非洲产量为513万t下降14%,主要是南非下降9.5%至477万t以及大洋洲为593万t下降11.2%,其中澳大利亚产量就达527万t下降12.3%。而亚洲产量持续增长了7.8%达8.05亿t。其中中国就占6.3亿 t提高8.4%;此外,日本8 103万t略降1.5%;印度3 890万t微升0.1%;韩国4 222万t剧升20.4%以及中国台湾省的1 294万t猛增38.3%。

表4 2011年世界高炉生铁产量及变化 kt

2.3 直接还原铁产量增长3.2%

据统计,2011年世界直接还原铁(DRI)生产总量达6 347万t,比2011年增长3.2%。在主要生产国家中,其中印度产量达2 756万t增长4.8%;其次伊朗为1 015万t增长8.6%;墨西哥594万t上升10.7%;沙特阿拉伯515万t增长4.4%;委内瑞拉447万t剧升17.8%;埃及293万t略降1.1%;特立尼达和多巴哥192万t上升9.3%;阿根廷165万t上升5.4%;南非140万t猛增24.9%以及卡塔尔134万t剧降40.7%等。

3 原材料库存降势的加剧影响着不锈钢价格

不锈钢和特殊钢生产是钼消费的最主要领域,从而在很大意义上来说,决定着国际钼市场的需求和价格。2011年第4季度以来由于原材料市场的疲弱,直接导致国际不锈钢价格的下跌。而且所波及到的市场从持续呆滞的南欧地区迅速蔓延到原来相对比较活跃的美国和中国。尽管如此,但是这次美国市场的跌势仍不象2008年第4季度那样剧烈。其中冷轧304级2 mm 2B不锈板基价每吨下跌463美元而至3 488美元。而且相应不锈钢附加费随之下调。然而有些市场界相信,随着近来原材料库存降势的加剧,不久在不锈钢价格低水平基础上而附加费则有望恢复活力。

3.1 中国市场库存消减价格疲弱

在中国,尽管国有和私人采购经理人指数(PMI)显示出可喜的加速,而且政府预计今后5年国内需求增幅将可达70%,但是对于不锈钢市场前景的看法仍较谨慎。鉴于主要的无锡市场库存曲线颇低,因此中国不锈钢加工服务中心加工冷热轧不锈钢产品库存持续维持在较低水平,比2011年2月份下降了约27%。而且随着加工服务中心不断消减库存,无疑不锈钢厂家相应也难以提高产量。但是高含镍级不锈钢生产继续抵销200和400系列不锈钢供应的减少。特别是7家主要冷轧不锈钢厂家2011年挑战夏休淡季首次引起过剩100万t。虽然出口仍趋增加,但是同时厂家冷热轧不锈钢原材料库存明显上升。为此导致以后几个月市场难以维持稳定。在这种情况下,从2011年11月份厂家最终同意消减价格,而且这也是近几个月以来首次减价。然而尽管奥氏体不锈钢价格每吨消减2 000元,但是厂家报价仍高于现货市场(批发销售)价格每吨1 000元。

3.2 欧美市场同样不景气未来不久有望改善

欧洲市场不锈钢批发商同样趋势仍在继续,由于不锈钢附加费的趋于下跌,预先消减销售价格,以便避免用户进一步推迟购买。其中意大利服务中心披露,尽管降价后立即交货价格仅为每吨2 600欧元,但是仍未能赢得交易。甚至现货市场价格已下滑至每吨2 550~2 580美元之间。而且德国厂家报意大利价格每吨低于在德国每吨基价逾1 000殴元加上合金附加费大约100美元也毅然拒绝。虽然意大利不锈钢批发商和用户能够置身于市场之外,但是在该地区其他部门很少可以发现任何消费者库存量能超过一个月的消费量。相比之下,法国库存供应相对较为宽绰,但是展望前景仍一头雾水。但是德国市场则为另一种景象,估计不久价格即可回升。

而在美国,鉴于季节淡季以及蒂森克虏伯美国公司新建2 mm宽度的冷轧不锈钢生产线建成,并供应首批产品交货参与竞争,因此市场价格面临下跌压力。然而无论如何,追朔2011年第3甚至第4季度遍布全球不锈钢厂家普遍大幅度消减产量,以及中国许多微小厂家的减产,因此进入2012年以来市场供应趋于紧缺。

3.3 2011年世界不锈钢生产增势明显减缓

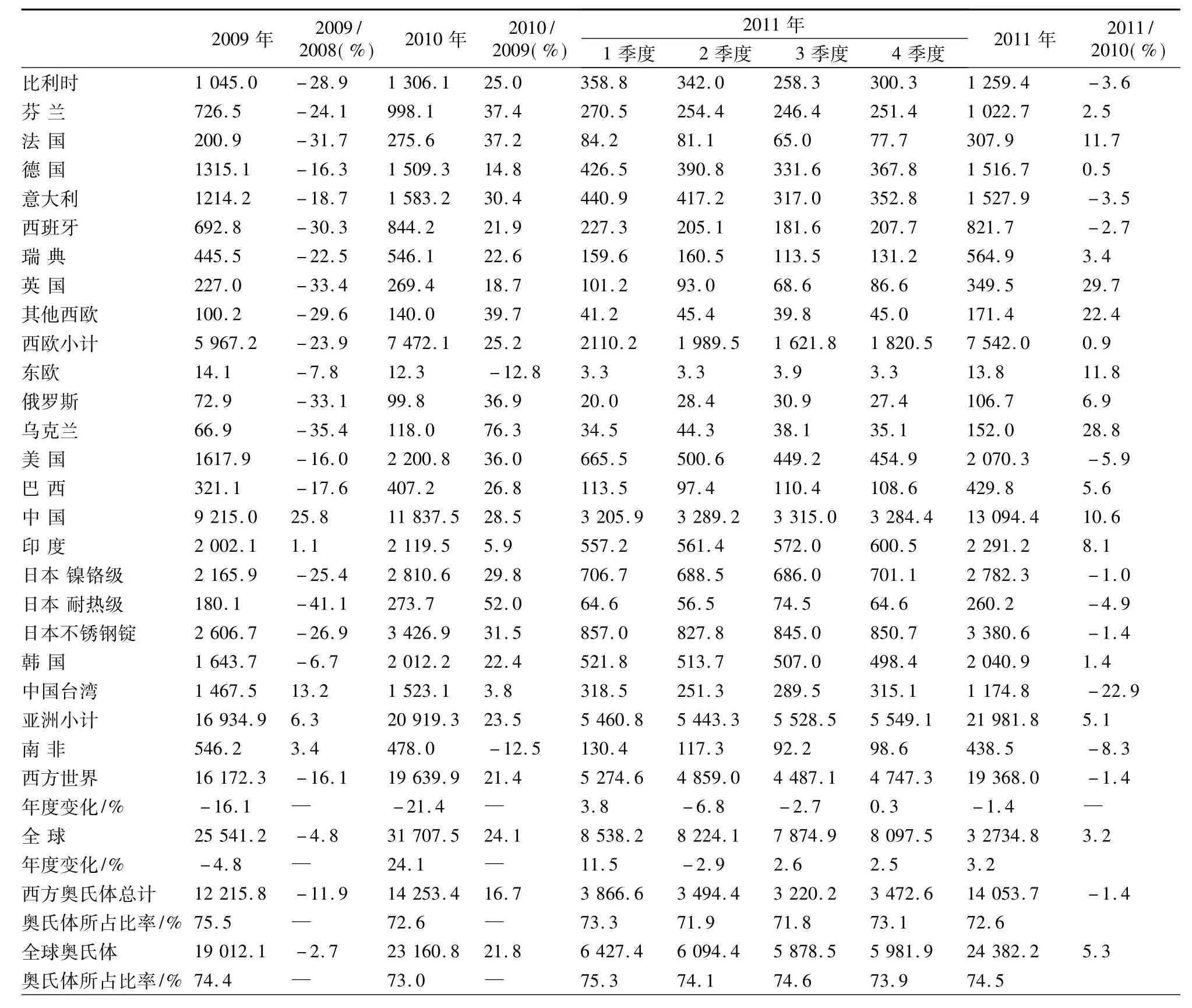

根据CRU初步调查统计数据显示,2011年全球不锈钢产量达3 274万t,增幅仅为3.2%。相比之下,在2009年下降4.8%之后,2010年增幅高达24.1%。其中2011年第1季度同比剧增11.5%,第2季度则转为下降2.9%,而第3和第4季度分别仅增长2.6%和2.5%。其中西欧2011年产量略升0.9%达754万t。包括比利时下降3.6%至126万t;芬兰上升2.5%达102万t;法国剧增11.7%达31万t;德国微升0.5%达152万 t;意大利下降3.5%至153万t;西班牙下降2.7%至82万t;瑞典上升3.4%达56万t;英国猛增29.7%达35万t以及其它西欧剧增22.4%达17万t。东欧2011年不锈钢生产量虽然仅为万余吨,但是增幅却高达11.8%。而俄罗斯和乌克兰产量分别为11万t和15万t,增幅分别达6.9%和28.8%。

美国和南非产量分别为207万t和44万t,分别下降5.9%和8.3%。但是巴西则增长了5.6%达43万t。而在亚洲,2011年不锈钢产量达2 198万t,增长了5.1%。包括中国剧增10.6%达1 309万t;印度增长了8.1%达229万t;韩国略升1.4%为204万t及台湾剧降22.9%至118万t。日本产量总计下降1.4%至338万t,包括镍铬级下降1%至278万t和耐热级下降4.9%至26万t。

据统计,西方世界2011年不锈钢产量下降1.4%至1 937万t。包括奥氏体不锈钢产量为1 405万t下降 1.4%,所占不锈钢总产量的份额为72.6%。而全球奥氏体不锈钢产量则达2 438万t增长5.3%,占不锈钢总产量的74.5%。

4 供应紧缺及情绪刺激引起钼市场价格回升

受供应紧缺以及市场情绪的刺激,国际钼价格在2011年第4季度跌至谷底之后,近来明显转趋回升。其中伦敦战略金属市场,欧洲仓库交货,品位为57%氧化钼价格从每磅12.5~13.5美元提高到13.9~14.2美元。而且预计未来仍趋上涨。与此同时,品位为65%钼铁价格也从每千克31.5~32.5美元上涨至33.8~34.8美元。尽管如此,但是与2011年2月份时的价格相比仍差距遥远。当时氧化钼价格曾高达每磅18.0~18.5美元以及钼铁价格高达每千克44.0~45.0美元的高点。

表5 世界不锈钢生产走势kt

与此同时,各市场受买盘的推动,钼交易价格亦趋于不同程度的上涨。其中据了解,欧洲市场一商家前不久购买了12 t罐装氧化钼粉,鹿特丹仓库交货价格达每磅13.75美元。相比之下,2012年1月份和2011年12月份则分别为13.6美元和13.3美元。而且2011年11月份的低点仅为12.5美元。但是据认为,刺激交易商购买的主要原因可能是休假期间货源供应不足所致。而实际用户的订货意愿并不踊跃。通常第1季度为钼市场的旺季,由于需求转旺以及库存较低,从而引起交易活跃。但是今年则例外,主要是受欧债危机深度和广度至今仍难以明显改善。因此业界对钼市场价格上涨能否持续仍持谨慎和怀疑态度。另据报道,普拉特交易者报氧化钼价格也从前期的每磅12.8~12.9美元提高到了13.5~13.75美元。而其钼铁最新报价也达每千克32.8~33.2美元。

尽管德国有两家消费者分别打算购买3卡车和2卡车氧化钼块,但是其他一些消费者则提出拒绝购买钼块。因为钼块交易价格溢价过高,还不如购买钼铁划算。据了解,近来欧洲市场钼块交易溢价每磅达1美元,甚至还有的高达1.5美元。比如在奥地利报钼块价格就高达每磅逾4美元,甚至接近5美元的高水平。因此消费者及贸易商对此持谨慎态度,而宁可去购买钼铁,这是有道理的。

但是北美钼市场与欧洲相比涨幅相对小得多,其中氧化钼交易价格由每磅12.9美元略提高至13.5美元。而钼铁则从每磅15.1美元提高至15.6美元。虽然美国汽车和建筑业市场仍较呆滞,但是刺激钼需求的主要动力是贸易商库存颇低需要补充,特别是预计2012年第1季度市场供需基因趋于紧缺。而且驱动钼价格上涨的另一主要原因,则是由于销售者试图持续控制现货市场的出售数量,以便大量锁定成交2012年度交货合同。从而实现今年交货合同所占份额大致维持在去年的60% ~70%之间。其中有些生产者比如象汤普森克里克公司2011年年度交货固定合同占到绝大部分。但是考虑到目前经济环境仍扑朔迷离,因此该公司打算今年将适当增加现货市场销售量。相比之下,欧洲固定合同所占市场比率更大,特别是一些钢铁厂家约达80%。

5 未来5年以后全球钼市场可能将由亏空转为过剩

澳大利亚钼矿公司CEO德雷克·菲舍尔最近发表报告指出,随着各地大量新增和扩增钼生产能力的竣工投产,以及中国充足的生产量持续满足自己的需求,预计未来5年以后全球钼供需紧缺状况将有所缓解,甚至有可能转趋过剩。而且国际市场钼价格也难以乐观。与此同时,由于中国这个全球最大的钼消费国家钢产量的不断增长,国内钼矿供应亦稳定上升,以便满足市场活跃的需求。他指出,尽管中国许多优质钼矿床资源,但是一些业界相信,目前多数正在开采的钼矿品位颇低。

除了中国以外,世界其他地区目前钼年产量达3.35亿磅,预计今后5年新增项目产能将达2.3~2.5亿磅。然而,如果该地区年需求增长率为5%,今后5年仅可增加9 200万磅。在未来中国需求能够持续由国内供应来满足的情况下,那么世界其他地区新增产量将何去何从?特别是预测今后西方世界经济增势难以乐观,因此相应钼消费前景受到抑制。而且目前美国经济增势出现“贫血症状”以及宏观经济“气候”令人担忧。为此业界对今后发展态势表现出耐心等待和极大关注。

据指出,未来5年西方建成投产钼项目主要包括:弗里波特-麦莫兰(Freeport-McMoRan)铜和金公司旗下位于科罗拉多的克莱麦克斯钼矿,通用钼公司所属位于内华达的霍普山项目。而且来自南美作为铜矿副产品钼生产增长的厂家比如智利奎得拉FNX矿业公司所属谢拉戈尔达项目,以及秘鲁弗里波特公司旗下塞洛沃德矿等。

6 西方钼生产者相关动态

6.1 汤普森克里克今年将销售更多的现货钼

美国主要原生钼生产者汤普森克里克公司董事长兼CEO克温·拉夫雷指出,今年该公司销售年度成交合同钼数量将少于去年,但是出售现货钼将更多于去年。通常情况下,该公司钼产量的75%是通过公示交易出售的,而其余则是通过指定用途在现货市场上销售。相比之下,2011年该公司产量的约85%~90%通过公示交易销售。但是鉴于未来全球经济形势未卜,所以估计今年通过公示交易销售所占比率不会超过80%,甚至可能还低于70%。

克温·拉夫雷预计,2012年该公司将生产2 600~2 800万磅钼,平均现货成本为每磅7.75~9.00美元。相比之下,2011年产量则达2 800~3 200万磅,平均现货成本仅为每磅7.00~8.00美元。展望2013年公司计划钼产量将可增至3 000~3 400万磅以及现货成本下降至每磅6.75~7.75美元。近几个月以来国际钼市场价格逐渐趋于回升。近来其中伦敦战略金属市场,欧洲仓库交货,品位为57%氧化钼价格已从年初的每磅13.5美元回升至每磅约15美元。相比之下,2011年11月份全年最低价格仅为13美元。而2011年4~5月份的全年最高价曾达16.5~17.5美元。而且近来该市场同等条件品位为65%钼铁价格也回升至每千克36美元,比今年初的32美元上涨了4美元,但是仍比2011年第2季度40~42美元的全年最高水平相差甚远。

而在需求方面,报告估计尽管不算十分活跃,但是也并不悲观。主要取决于库存水平,也就是说市场极有可能面临库存的下降。然而无论如何,主要是由于经济前景不明朗,因此市场情绪有所低落,甚至有些暗淡。特别是欧洲更是如此,而美国则略好一些。估计2011年全球钼需求量可增长6% ~7%。预计2012年钼库存不会太充裕,需求有望继续增长,而且价格趋于回升。

6.2 通用钼公司确定利伯蒂钼项目可行性研究

美国通用钼公司最近宣布,经过多家工程、勘察、研究及咨询机构等部门,比如像M3工程咨询公司以及国际矿业咨询公司等的考证确认,最终通过了确定开发其位于内华达州的利伯蒂钼项目可行性研究报告,也就是前哈尔托诺帕钼矿。

该报告显示,项目经证实的资源储量达1.236亿t,其中钼品位为0.09%以及铜品位为0.06%。而根据可能资源储量则达3.674亿t,其中钼品位为0.061%以及铜品位为0.09%。但是利用钼价格为每磅15美元以及铜价格每磅2.5美元计算,该项目勘测资源达1.265亿t,含钼品位为0.09%以及含铜品位为0.06%。而迹象资源达4.6亿t,含钼品位为0.059%以及含铜品位为0.08%。经推断资源为2.291亿t,其中含钼品位为0.04%以及含铜品位为0.13%。而且随着勘探资源储量的增加,预计项目建成投产后开采寿命可达42年。该项目研究认为两种选择,其一是包括利用联邦土地。其二是在前3年的经营期间控制私人企业经营土地。而3年以后将容许继续使用联邦土地。

一座传统的露天矿在非限制选择的头5年,可供设计能力包括年产8 800 t钼和7 700 t铜加工厂供料。而钼和铜各自限制选择数量分别为每年8 000 t和7 600 t。而在整个矿的开采寿命期间总计生产钼可达271 500 t和铜242 000 t。

可行性研究报告估计,非限制性选择资本投资将达5.56亿美元,其中前5年包括副产品信贷的现货钼生产成本为每磅5.71美元,而在矿的整个寿命期间则达每磅6.98美元。而限制性选择资本投资将达5.73亿美元,其差别归因于需要保证矿井仍在私人土地之内,而另加预先剥离成本。现货经营成本分别为每磅6.65美元和6.96美元。持续资本成本估计为3.09亿美元。

6.3 市场不景气罗卡公司再次关闭钼矿

由于经济前景未卜导致市场疲弱,以及矿藏品位比预计的低,从而引起美国罗卡公司位于英属哥伦比亚被关闭的马克斯钼矿,从去年7月底恢复生产不久,但是到10月底再次被关闭,虽然管理者仍热衷于该矿资源含量。实际上2010年马克斯矿由于发生一系列事故和流动资金的短缺,就曾被关闭。

但是据了解,该公司前不久已完成了与韩国巨头SeAH控股公司250万美元的金融交易。SeAH是一家集钢生产,钢管加工,信息技术及能源的综合型企业。因此估计不久马克思矿将重新恢复开采。而前一度该矿恢复生产时经营收支抵消,日产量达500 t。而且公司称,其他矿区品位要高些,目前正在开发中。与此同时,公司也在筹措资金为恢复开采做准备,并计划在高产出和低成本上下功夫。实际上在这之前该公司就已经大量投入资金及时间,打算把日产量提高到1 000 t,但是至今始终未能实现。据指出,2011年7~8月份该矿生产了95 541磅钼。

6.4 克莱麦克斯矿仍推迟恢复生产

鉴于市场价格仍趋疲弱以及需求呆滞,美国弗里波特-麦莫兰铜金公司仍将进一步推迟其位于科罗拉多州利德维尔被关闭的克莱麦克斯钼矿恢复生产。据业界指出,尽管目前西方市场钼供求不算坏,但是仍面临过剩的危险。因此在目前环境下仍不允许该矿恢复生产,特别是在接近丹佛的亨得森矿生产形势一片大好。而且为了不危害亨得森矿的获利,克莱麦克斯矿也无需马上重开。据了解,克利麦克斯矿是2008年11月份金融危机时期被关闭的,公司从2010年开始从事恢复生产工作,初期只限定几个矿点恢复生产,计划到2013年产量逐步提高到2 000万磅,以后最终产量将达3 000万磅。

[1]CRU Nickel chrome molybdenum,Dec.2011

[2]Platts Metals Week,Nov.14 2011

[3]Platts Metals Week,Nov.7 2011

[4]MBR Ferro-alloys Market Tracker,Dec.2011

[5]Metal Bulletin 21,Nov.2011

[6]Mining Journal 18,Nov.2011

[7]Metal Bulletin 9,Jan.2011

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:28

世界有色金属(2019年9期)2019-07-03 08:01:58

山东冶金(2019年1期)2019-03-30 01:35:32

中学生数理化·八年级物理人教版(2017年10期)2018-01-22 03:04:00

制造技术与机床(2017年8期)2017-11-27 02:10:21

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

山东冶金(2015年5期)2015-12-10 03:27:38

制造技术与机床(2015年10期)2015-04-09 07:06:00