俄罗斯旅游业发展状况

2012-03-25 06:12杨丽琼李创新

当代旅游(学术版) 2012年3期

杨丽琼 李创新

俄罗斯旅游业发展状况

杨丽琼 李创新

为了进一步促进中俄旅游经济的全面开展和持续发展,我们有必要来回顾一下俄罗斯旅游业发展历程,分析俄罗斯旅游业发展现状,并展望俄罗斯旅游业发展前景,以期为中俄两国之间发展旅游合作关系提供更多的启示。

俄罗斯;旅游业;发展状况

丰富的自然旅游资源和悠久的历史为俄罗斯发展旅游提供了极好的条件,随着俄罗斯经济和社会的高速发展,旅游已成为人们生活的重要组成部分。近年来,俄罗斯接待旅游人数持续保持上升发展势头,旅游业已成为俄罗斯国民经济的一个重要部门,其在国民经济收入的比重有升高趋势,而且呈现出快速而强劲的发展势头。根据WTTC的预测,俄罗斯有望在2020年前后成为世界第九大旅游目的地国和第九大旅游客源国。

一、俄罗斯旅游业发展历程

俄罗斯旅游业发展历史大体上经历了以下六个阶段:

1.启蒙阶段(1890年以前)

这一时期的旅游最初皆出于商贸、政治、认知及宗教目的,后具有治疗保健色彩,宗教游是这一时期旅游的重要表现形式。最早的旅游组织开始形成,其活动并不具有广泛性,促进了旅游业的形成和普及。以旅行、远足、游览为形式的旅游在这一阶段尚属个人行为,这一时期最积极利用旅游信息的是俄罗斯民主革命阶层及知识分子。

2.企业化阶段(1890年—20世纪20年代初)

旅游基础设施得到迅速发展,以富裕阶层精选游及知识分子参观休闲游为主要内容的旅游市场开始形成。旅游公司、旅行社、旅游俱乐部、旅游协会纷纷涌现。一战的爆发使俄罗斯旅游业蓬勃发展之势戛然而止,俄罗斯国内经济和社会矛盾激化,物资皆集中用于军事目的,都使这一新兴的经济形式举步维艰。

3.组织集约化阶段(1927年—60年代末)

这一时期,意识形态功能高于经济功能。旅游的意识形态及社会功能早在1917年已列入各政党的纲领性文件当中。1928年随着无产阶级旅游协会的诞生旅游垄断开始,政府采取了一系列措施来推动旅游事业的发展。此时旅游业的发展极为迅速、粗放,出现世界上价格最低、规模最大的社会及个人旅游的物质基地。这一阶段的晚期由于不能在保持低价位的同时满足全体国民的休闲需求,旅游业内的众多矛盾逐步激化,因而向新的社会标准体系过渡也成为了必然。

4.行政标准化阶段(1969年—1989年)

在最高旅游机构所制定的严格的标准和计划(5—10年)下,全社会参预的旅游事业蓬勃发展,但与此形成鲜明对照的是服务质量远远落后于西方各国的旅游行业标准,而采用行政措施来催化旅游业的作法反而使现有的矛盾更加激化。这一时期所取得的成果包括:旅游作为一门科学日益引起人们的兴趣,新的职业技能结构及旅游从业人员的培养制度开始形成。这一时期末期人们清晰地看到,在行政命令体制下不可能提高并强化旅游服务质量,必须广泛地使用经济手段。

5.过渡阶段(1989年—1994年)

80年代末俄罗斯国内发生的严重的危机迫使前苏联领导层同时解决三个不同层面的任务:1)认定经济及其它社会生活领域的危机状况;2)由计划经济向市场经济过渡;3)制定社会发展战略。在这一经济改革的大环境下旅游业开始由行政命令向经济调控过渡,出现了新的发展趋势:1)形成建立在新法规基础上的旅游市场;2)旅游消费需求发生结构性变化,旅游市场开始分化;3)由垄断的旅游经济转向多层次的旅游经济,小型及中型旅游企业得到了积极的发展,出现多种所有制旅游企业;4)过渡到利用自然资源及建立在各种经济关系基础上的文化资源;5)由对旅游经济的行政调控转变为以新法规为基础的对旅游市场的经济推动。

这一时期不利于旅游业发展的消极因素也在急剧增多:计划经济下的旅游补贴实际上已消耗殆尽使得新的历史条件下的旅游价格大大提高;许多民族企业停产或者亏损,直接影响到国民的收入;国民没有足够的资金休养,但是旅游需求依然存在。

6.平稳发展阶段(1995年—2004年)

1998年危机发生之前在没有国家参与的情况下,旅游业在俄罗斯所有经济部门当中发展势头最强劲、所获利润最高。1998年8月17日,卢布贬值,通货膨胀率大幅度上升,物价上涨,消费品短缺,居民实际生活水平下降,俄罗斯金融危机不断加深,居民旅游消费意愿持续走低。2000年以来,俄罗斯旅游业不断发展、不断完善:业内的服务质量正在提高,各条新的旅游线路正处于研发之中,随着政府对旅游业态度的转变。一些法规制度不断完善和建立,对旅游的投入也在不断加大。俄罗斯旅游业朝着一个健康良好的方向发展,俄罗斯旅游产业依托雄厚的科技基础和文化底蕴,厚积薄发,成为拉动俄罗斯经济增长的最强劲的动力。

7.快速发展阶段(2005年—至今)

近年来随着经济状况的好转,旅游服务业规模不断扩大。2003年增长1.7%,2004年增长13.7%,2005年增长18.8%。俄国家统计局公布的统计数据显示,2006年8月旅馆服务业收入为63亿卢布,较去年同期增长16.7%,旅游服务业收入为57亿卢布,较去年同期增长42.5%。世界旅游组织曾预测,就俄罗斯联邦所拥有的极其丰富的旅游资源来看,每年可接待旅游人数达4000万人次,实际上,2005年俄罗斯只接待外国旅游者390万人。相比之下。一些领土面积远远小于俄罗斯的国家接待外国游客人次远远超过这一数字,如意大利接待游客数量高达3000-4000万人次,土耳其为1160万人次,马耳他120万人次。显然,俄罗斯的旅游业在世界旅游总量中所占份额(13%)与其政治科技文化资源大国的地位并不相称。阻碍俄罗斯旅游发展的因素有很多。如:社会治安状况令人担忧、俄罗斯旅游业发展不均衡、旅游接待的基础设施建设不足、国家对旅游业的投入亟待进一步加大、旅游市场秩序混乱、国家及地方发展旅游的法规及经济的推动力不足、办理出入境手续繁杂、收费高、耗时长等因素都成为俄旅游业快速发展的巨大阻力。

俄罗斯旅游业具有150多年的历史,经历六个发展过程,但由于其特有的国情,旅游市场的形成时间较晚,因此,并没有像西方国家那样得到充分的发展,其发展的速度也较为缓慢,从其旅游生命周期来看,依然处于成长期,旅游景点及设施已基本初具规模,产品基本定型并形成一定特色,消费者对产品已有所了解。近年来俄罗斯接待外国游客总人次没有太大的变化,发展较为平稳,出境游因所采取的紧缩政策短期内受到了很大的影响,但从长期来看,这一政策的施行对旅游业的健康发展大有裨益,国内游呈良好的上升趋势。尽管俄罗斯旅游业已取得了一定成绩,但是对照世界旅游的蓬勃发展势头,显而易见,其旅游资源远未得到充分开发和利用。同时,其发展道路上也面临着重重阻力。

俄罗斯是个非常有吸引力的国家。地大物博,资源丰富,具有1.455亿的人口,是一个潜在的巨大市场,具有如此优越客观条件的国家在世界上也是不多的。“按照国际经济发展的普遍规律,当人均GDP达到80~1000美元时,表明人类社会开始进入了旅游业发展的排浪式消费阶段,旅游收入同时呈现出逐年大幅度增长的态势”。2003年俄罗斯GDP总值达到13.3万多亿卢布合4652亿多美元,同比增长达到7.3%,合人均3200美元,若考虑到公认的超过25%的影子经济情况,则人均实际GDP应在4000美元之上,国民经济的持续较快增长、人民生活水平的显著提高以及丰富的旅游资源,决定了俄罗斯旅游业存在着巨大的市场潜力,具有广阔的发展空间。近来俄罗斯旅游业呈现出令人欣喜的变化:服务质量正在提高,新的旅游线路处于研发之中,政府对旅游业态度转变,一些法规制度正在完善和建立,对旅游的投入也在不断加大。

当前俄罗斯正推行一系列促进旅游领域发展的措施:实施2002年7月12日俄罗斯政府通过的有关2002年-2005年在俄罗斯发展旅游的第954号指令。根据俄联邦政府2008年5月6日的第51号指令,确立了自2008年到2015年在俄罗斯发展旅游的战略和举办相应活动的计划表。从2012年起实施在俄罗斯发展旅游的规划,该规划包括在建设地方旅游娱乐项目时由中央和地方共同拨款的内容。紧锣密鼓地筹建2014年索契冬季奥运会的基础设施;筹划2018年足球世界杯相应的体育、交通及其他基础设施。

旅游业是一个开放的经济产业,受到历史、经济、政治及文化等各个方面的制约,直接依赖于人类文化发展水平。首次尝试的将人类文明高速发展的成果转化为旅游项目的成功运作范例——太空游为俄罗斯旅游发展提供了新的契机。而丰富的旅游资源、深厚的文化底蕴以及先进的科学技术是俄旅游业迅猛发展的重要依托。俄罗斯旅游业正在朝着一个健康良好的方向发展,相信在不久的将来依托雄厚的科技基础和文化底蕴,厚积薄发,成为拉动俄罗斯经济增长的最强劲的动力。

二、俄罗斯三大旅游市场的发展状况

据统计,2011上半年俄罗斯入境游占俄旅游业的比重为7%,国内游占30%,出境游占59%。可见,俄罗斯人倾向于出国旅游,国内游次之,俄入境旅游市场仍有很大的发展空间和潜力。

(一)俄罗斯入境旅游市场规模状况及入境客源国构成

前苏联解体后,外国游客争先恐后想一睹这个神秘国度的风采,俄旅游业一度迎来了黄金时期,但随着这股热潮的消退,俄旅游业已风光不再。与持续升温的出境游和平稳发展的国内游相比,俄罗斯入境游却显得有些冷清,到俄罗斯旅游的外国游客曾一度呈逐年下降的趋势。

1.入境旅游的发展缓慢而平稳。1988年—1991年受苏联变革吸引,入境客流量迅速增加。1992年由于改革造成的政局不稳、旅游公司不讲信誉、游客人身安全没有保障,俄罗斯成为世界上最不适宜旅游的国家之一,入境游客数量遽减。1997年旅游业恢复到改革之前的水平,但1998年8月的危机再次使俄罗斯国际旅游业陷入低谷。1988—1998年间尽管旅游总量增加了,但俄旅游业在国际旅游市场上的份额并没有实质性的增长,入境游的增长直接来源于原本属于境内游现转变为境外游的前苏联加盟共和国公民入境游的贡献。

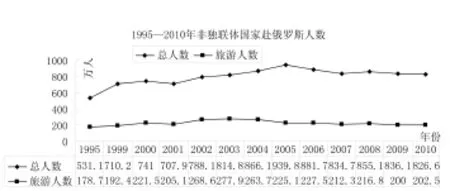

随着经济形势的好转,俄罗斯的入境旅游开始恢复,实现小幅增长和波动。2002年俄共接待来自非独联体国家的外国游客268.6万人次,2003这一数字涨至277.9万人次,2004年这一数字跌至263.7万人次,2005年又降至225.1万人次,2006—2010年,俄接待来自非独联体国家的外国游客规模一直保持在200万~220万之间。

图3-1 1995年—2010年非独联体国家赴俄罗斯人数

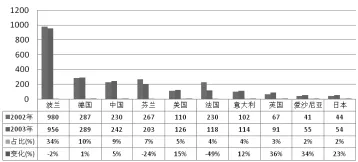

2.在入境客源国方面,欧洲是主要客源地。2003年,俄罗斯主要入境客源国为波兰、芬兰、蒙古、中国、德国、美国和英国。2004年,欧洲依然是主要客源地,欧洲客流量以占总量的88.9%居首。2005年俄罗斯共接待了20.4万中国游客,仅次于德国游客的数量,中国成为俄罗斯第二大入境旅游客源国。

图3-2 2003年—2004年非独联体国家赴俄罗斯人数比较

图3-3 2004年—2005年非独联体国家赴俄罗斯人数比较

2005年前往俄罗斯的外国游客数量下降幅度达16%,几乎来自所有国家的旅游客流都下降了。下降最多的国家是:中国(-28%)、芬兰(-27.7%)、加拿大(-22.7%)、法国(-22.5%)、丹麦(-19.2%)、美国(-13. 7%)、德国(-10.7%)和日本(-10.5%)。2006年前3个季度,俄入境游的消费总额仅为42亿美元,同比下降了5%。近年来,得益于良好的国内外经济形势,俄罗斯入境旅游市场摆脱了连年持续下跌的尴尬局面。2010年前三季度,俄入境总人次和入境旅游人次均实现了增长,入境总人次与出境总人次已大致趋于平衡,达到8:9,但出入境旅游人数不平衡的状况依然存在,入境旅游接待人数只是出境旅游人数的1/5。这主要是由于俄罗斯长期以来存在的旅游业落后的软、硬件局限所致。

3.俄罗斯入境旅游季节性明显,旺季接待人数接近淡季的两倍,第二季度到第三季度的增长幅度明显大于第一季度到第二季度的增长幅度,第四季度又出现大幅度的下降趋势,寒冷的冬季带来了俄罗斯旅游的黯淡。但这种明显的季节性差别有所减缓,俄罗斯旺季接待的入境旅游者有下降趋势。

另外,从莫斯科和圣彼得堡的情况来看,俄罗斯的旅游景点对中国公民有一定的吸引力,但其接待设施、酒店员工意识跟不上现代化服务的要求,而旅游主管部门受计划经济的影响还较大,这都制约了俄罗斯入境旅游市场的发展。

(二)俄罗斯出境旅游市场规模状况及出境旅游目的地

随着经济的好转和人民生活水平的提高,越来越多的俄罗斯人走出国门去休闲度假,俄出境游异常火爆。

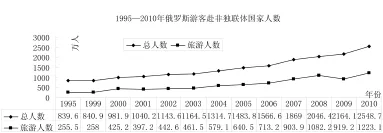

1.出境旅游呈现出一波两折的发展态势。市场发展初期,由于苏联时期境外游产品的多年匮乏激活了国民对境外旅游产品的需求,与此同时,某些国家采取了一系列吸引俄罗斯游客的措施(前社会主义友邦的免签证游;德国、意大利、西班牙等国简化签证办理手续)、境外公务增多、企业和个别公民手中货币量充足、境外游价格合理、国外旅游产品竞争力强(住宿条件优越、旅游设施配套、交通及旅游出行工具舒适便利)、俄罗斯消费者对外国商品好奇等因素作用下,境外游占据了绝大多数的份额。1989年苏联公民出境人次首次超过外国游客入境人次。1992年改革摧毁了原有社会经济结构,加重了经济危机,国内人民生活水平急剧下降,出境旅游人次遽减。1995年的缓慢回升并达到顶峰之后,出境游客人次又萎缩到原来的50%。经历了1996年—1999年的恢复期,2000年随着国内政治形势的稳定,经济状况的好转以及居民生活水平的提高,俄罗斯公民出境旅游呈现出稳步增长的态势。2008—2009年的金融危机对俄罗斯出境旅游带来了一定的负面影响,但从2010年开始,俄出境旅游开始进入新一轮的稳步攀升期。

图3-4 1995年—2010年俄罗斯游客赴非独联体国家人数

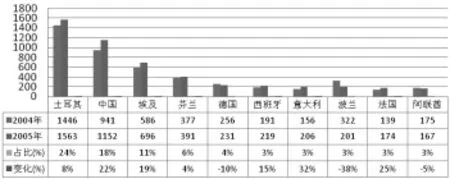

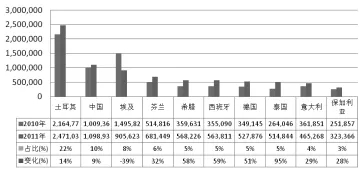

2.俄出境游客偏爱土耳其、中国、埃及、芬兰、德国等旅游目的地。据俄旅游业协会统计,2004年到国外旅游的俄罗斯公民达到579万人次,同比增长25.48%,2005年俄出境游的人数增至641万人,同比增长3.5%。2005年,对俄罗斯游客最具吸引力的国家是土耳其,该国共接待156万俄罗斯游客,排在第二至第十位的国家依次为中国、埃及、芬兰、德国、西班牙、意大利、波兰、法国、阿联酋,其中到中国的旅游人数达115万人,比2004同比增长约22.42%。

图3-5 2004年—2005年俄罗斯游客赴非独联体国家人数比较

2010年俄公民前往人数最多的前五个远程国家(原苏联成员国以外的国家)分别是:土耳其、埃及、中国、芬兰、德国。根据市场调研,传统最受俄罗斯游客喜爱的五大远程旅游目的地与上述实际出境国家稍有差异,它们分别是:埃及、土耳其、中国、德国、泰国。由此不难得出结论,海滨度假资源丰富而享誉世界的国家受俄游客青睐较多,滨海度假依然是俄罗斯游客最喜爱的旅游产品(据调查,喜好海滩度假的俄罗斯游客占游客总数的38%)。高山滑雪则是俄罗斯游客冬季出游的另一个主要方向,芬兰、德国、意大利、法国、捷克等地的滑雪胜地每年都吸引众多俄罗斯游客。

根据俄联邦国家统计局和俄联邦边境管理局日前公布的数据,2011年前三季度,俄罗斯出境旅游人数达1100万人,同比增长了16%。与2010年一样,2011年前三季度,土耳其仍为俄第一大旅游目的地国家,俄罗斯游客达250万人,同比增长了14%;中国则超过埃及成为俄第二大旅游目的地国,俄游客达110万人。另据中国国家旅游局公布的“2011年1-12月来华旅游入境人数”统计显示,2011年俄罗斯赴华旅游人数达253.63万人次,同比增长7%,成为中国第三大入境旅游客源国,仅次于韩国和日本。

图3-6 2010年—2011年前三季度俄罗斯游客赴非独联体国家人数比较

3.倒爷经济成为俄罗斯出境旅游的重要组成部分。苏联解体后,经济状况恶化、工业品和消费品生产降低、国民消费品极度缺乏、进口产品利润丰厚,自然人携带非生产目的的商品入境手续简化,催生了一种特殊的旅游经济形式——“倒爷”经济的诞生,很大程度上满足了俄罗斯国民的消费需求也成为企业主早期原始积累的手段。尽管政府制定了一系列的法规限制倒爷经济,但在高额利润刺激下这种经济现象屡禁不止。1993年境外人均一次购物额为1500—5000美元。总额为50亿美元。1994年“倒爷”经济的总额达到I14亿美元,占进口总量的22.3%。中国、土耳其、波兰和芬兰成为倒爷们主要的货源国。据俄罗斯科学院统计,1996年倒爷1300万人,占总劳动力的20%,今天俄罗斯欧洲部分出售的鞋帽中有20—30%来自于倒爷,而倒爷们向远东地区输入了全部商品的60—80%。现今这一经济形式发生了根本性的转变,除商业元素外也融入了休闲内容。“影子经济”在一定程度上缓解了供需矛盾的同时,也使俄税收和民族经济遭受了不可估量的损失。因此,2006年2月26日,俄罗斯海关以压缩“倒爷”活动空间,打击“非正规”进口为目的对本国公民进境免税携带货物的规定进行了紧缩调整,将原来七天一次50公斤总价不超过1000$的免税政策调整为30天一次35公斤货值不超过6.5万卢布,超过此限制的物品,须按物品海关价值30%缴纳关税,且每公斤不得低于四欧元。俄罗斯海关将免税携带货物重量调整为国际通行的15公斤,这一举措施行后,短期内俄境外游的减少不可避免。

现阶段,俄罗斯出境旅游在不断发展的过程中呈现出以下特点:

(1)重欧洲市场

由于受地缘、民俗、交通和价格等因素的影响,目前俄罗斯人大都选择距离较近的欧洲出游。低廉的价格、短暂的距离和便捷的交通工具都使得欧洲成为俄罗斯人出游的首选,欧洲作为俄罗斯传统的旅游市场不可能被远东的亚洲市场所替代。

(2)重度假产品

俄罗斯游客青睐旅游休闲度假产品,海南已成为俄罗斯人在中国旅游的首选,不少俄罗斯人利用假期赴海南度假,纯出游人数少于度假人数。目前俄罗斯人在中国的旅游目的地主要是北京和海南,长江三角洲地区包括上海未能得到充分开发,华东旅游线在俄罗斯未形成市场,吸引力有待进一步提高。

(3)对中国旅游市场缺乏了解

不少俄罗斯人虽然知道中国的旅游产品非常丰富,但具体有哪些旅游产品却知之甚少,如何组成旅游线路进行促销感到束手无策,多数俄罗斯旅行商仅仅了解北京、海南及上海、广州等地,这就导致大量的普通游客虽有来中国旅游的强烈愿望却无法前来旅游。

(4)倒爷经济成为俄罗斯出境旅游的重要组成部分

中国、土耳其、波兰和芬兰成为倒爷们主要的货源国。俄罗斯欧洲部分出售的鞋帽中有20-30%来自于倒爷,而倒爷们向远东地区输入了全部商品的60-80%。现今这一经济形式发生了根本性的转变,除商业元素外也融入了休闲内容。

(三)俄罗斯国内旅游市场发展状况

国内旅游发展态势良好,旅游服务业规模不断扩大。国内旅游在俄罗斯旅游业中占相当比重,近年来,俄罗斯国内旅游市场平稳发展,呈现出良好的发展势头,并加快走综合发展的道路:旅游公司不仅包括旅行社,还联合保险公司、律师事务所、出版社等机构,根据不同的对象、经济状况和目的组织形式灵活的旅游线路;同时与工会组织挂钩,安排大型集体度假;与交通部门合作,降低旅游费用;加大宣传力度,推销旅游产品。

俄罗斯国内游客主要集中在旅游市场较为成熟的莫斯科和圣彼得堡,西伯利亚和远东,尤其是里海、亚速海和黑海沿岸等地区。到克拉斯诺达尔边疆区旅游的人数相对较少。2005年国内旅游者为2300万人次,总收入为44O0亿卢布。总体上,受消费水平、收入水平的影响,俄罗斯旅游者近年来更青睐在国内休闲度假,国内游人次是出境游人次的5倍。2008年国际金融危机导致出国旅游的俄罗斯人明显减少,但俄罗斯国内旅游业呈现增长势。2008年俄罗斯旅游总收入是8330亿卢布,国内有上百万人从事旅游业。游客主要集中在旅游市场较为成熟的莫斯科和圣彼堡,西伯利亚和远东。尤其是里海、亚速海和黑海沿岸等地区。俄罗斯游客对海滨的偏好不仅使他们在国内的海边,而且在国外的沿海城市都留下了身影。在青岛、秦皇岛、大连、海南等地的旅游旺季常能见到大批的俄罗斯游客。

2010年,俄罗斯国内游客数量为3200万人,比上年增加1%。同时,俄罗斯国内旅游的发展也存在如下问题:一是各个地区对发展旅游业的态度不尽相同。有些旅游资源丰富的地方并没有得到全面开发。例如,尽管克拉斯诺达尔边疆区拥有丰富的旅游资源,但他们原先一直认为应该主要发展种植业,现在情况有些改变了,开始重视旅游业的发展。二是阻碍俄罗斯旅游发展的因素有很多,如:社会治安状况令人担忧、俄罗斯旅游业发展不均衡、旅游接待的基础设施建设不足、国家对旅游业的投入亟待进一步加大、旅游市场秩序混乱、国家及地方发展旅游的法规及经济的推动力不足都成为俄旅游业快速发展的巨大阻力。

三、俄罗斯旅游业的从业人数规模状况

早在20世纪90年代,旅游业就被确认为世界第一大产业,它对国民经济的贡献超过了传统的钢铁、汽车等产业。世界旅游和旅行协会曾发表了题为《俄罗斯旅游业对劳动力市场和经济的影响》的报告。该报告指出,2006年俄旅游业有从业人员86.3万人,2016年将增至89.1万人。事实上,随着俄罗斯旅游业的崛起,2009年俄罗斯旅游业产值占国内生产总值的比重约为2.5%,旅游业从业人员就已超过100万。

旅游业是俄罗斯经济领域迅速发展的一个行业,同时也是居民就业的首要领域之一。3-4个游客就意味着一个工作岗位。2008年俄罗斯旅游总收入是8330亿卢布,国内有上百万人从事旅游业。2010年,俄罗斯国内游客数量为3200万人,比上年增加1%;酒店和旅游运营商有偿服务收入2030亿联邦,增长3.1%;俄罗斯旅游业连带周边效益占全俄GDP比重6.5%,其中旅游直接收益占3%。

俄罗斯旅游业人员一般素质比较高,导游人员须具备高等教育学历,上岗前还要经过严格的考核。近年来,一些大学纷纷增设旅游专业,扩充专业课程,努力为旅游业培养高级人才。与此同时,在俄罗斯涌现出一批旅游行业组织,如俄罗斯国际旅游股份公司、国际旅行社控股公司、国际旅游协会、欧亚旅游组织协会、俄罗斯社会旅游协会、俄罗斯旅游工作者协会等。不少旅游行业协会和组织都提出了对旅游从业人员进行职业道德教育和业务培训的任务,以提高旅游从业人员的素质和服务质量。

从旅游从业人员年龄结构来看,俄罗斯从业人员年龄青黄不接,酒店就业人员年龄偏大,年轻人对从事旅游业的意愿不强,劳动力非常欠缺。

俄国旅游基础设施差,政府重视不够。俄国由于缺乏资金,接待能力严重不足,接待外宾的宾馆硬件设施不完善,服务质量不高,许多设施达不到国际服务标准。同时,阻碍俄罗斯旅游业发展的最主要原因之一还有国家对旅游业的重视不够,旅游基础投入不够,服务业总体水平不高,外国人入境困难,缺少高水平旅游人才。从总体上看,俄罗斯的旅游业尚未得到充分的开发,旅游管理水平与现代化的国际旅游标准还存在一定差距,旅游专业技术人才处于匮乏状态,从业人员专业技能较低。

四、俄罗斯旅游企业的类型与规模状况

《合作法》成为俄罗斯旅游企业活动的法律依据,旅游市场开始形成。1988年颁布的《合作法》为计划经济的转轨奠定了法律基础,旅游企业活动开始复苏,旅游市场开始形成,经历四个时期:

1.1988年—l989年,积极推行消费领域及服务领域内的合作运动;

2.1989年—l990年,一些原国有旅游企业管理者、技术工程师转变为企业主;

3.1991年—l994年,将贸易、服务、运输、建筑等行业的企业转让给个人;

4.1994年末至1999年,企业主的社会层次继续扩大。同时经历了旧式旅游企业解体、新的被称作旅游代理商和旅游经营商的企业建立、一些旧式旅游企业以研究俄罗斯消费者需求的旅游产品为契机开始转型三个过程。

近年来,俄罗斯出现了多种所有制形式的旅游公司,原来国有性质的饭店、旅行社、汽车公司、餐馆等旅游企业取得了完全的自主权,成为法人。随着经济状况的好转,俄罗斯旅游服务业的规模也在不断扩大。2003年增长1.7%,2004年增长13.7%,2005年增长18.8%。2006年,俄罗斯共有旅馆4182家,旅行社2966家,疗养院4876家。首都莫斯科拥有四星级宾馆6家,原苏联时期建起的“俄罗斯”、“国际”、“宇宙”等大饭店也颇具规模。在重点旅游城市圣彼得堡除新建的4家星级宾馆外,原有的不少饭店也有相当的接待能力。

表3-1 俄罗斯登记在册的旅行社情况(2011年1月1日前)

目前,俄罗斯最大的国际旅游企业是“国际旅游与投资对外经济股份公司”,简称“国际旅行社”。其分支机构和联营股份公司众多,内设团体旅游公司、散客旅游公司、国际旅游导游公司、国际旅游投资公司等。俄罗斯国际旅行社在国内各地有57个分支机构,在独联体其他国家有19个联营股份公司,并与国外800多个旅游公司及独联体各国200多家旅游饭店、300多个旅游组织保持着业务联系。

俄罗斯宾馆业并不发达,全国共拥有各类饭店、汽车旅馆和宿营地1万多家,不仅床位严重不足、淡旺季房价差别大,而且多数饭店设施达不到国际旅游服务标准,五星级饭店极少,价格偏高。四星级以下的宾馆房间非常小,设施简陋,大多没有日用品、拖鞋和开水等服务设施,但房价比较高,在宾馆内打长途电话费用也比较高。同时,外国公民去俄罗斯旅行,必须要得到俄罗斯宾馆的住宿地证明(落地签),而可以开出这样证明的宾馆并不多,所以在旺季,酒店常常拥挤不堪,最好提前订房。信誉良好的老式招待所一般规模不大,价格便宜,也可以租当地人出租的房屋,以便更好地体验当地风俗。

另外,在俄罗斯还有一批旅游行业组织,如俄罗斯国际旅游股份公司、国际旅行社控股公司等,这些行业组织力图协调旅游企业之间及其与国民经济其他部门之间的关系,及时交流信息,提高旅游从业人员的素质和服务质量,保证旅游设施实现国际标准。

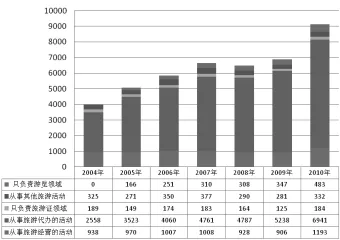

图3-7 2004年—2010年俄联邦旅游企业数量

2004-2007年,俄罗斯旅游企业数量增长明显,规模不断扩大,2005年出现一种新的旅游企业类型(只负责游览领域),2007年达到小高峰。受金融危机影响,2008年俄罗斯旅游企业数量出现小幅缩减。经历金融危机后,俄罗斯经济逐步回暖,旅游业开始恢复增长。2010年,俄罗斯旅游企业数量再创新高,各类旅游企业总量达9133余家,较2009年增长约32.4%。另外,在旅游企业类型方面,“从事旅游代办活动”的旅游企业居多,其次是“从事旅游经营活动”的旅游企业,“只负责旅游证领域”的旅游企业所占比重最小。

俄罗斯是一个注重教育的国家,其旅游业也十分重视开发以教育为主题的旅游项目。由于政府的鼓励和扶持,俄罗斯专营国内外教育旅游的旅游公司近两年来已从10多家猛增至100多家,在各自治共和国、州和边疆区内从事教育旅游的地方旅游公司有近千家。

五、俄罗斯旅游企业的对外投资状况

2010年,俄罗斯体育、旅游和青年政策部部长维塔利·穆特科曾表示,2011年至2016年,俄罗斯将投资960亿卢布,重振旅游业。俄罗斯希望旅游业年收入能从目前1600亿卢布,增长到6000亿卢布;旅游业收入在国内生产总值中所占的比例,将从现在的2%至3%,提高到9%至10%。2010年7月,俄联邦政府正式批准了《俄罗斯2011-2016年发展旅游业(境内游和出境游)联邦专项纲要构想》(草案),这个纲领性的专项文件有助于加快俄罗斯旅游业的发展,拉动经济的增长。

2011年,俄罗斯总理普京批准了“关于在俄罗斯联邦发展国内旅游和入境旅游联邦目标计划”(2011-2018年)第644号政府令。该联邦目标计划的财政拨款总额将达到3320亿卢布。目的是提高俄罗斯旅游市场的竞争力,满足俄罗斯公民和外国公民对高质量旅游服务的需求。计划实施的第一阶段(2011-2014年)要求建立首要的旅游设施,调研并评估俄罗斯各地区的旅游潜力,以便在将来发展各种形式的旅游。在计划实施的第二阶段(2015-2018年)将选择投资项目实施有竞争能力的旅游休闲和汽车旅游产业集群。要求大规模发展符合国际标准的疗养度假和旅游设施。

2012年中国举办“俄罗斯旅游年”,2013年俄罗斯举办“中国旅游年”,中俄之间真正的旅游合作即将来临。人员流动不仅会促进彼此贸易和经济的发展,更能增进相互了解和理解,扩大更大范围的合作。毫无疑问,中、俄的友好合作对亚洲乃至世界安全和发展来说都是举足轻重的。中国和俄罗斯是友好邻邦,国土彼此相连,经历非常相似,传统友谊把两国联系在一起。就旅游发展而言,中、俄两国有着良好的基础条件,使得两国“政热经冷”状况的改善面临良好的机遇。

六、俄罗斯欧洲部分和亚洲部分旅游业发展的差异状况

以乌拉尔山至里海一线为界俄罗斯分为欧洲部分和亚洲部分。欧洲部分多为平原丘陵地形,人口相对稠密,大城市较多,工业基础雄厚,工农业都很发达。俄罗斯最重要的三座城市——首都莫斯科、最大的工业城市伏尔加格勒和最大的港口圣彼得堡都位于这一地区,可以说欧洲部分是俄罗斯的核心区域。因此,俄罗斯欧洲部分的旅游业发展起步早,旅游基础设施相对完善,是国内外游客的集聚区。

俄罗斯东部地区幅员辽阔包括西伯利亚与远东两个联邦区。这一地区旅游资源丰富、多样,且具有鲜明的地域特色。尤其是地处贝加尔湖沿岸旅游区的伊尔库次克州、赤塔州和布里亚特共和国;远东旅游区的滨海边疆区、哈巴罗夫斯克边疆区、阿穆尔州、犹太自治州和萨哈(雅库特)共和国以及堪察加边疆区,可利用的旅游资源和可开发的旅游项目很多。但是,这一地区旅游资源的开发利用率不高,旅游规划起步较晚,旅游基础设施建设的速度较慢,所以旅游业的整体发展相对滞后于俄罗斯的欧洲地区。

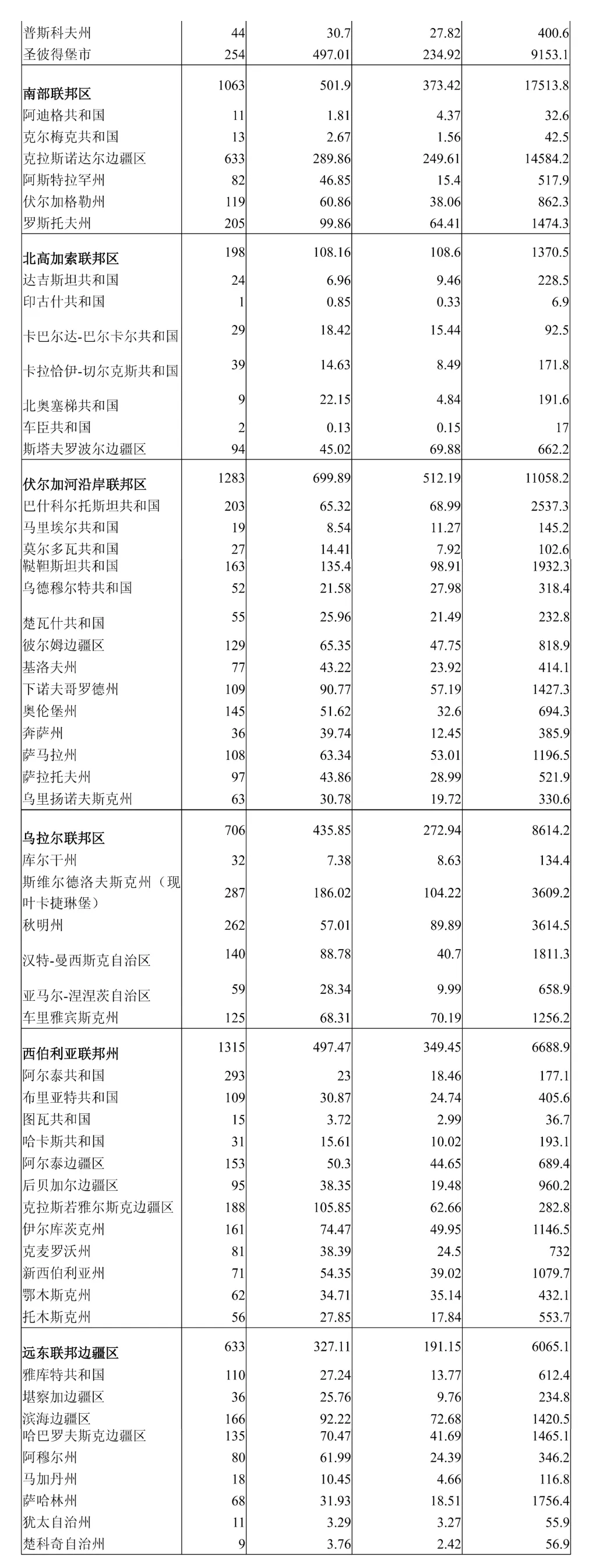

表3—2 2009年俄联邦各州统计信息汇总

资料来源:俄罗斯联邦统计局

俄罗斯国内旅游的优先发展方向是俄罗斯的欧洲部分:高加索和西西伯利亚山脉地区。欧洲部分旅游包括在滨海城市的休憩,如索契,格连吉克,加里宁格勒滨海疗养地;历史文化中心的认知旅行,如俄罗斯“金环”——下诺夫哥罗德、莫斯科、圣比得堡、普斯科夫、乌格利奇、雅拉斯拉夫、德米特罗夫和喀山;生态运动旅行,如自然保护区旅行(打猎、垂钓)在俄罗斯全境蓬勃发展,在伏尔加河、勒拿河、额尔齐斯河和叶尼塞河非常受欢迎的河上旅游,远东的海上旅游。另外,冬季旅行项目有:登山运动、水上旅行、在乌拉尔山(包括彼尔姆北部地区、阿尔泰、高加索、堪察加、卡累利阿和阿尔汉格尔斯克)兴起的崎岖旅游。均衡的旅游资源分布可促进消除地区间收入的差距。

阻碍俄罗斯亚洲地区旅游业发展的因素有很多,资金紧张,交通不便、价格昂贵、旅游基础设施建设不足和旅游资源散乱,没有形成规模都是东部地区旅游业发展中的薄弱环节。近年来,作为俄东部地区新兴产业的旅游业,越来越受到俄罗斯各级政府的重视,在联邦政府和地方政府的支持下,显示出巨大的活力和美好的发展前景。目前,俄罗斯东部地区已开发了符拉迪沃斯托克海岛风情游、狩猎游等新项目,最近又新增设了堪察加、萨哈林、伊尔库茨克观光或度假和新西伯利亚科技考察等旅游线路。此外,还有温泉浴、考古等项目;远东地区的许多河流都适合漂流。

俄罗斯政府在全国开辟了数千条各种不同的旅游线路,这些线路,按地区范围可分为全俄路线和地方路线。著名的全俄旅游路线在中央区有“金环”、“白叶之乡”;西北区有“圣彼得堡—莫斯科”、“沿着普希金的足迹”;在北高加索有“从高加索到黑海之滨”。地方路线一般距离较短。根据有关资料显示,俄罗斯国内游客主要集中在旅游市场较为成熟的莫斯科和圣彼堡,西伯利亚和远东,尤其是里海、亚速海和黑海沿岸等地区。到克拉斯诺达尔边疆区旅游的人数相对较少。加里宁格勒地区和莫斯科州“金环”旅游线的旅游业发展也很快。俄罗斯虽然没有开展海滨旅游,但有贝加尔湖风光游和惊险的水上漂流,有垂钓和狩猎旅游,还有加里宁格勒的边境游,列宁格勒州、普斯科夫州的特色游。其它各地区也都有不同的旅游景点和特色。俄罗斯游客对海滨的偏好不仅使他们在国内的海边,而且在国外的沿海城市都留下了身影。

当前,俄罗斯正在实施加快发展东部地区和大力拉动整个经济的加速发展战略。因此,俄罗斯的旅游资源开发将加快速度,其旅游业发展前景看好。尤其是俄罗斯远东地区,在未来极有可能成为世界旅游中心之一,但为此需要进行投资。俄罗斯远东在旅游业方面是非常具有吸引力。该地区旅游业发展的主要目标是建立有竞争力的、高效率的旅游综合体。在这个结合体中将包括各种旅游公司,并有其它经济领域的加盟,如运输业、服务业、贸易、广告印刷业等。一年内,俄罗斯远东可以为500万国内外旅游者提供服务。2010年,俄罗斯远东旅游者的数量将增加4-5倍,到2020年,将增加8-10倍。为此,需要在每个地区对旅游综合体的各个环节进行大规模投资。远东各区、州拥有与众不同之处。但是,它们的共同点在于俄罗斯远东是纯净的生态领土,拥有丰富的自然资源,能够引起世界各国旅游者的注意。原始森林、清澈的河流、火山和温泉、民族传统和历史古迹,所有这一切可以为旅游者提供良好的休息方式并满足其所有要求。

[1]Kirill Furmanov,Olga Balaeva,Marina Predvoditeleva.ANALYSIS OF TOURIST FLOWS FROM RUSSIAN FEDERATION TO THE COUNTRIES OF EUROPEAN UNION[M].National Research University-Higher School of Economics.2011:1-24.

[2]俄罗斯联邦旅游政策和趋势Russian Federation Tourism Policies andTrends.[EB/OL].http://www.hotelmule.com/management/htm l/05/n-3 905.html.

[3]牟雪.浅析俄罗斯来华旅游[J].科技向导,2011(29):58-87.

[4]王鸿雁等.俄罗斯旅游发展历史、现状及未来展望[J].学术交流,2008(12):224-228.

[5]贾燕.俄罗斯旅游发展历程、现状试析浅析[J].农业与技术,2006(12):175-178.

[6]刘欣.浅析俄罗斯入华旅游市场的需求特征及开发[J].技术与市场,2007(1):91-93.

F590

A

1671-7740(2012)03-0001-10

杨丽琼(1973-),女,博士,中国旅游研究院副教授,硕士生导师,主要从事旅游文化与民族文化研究。

李创新(1983-),男,博士,现供职于中国旅游研究院,研究方向为入境旅游流集散、国际旅游市场开发。

猜你喜欢

云南画报(2022年4期)2022-05-05

今日农业(2020年17期)2020-10-27

重庆行政(公共人物)(2018年4期)2018-09-11

金色年华(2017年12期)2017-07-18

今古传奇·故事版(2016年24期)2017-02-07

环球时报(2014-10-08)2014-10-08

环球时报(2014-02-17)2014-02-17

海外英语(2013年8期)2013-11-22

环球时报(2012-02-06)2012-02-06

人生与伴侣·共同关注(2009年18期)2009-08-31