电力上市公司盈利能力评价分析——基于熵权改进的TOPSIS法

2012-03-07 10:14华北电力大学保定戴立新王建芳

财会通讯 2012年26期

华北电力大学(保定) 戴立新 王建芳

上市公司盈利能力是指企业获取利润的能力,也称为企业资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。通过对电力上市公司盈利能力评价可以发现企业经营环节出现的问题,以及与竞争对手之间的差距,从而为提升企业盈利能力提供参考。本文基于2010年电力行业上市公司年报财务数据,运用熵权改进的TOPSIS I方法对电力上市公司盈利能力进行评价。

一、电力上市公司盈利能力指标体系

从财务指标衡量的电力上市公司盈利能力指标主要从经营获利能力、资产获利能力、股东获利能力和企业发展能力四个方面选取。其中:

经营获利能力指标:净利润率

资产获利能力指标:总资产收益率和净资产收益率

股东获利能力指标:每股收益和每股净资产

企业发展能力指标:主营业务收入增长率、总资产增长率和净利润增长率

二、基于熵权改进的TOPSIS评价模型

TOPSIS的全称是“逼近于理想值的排序方法”,是Hwang和Yoon于1981年提出的一种适用于根据多项指标、对多个方案进行比较选择的分析方法。中心思想是确定各项指标的正理想值和负理想值,然后求出各方案与正理想值、负理想值之间的距离,计算贴近度作为被评价方案优劣和排序的标准。本文引入熵权确定各指标权重,避免了传统TOPSIS法选用Delphi法和层次分析法确定指标权重时主观因素的影响。建模过程如下:

设有n个待评价公司,p个评价指标,第i个对象的第j个指标的评估值为xij,初始判断矩阵为X=(xij)n×p。

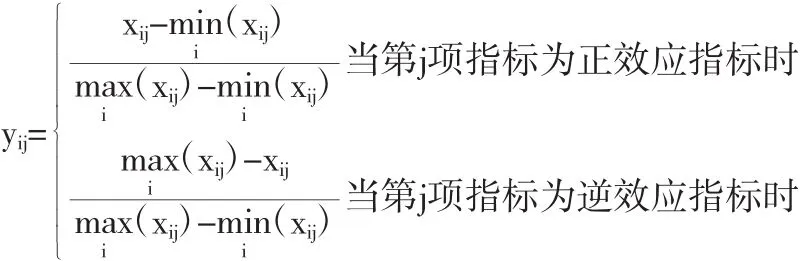

(1)对X矩阵作正向化和无量纲化处理得矩阵Y,Y=(yij)m×ni=1,2,…n;j=1,2…p

(2)计算pij,即第i个评价对象第j项指标值的比重。

(3)计算第j项指标的熵值hj和差异系数gj。

有0≤hj≤1,并假定当pij=0时,pijl n pij=0。

对于第j项指标,hj越大,表明该指标提供的信息越少,指标值的变异程度越小;hj越小,该指标提供的信息越多,指标值的变异程度就越大。所以定义变异系数为:

gj=1-hj

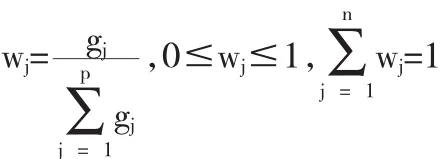

(4)计算熵权即第j项指标值的权重wj。

(5)计算加权判断矩阵Z=(zij)n×p。

zij=wj·yij(i=1,2,…n;j=1,2,…p)

(6)根据加权判断矩阵获取指标的正负理想解。

正理想解:

Z+=(z1+,z2+,…zj+…zp+)其中zj+=m a x(z1j,z2j…zpj)

负理想解:

Z-=(z1-,z2-,…zj-…zp-)其中zj-=mi n(z1j,z2j…zpj)

(7)计算各评价对象目标值与理想值之间的欧氏距离。

(9)依照相对贴近度的大小对评价对象进行排序,得到评价结果。

三、基于TOPSIS评价模型和电力上市公司盈利能力评价分析

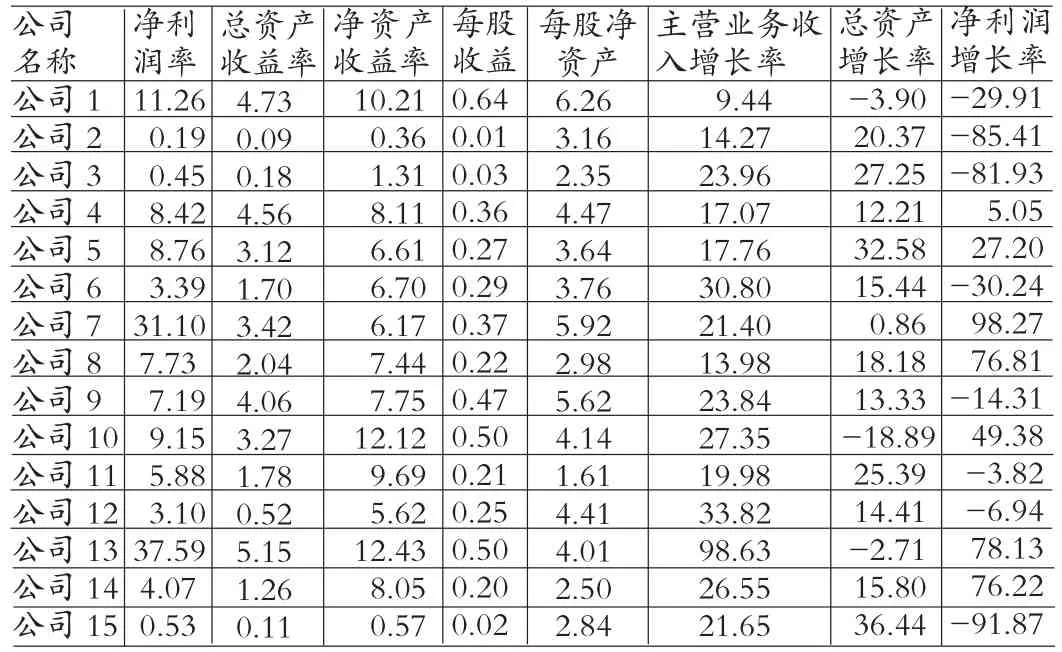

应用上述模型对沪深交易所15家电力上市公司盈利能力进行评价。数据来源于上交所和深交所网站电力行业上市公司2010年年报数据。15家电力上市公司指标的具体数据如表1所示。

正相化和无量纲化后见表2。

求得各指标的熵值、变异系数和熵权见表3。

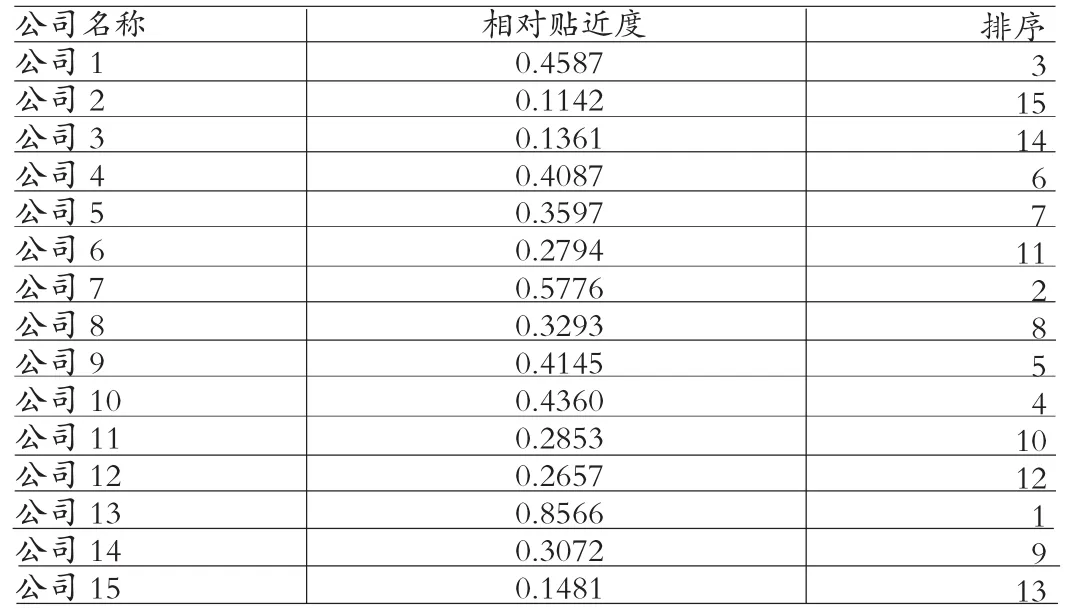

然后计算加权判断矩阵和正负理想解以及各评价对象目标值与理想值之间的欧氏距离,再计算各个评价对象与理想向量之间的相对贴近度,根据相对贴近度的大小进行排序,如表4所示:

从上述结果分析可知,运用改进熵权的TOPSIS法评价电力行业上市公司盈利能力是可行的。本文只采用了反映其盈利能力的财务指标,没有考虑其它反映电力行业上市公司盈利能力的指标,比如电力企业总装机容量等。

四、结论

TOPSIS综合评价方法可以定量评价不同被评价对象的优劣程度,评价结果客观准确。而基于熵权改进的TOPSIS法,消除了对评价指标主观赋权的不足,其用于电力行业上市公司盈利能力评价,可综合客观公正评价各公司的盈利能力,为公司提高盈利水平提供参考。

表1 电力上市公司盈利能力指标表

表2 处理后的数据

表3 电力行业上市公司盈利能力指标熵值、变异系数和熵权

表4 相对贴近度及排序结果

[1]关蕾、牛东晓《基于改进熵权TOPSIS法的电力公司业绩表现竞争力评价》,《华东电力》2008年第5期。

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

进出口经理人(2017年5期)2017-07-07

兵器装备工程学报(2017年4期)2017-04-28

中国工程咨询(2017年5期)2017-01-31

能源(2016年1期)2016-12-01

能源(2016年10期)2016-02-28

地方财政研究(2014年12期)2014-03-19