体育保险的国际比较及其对中国的启示

2012-03-06 15:09王国军蔡凌飞

中国体育科技 2012年1期

王国军,蔡凌飞

1 美国体育保险

美国是世界上保险业最为发达的国家之一。2009年,总保费收入占全球总保费收入的26.88%,保险密度3 759美元,保险深度8%[10],各类保险公司已发展到5 000多家。美国也是世界上体育产业最发达的国家之一,2010年美国体育产业的总产值大约为4 140亿美元,体育产业早已进入美国十大支柱产业。为适应体育产业的迅猛发展及对体育保险的强烈需求,从20世纪50年代开始,美国保险公司纷纷开办体育保险业务,通过商业化运作模式,提供种类齐全的保险险种,对美国体育产业的发展起到了非常重要的作用。

1.1 发展历史

美国于20世纪50年代开办体育保险业务,距今已有60多年的历史。1946年,美国成立了第一家专门的体育保险公司——Sadler &Company[2],该公司目前已在美国50个州开展体育保险业务。随后,经过10多年的发展,美国的专门保险公司如雨后春笋般涌现,如K&K insurance、SODA、Summit America。目前,美国的体育保险业已实现多样化及专业化,对各项体育运动项目提供保障,已成为美国保险业重要经营领域。

1.2 运营模式

美国体育保险的运营模式主要是通过商业保险方式,通过多样化的运营机构来提供丰富的保险险种,主要险种通过专门体育保险公司提供,如Summit America[13]等,为体育联盟、俱乐部、学校、赛事方及运动员个人等提供多层次的保障,并提供专业化的风险管理服务;同时,兼营体育保险公司如CSI SPECIAL等也提供单个体育项目的运动员、观众、志愿者的伤残及财产损失保险。美国体育保险业覆盖了职业、业余、学校体育保险等多层次保险业务,为客户提供全方位的保障。同时,美国业余体育联合组织(Amateur Athletic Union.AAU)[9]也为自己的协会会员、俱乐部和团队会员以及个人会员参加AAU许可的活动时提供保险,该保险包括普通责任保险、租借场所损失保险、个人和广告损失保险及体育设施的责任保险等,多层次的体育保险保障满足了不同客户的需求。

美国保险营销渠道主要通过保险经纪人及保险代理人制度,而体育保险的营销主要通过保险经纪人。2008年,世界前十大保险经纪公司中,美国占据了7个席位,包括MARSH、AON、Wells Fargo Insurance Services Inc[10]等保险经纪巨头均榜上有名。美国专门体育保险经纪公司包括1997年成立的Sports Insurance,以及专门为成千上万的学校及学生提供学生体育保险的Special Markets等,体育保险经纪人根据客户的需求提供更为专业及个性化的服务,满足投保人的需求,同时,促进保险公司开发新的险种。

1.3 险种设计

美国保险业针对体育活动及其对象的特点设计了多种多样的体育保险险种,大致可分为4种类型:商业运营体育保险、职业体育保险、业余体育保险和学校体育保险。

1.商业运营体育保险。承保商业组织者在体育活动过程中发生的商业中断损失,比如因受恶劣气候影响而被迫中断的天气保险,以及一般赔偿责任,包括广告责任险、广播传媒责任险、偶发酒醉责任险、赞助商责任险、观众责任险等。表1列出了Sadler &Company保险公司商业责任保险的保险金额及费率情况。

表1 Sadler &Company商业责任保险保额、费率一览表 (美元)

2.职业体育保险。提供职业运动员及教练员的伤残保险、收入损失保险、体育活动的责任保险及教练员违规行为保险等。其中,运动伤残保险是为运动员参加训练或比赛时发生的运动伤残提供的保险。当运动员的身体伤害达到保险合同中规定的伤害程度,不能从事职业体育运动时,可以获得一定金额的给付,保额的高低取决于运动员每年交纳的保费。

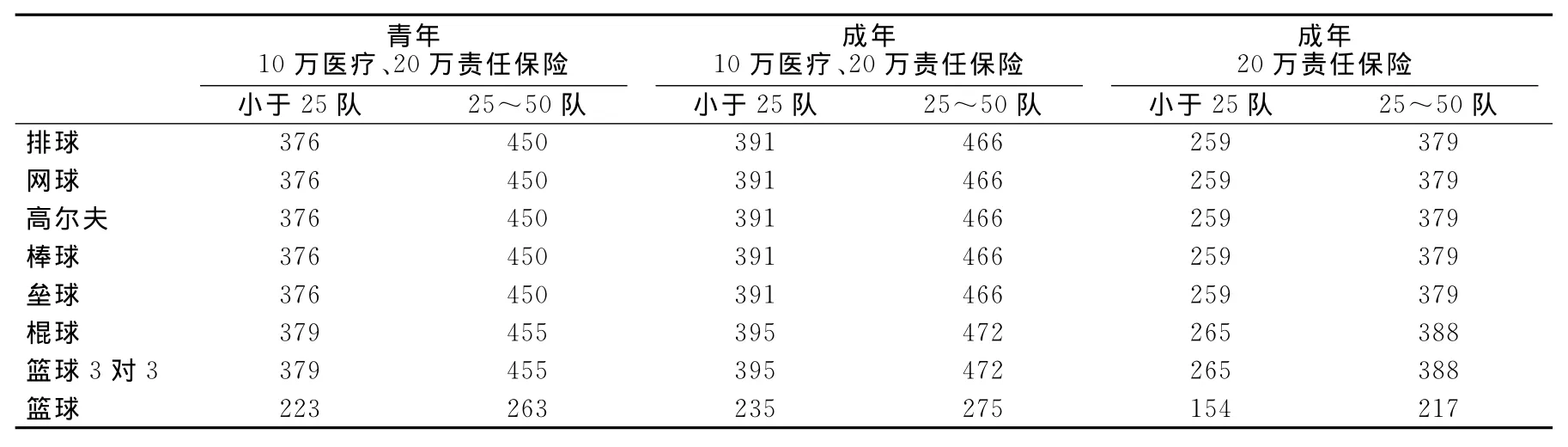

3.业余体育保险。K&K保险公司提供业余体育球队、联盟俱乐部及教练员保险,主要包括运动员、志愿者及官员一般责任保险;A、B两级商业责任保险;赛事取消及财产损失保险等。SODA保险公司提供的险种包括体育项目保险、运动官员保险、场地所有者责任保险及设备保险等,如运动官员保险只需缴纳35美元就可获得10万美元医疗和20万美元公共责任保障;场地所有者责任保险只需缴纳818美元即可获得20万美元公共责任保险保障。SODA的体育项目保险包括青年组织保险及赛事保险两大类,青年组织保险按参与人人数及投保保额分为5类(表2)[8];赛事保险按投保人年龄及保额额度分为3类(表3)。

表2 2011年SODA体育保险公司青年体育活动团体保险费率一览表 (美元)

表3 2011年SODA保险公司体育赛事参赛队保险费率一览表 (美元/队)

4.学校体育保险。针对学校体育活动发生的意外伤害事故而提供的保险。美国的学校体育保险险种丰富,如大学生体育保险、中小学生意外保险、巨灾医疗保险、校际重大医疗保险等等。其中,巨灾医疗保险及校际重大医疗保险为学生运动员及志愿者在参加校内、校际比赛时,或者在比赛途中身体遭受伤害时提供的一种保险。保障包括终生恢复费用、医疗费用、残疾收入损失费用和特殊费用给付(包括家庭建筑修缮费用和残疾器械费用等);[11]中小学学生意外保险是对中小学学生在参加学校内外组织的各种体育活动,包括选拔赛、赛前训练及季后赛等发生的意外伤害提供的保险。该保险对意外伤害医疗中的合理费用全部赔偿,最高赔偿额可达100万美元。[12]

美国多样化的体育险种满足了职业运动员、业余体育爱好者及学生等群体对保险的需求,解除了被保险人的后顾之忧,保障了体育活动的顺利进行,促进了体育事业的发展。

2 英国体育保险

英国是保险业历史最为悠久最为发达国家之一。2010年,英国保险业总保费收入全球排名第3,保险密度为4 497美元,保险深度为12.4%[14],保险公司1 000多家,保险经纪公司3 200多家。英国的体育产业发展迅猛,年产值接近70亿英镑,约占国内生产总值的1%~1.5%,亦列为十大支柱产业之一。随着体育项目的发展壮大及体育投保需求的增长,英国于20世纪30、40年代涉足体育保险,经过几十年的发展,运营模式更加多样化,险种设计更加个性化。

2.1 发展历史

英国体育保险不仅历史悠久,而且机构数量、从业人员众多。20世纪30、40年代,从事其他保险业的公司开始涉入体育保险,为体育运动的意外伤害、财产损失等提供保险保障。到20世纪90年代,英国出现了专门的体育保险公司,如1991年成立的SportsCover Direct Ltd及随后成立的Harrison Beaumont Insurance Services Ltd、Infinity Specialist Insurance等。如今,伦敦是世界体育保险的中心,为体育运动提供品种齐全的保险险种,满足世界各地投保人对体育保险的需求。

2.2 运营模式

英国体育保险主要采用商业保险的运作模式,专业体育保险公司和兼营保险公司通过保险经纪人为体育俱乐部及运动员个人提供保险保障。保险经纪人在营销中发挥着非常重要的作用。2008年世界前10大保险经纪公司中英国有两家公司上榜,分别是Willis Group Holdings Ltd及Lloyd Of London[10]。保险经纪人招揽的业务占英国总保费收入的60%以上,形成了以保险经纪人制度为中心的保险运营模式。20世纪80年代体育保险经纪人出现,为客户提供多样化及个性化的服务。此外,在体育保险经纪人的推动下,体育保险公司开展了业余体育保险项目,并设计出了五花八门的险种,如球队的升、降级保险、电视广播收入保险等。体育保险经纪人是英国体育保险发展的助推器。

2.3 险种设计

英国保险业为体育运动提供的保险项目丰富多彩,从单个比赛项目到比赛全过程,从单一风险到承担一揽子风险的保险服务,满足各个层面对体育保险需求。英国体育保险险种按保障对象不同大致有4个类别,包括个人体育保险、团队体育保险、俱乐部保险、教练员及商业经营保险[5]。

1.个人体育保险。为运动员个人提供意外、健康福利、奖金赔偿等保险,还可针对运动员的特殊需求提供专门保险,如足球运动员的脚部保险、竞技运动员的腿部保险等。以sportscoverdirect保险公司为例,该公司提供365天、24小时的意外伤害保险,承担收入损失、个人责任、事故及恢复费用等,投保人可按1日、多日、1年期加以投保。

2.团队体育保险。保障对象以团队为主,如足球协会为运动员提供团体保险,各足球俱乐部可以附加险的形式为运动员投保收入损失保险、责任保险,从而为运动员提供多重保障。表4显示了Daredirect保险公司的团队体育保险险种。

表4 Daredirect保险公司团队体育保险保险金额一览表 (英镑)

3.俱乐部保险。Dareinsurance保险公司提供的针对体育俱乐部的保险产品主要以财产险及责任险为主,如公共责任、雇主责任、电视广播收入保险、财产损失等。

4.教练及商业经营保险。主要承保商业体育运动相关保险及教练员责任保险,如体育设备、赛事取消保险及天气保险等,为商业体育活动的顺利进行提供保障。如dareinsurance保险公司以提供雇主责任保险、公共责任保险及销售产品责任保险而闻名;Harrison Beaumont专注于提供专业体育设备保险。由于很多体育项目需要昂贵的体育设备,作为专业性体育保险机构对体育设备提供全面的保障,受到市场的欢迎。Infinity Specialist Insurance保险公司承保因暴风雨、高温及台风等自然灾害造成的体育赛事终止的风险,赔偿因赛事终止所造成的比赛收入损失。

英国体育保险的险种设计最大特点是个性化及多元化,体育保险的供给者随时根据体育运动发展状况及投保人需求,不断推出新的保险险种,适应体育运动的发展。

3 日本体育保险

日本保险业与美国、西欧国家形成三足鼎立的局面,2010年,日本总保费收入排名世界第2,仅次于美国,保险密度为4 390美元,保险深度为10.1%[10]。目前,日本国内共有117家保险公司,其中有5家寿险公司、1家财险公司,保费收入全球排名前10[14]。日本于20世纪30年代涉足体育保险,经过70年代后的全面发展,体育保险已经是日本保险业的重要内容,而学校体育保险又是日本体育保险的重要领域。

3.1 发展历史

日本于20世纪30年代建立了有关体育保险的法律制度《国民健康保险法》,该法适用于体育运动中的意外伤害事故,开启了开展体育保险的时代,随后,日本政府及体育安全协会多次颁布了有关体育保险方面的法律法规,并于1966年正式颁布《体育保险法》[3],该法规定参加运动的运动员必须参加体育保险,为体育保险的发展确立了法律制度基础,70年代以后,日本的体育保险业有了飞跃性发展。

3.2 运营模式

日本体育保险主要由政府主导和财政支持相结合。一般经营体育保险的组织以非营利为目的。但随着市场化的发展及体育保险在日本属于寿险和产险之间的所谓“第三领域”的意外伤害保险,各财险及寿险公司纷纷开办了各种各样的体育保险业务,其中,以财险公司为主,如日本共荣火灾保险公司、富士火灾海上保险等,都致力于满足社会对体育保险的需要。

与英美国家保险营销方式不同,日本体育保险的营销方式主要通过公司外勤人员和保险代理人方式。代理人制度利于保险公司了解客户,为其量身定做保险险种,并通过信息反馈推动保险公司开发新的险种。

3.3 险种设计

日本体育保险对象比较广泛,除面向专业体育运动员及教练员等相关人员,还有面向社会成员,如学生、体育爱好者的保险,而学校体育保险又是日本体育保险最重要的领域。

日本体育保险按保障内容不同可以分为4类,包括学校保险、体育安全保险、体育项目专项保险、体育项目综合保险。

1.学校体育保险。日本的学校体育保险不仅保险险种丰富多样,而且相互补充,既有学校管理下的保险,又有团体活动的保险;既有国家范围的保险,又有地方范围的保险,各类保险相互关联,形成了一个完整的学校体育保险体系。日本的学校体育保险险种主要有:学校教育研究灾害伤害保险、学校灾害互助支付制度、日本都道府县学校管理者赔偿责任保险等。

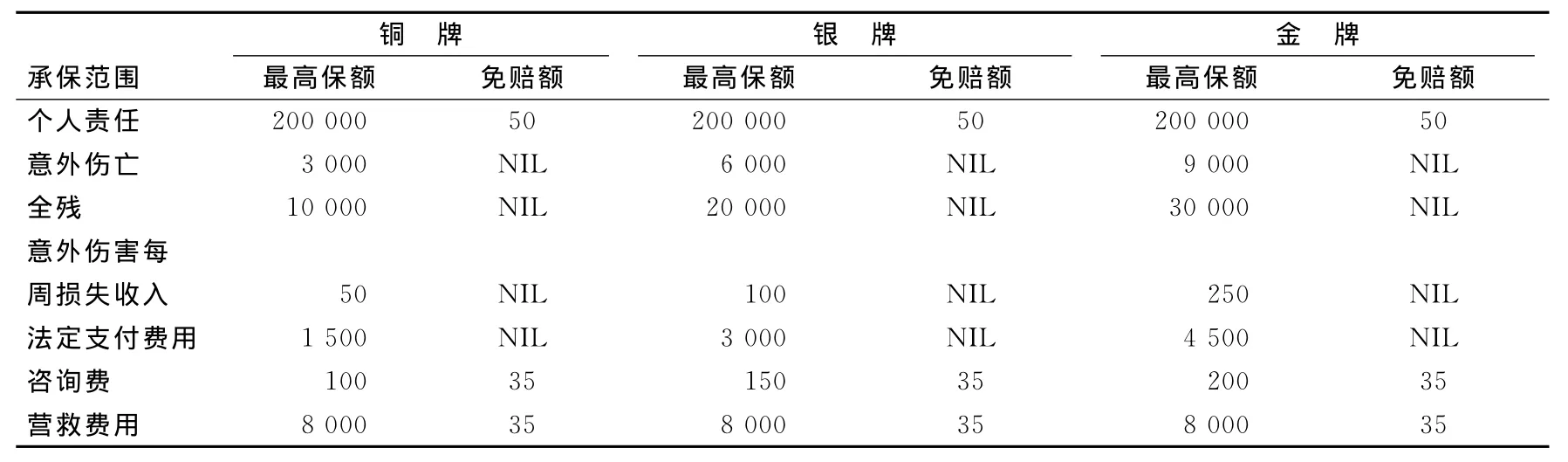

2.体育安全保险。体育安全保险创立于1970年,是由日本体育安全协会设立的一种专门体育保险。该保险的特点是保障范围广、险种丰富。根据被保险人的不同情况,将其分为A、B、C、D4个层级,根据不同等级收取差异保费,满足不同等级客户的需求(表5)。

表5 日本体育安全保险一览表

3.专项体育保险。针对特定体育项目的保险,如网球、足球、高尔夫等,保障范围既包括被保人的人身伤害及财产损失,也保障其责任保险。

4.综合体育保险:属于一切险范畴,保障范围较广,仅将高危险运动如拳击、爬山等列为除外责任,为被保险人提供综合保障。

日本体育保险险种区别于英美国家,主要以学校体育保险为主,趋向于大众化,满足社会群众在体育运动中对体育保险的需求。

4 比较与启示

通过以上分析可以看出,随着体育产业的快速发展,美、英、日3个发达国家的体育保险在运营模式、险种设计等方面更加多元化及专业化,使体育保险成为保险业的一个重要组成部分。

4.1 比较分析

虽然各个国家的发展历史、营销模式、险种设计等略有不同(表6),例如,美国体育保险在保障对象方面更加强调全民性,覆盖职业运动员、业余运动员、学生等,运营模式主要通过专业化保险公司及经纪公司;英国在营销模式上更注重经纪人制度,完善的制度及激烈的竞争性,使英国体育保险可承保非同质性风险,提供个性化的风险保障。日本体育保险以学生体育险为主要内容,更倾向于社会大众化,营销模式以代理人制度为主,有别于英美的经纪人制度。

总体而言,发达国家体育保险优势体现在以下方面:

1.悠久的历史及强烈的保险意识。美、英、日3国具备完善的保险市场环境及强烈的国民保险意识。保险市场中经营体育保险的机构众多,相互之间竞争激烈,利于开发新的体育险种,满足体育运动者的需求。3国国民保险意识都比较强烈,无论是体育俱乐部还是运动员个人及在校学生,都有购买体育保险的需求,3国国民平均保险密度已高达4 200美元,充分反映了购买保险的广泛性。[4]

表6 美、英、日3国体育保险对比一览表

2.运营机构。美、英、日经营体育保险业务机构既包含专业保险公司,又包括兼营机构和非营利性组织等,通过专业化的运作,根据客户需求提供新的保险险种,不断扩大体育保险的业务范围,降低承保风险。另外保险经纪人和代理人积极主动地推广体育保险,以顾客为中心,根据顾客需求提供个性化的服务,也是值得称道的。

3.险种设计。美、英、日3国针对体育活动及保障对象设计了丰富多彩的体育保险险种。从职业运动员到普通学生,从个人保险到团体保险,从单一体育项目到综合体育保险,从商业体育经营保险到俱乐部保险等等,全方位的风险保障,满足了不同类型、不同层次、不同年龄段的人群对体育保险的需求,充分反映出3国在保险保障方面的全面性。

4.2 经验借鉴

借鉴发达国家体育保险的发展经验,对于体育运动发展迅速,大型体育赛事日益频繁的我国来说,具有重要价值。我国发展体育保险事业可以在以下方面加以完善:

1.法律制度建设。发达国家发展体育保险事业大都建立在较为完善的体育保险法律体系基础之上,健全的法律制度起到了为体育保险的发展保驾护航的作用,这方面尤其以日本最为突出。日本的许多法律制度都涉及体育保险的内容,除了1938年的《国民健康保险法》、1966年的《体育保险法》之外,1982的《老人保健法》和1985年的《日本体育、学校健康中心法》等也都从不同侧面对体育保险进行了规范。因此,在一定程度上保证了体育保险运作的规范性,也使体育保险在操作和管理上有法可依,依法管理[6]。

中国在发展体育保险事业时,立法者和监管者应从法律制度层面对体育保险加以规范,目前,中国有《中华人民共和国保险法》、《中华人民共和国体育法》等法律制度,但对体育保险几乎没有提及,更无专门的体育保险方面法律法规。我国应根据体育事业快速发展的需要,适时出台有关体育保险法的法律法规,明确规定体育保险的性质、承保主体、险种设计、责任范围、费率厘定及再保险等内容,根据体育保险的特点和阶段及时调整现存法律内容,鼓励体育保险的专业化经营,可考虑出台《体育保险公司管理条例》、《体育保险经纪人、代理人规定》等规则制度,为体育保险业的发展提供一定的法制基础。

2.发挥政府和体育协会作用。相对于西方发达国家广泛的保险市场基础,我国体育保险起步较晚。目前,我国体育保险业无论在体育保险险种、体育保险机构、营销模式及体育保险监管制度等方面都与发达国家有着巨大差距,与体育大国的身份极不相称。为推进体育保险的发展,相关政府部门及体育协会应起引导作用。政府通过立法对职业运动员及教练员所面临的风险及大型体育赛事等活动实行强制保险,其他群众性健身活动、学校体育活动可按自愿原则投保。政府对保险公司承保的高风险体育项目给予一定的税收优惠及财政政策支持等措施,鼓励保险公司承保大型赛事、高风险体育项目;鉴于体育协会在体育方面具有专业性,可考虑与保险公司合作,为保险公司提供相关信息和数据,协助其厘定费率、开发新险种及理赔工作,使体育保险发展更加专业化。

3.适合国情和体育发展情况的制度设计。保险机构是经营保险业务的主体,也是评价保险业发展状况的重要指标。美、英、日三国保险机构无论在量还是质方面都较为完善,多家大型保险公司在世界保险业占据重要角色。而中国保险经营主体在量与质方面都与发达国家存在较大差距。到2004年,中国才成立第1家专业体育保险公司——中体保险经纪公司。截至2010年底,我国共有116家保险公司[7]。保险市场经营险种主要以意外伤害保险和综合责任保险为主,而以专业体育项目为承保载体的险种是凤毛麟角,不能满足客户多层次的需求。

截至2008年底,我国体育产业从业人员317万,各类体育场(馆)已超过100万个,实现增加值1 555亿元,占当年GDP的0.52%[1]。面对体育事业的不断发展及市场需求的增加,我国保险机构应积极研发各种不同的体育保险险种,如体育商业性保险、学校体育保险、俱乐部保险及专业体育项目保险等,覆盖各种不同的体育项目及满足各类运动员的多样化需求。在营销方面,中国保险产品的营销方式可暂时借鉴日本的模式,通过代理人承保,但鉴于体育保险的专业性及复杂性,对于专业体育项目及大型赛事等风险高的体育活动可通过建立体育保险经纪公司来协助完成,将客户的需求反馈给保险公司,并利用其专业性协助保险公司研发新险种;相对于学校体育、业余体育等风险较低的保单可通过代理人加以销售,共享保险公司现有代理人资源,满足体育爱好者及学生对体育保险的需求,待条件成熟后,再逐渐向更加专业化的保险经纪人模式过渡。

[1]国家体育总局.体育事业发展“十二五”规划[EB/OL].http://www.sport.gov.cn/n16/n1077/n1467/n1843577/1843747.html,2011-04-01.

[2]邱晓得.体育保险学[M].北京:北京体育大学出版社,2006.

[3]谭仲秋,张强.发达国家体育保险立法对我国的借鉴意义[J].西南民族大学学报,2007,(10):123-125.

[4]薛梅.体育保险难在何处[J].上海保险,2004,(12):36-38.

[5]颜秉峰.国际体育保险体系的比较及其对我国的启示[J].武汉体育学院学报,2009,43(9):35-37.

[6]阎华,李海.国内外体育保险之比较研究[J].西安体育学院学报,2001,18(4):17-19.

[7]中国保险监督管理委员会.统计信息[EB/OL].http://www.circ.gov.cn,2010-12-31.

[8]周爱光,柴红年,杨晓生,等.中、日、美三国体育保险的比较研究[J].北京体育大学学报,2003,26(3):297-299.

[9]周爱光,柴红年,杨晓生,等.国体育保险的研究[J].中国体育科技,2002,38(9):9-13.

[10]International Insurance Factbook[EB/OL].Insurance Information Institute.http://www.iii.org,2009-2010.

[11]Press Release[EB/OL].K&K Insurance.http://www.kandkinsurance.com/,2011-08-10.

[12]Student Insurance Plans[EB/OL].GM-Southwest.http://www.gmsouthwest.com/,2011-08-01.

[13]Summit America Insurance.Sports Insurance[EB/OL].http://www.summitamerica-ins.com/,2011-08-15.

[14]Swiss Re Sigma[J/OL].Sigma,2010,(2):2-10.

猜你喜欢

水上消防(2022年1期)2022-06-16

科学与财富(2021年34期)2021-05-10

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

中国集体经济(2021年10期)2021-04-19

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

山西农经(2020年1期)2020-03-08

证券市场红周刊(2019年37期)2019-10-09

北方工业大学学报(2019年5期)2019-03-30

大众理财顾问(2018年8期)2018-08-14