我国资源税影响因素的实证分析

2012-01-26 01:55郑雯

财政监督 2012年16期

郑雯

我国资源税影响因素的实证分析

郑雯

1984年,为逐步建立和健全我国的资源税体系,我国开始征收资源税。并在其基础上进行改革,于1994年开始执行修订后扩大了征收范围的资源税,并在2011年9月颁布新的暂行条例,将原油和天然气由从量计征改为从价计征,更进一步体现了国有资源有偿使用和调节资源开采企业因资源条件差异形成的级差收入。进入21世纪,在自然资源对经济的可持续发展造成瓶颈时,资源税的地位显得日益突出,它对资源开采利用的外部性调控作用也更受关注。

一、文献综述

Patrik Sderholm(2006)通过对矿石原产品征税的经济效应和环境效应进行分析,得出征资源税的三个基本目的:1、增加国家财政收入;2、收入再分配;3、通过对资源征税,达到遏制资源浪费实现可持续发展。而对许多发展中国家而言,往往只关注前两个目的,很少从环境角度设计税制。通过分析瑞典(对产成品征税复合税)和丹麦(对矿产原料征资源税)两国从1984年到2001年间的相关征税和资源消费数据,得出对矿产原料征税所起到的环境效应更明显。

Freebairn John(2000)指出联邦会议于1999年通过的税制改革对自然资源的影响重大,尤其是对采矿业和以自然资源为基础的产业的税制改革。Dixon and Rimmer(1999),Murphy(1999)and Johnson,Freebairn and Scutella(1999)等通过采用一般均衡分析方法得出,以上改革会调整资源行业的税制结构,进而带来本国货币升值等经济效应。Jack Mintz(2001)以渥太华现行资源税征收制度为例,指出资源税的征收应分资源的可再生和不可再生适用不同税率,且征收资源税应以资源价格为基础实行从价计征,并与资源生产企业的企业所得税挂钩,资源费用可在税前扣除,以减少税收的扭曲效应。

国务院发展研究中心产业经济研究部部长冯飞(2008)指出,目前中国的能源、资源价格形成机制最大的问题突出表现在三个不反映上:1、不反映资源的需求稀缺程度;2、不反映供求关系;3、不反映环境污染造成的外部成本。尤其是资源价格缺少弹性,不能利用价格手段激励节能。冯飞认为,中国有必要采用一种经济手段,创造对节能的激励机制。其中最重要的是政策工具,也就是能源、资源价格形成机制的改革以及税收政策的完善。

二、资源税问题的现状分析

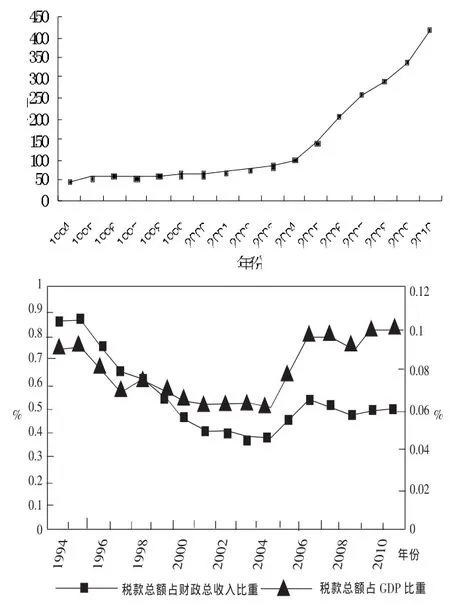

根据《中国统计年鉴2011》和国家税务总局官网相关数据绘制出1994—2010年间各年资源税征收总额及其占财政总收入和GDP比重的变化趋势图(图1)。从图中可以看出,资源税征收总量虽总体呈现上升趋势,但其占财政总收入比重总体呈现下降的趋势,除在2005、2006年有所上升外;资源税占GDP的比重在2004年之前一直呈现出逐年下降的趋势,在2005年、2006年开始有所回升,2007-2010年间基本保持在同一水平上,即0.1%左右。以上数据说明自1994年开始征收资源税以来,资源税在我国经济总量中所占的比重一直很小,对财政收入的贡献度不高,而且还在呈现逐年下降的趋势,资源税发挥税收调节作用的效果并不明显。

图1 资源税总量及其占财政总收入和GDP的比重

三、模型、数据和方法

(一)建立模型

根据现行资源税暂行条例和经济分析,推定资源税的征收与资源开采数量和GDP有关,建立多元线性回归模型:

(二)变量解释

以各年总人口为标准,Lnpergdp表示各年人均资源税征收额的对数,Lnperexpt表示各年人均gdp的对数,表示各年人均资源开采量的对数,模型中c为截距项,εt为随机干扰项,a1,a2为待估计系数。

(三)数据来源

模型所需数据均来自于《中国统计年鉴2011》和国家税务总局官网,考虑到获取数据的可行性,在此选取能源的人均开采量替代资源的人均开采量、选取煤炭业和石油业平均价格指数替代资源平均价格指数。为确保关系研究的可行性和结果的准确性,在此以各因素的对数为分析变量。

(四)研究方法

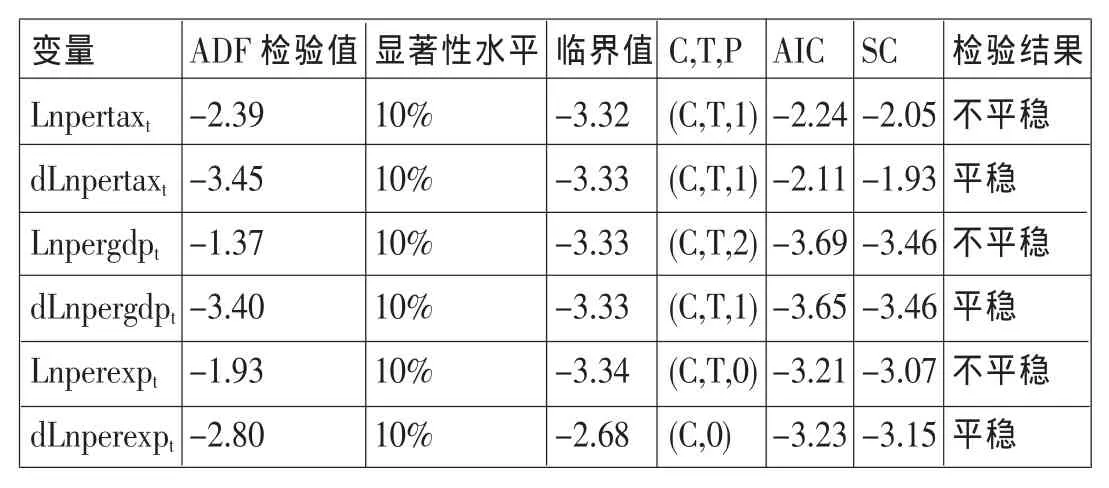

1、单位根检验。由于各变量均为时间序列,需要先对其进行单位根检验,结果如表1所示:

表1 时间序列单整性检验表

Lnpergdpt进行协整回归可得:

对该模型残差e进行ADF检验,结果如下:

表3 残差e的平稳性检验

由表3的检验结果可知,残差e序列不存在单位根,为平稳序列。因此,人均资源税征收额对数Lnpertax,人均gdp对数Lnpergdp和人均资源税开采量对数Lnperexp均为(2,2)阶协整,三变量之间存在长期的稳定均衡关系。

四、实证检验及分析

由以上检验结果可知,变量Lnpertaxt,Lnpergdpt和Lnperexpt为非平稳序列,三者的一阶差分均为平稳序列,可对dLnpertaxt,dLnpergdpt和dLnperexpt进行协整分析。

2、协整检验。由前面的检验结果可知,人均资源税征收额对数Lnpertaxt,人均gdp对数Lnpergdpt和人均资源税额对数Lnperexpt均为一阶单整序列,Lnpertaxt对Lnperexpt和

由协整检验结果可知:1、各变量回归系数均通过t检验,且较为显著;2、判定系数R2= 0.972,说明解释变量Lngdp,Lnperexp共同解释了变量Lnpertax的97.2%,拟合度较高;3、查F分布可知F0.01 (2,14)=2.73,F=226.85>F0.01(2,14),说明该模型总体显著性强。

分析以上实证结果,可得:

(一)人均GDP和资源税人均开采量弹性较大

从以上实证结果看,人均GDP每变化1%,资源税征收总额变化0.46%;资源税人均开采量每变化1%,资源税征收总额变化1.36%,即GDP和开采量均对资源税的征收影响重大。而各地区由于经济发展程度的差异和自然资源固有储备的差异使得各地的GDP和可开采资源数量间存在很强的地域差异,故而直接影响资源税的征收总额。因此在制定资源税征收制度时应充分考虑地域差异,既要充分保证税收收入,又要充分发挥资源税级差调节功能,达到收入分配的终极目的。

(二)资源税的价格影响小

在市场体制下,价格能体现和调节各种交易,也能部分反映税负转移,但从以上的实证分析上看,资源税的人均开采量和人均GDP共同解释了资源税征收总额的97%,即其他因素对资源税征收额的影响总共约占3%,资源价格对资源税征收量的影响非常小。这是因为一方面在现行的资源税暂行条例中,资源税除原油和天然气采用从价计征之外,其余全为从量计征,使得价格与资源税关系不显著;另一方面我国资源税长期受国家调控,使得资源税并不能很好地调控经济主体的行为。这从侧面反映出我国在资源税的计征上存在制度性的不足,资源价格不能反映资源的供求关系,无法实现其调节收入和保护资源的根本性目的。要使资源税发挥其最大效用,必须完善资源税价格机制。

五、结论及建议

结合以上结论和相关理论知识总结出我国资源税的总体缺陷:

其一,征收范围过窄不利于资源保护。自然资源是生产资料或生活资料的天然来源,它包括的范围很广,如矿产资源、土地资源、水资源、动植物资源等。目前我国的资源税征税范围较窄,仅选择了部分级差收入差异较大,资源较为普遍,易于征收管理的矿产品和盐列为征税范围。这既不利于资源的有效利用和及时调控,也未能体现税收的公平性,尤其对开采量大的非纳税资源的开采企业和纳税资源的开采企业影响重大。随着我国经济的快速发展,对自然资源的合理利用和有效保护将变得越来越重要,而征收范围的过窄不符合当今世界资源税的发展趋势。

其二,价格弹性小不利于发挥调节作用。在现有的市场经济体制下,价格是一切经济行为的主导力量,而现行的资源税缺乏对价格的反应机制,价格对其的影响几乎可以忽略。这是因为现行的资源税大部分采用从量定额计征,外部的价格因素对资源税根本没有影响。即使资源价格增幅很大,但对于开采企业而言其税收负担未变,这对资源消费者而言是不公平的,同时这也不利于资源开采的控制,不利于激励企业节约和合理使用资源,从而造成资源过度开采,破坏资源的可持续发展。

其三,地方中央收入分配不当。作为以自然资源为课征对象的资源税,从资源公有性和防止税负流失角度考虑,将资源税中的主要税目石油海洋业收入归中央所有是合理的。但从资源的可持续发展上讲,这是不合理的。由于资源在地方被开采和破坏,而其所得却大部分归中央,地方得不到生态破坏的补偿,这显然有悖公平原则。此外,地方在收入分配上也存在不合理性。许多遭到破坏的自然资源开采地未能得到很好地保护和治理,使得资源地状况持续恶化,对当地经济的发展和生态平衡带来负面影响。

针对以上存在的缺陷,结合我国目前的基本国情,提出以下改革建议:

第一,扩大资源税征收范围。资源税作为一种国家资源调控税,从理论上讲,应该涵盖所有的可开采利用的自然资源,这既能有效实现税收的公平性,也能更好地实现国家对自然资源的全面掌控和有效利用,实现资源的可持续发展。但从征税成本上考虑,涵盖所有的资源种类在现实征收中困难重重,不利于现实操作,增大征税成本。因此,可以在原来征税范围的基础上再加入那些污染性严重并利于核算的自然资源,包括矿产资源、深林资源等,并对其中会对自然环境造成污染的资源课征重税,从源头上制止环境污染,保护生态平衡。在此基础上,随着征税体系的不断完善和征税水平的不断提高,可逐步扩大征税范围,将税收调控作用发挥到最大。

第二,改革征税方式。资源税的立法精神应以保护环境和可持续发展为理念,改革计征方法应该将“从量征收”改为“从量计征”和“从价征收”组合计征方式,部分污染性严重的煤炭资源用从价计征,以产品金额为单位乘以一定的税率来计算税额,而其他如天然气等必需的且低污染的能源适用原先的从量计征,这样既能最大限度降低征税成本,同时能将税收与资源市场价格直接挂钩从而起到更大的调节作用。

第三,调整资源税收入的分配方式。从资源的可持续发展和对资源地经济发展的角度考虑,资源税的所得应更多地让利于地方,中央只能抽取其中很少的部分,如收入总额的10%。地方在资源税收入分配中应占据主体地位,这样做既有利于资源地更好地修复被破坏资源,实现资源的有效保护和合理利用,也能更好地促进当地基础设施建设和环境保护,实现当地经济的可持续发展。同时,中央对地方的资源税收入要实行严格的支出控制,地方政府只能将其运用到资源地破坏的修复中,不能另作他用。

中南财经政法大学财政税务学院)

猜你喜欢

矿产勘查(2020年3期)2020-12-28

自然资源情报(2018年9期)2018-12-28

税收征纳(2018年7期)2018-04-01

大社会(2016年4期)2016-05-04

河北地质(2016年1期)2016-03-20

中亚信息(2016年1期)2016-03-07

中国资源综合利用(2016年5期)2016-02-03

现代企业(2015年6期)2015-02-28

财政监督(2015年15期)2015-01-18

能源研究与利用(2014年3期)2014-05-29