企业业绩评价现金流量信息应用研究

2012-01-23 11:34华北电力大学经济与管理学院

财会通讯 2012年12期

华北电力大学经济与管理学院 李 涛 周 杨 刘 远 张 颖 胡 浩

以往的企业经营业绩评价以资产负债表和利润表为基础建立的传统财务指标体系为标准,财务报表使用者可以通过该体系较为全面地掌握企业的财务状况及经营成果,但由于传统财务指标体系编制基础的固有局限性,其评价结果的真实性值得关注。现金流量表是以收付实现制为基础编制的,现金的收入和支出只有在真实发生时才能确认,报表使用者通过现金流量信息可以对企业的真实业绩有进一步了解。

一、文献综述

原孝钟(2009)利用现金利润质量指标及有关现金流量指标对样本企业的财务状况进行分析,指出该种评价方式能真实、有效地反映公司获利和偿还债务及实现价值增值的能力;李涛、宋晓华(2009),李泓泽、王闻、李涛(2009)对会计利润及现金利润的预测功能进行了对比研究,认为以现金利润为基础的预警模型在预测效果上优于以会计利润为基础的模型;近年来,越来越多的学者集中于现金流量信息在企业财务管理、财务分析中作用的研究,如周颖(2009),丛林、唐伟(2010),周红(2009)等都认为现金流量表在企业财务管理和财务分析中具有自身的作用和优势。笔者引入现金利润概念,并将其与净利润进行比较,通过实证研究考察净利润与现金利润的差异对企业在不同体系下业绩评价结果产生的影响。

二、净利润指标与现金利润指标对比

(一)净利润指标 净利润=营业收入-营业成本-营业税金及附加-所得税费用+投资收益+营业外收入-营业外支出-销售费用-管理费用-财务费用-资产减值损失。净利润以权责发生制为基础,权责发生制下,只要是归属于本期的收入和费用,不管是否发生现金收付,都在当期予以确认。这为会计人员操纵利润、粉饰报表提供了很大的空间。企业可以通过虚假销售、提前确认收入或关联方交易等行为扩大收入确认金额,随即确认大量的应收账款和应收票据,收入与现金没有同步实现时,经营活动应计项目差异就会产生。若企业无法收回现金,大量的坏账、死账伴随出现,甚至会有盈利企业面临破产清算情况的发生,这将会对投资者、债权人等财务报表使用者的利益造成极大损害,这种情况下,企业的净利润和现金利润会存在永久性差异。同样,当企业的投资收益没有相应的现金支持,即投资收益的质量存在问题时,投资活动的现金差异也会导致企业净利润与现金利润的差值产生。

(二)现金利润指标 现金利润=经营活动的现金净流量+取得投资收益收到的现金+处置固定资产、无形资产及其它长期资产收到的现金净额-固定资产折旧-无形资产摊销-财务费用-长期待摊费。现金利润建立在收付实现制的基础之上,现金的收入和支出等信息需要与开户银行的对账单等资料吻合,可以避免利润指标的人为调节。现金利润是收付实现制和权责发生制相结合的产物,一方面经营活动、投资活动产生的现金流量净额是以收付实现制为基础确认的,体现了企业主动创造现金的能力;另一方面固定资产折旧、无形资产摊销、财务费用、长期待摊费是以权责发生制为基础确认的,没有考虑是否涉及现金收付。由此可见,现金利润是建立在绝对补偿基础上的实际成果,是企业经营业绩的真实体现。

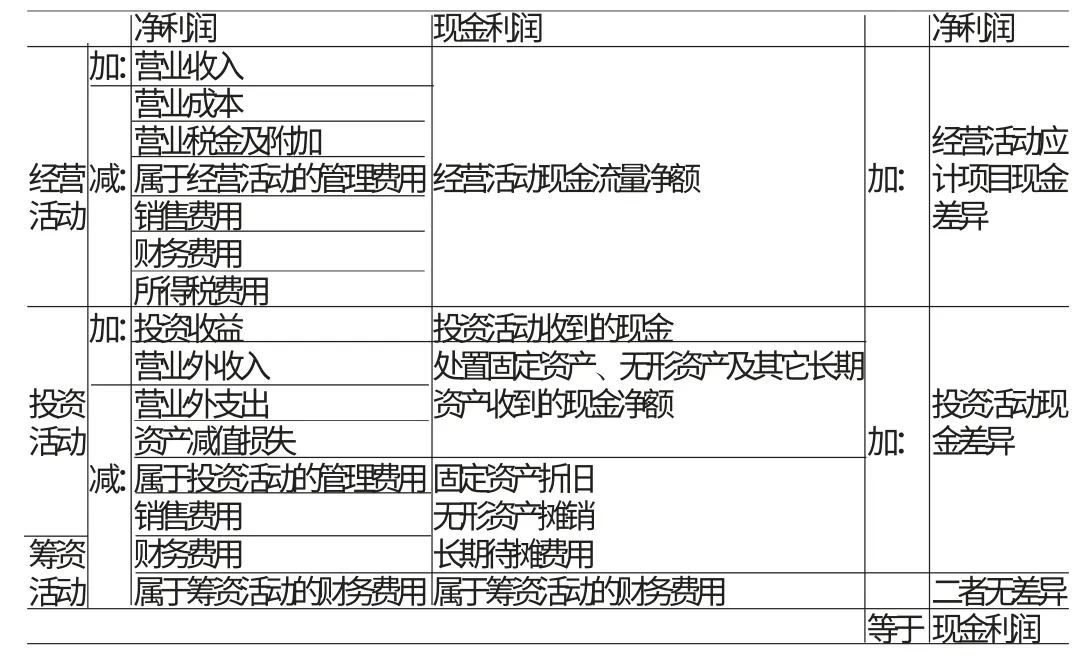

(三)净利润与现金利润之间的关系 由表1可知:现金利润=净利润+经营活动应计项目现金差异+投资活动现金差异,其中经营活动应计项目现金差异主要是指应收账款、应收票据、应付账款、应付票据及存货变动等项目涉及的现金差异;投资活动现金差异主要是指企业实现的收益净额与实际收到的现金净额之间的差异。当企业经营活动应计项目现金差异与投资活动现金差异之和趋于0时,现金利润与净利润是一致的。

表1 净利润与现金利润对比表

三、研究设计

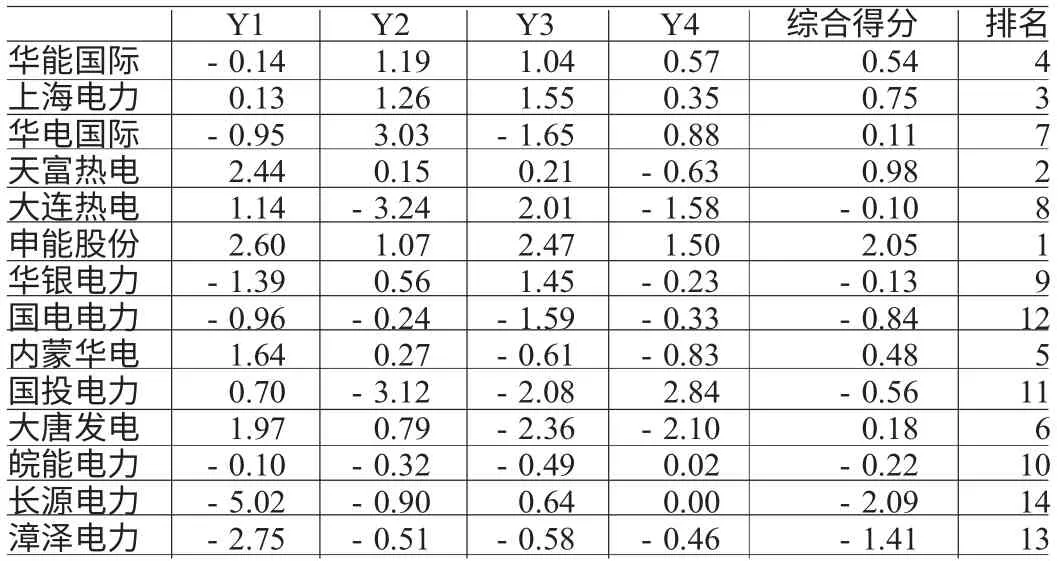

(一)样本选取及研究方法 以华能国际、上海电力等14家火力发电企业2010年的年报数据作为研究对象。在样本的选择上,为了部分消除因上市公司额度制度,而导致亏损壳资源价值偏高,以及亏损企业资本重组等非经营性因素,故删除ST和PT企业。采用主成分分析法对两套指标体系的评价结果进行比较。

(二)样本企业现金利润率指标比较 利用现金利润率指标,对样本企业净利润与现金利润的指标值进行对比,见表2,其中,现金利润率=现金利润/净利润。由表2可知,华电国际、大连热电、华银电力、长源电力现金利润率的绝对值偏大,即净利润和现金利润的指标值差异明显;虽然国电电力现金利润率的绝对值与1较为接近,但为负值,两类指标对该企业的业绩状况的描述同样存在明显差异,净利润质量较差。而华能国际、申能股份、内蒙华电、大唐发电、皖能电力、漳泽电力、国投电力几家企业的现金利润率均在1左右,净利润与现金利润并无明显差异;上海电力、天富热电现金利润率在3左右,相较而言,现金利润与净利润之间差异不显著。

(三)经营业绩指标体系构建

(1)传统经营业绩指标体系。笔者将偿债能力、营运能力、盈利能力、成长能力4个维度作为一级指标,并选取13个二级指标来描述传统财务指标体系。选取流动比率和速动比率两个指标衡量短期偿债能力;选取资产负债率和已获利息倍数来衡量长期偿债能力;针对营运能力,选取了应收账款周转率、流动资产周转率及总资产周转率三项指标;选取净资产收益率、总资产报酬率、营业利润率衡量企业的盈利能力;发展能力则由销售增长率、资产增长率、净利润增长率来衡量。

表2 现金利润、净利润及现金利润率相关数据

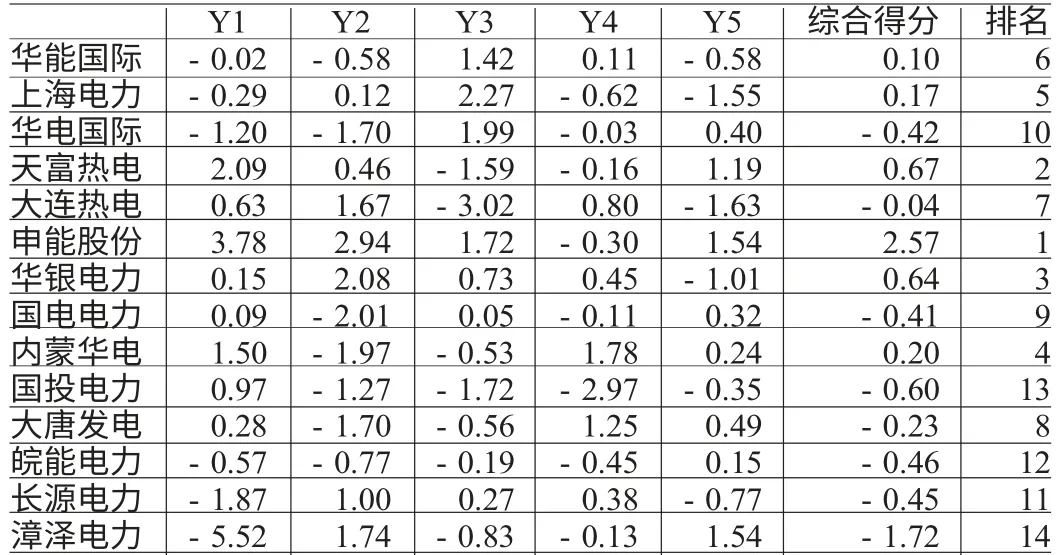

(2)现金流量指标体系构建。仍从偿债能力、营运能力、盈利能力及发展能力四个方面构建现金流量指标体系。以资产负债率反映企业的长期偿债能力;选取现金利息比率、现金流动负债比率、现金负债比率三个指标作为已获利息倍数、流动比率、速动比率的替代指标,其中,现金利息比率=经营活动现金流量净额/利息费用;现金流动负债比率=经营活动现金流量净额/年末流动负债;现金负债比率=三年平均经营活动现金流量净额/年末负债总额。以总资产现金周转率、应收账款现金周转率、流动资产现金周转率作为总资产周转率、应收账款周转率、流动资产周转率的替代指标来衡量企业的营运能力,其中,总资产现金周转率=经营活动现金流入量/平均资产总额,应收账款现金周转率=销售商品收到的现金/应收账款平均余额,流动资产现金周转率=销售商品收到的现金/平均流动资产。以净资产现金收益率、总资产现金报酬率、营业现金利润率作为净资产收益率、总资产报酬率、营业利润率的替代指标来反映企业的盈利能力。其中,净资产现金收益率=现金利润/平均净资产;总资产现金报酬率=(现金利润+支付的所得税款)/平均总资产;营业现金利润率=现金利润/营业收入。以现金收入增长率、资产增长率、现金利润增长率衡量企业的发展能力。其中,现金收入增长率=现金收入增长额/上年现金收入总额,现金收入=销售商品、提供劳务收到的现金+取得投资收益收到的现金;现金利润增长率=现金利润增长额/上年现金利润,该指标是净利增长率的替代指标。

将现金流量信息引入衡量企业偿债能力的传统财务指标当中,不能快速变现、维持生产所必须的流动资产和长期资产被排除在外,体现了持续经营前提下企业的真实偿债能力;将现金流量信息引入衡量企业营运能力的传统指标当中,反映了资产从投入到现金回流整个过程的真实周转速度;将现金流量信息引入衡量企业盈利能力的传统财务指标当中,体现了现金对利润的保障程度;将现金流量信息引入衡量企业发展能力的传统财务指标当中,企业的现金增长趋势也得以体现。

四、研究结果分析

利用主成分分析法得出不同体系下的企业业绩评价结果如表3、表4所示。表3、表4结果显示:华银电力在两套体系中的排名差异最大;华电国际、国电电力、长源电力三家企业在不同体系中的分布也有较大差异;其余10家企业在两套体系中的排名基本相符:申能股份、天富热电、上海电力、内蒙华电、华能国际五家企业在不同体系中均处于前列;皖能电力、国投电力、漳泽电力三家企业均分布在后五位;大连热电及大唐发电两家企业居中。结合表2,华电国际、大连热电、华银电力、长源电力四家企业的现金利润率绝对值偏大,除大连热电外,其余三家企业在两套体系中的业绩排名均有很大差异;而国电电力在不同体系中的业绩差异与该企业现金利润及净利润的差值也不无关系,该企业的现金利润率为负值,即该企业净利润与现金利润存在质的差别,因而会对企业的业绩评价产生实质性影响;而现金利润率在1左右或现金利润率绝对值较小的几家企业,在不同体系中的业绩评价结果均相似。

表3 传统指标体系下主成分及综合得分

表4 现金流量指标体系下主成分及综合得分

五、结论

当企业现金利润率的绝对值在1左右或绝对值较小,即企业的净利润和现金利润的差异不明显时,无论利用传统指标体系还是现金流量指标体系对企业业绩进行评价,都会得到相似的结果;但当企业现金利润率的绝对值偏大,即现金利润与净利润的差异显著时,企业在不同体系下的业绩评价结果差别明显。笔者建议,当财务报表使用者发现某个企业现金利润率绝对值偏大或现金利润与净利润存在实质性差异时,应对传统财务指标显示的业绩真实性提出质疑,并结合现金流量信息对企业的经营业绩予以进一步评价,以免做出错误决策。

[1] 李涛、宋晓华:《会计利润预测与现金利润预测的对比研究》,《华北电力大学学报》(社会科学版)2008年第3期。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

活力(2019年15期)2019-09-25

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

当代经济研究(2016年5期)2016-12-01

财税月刊(2016年4期)2016-07-04

中国财政年鉴(2016年0期)2016-06-05

商业会计(2015年15期)2015-09-21

中国乡镇企业会计(2014年3期)2014-03-22

- 财会通讯的其它文章

- 营改增对物流运输业的影响分析